監修 橋爪 祐典(税理士)

飲食店経営において、「利益率」は店舗の健全性を測る重要な指標のひとつです。原価や人件費、家賃といったコストのバランスをどう整えるかで、同じ売上でも利益に大きな差が生まれます。

本記事では、飲食店の利益率の平均や計算方法、利益率を改善するための具体策を解説します。

これから開業を目指す人や、経営を見直したいオーナーは、ぜひ参考にしてください。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

飲食店の利益率の平均・相場

飲食店経営を安定させるには、まず「利益率の目安」を把握することが重要です。

経済産業省の調査によると、飲食店の売上高営業利益率は平均8.6%です。企業の規模別に見ると、中小企業の営業利益率は11.4%と比較的高く、大企業は3.6%と低い傾向にあります。

大手チェーンは、店舗数が多く家賃や人件費などの固定費が重いため、全体の利益率が下がりやすいのが特徴です。一方、個人経営や中小規模の飲食店は、コストを細かく管理できる分、利益を残しやすい構造といえます。

このように、中小規模ほど利益率が高く、地域によっても収益力が大きく異なるのが飲食業界の特徴です。

自店の利益率を把握し、全国平均(8〜9%)と比べることで、改善の方向性を見極めやすくなるでしょう。

出典:経済産業省「売上高営業利益率」

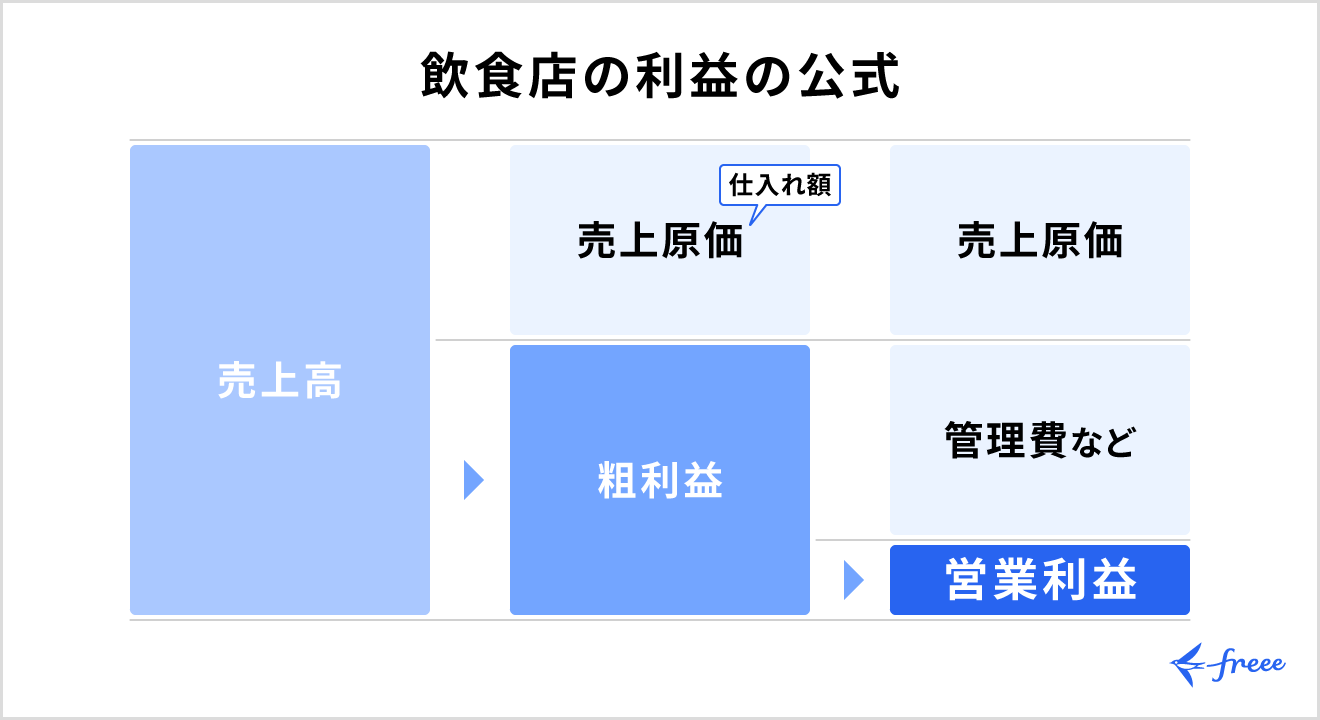

飲食店の利益率の計算方法

利益率の計算は、店舗の「儲けの仕組み」を数値で把握するための基本です。

売上やコストの内訳を明確にすることで、どこに無駄があるのか、どの部分を改善すべきかを判断できます。

粗利益率の計算方法

粗利益率(=売上総利益率)は、メニューそのものの収益性を表す指標で、計算式は以下のとおりです。

粗利益率 = (売上高 − 売上原価)÷ 売上高 × 100

売上原価とは、食材やドリンクの仕入費用のことです。たとえば、800円のラーメンで原価が300円なら、粗利益率は62.5%になります。

ただし、原価計算では「歩留まり」を見落とさないことが重要なポイントです。歩留まりとは、仕入れた食材のうち実際に使用できる割合のことを指します。

たとえば、1kgあたり1,000円の肉を仕入れて、20%が廃棄される場合、実際の原価は1,250円です。

このように、歩留まりを考慮した原価で計算することが正確な利益の把握につながります。

営業利益率の計算方法

営業利益率は、お店の本業でどれだけ効率よく利益を出せているかを表す数字です。「本業」とは、店舗が主にお金を稼いでいる中心の仕事のことを指します。

飲食店の場合でいえば、料理やドリンクをお客様に提供して売上を得ることが「本業」にあたります。

販管費には、次のように店舗の運営にかかるコストが含まれます。

- 人件費

- 家賃

- 光熱費

- 広告費

たとえば、月商600万円で粗利益350万円・販管費300万円なら、営業利益は50万円(8.3%)です。

もし販管費が360万円であれば10万円の赤字となります。たとえ粗利率が高くても、利益が残らない計算です。

つまり、「メニューが悪い」のではなく、「コスト構造が悪い」ケースが考えられます。営業利益率が低い場合は、人件費や家賃の削減、光熱費の見直しなど、運営面の改善が求められます。

純利益率の計算方法

純利益率は、最終的に手元に残る利益の割合で、計算式は以下のとおりです。

純利益率 = 純利益 ÷ 売上高 × 100

ここでの純利益は、営業利益から利息・税金・特別損失を差し引いた「税引後当期純利益」を指します。

たとえば営業利益50万円の店舗で、金利10万円・税金15万円を支払うと、純利益は25万円(4.2%)になります。

ただし、税金や金利は短期的にコントロールしにくいため、まずは営業利益率を5%以上に安定させるのが現実的です。

飲食店の経費の内訳

利益率を改善するためには、「お金の流れ」を正確に知ることがポイントです。

お店の利益は、売上から経費(コスト)を引いた残りで決まります。つまり、どの費用がどのくらいかかっているかを把握しないと、どれだけ働いても「なぜ儲からないのか」が見えません。

飲食店の経費は、大きく分けて、変動費と固定費の2つに分類できます。

| 区分 | 主な項目 | 特徴 |

|---|---|---|

| 変動費 | ・食材費(原価) ・アルバイトの人件費 ・水道光熱費 ・デリバリー手数料 | 売上に比例して増減する費用 |

| 固定費 | ・家賃・リース料 ・正社員の給与 ・減価償却費 ・保険料 | 売上に関係なく、毎月一定額かかる費用 |

飲食店経営で重視すべき指標が、FLR比率(Food=食材費、Labor=人件費、Rent=家賃)です。この3つの合計が高すぎると、いくら売上があっても利益が残りにくくなります。

そのため、まずは店舗の経費を「変動費」と「固定費」に整理し、それぞれが売上全体のどのくらいを占めているのかを把握しましょう。

飲食店の利益率が低い原因

飲食店の利益率が上がらない主な原因は、経費のバランスが崩れていることにあります。とくに「食材費」「人件費」「客数(回転率)」の3要素は、少しのズレでも大きな利益差を生むでしょう。

原価率が高い

利益率が低い原因としてあげられるのは、食材費(原価率)が高くなりすぎているケースです。

原価30%で作っているつもりでも、実際には廃棄や盛りすぎで40%を超えてしまうこともあります。

たとえば、1kgあたり1,000円の肉を仕入れて20%が廃棄される場合、実際に料理に使える部分の原価は 1,250円/kgです。仕入れたときよりもコストが上がります。

こうした「歩留まり」を無視すると、粗利益は大きく減少するでしょう。

そのため、仕入れや廃棄、棚卸の管理を通じて、実際の原価率を正確に把握することが重要です。

【関連記事】

飲食店の原価率の理想は?業種別の平均値や改善策について解説

想定以上に人件費がかかっている

次に多いのが、人件費の過剰支出です。

「忙しそうだから」「急な欠勤が出たから」といった感覚的なシフト調整では、必要以上に人員を配置してしまうことがあります。

人件費の使いすぎは、売上とのバランスが取れていない状態を意味します。指標となるのが、人時売上高(売上 ÷ 総労働時間)です。

一般的な飲食店では3,000〜4,000円が目安とされており、これを下回ると生産性が低いサインといえます。

まずは、時間帯別に人件費と売上の関係を数値で把握しましょう。

【関連記事】

人時売上高の目安はいくら?計算方法や利益を出すための改善策を紹介

来客数が停滞している

3つ目の原因は、席や時間を十分に活かしきれていないことです。「満席なら儲かっている」と思いがちですが、実際には回転率が低いと利益は伸びません。

同じお客様が長時間席を占有していたり、14〜17時などのアイドルタイムが空席のままだったりすると、売上が増えない一方で、家賃や人件費などの固定費だけが発生し続けます。

こうした状態が続くと、営業全体の効率が下がり、結果として利益率を圧迫します。

まずは「どの時間帯・曜日に来客数が落ちているのか」を把握し、販売計画や集客施策に反映させることが重要です。

飲食店の利益率を上げるための具体策

利益率を改善するには、売上を伸ばすことと、コストを抑えることの両方に取り組むことが重要です。

とくに、客数・客単価・回転率の3要素を同時に高めることで、最短で改善が見込めます。まずは売上を増やす施策から着手し、次に食材費や人件費、家賃の最適化で利益のロスを防ぐのが基本の流れです。

収入を増やす具体策

利益率の高いメニューを開発する

利益率を上げる近道は、「原価率」よりも、「貢献利益(売価-原価)」を基準に考えることです。原価率が低くても、実際の利益額が少なければ意味がありません。

分析のポイントは次のとおりです。

- メニューを「人気度 × 収益性」で分類する

- 「高利益・低人気」は見せ方を工夫して販売促進につなげる

- 「人気・低利益」はドリンクやセット提案で客単価を上げる

原価率の数字ではなく、利益を生む構成比の最適化を図ることが、メニュー改善の基本です。

回転率を上げて売上を最大化する

店舗の収益性を高めるには、「席と時間の使い方=回転率」の最適化が欠かせません。

ピーク時に大きなテーブルを少人数で使ったり、会計・提供の遅れで席が空かない状態が続くと、利益を圧迫してしまいます。

そこで有効なのが、「RevPASH(レブパッシュ)=1席あたり1時間の売上」という指標です。この数値をもとに、次のような改善が可能です。

- 席構成を見直し、少人数席を増やす

- セルフオーダーで提供・会計の効率化を図る

- アイドルタイムには限定メニューやハッピーアワーを設定できる

「席 × 時間」の生産性を高めることで、限られた席でも売上の最大化を図れるでしょう。

顧客満足度を高めてリピート率を上げる

利益率を改善するには、価格だけでなく満足度とのバランスを取りましょう。お客様の満足感を損なわずに、自然に客単価を高められる工夫を行うことがポイントです。

具体的な方法は、次のとおりです。

- 通常品の代わりに上位メニューを提案する

- 料理と高利益率ドリンク・前菜のセットを提案する

- 公式アカウントやSNSクーポンなどで再来店を促す

また、スタッフが自然に提案できるようトーク内容を統一し、接客の質をそろえることも重要です。

新規集客よりも、既存顧客のリピートを増やすことで、安定した利益につなげられます。

【関連記事】

飲食店の売上アップのアイデア12選!成功のポイントとあわせて解説

コストを減らす具体策

食材費を抑える工夫をする

食材費の改善は、単発のコスト削減ではなく、日常的に無駄を出さない仕組みづくりがポイントです。仕入れの見直しよりも、「使い切る」「捨てない」運用を定着させましょう。

具体的に意識することは、次のとおりです。

- 仕入量の精度を高める:売上データをもとに必要量を算出する

- ロスを可視化する:日々の廃棄を「品目・理由・量」で記録し、傾向を分析する

- 棚卸をルーティン化する:週単位で在庫を確認し、原価のズレを早期に発見する

こうした日々の管理の積み重ねこそが、食材コストを無理なく抑える現実的な方法です。

人件費を最適化する

人件費は、感覚的なシフト管理によって膨らみやすいコストです。無駄のない人員配置を実現するには、人時売上高(売上 ÷ 総労働時間)の数値を活用し、データに基づいて調整しましょう。

改善の基本ステップは、次のとおりです。

- POSデータで曜日・時間帯ごとの売上を分析し、必要人時を算出

- 売上10万円に対して必要人時20時間など、基準を数値化

- 目標人時売上高5,000円以上を目安にシフトを設計

- 労働分配率(人件費 ÷ 粗利益)を40%以下で管理

「忙しいのに回らない」「閑散時に人が多い」といった偏りをなくすことで、生産性と利益のバランスが取れます。

【関連記事】

人時売上高の目安はいくら?計算方法や利益を出すための改善策を紹介

業務の効率化で無駄なコストを減らす

光熱費や在庫管理などの「見えにくいコスト」も、改善によって減らせます。ポイントは、日常の小さな運用改善とデジタル化による効率化の2本柱で取り組むことです。

すぐに実践できる対策は、次のとおりです。

- 空調・照明・冷蔵庫などの定期清掃と温度設定の見直し

- 使用していないエリアの空調停止など、省エネ行動の徹底

- LED照明や高効率冷蔵庫など、省エネ機器への更新

- POSレジや在庫管理システムを導入し、発注や在庫を自動連携

さらに、各自治体が導入している補助金制度を活用すれば、初期投資の負担を抑えつつ、長期的なコスト削減が実現できるでしょう。

飲食店の経営を成功に導くためには損益分岐点も重要

飲食店を黒字経営に導くには、感覚ではなく数字で経営を把握することが欠かせません。なかでも重要なのが、損益分岐点です。

損益分岐点とは、売上と費用がちょうど釣り合い、利益がゼロになる売上高のことを指します。このラインを超えれば黒字、下回れば赤字となるため、経営の「分かれ目」といえるでしょう。

損益分岐点を把握しておけば、家賃や人件費、光熱費といった固定費をどれだけ売上でカバーすべきかが明確になります。

損益分岐点の計算方法

損益分岐点を求める基本式は、「固定費 ÷ 限界利益率」です。

ここでいう限界利益率とは、売上のうち「利益として残る割合」を示す数値です。売上から食材費やアルバイトの人件費などの変動費を引いた残りが、限界利益となります。

限界利益率は「1−(変動費÷売上高)」で算出します。

固定費は、売上に関係なく毎月発生する家賃やリース料、正社員の給与などの費用を指します。一方、変動費は、売上に応じて変化する食材費やアルバイト人件費、光熱費などの費用です。

月の売上500万円、固定費150万円、変動費250万円の場合は、次のような計算になります。

- 変動費率 = 50%(250万円 ÷ 500万円)

- 限界利益率 = 50%(1−0.5)

- 損益分岐点売上高 = 300万円(150万円 ÷ 0.5)

この店舗は、月の売上が300万円を超えれば黒字、下回れば赤字となります。シンプルな式ですが、この指標を理解しておくと、目標売上や経営リスクを客観的な判断が可能です。

近年では、デリバリー手数料や光熱費の高騰など、変動費の項目も多様化しています。こうしたコストもすべて「変動費」として分類すれば、より正確に損益を把握できるでしょう。

損益分岐点が重要な理由

損益分岐点は、赤字を防ぐための指標だけでなく、「利益を計画的にコントロールするための指標」でもあります。感覚ではなく数値をもとに経営判断を行うことで、リスクの少ない意思決定が可能になります。

この考え方をより実践的に活かすのが、CVP分析(Cost-Volume-Profit分析)です。これは、「もし〇〇が起きたら利益はどう変化するのか?」を数値でシミュレーションできる分析方法です。

活用例は次のとおりです。

- 光熱費が上がったときに、必要な売上を試算する

- 食材価格が上昇した際、利益率の変化を確認する

- 値上げを行った場合、来客数が減っても黒字を維持できるかを把握する

根拠のある数字で利益を予測することが、損益分岐点を知る理由といえます。

損益分岐点を改善するポイント

損益分岐点が高い状態は、黒字になるまでに必要な売上が多く、利益が出にくい構造になっていることを意味します。

この状態を改善するには、次の3つの方向からバランスよく見直すことが効果的です。

| 改善ポイント | 具体的な施策 |

|---|---|

| 固定費の削減 | 家賃・リース料・保険料などの見直し |

| 変動費率の低下 | FLコスト(食材費+人件費)の最適化 |

| 売上増加 | 単価アップ・リピート率向上などで収益を拡大 |

短期で効果を実感しやすいのは、変動費の改善(FLコストの見直し)です。原価と人件費を適正化するだけでも、損益分岐点は下がり、少ない売上でも利益を確保できる体質へと変わります。

まとめ

飲食店の利益率を改善するには、原価や人件費といったコストを正確に把握し、データに基づいて経営判断を行いましょう。

FLコストの見直しや損益分岐点の管理を徹底すれば、無駄な支出を抑え、安定した利益構造を整えられます。

飲食店の経営を安定させるためには、日々の売上や経費を正確に把握し、数字をもとに判断することが欠かせません。

会計や経理の管理をスムーズに行いたい方には、「freee会計」の活用がおすすめです。

freee会計は、請求・支払業務から会計帳簿、決算書の作成などを一元化できるクラウド会計ソフトです。自動仕訳とレポート機能によって、利益率・損益分岐点などの経営数値をリアルタイムで確認できます。

数字を味方につけ、現場の努力を確実に利益へとつなげていきましょう。

よくある質問

飲食店の1ヶ月の利益率はどれくらいですか?

飲食店の営業利益率は、平均でおよそ8〜9%が目安です。

中小規模の店舗では11%前後と高めですが、大企業は家賃や人件費などの固定費が重く、3〜4%にとどまる傾向があります。

詳しくは記事内「飲食店の利益率の平均・相場」をご覧ください。

飲食店の利益率が低くなる理由は何ですか?

利益率が低くなる主な原因は、次のとおりです。

- 原価率が高い

- 想定以上に人件費がかかっている

- 来客数が停滞している

まずは経費と売上の関係をデータで可視化し、無駄を減らすことが重要です。

詳しくは記事内「飲食店の利益率が低い原因」をご覧ください。

飲食店で売上が1,000万円の場合、利益はいくら残りますか?

平均的な営業利益率8〜9%を基準にすると、売上1,000万円あたりの利益は約80万〜90万円が目安になります。

食材費や人件費が適正範囲(FL比率60%以下)に収まっていれば、さらに利益を伸ばすことも可能です。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。