監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

リース取引(リース契約)におけるリース料の勘定科目は、契約の形態によって異なります。リース取引の種類に応じた仕訳方法を理解しておくことが必要です。

本記事では、リース取引の借手側で行う会計処理について、リース料に用いる勘定科目や仕訳例、経費に計上する際のポイント・注意点などを紹介します。

目次

freee会計は新リース会計基準に完全対応

2027年4月に強制適用となる、新リース会計基準の実務対応のポイントを解説した資料を無料配布中です。まずは資料で内容を確認してみませんか?

リース取引とは

リース取引とは、特定の資産の所有者がその資産の借り手に対し、合意された期間にわたり使用収益する権利を与え、借り手が使用料を支払う取引(契約)のことです。

このリース取引に基づき、借り手が使用する権利を得た資産のことをリース資産といいます。また、リース取引に基づいて借り手が支払う使用料のことをリース料といいます。

会計上、特定の要件を満たすリース取引では、借り手はリース資産を自己の資産として計上しなければなりません。

借り手がリース取引を行うメリットとしては、以下のようなものが挙げられます。

- 初期投資を抑制できる

- 設備の入れ替えがしやすい

リース取引は、とくに製造業や建設業、医療業界など高額な設備投資が必要な業界で用いられる取引です。

リース取引の種類

リース契約は、ファイナンス・リース契約とオペレーティング・リース契約の2つに分類できます。

ファイナンス・リース取引

次の2つの要件の両方を満たす場合は、ファイナンス・リース契約に分類されます。ファイナンス・リース契約とは、資産を実際に購入した場合とほとんど変わらない実態を持つ取引です。

| 要件 | 概要 |

|---|---|

| 解約不能 (ノンキャンセラブル) | リース期間中に契約を中途解約できないリース契約、またはこれに準ずるリース契約 |

| フルペイアウト | リース物件の使用に伴うコストを実質的に負担するリース契約 |

ファイナンス・リース契約は、さらに所有権移転ファイナンス・リース契約と所有権移転外ファイナンス・リース契約に分類されます。

諸条件により、リース物件の所有権が借手に移転すると認められる契約が所有権移転ファイナンス・リース契約です。それ以外の契約が、所有権移転外ファイナンス・リース契約に該当します。

オペレーティング・リース取引

前項のファイナンス・リース契約に該当しないものは、オペレーティング・リース契約に分類されます。オペレーティング・リースとは、解約不能とフルペイアウトのどちらの要件も満たさないリース契約またはどちらか一方の要件を満たさないリース契約のことです。

オペレーティング・リースは、貸手がリース物件のリスクやリターンを引き続き保持しており、借り手は単に賃借料を支払って利用するだけの形態を表します。借り手側の貸借対照表には、リース資産やリース債務は計上されず、単純にリース料を期間費用として計上する賃貸借取引に準じた会計処理を採用します。

リース資産の減価償却

リース資産には、性質によって減価償却するものとしないものがあります。減価償却するリース取引と減価償却しないリース取引について解説します。

リース資産については、以下の記事もあわせてご覧ください。

【関連記事】

リース資産とは?メリット・デメリットや会計処理上の仕訳などを解説

減価償却するリース取引

減価償却が必要なリース取引には、ファイナンス・リース取引に分類されるものが該当します。 この取引によって資産計上されたリース資産は、固定資産と同様に減価償却を行う必要があります。

所有権移転ファイナンス・リース取引

所有権移転ファイナンス・リース取引とは、リース期間終了後または期間中に、リース物件の所有権が借り手に移転する条項(割安購入選択権、譲渡条項など)が付されているファイナンス・リース取引のことです。

この場合、減価償却費は自己所有の固定資産に適用する減価償却方法と同様に、定額法・定率法で計算します。

通常、減価償却費の計算には、取得価額、耐用年数、残存価額が必要です。リース取引の場合の耐用年数は、リース期間ではなくその資産の経済的耐用年数を使用します。

所有権移転外ファイナンス・リース取引

所有権移転外ファイナンス・リース取引とは、ファイナンス・リース取引の要件を満たすが、所有権移転条項がないリース取引のことです。

この場合の減価償却では、原則としてリース期間を耐用年数とし、残存価額は原則としてゼロとして計算します。定額法が採用されることが一般的です。

所有権移転外ファイナンス・リース取引と所有権移転ファイナンス・リース取引では、リース契約終了後にリース資産が借り手・所有者のどちらに移るかが異なります。そのため、耐用年数をリース期間とするか、リース資産そのものが持つ価値に依存して決めるかが異なります。

減価償却しないリース取引

原則として、オペレーティング・リース取引は減価償却しないリース取引に該当します。

減価償却しない理由は、旧基準や簡便的な処理ではこれらの取引によるリース資産が資産計上されず、減価償却の対象とならないためです。この場合、支払ったリース料が費用として処理されます。

リース取引で用いる勘定科目

リース取引で用いる勘定科目は、契約の形態によって異なります。リース取引に用いる勘定科目を以下で詳しく見ていきましょう。

- オペレーティング・リース契約は【リース料】

- 所有権移転ファイナンス・リース契約は【リース資産・リース負債】

- 所有権移転外ファイナンス・リース契約は【リース料】または【リース資産・リース負債】

リース料

オペレーティング・リース契約は、賃貸借取引に準じた会計処理を行うことになり、勘定科目は「リース料」を用います。ユーザーは、リース料を支払うべき日において経費として処理します。

リース資産・リース負債

所有権移転ファイナンス・リース契約は、売買取引に準じた会計処理を行うことになり、以下の会計処理となります。

| 仕訳のタイミング | 仕訳の方法 |

|---|---|

| リース契約締結時 | 「リース資産」や「リース負債」として計上 |

| リース料支払時 | リース料を元本と利息に分けて計上 |

| 決算時 | リース資産に対する減価償却費計上と、リース負債の短期/長期振替を行う |

リース料またはリース負債

ファイナンス・リース契約は原則として、売買取引に準じた会計処理を行うことになります。

ただし、中小企業の場合は所有権移転外ファイナンス・リース取引について賃貸借処理を行うことが認められています。

リース取引の仕訳例

リース料を経費に計上する場合の具体的な仕訳例を見ていきましょう。

リース料の仕訳例

- 賃貸借取引に準じた仕訳となる場合

- 売買取引に準じた仕訳となる場合

賃貸借取引に準じた仕訳となる場合

オペレーティング・リース契約でコピー機のリース料4万円を支払った場合の仕訳は、次のとおりです。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| リース料 | 40,000円 | 普通預金 | 40,000円 | コピー機リース料 |

売買取引に準じた仕訳となる場合

所有権移転ファイナンス・リース契約で、資産額60万円・支払総額72万円・リース期間60ヶ月(60回払い)のリース契約をする場合を確認しましょう。

リース契約締結時の仕訳は次のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| リース資産 | 600,000円 | リース負債 | 600,000円 |

リース料は、元本部分(リース負債)と利息部分(支払利息)に分けて計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| リース資産 | 10,000円 | リース負債 | 12,000円 |

| 支払利息 | 2,000円 | ||

リース取引を経費に計上する際の注意点

リース料を経費に計上する際の注意点を紹介します。

リース料を経費に計上する際の注意点

- リース料の仕訳方法は契約形態などで異なる

- リースとレンタルで仕訳が異なる

リース取引の仕訳方法は契約形態などで異なる

リース料の仕訳方法は、契約形態によって異なります。それぞれの契約形態に応じた適切な勘定科目や会計処理で仕訳をすることが必要です。

リースとレンタルは仕訳が異なる

機械や設備を借り受けて使用する方法として、レンタルという方法もあります。

リースは、5年以上などの長期で借りることが一般的です。一方、レンタルは日単位・週単位・月単位など、短期で機械や設備を借り受けることになります。レンタル料は「賃借料」の勘定科目で経費計上が可能です。

新リース会計基準適用後のリース取引の会計処理

2027年4月1日以後の連結会計年度や事業年度から、新リース会計基準の適用開始が予定されています。

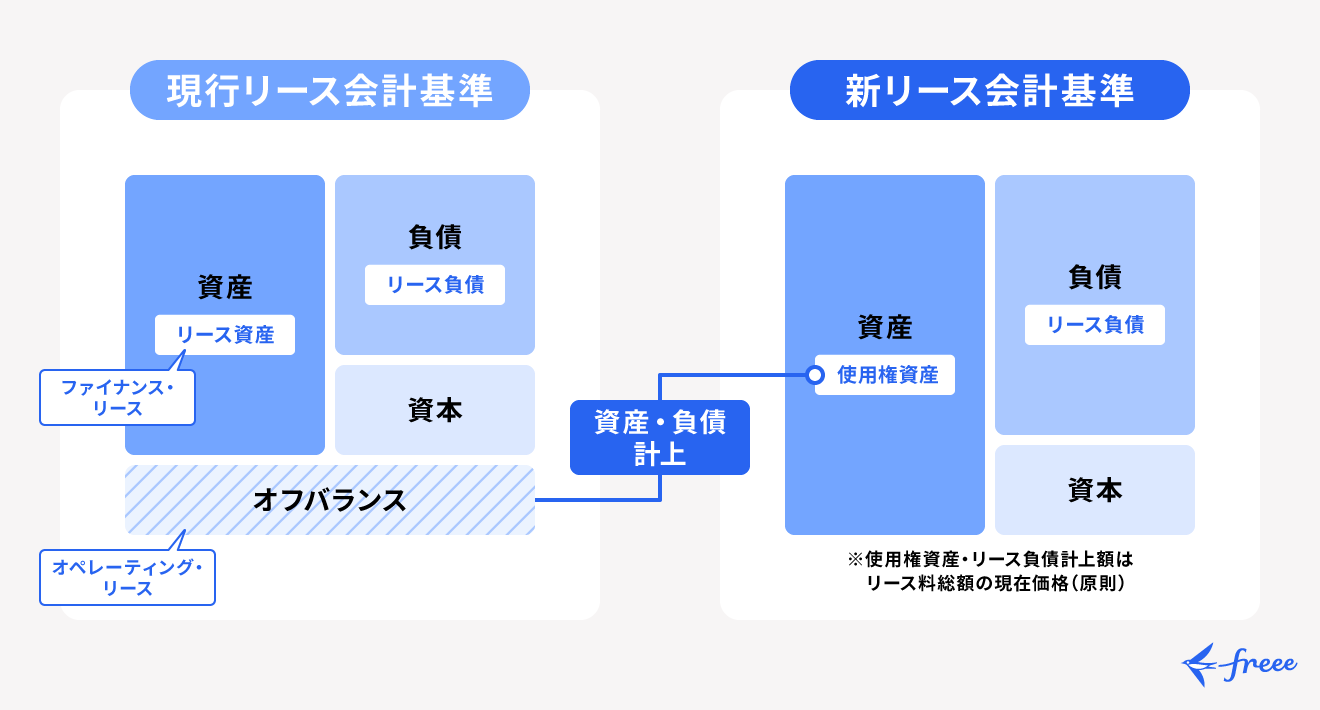

新リース会計基準は、国際的な会計基準との整合性を図るためのものです。これにより、リースをオンバランス化して、リース取引の影響を財務諸表へ的確に反映することが求められています。

新基準では、リースの位置付けを「資産の賃貸借」ではなく「使用権の取得」としており、リースに該当する取引はオンバランス化が原則となります。つまり、ファイナンス・リースやオペレーティング・リースの区分にかかわらず、借り手側は「リース負債」と「使用権資産」として貸借対照表に計上しなければなりません。

新リース会計基準では、リース開始時点で未払いのリース料総額から利息相当額を控除して、それを現在価値に割り引くことでリース負債を算出します。

一方で、使用権資産は、リース負債に前払リース料や付随費用、資産除去債務などを加算し、受け取ったリース・インセンティブがあれば、それを差し引いて算出します。

新基準の導入によって、企業の会計においては「使用権資産」と「リース負債」が一致しないケースも十分に考えられることに注意が必要です。各企業は、これらの勘定科目を分けて適切に残高管理しなければなりません。

【関連記事】

新リース会計基準とは?改正された背景やいつから適用されるのか、対象者などを解説

まとめ

リース取引には所有権移転ファイナンス・リース契約、所有権移転外ファイナンス・リース契約、オペレーティング・リース契約という3つの種類があります。リース料は、契約形態に合わせた勘定科目を用いることで経費計上が可能です。

リース料の勘定科目について理解して、適切に経費計上しましょう。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

リース取引とは?

リース取引とは、特定の資産の所有者がその資産の借り手に対し、合意された期間にわたり使用収益する権利を与え、借り手が使用料を支払う取引のことです。

詳しくは、記事内の「リース取引とは」をご覧ください。

リース取引のメリットは?

借り手のメリットには、初期投資を抑制できる、設備の入れ替えがしやすいなどがあります。

記事内の「リース取引とは」で、詳しく解説しています。

リース取引を経費に計上する際の勘定科目は?

リース取引に用いる勘定科目は、「リース料」または「リース負債」です。契約の形態によって、使用する勘定科目は異なります。

詳しくは、記事内の「リース取引で用いる勘定科目」で解説しています。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。