監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

フリーキャッシュ・フロー(FCF)とは、企業が事業活動で得たキャッシュから、事業維持・成長に必要な投資キャッシュ・フローを差し引いた後に残る自由に使える現金のことです。株主への還元や財務健全性の向上、事業成長への投資、企業評価において重要な役割を果たします。

本記事では、フリーキャッシュ・フローの使われ方や算出方法、フリーキャッシュ・フローがプラスの場合とマイナスの場合の解釈などについて解説します。

目次

- フリーキャッシュ・フローとは

- フリーキャッシュ・フローとキャッシュ・フローの違い

- フリーキャッシュ・フローの使われ方

- 株主への還元

- 財務健全性の向上

- 事業成長への投資

- 企業評価

- フリーキャッシュ・フローの算出方法

- フリーキャッシュ・フローの算出式

- フリーキャッシュ・フローの算出シミュレーション

- フリーキャッシュ・フローと経営状況の関係

- フリーキャッシュ・フローがプラスの場合

- フリーキャッシュ・フローがマイナスの場合

- フリーキャッシュ・フローで企業評価するときの注意点

- 単年度だけでなく推移を見る

- 利益と比較する

- 将来予測は不確実性を伴う

- まとめ

- freee会計でビジネスの成長と効率化を促進

- よくある質問

資金繰り表の作成ならfreee会計

freee会計で日々の記帳を行うと、資金繰り表など、決算書を簡単に作成。

試算表や出納帳の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

フリーキャッシュ・フローとは

フリーキャッシュ・フロー(FCF)とは、企業が事業活動で得たキャッシュから、事業維持・成長に必要な投資キャッシュフローを差し引いたあとに残る自由に使える現金のことです。

フリーキャッシュ・フローは、企業の財務的な余裕や、株主還元・成長投資への余力を示す重要な指標になります。

フリーキャッシュ・フローとキャッシュ・フローの違い

キャッシュ・フローはキャッシュ・フロー計算書(C/F)に記載されます。ここに記載される項目は営業キャッシュ・フロー、投資キャッシュ・フロー、財務キャッシュ・フローに分かれます。

前述のとおり、フリーキャッシュ・フローは営業キャッシュ・フローから投資キャッシュ・フローを差し引いて計算されるものです。企業が最終的に自由に使える現金を示し、企業のキャッシュの獲得能力を示しているともいえます。

つまり、キャッシュ・フロー計算書はキャッシュの「流れ全体」を示します。これに対してフリーキャッシュ・フローは、キャッシュの流れの結果として、企業が自由に使えるキャッシュがいくら残ったかに焦点を当てた指標です。

キャッシュ・フローについては、以下の記事で詳しく解説しています。

【関連記事】

キャッシュ・フローとは?考え方や計算書の作成方法をわかりやすく解説

キャッシュフロー計算書の見方とは?経営状況によってそれぞれ何がわかるかについてもパターン別に紹介

キャッシュ・フロー計算書とは? 見方や作り方のポイントを詳しく解説

フリーキャッシュ・フローの使われ方

企業が獲得したフリーキャッシュ・フローの用途に定めはありませんが、主な使われ方には次のようなものがあります。

株主への還元

企業はフリーキャッシュ・フローを原資として、株主に対して配当金を支払ったり、自社株買いを実行したりできます。安定した配当や積極的な自社株買いは、株主にとって魅力的な要素になるのです。

潤沢なフリーキャッシュ・フローは、株主還元の継続性や増加期待を高めるといえます。

財務健全性の向上

フリーキャッシュ・フローを使って借入金を返済すれば、企業の負債を削減でき財務体質の強化が可能です。

有利子負債が減少すれば支払利息も減り、さらにキャッシュフローが改善するという好循環も期待できます。

事業成長への投資

フリーキャッシュ・フローは既存事業の拡大や新規事業の開発、研究開発(R&D)、企業の合併・買収(M&A)など、将来の成長に向けた投資の原資にもなります。

十分なフリーキャッシュ・フローがあれば、外部からの資金調達に頼らずとも、戦略的な投資が可能です。

企業評価

フリーキャッシュ・フローは、企業価値評価手法の代表であるディスカウントキャッシュ・フロー法(DCF法)においても中心的な役割を果たします。

DCF法とは、将来のキャッシュ・フローを現在の価値に引き戻す考え方で、M&Aや株式投資判断で広く用いられる手法です。これを行ううえで、キャッシュ・フローの現在の価値を算出する必要があります。

キャッシュ・フローの現在の価値は、次の計算式で求められます。

キャッシュ・フローの現在の価値 = 将来のキャッシュ・フロー ÷ (1 + 割引率) ^ n年後

フリーキャッシュ・フローの算出方法

フリーキャッシュ・フローの算出式と具体的なシミュレーションをご紹介します。

フリーキャッシュ・フローの算出式

フリーキャッシュ・フローは次の式で求められます。

フリーキャッシュ・フロー = 営業キャッシュ・フロー - 投資キャッシュ・フロー

キャッシュ・フロー計算書上、投資キャッシュ・フローに盛り込まれるのは事業維持のための投資に限りません。そのため、このほかの投資に注力している場合、上記の計算では正確なフリーキャッシュ・フローを求められない点には注意しましょう。

そういった場合には、営業キャッシュ・フローから投資キャッシュ・フローの現事業維持のための投資設備などを差し引いて、より正確なフリーキャッシュ・フローを求めることもあります。

フリーキャッシュ・フローの算出シミュレーション

具体例をもとに、フリーキャッシュ・フローを算出していきます。

たとえば売上200万円に対し、仕入80万円と経費20万円が発生している場合について考えます。

営業キャッシュ・フローは、以下のとおりです。

営業キャッシュ・フロー = 200万円 -(80万円 + 20万円) = 100万円

また、設備費として40万円使用した場合、投資キャッシュ・フローは40万円となります。

フリーキャッシュ・フローは、以下のとおり算出できます。

フリーキャッシュ・フロー = 100万円 - 40万円 = 60万円

| 売上 | 200万円 |

|---|---|

| 仕入 | 80万円 |

| 経費 | 20万円 |

| 営業キャッシュ・フロー | 100万円 |

| 投資キャッシュ・フロー | 40万円 |

| フリーキャッシュ・フロー | 60万円 |

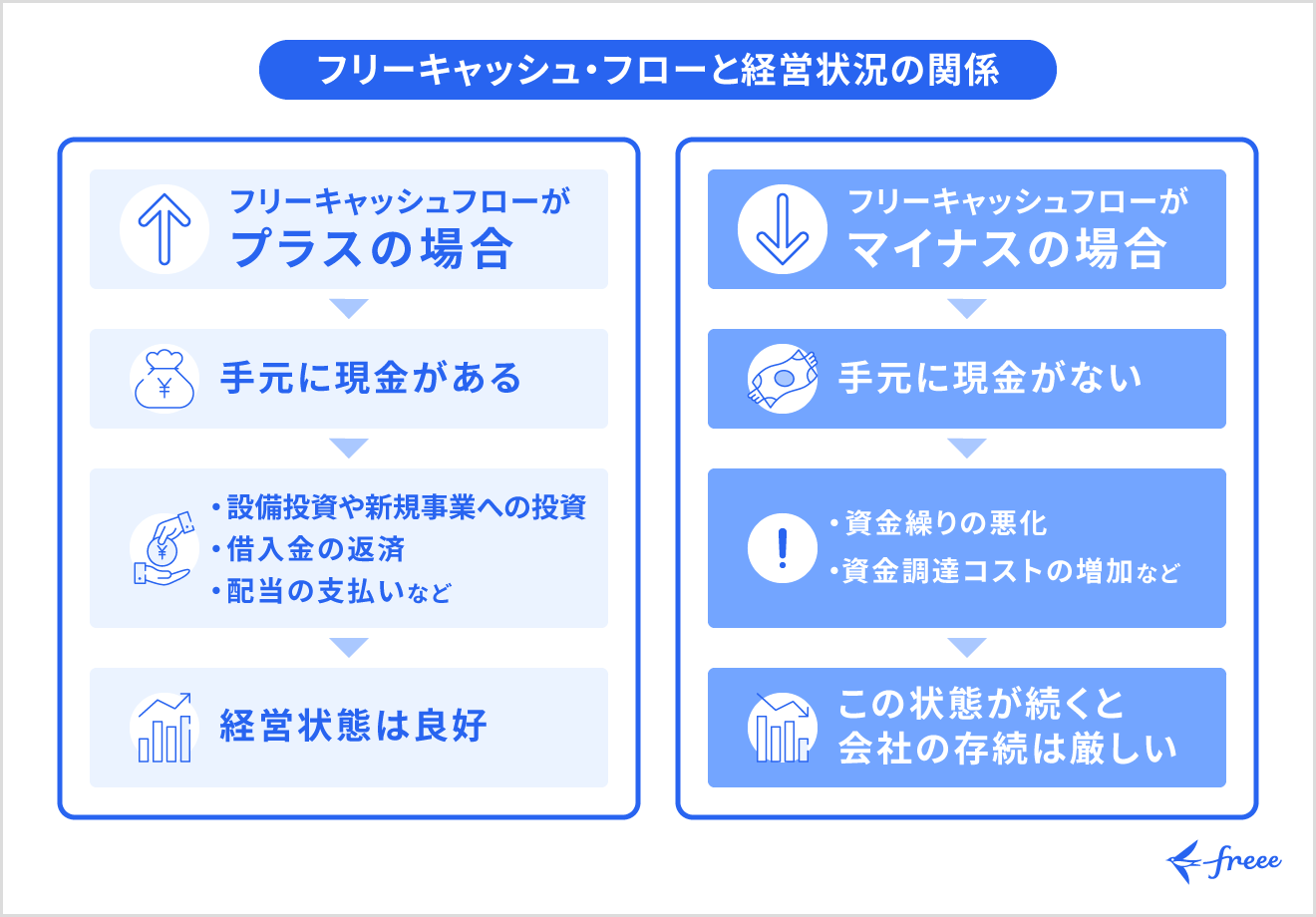

フリーキャッシュ・フローと経営状況の関係

フリーキャッシュ・フローは、プラスになる場合とマイナスになる場合では企業の経営状況がまったく異なります。

具体的には、それぞれ以下の図のようになります。

フリーキャッシュ・フローがプラスの場合とマイナスの場合における状況を、それぞれ解説します。

フリーキャッシュ・フローがプラスの場合

フリーキャッシュ・フローがプラスの場合は、企業が本業で稼いだキャッシュ(営業キャッシュ・フロー)が、事業維持や成長のための投資(営業キャッシュ・フロー)を上回っている状態を示します。

また、フリーキャッシュ・フローがプラスであれば、財務的に余裕があると判断できます。企業は借入金返済や株主への配当、自社株買い、さらなる成長投資(M&Aや新規事業)などを、外部からの資金調達に頼らずに行う余力があると考えられるのです。

さらに、フリーキャッシュ・フローがプラスだと、経営状況が健全であると判断できます。安定してプラスのフリーキャッシュ・フローを生み出している企業は本業の収益力が高く、効率的な投資活動を行っていると評価できます。財務の安定性が高いと判断されるのです。

また、プラスのフリーキャッシュ・フローから、企業価値が向上する効果も期待できます。

投資家は企業の資金が効果的に活用されることで、将来的なリターンの増加を期待するためです。

ただし、フリーキャッシュ・フローがプラスであってもその水準が年々減少していたり、同業他社と比較して低い水準であったりすれば、将来性に対する懸念が生じることもあります。

なお、成長段階の企業では、積極的に投資を行っていることが多くフリーキャッシュ・フローが一時的に小さくなることもあるため、一概に判断できません。フリーキャッシュ・フローがプラスであるという事実に加え、その水準や推移、背景を分析することが重要です。

フリーキャッシュ・フローがマイナスの場合

フリーキャッシュ・フローがマイナスの場合、本業で稼いだキャッシュ(営業キャッシュ・フロー)だけでは、投資活動(投資キャッシュ・フロー)に必要な資金を賄いきれていない状態といえます。

フリーキャッシュ・フローがマイナスになる要因として、営業キャッシュ・フローの不振が考えられます。本業の収益力が低下していたり、売掛金の回収遅延や在庫の増加などで運転資金が悪化したりする場合です。

さらに、積極的に投資活動をしているといった理由で、フリーキャッシュ・フローがマイナスになることもあります。

また営業キャッシュ・フローはプラスでも、将来の成長を見込んで大規模な設備投資やM&Aなどによって投資CFのマイナス幅が非常に大きくなり、フリーキャッシュ・フローがマイナスになることもあります。

マイナスの場合には、その原因を特定することが極めて重要です。キャッシュ・フロー計算書の内訳を確認し、営業キャッシュ・フローがプラスかマイナスか、投資キャッシュ・フローを詳細に分析する必要があります。

営業キャッシュ・フローもマイナスで、かつ財務キャッシュ・フローで借入が増加しているような場合は、資金繰りが厳しく会社存続にも影響が出る可能性が高くなります。

フリーキャッシュ・フローで企業評価するときの注意点

フリーキャッシュ・フローで企業評価する際の注意点を解説します。

単年度だけでなく推移を見る

フリーキャッシュ・フローの数値は、単年度で見ると景気変動や大型投資のタイミングなど、偶発的な要因などで大きく変動することがあります。そのため、ある一時点のフリーキャッシュフローだけで判断するのは危険といえます。

フリーキャッシュ・フローで企業評価をする場合は複数年度の推移を見て、安定的にフリーキャッシュ・フローを生み出せているか、増加傾向にあるかなどを確認することが重要です。

利益と比較する

フリーキャッシュ・フローは現金ベースでの企業の稼ぐ力を示しますが、損益計算書上の利益とは必ずしも一致するとは限りません。利益が出ていても売掛金の回収が進まなかったり、在庫が増えすぎたりすると、フリーキャッシュ・フローは悪化します。

一方、赤字であっても資産売却などで一時的にフリーキャッシュ・フローがプラスになることもあります。

将来予測は不確実性を伴う

DCF法などで将来のフリーキャッシュ・フローを予測する場合、その予測はあくまで事業計画に基づく仮定であり、不確実性を伴います。

事業計画の実現可能性や、割引率の設定の妥当性が、評価結果に大きな影響を与えることを加味して企業を評価する必要があります。

まとめ

フリーキャッシュ・フローは株主への還元や財務健全性の向上、事業成長への投資、企業評価において、重要な役割を果たします。フリーキャッシュ・フローの算出方法や解釈を理解して、適切に企業の状況を把握することが重要です。

ただし、フリーキャッシュ・フローを分析する際にはその内訳を細かく確認し、かつ単年だけではなく複数年分のデータを並べなければ状況を把握できません。このような場合でも、会計ソフトなどを活用すれば効率的に自社の財務状況を確認するのに役立ちます。

freee会計でビジネスの成長と効率化を促進

統合型クラウド会計ソフトのfreee会計は、日々の業務で蓄積された財務・経営データを自動で分析・集約し「経営の意思決定に必要なデータ」をリアルタイムで出力できる経営管理ツールです。

こんな企業様におすすめ

- 予算と実績のズレをなくしたい

- 経営の意思決定に財務データを生かしたい

- 各部門から月次決算資料を集めるのに時間がかかる

- 管理会計がなかなか機能せずに悩んでいる

- 部門やプロジェクト、社員ごとなど多面的に予実の分析がしたい

freee会計で実現できること

freee会計なら経理業務の自動化を促進し、時間もコストも削減できます。お金の動きの見える化を実現し、適切な経営判断がしやすくなります。

- ペーパーレス経理

紙業務が多い業務をすべてオンライン化し、ミスの元になる転記等の手作業での業務自体をなくすことがで、大幅な工数削減を可能にします。 - 複雑な経理をかんたんに

複雑で属人化しやすい経理業務を、かんたんで誰もが使いやすいシステムに。法改正に対応した業務への移行もスムーズに行えます。 - 経営データの可視化・リアルタイム化

1つの統合データベースで管理しているから、売上利益など見たい数字をいつでもすぐに確認が可能に。ビジネスの見通しが立てやすくなります。

経理業務の改善にご興味のある方は、こちらのページから詳細をご確認いただけます。

よくある質問

フリーキャッシュ・フローとは?

フリーキャッシュ・フロー(FCF)とは、企業が事業活動で得たキャッシュから、事業維持・成長に必要な投資キャッシュ・フローを差し引いた後に残る自由に使える現金のことです。

詳しくは、記事内の「フローキャッシュ・フローとは」をご覧ください。

フリーキャッシュ・フローの求め方は?

フリーキャッシュ・フローは、営業キャッシュ・フローと投資キャッシュ・フローの合計によって求められます。

記事内の「フリーキャッシュ・フローの算出式」で詳しく解説しています。

フリーキャッシュ・フローがマイナスだとどうなる?

フリーキャッシュ・フローがマイナスになると、本業で稼いだキャッシュ(営業キャッシュフロー)だけでは、投資活動(投資キャッシュフロー)に必要な資金を賄いきれていない状態に陥る恐れがあります。

詳しくは、記事内の「フリーキャッシュ・フローがマイナスの場合の解釈」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。