固定比率とは、企業が保有する固定資産のうち、どの程度が自己資本でまかなわれているかを示す指標です。一般的に「100%以下が安全」とされています。

本記事では、固定比率の計算式や業界別の目安を解説します。固定比率と併用できる指標や、改善方法も記載しました。本記事を読むことで、固定比率を算出し、自社の支払い能力を適切に評価できるでしょう。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

固定比率とは

固定比率とは、自己資本(純資産)のうち、固定資産に充てられている資産の割合です。固定資産には、建物・土地・機械設備などの資産が含まれます。

企業の固定比率を見ると、財務状況を把握できます。企業分析では、流動比率や固定長期適合率とあわせて、固定比率が確認されます。

固定比率の計算式は、次のとおりです。

固定比率の計算式

固定比率(%) = 固定資産 ÷ 自己資本 × 100(%)

たとえば、固定資産 8,000万円、自己資本 6,000万円のケースでは、以下のように算出します。

固定比率 = 固定資産80,000,000円 ÷ 自己資本 60,000,000円 × 100(%)= 133.3%

固定資産とは

固定資産とは、1年を超えて長期間使用する資産です。土地・建物・機械設備などが該当し、ただちに現金化することが難しいという特徴があります。

固定資産は、事業運営に必要不可欠な資産です。しかし、流動性が低いため、適切な調達方法で取得しないと、資金繰りを圧迫する可能性があります。固定資産となる資産は業種によって異なり、固定資産の例は以下のとおりです。

業種別の固定資産の例

- 製造業:工場用地、生産設備 など

- サービス業:業務用ソフトウェア、長期保有株式 など

- 小売業:店舗、陳列設備 など

出典:中小機構「J-Net21 Q&A 固定資産として計上するのはどのような場合でしょうか。」

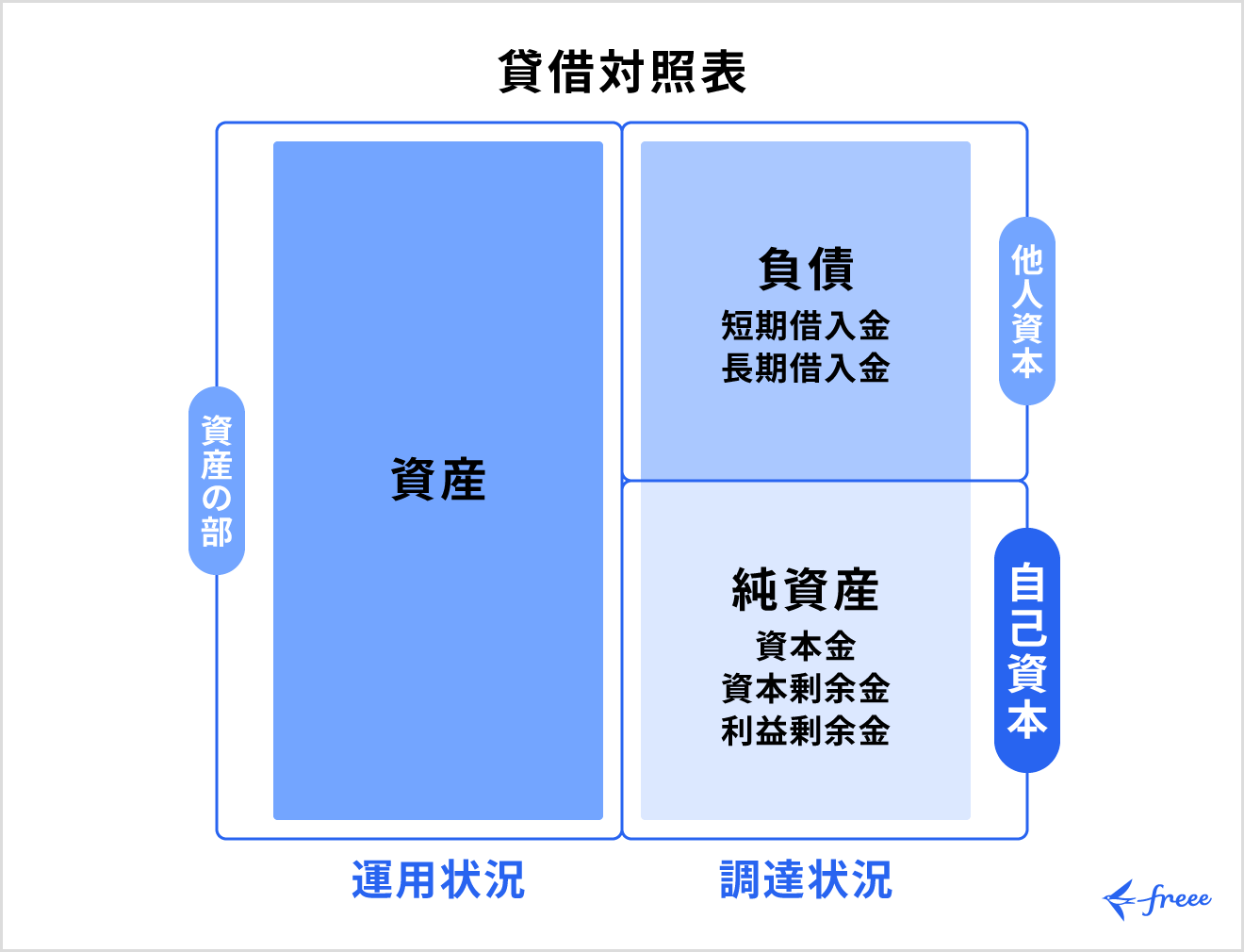

自己資本とは

自己資本とは、株主からの出資金や利益剰余金の合計です。貸借対照表にも記載され、「純資産」とも呼ばれます。会社が保有する資本であるため、返済義務はありません。

自己資本が多いほど、外部からの借入に頼らずに設備投資が可能な状態だといえます。

自己資本を増やす方法は、「増資」と「内部留保の蓄積」があります。しかし、中小企業では、本業での利益創出と適切な配当政策により、利益剰余金を積み上げることが現実的です。

出典:中小機構「J-Net21 Q&A 貸借対照表の見方と活用について教えてください。」

固定比率の目安は100%以下

固定比率は、一般的に100%以下が目安です。100%が目安である理由や、経営に影響のある水準について解説します。

固定資産が多い業種は100%を超えるケースもある

固定資産が多い業種では、固定比率が100%を超えるケースも少なくありません。たとえば、次の業種は固定資産が多く、固定比率も高めになります。

- 製造業

- 建設業

- 不動産業

- 運輸業 など

実際の企業経営では、業種特性によって、固定比率が異なります。自社の固定比率を評価する際は、同業他社や業界平均と比較しましょう。

出典:中小機構「J-Net21 Q&A 貸借対照表の見方と活用について教えてください。」

出典:中小企業庁「中小企業実態基本調査 |令和3年確報(令和2年度決算実績)」

固定比率150%超えは警戒水準

固定比率が150%を超えているケースは、固定資産の相当部分を自己資本で賄えず、借入金などの外部資金への依存度が高まっている状態です。金利上昇や資金調達環境の悪化時に、財務の安全性(長期の資金繰り安定性)が損なわれるリスクがあります。

固定比率に加えて、固定長期適合率も確認しましょう。固定長期適合率は「固定資産が長期資金(自己資本+1年以上の借入金)でどの程度賄われているか」をみる指標で、100%未満であれば長期資金で概ね賄えていると解釈できます。

詳しくは後述の「固定長期適合率」の章をご参照ください。

出典:中小機構(ミラサポplus)「個別指標の解説一覧」

固定比率が高い場合の対策

固定比率が高いということは、自己資本に対して固定資産が過剰になっている状態を意味します。このような状況では、突然の業績悪化や社会情勢の変化により、長期的な資金繰りが圧迫されるリスクが高まります。

固定比率を下げて財務の安定性を高めるために、次のような対策を検討しましょう。

出典:中小機構(J-Net21)Q&A「貸借対照表の見方と活用について教えてください。」

不要な固定資産を減らす

使用していない資産や事業に貢献していない資産を整理することで、固定資産の圧縮と固定比率の改善が可能です。とくに、遊休資産や非効率な設備などは、業務に支障をきたさずに処分できる対象として見直しの余地があります。

たとえば、以下のような資産が処分の検討対象になります。

- 本業に貢献していないゴルフ会員権

- 使用していない遊休土地

- 旧式で稼働していない機械設備

- 関係会社への長期貸付金

- 事業との関連性が低い投資有価証券

固定資産を売却・除却する際は、資産を「有形固定資産」「無形固定資産」「投資その他の資産」に分類しましょう。

| 資産分類 | 概要 | 代表例 |

|---|---|---|

| 有形固定資産 | 形のある資産で、事業に使用されるもの | 建物、機械、車両運搬具、工具、土地 など |

| 無形固定資産 | 形はないが、事業に貢献する権利や財産 | ソフトウェア、特許権、商標権、のれん など |

| 投資その他の資産 | 長期保有の投資や関係会社への貸付など | ゴルフ会員権、関係会社貸付金、投資有価証券 など |

事業への貢献度と稼働率を評価し、売却する対象を決めるのが安全です。

利益を上げて自己資本を増やす

本業で継続的に利益を上げ、内部留保(利益剰余金)を蓄積していくことで、自己資本を増やすことができます。

固定資産8,000万円、自己資本5,000万円の企業が年間純利益500万円を3年間蓄積した場合、固定比率は下記のように変化します。

【固定比率(改善前)】

固定資産 80,000,000円 ÷ 自己資本 50,000,000円 × 100 = 160%

【固定比率(改善後)】

固定資産 80,000,000円 ÷ 自己資本 65,000,000円 × 100 = 123.1%

利益剰余金は返済義務がないため、将来の設備投資や事業拡大の資金としても活用できます。

【業種別】固定比率の平均値

固定比率は、業種によって異なります。業種別の固定比率平均値は、以下のとおりです。

| 業種 | 固定比率平均 |

|---|---|

| 建設業 | 70.33% |

| 製造業 | 93.50% |

| 情報通信業 | 65.25% |

| 運輸業・郵便業 | 156.04% |

| 卸売業 | 81.68% |

| 小売業 | 137.71% |

| 不動産業・物品賃貸業 | 210.19% |

| 学術研究・専門・技術サービス業 | 110.89% |

| 宿泊業・飲食サービス業 | 451.97% |

| 生活関連サービス・娯楽業 | 162.86% |

| サービス業(その他) | 92.95% |

製造業・小売業・不動産業では、現金化の難しい工場や店舗、不動産の保持が必須です。業務上、固定資産の保持が必要な業者は、必然的に固定比率が高くなります。一方、情報通信業は大規模な設備投資が不要なため、固定比率が低めです。

固定資産に関する指標の種類

企業の財務分析で固定資産と資金調達の関係を測るためには、複数の指標が利用されます。固定比率のほかにも、固定長期適合率、自己資本比率が挙げられます。

固定長期適合率

固定長期適合率は、固定資産が長期的な資金(=自己資本と固定負債)でどの程度カバーされているかを示す指標です。

自己資本だけでなく、返済期限が1年以上の借入金(固定負債)も含めて評価するため、実態に即した資金調達のバランスを確認できます。計算式は以下のとおりです。

固定長期適合率 = 固定資産 ÷(自己資本 + 固定負債)× 100

この数値が100%を下回っていれば、固定資産を長期資金でまかなえていると判断できます。一方で、100%を超えている場合は、短期の資金で固定資産を賄っている可能性があり、資金繰りのリスクにつながることもあります。

固定資産8,000万円、自己資本6,000万円、固定負債4,000万円のケースでは、以下のとおり計算できます。

固定長期適合率

= 固定資産80,000,000円 ÷(自己資本60,000,000円 + 固定負債40,000,000円)× 100

= 80%

固定比率が「自己資本のみで固定資産をどれだけ賄っているか」を見るのに対し、固定長期適合率は、自己資本に加えた「長期借入金」も含めて評価することで、より実態に近い資金調達状況を確認できます。

出典:中小企業庁「分析計数の算出方法」

固定資産回転率

固定資産回転率は、固定資産がどれだけ効率よく売上につながっているかを示す指標です。

同じ金額の固定資産を保有していても、より多くの売上を上げている企業のほうが、資産を有効に活用できている=投資効率が高いと判断されます。

固定資産回転率(回) = 売上高 ÷ 固定資産

固定資産回転率を定期的にチェックすることで、遊休資産や低稼働の設備がないかを洗い出すヒントにもなります。

固定比率が安全性を評価するのに対し、固定資産回転率は効率性を評価します。両面からバランスよく確認することで、資産効率と安全性を考慮した経営改善を図れるでしょう。

出典:中小企業庁「分析計数の算出方法」

固定比率とほかの比率の違い

固定比率は、ほかの財務指標と組み合わせることで、より正確な実態を把握できます。固定比率とほかの指標の違いは、以下のとおりです。

| 固定比率 | 流動比率 | 当座比率 | 変動費率 | 自己資本比率 | |

|---|---|---|---|---|---|

| 主な意味 | 自己資本で固定資産をどれだけ賄えているか | 短期的な支払能力を測る | すぐに現金化できる資産で負債を返済できるか | 流動資産と固定資産のバランスを示す | 財務の健全性(負債依存度の低さ)を示す |

| 評価の目安 | 100%以下が望ましい | 200%以上が安全、100%未満は危険 | 100%以上が望ましい | 高いほど短期資金が潤沢 | 40%以上で安定、20%未満は注意 |

| 特徴・注意点 | 高いと短期資金で固定資産を賄っている危険性 | 一般的な短期安全性の代表指標 | 在庫を除外するため流動比率より厳格 | 長期投資と短期資金構成のバランス把握に有効 | 借入依存度の高低を示す代表的な安全性指標 |

流動比率

流動比率は、1年以内の短期的な支払い能力を示す指標です。現金や売掛金、在庫などの流動資産で、買掛金や短期借入金などの流動負債をどの程度カバーできているかを表します。

計算式は、以下のとおりです。

流動比率(%) = 流動資産 ÷ 流動負債 × 100

流動比率が高いほど、短期的な資金繰りに余裕があると判断されます。ただし、固定比率が良好でも流動比率が低い場合、短期の支払いが滞り、黒字倒産のリスクがあるといえます。

出典:中小企業庁「分析計数の算出方法」

当座比率

当座比率は、流動比率よりも厳格に短期の支払い能力を評価する指標です。在庫のようにすぐに現金化できない資産を除いた「当座資産」で、流動負債をどの程度カバーできるかを示します。

計算式は、以下のとおりです。

当座比率(%) = 当座資産 ÷ 流動負債 × 100

変動費率

変動費率は、売上に対する変動費の割合を示し、利益構造を分析するための指標です。

計算式は、以下のとおりです。

変動費率(%) = 変動費 ÷ 売上高 × 100

この指標を把握することで、売上が増減した場合にどの程度利益に影響が出るかを予測できます。変動費率が低い(固定費比率が高い)企業では、売上増加時の利益インパクトが増大するでしょう。しかし、売上減少時のリスクも、同時に増加します。

自己資本比率

自己資本比率は、企業の総資産に対する自己資本の割合を示し、財務の安定性を評価する代表的な指標です。

計算式は、以下のとおりです。

自己資本比率(%) = 自己資本 ÷ 総資産 × 100

自己資本比率が高いほど、借入金などの外部資本に頼らず、自己資金で事業を運営できていることを意味します。一般的には、50%以上を維持できていれば財務体質が強い企業と評価されることが多く、金利上昇や景気悪化にも耐えやすくなります。

出典:中小企業庁「中小企業白書2021年度 第2部 危機を乗り越える力」

まとめ

固定比率は、企業の財務安全性を測る重要な指標です。100%以下が理想的で、自己資本だけで固定資産をまかなえている健全な状態を示します。

業種によっては100%を超えることもありますが、150%以上は要警戒です。不要な固定資産の売却や、利益向上により、固定比率を下げられるよう取り組みましょう。

固定長期適合率や流動比率など、ほかの指標とあわせて総合的に判断すると、実態を把握しやすくなります。自社の数値を業界平均と比較し、適切な財務管理を行いましょう。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

固定比率の計算方法は?

固定比率(%)は、「固定資産 ÷ 自己資本 × 100」で算出できます。

固定資産は土地、建物、機械設備など1年を超えて使用する資産の合計額です。自己資本は資本金、資本剰余金、利益剰余金を合わせた純資産を指します。

詳しくは記事内「固定比率の計算方法は?」をご覧ください。

固定比率が100%以上になるとどうなる?

固定比率が100%以上は、固定資産の一部を借入金でまかなっている状態です。ただし、固定長期適合率が100%以下であれば、直ちに危険な状況ではありません。

一方、同じ固定比率でも、固定負債が少ない場合は、固定長期適合率が100%を超えるケースもあります。このような場合、短期借入金で固定資産を購入している可能性があるため、財務の安全性が危ぶまれるでしょう。

詳しくは記事内「固定比率150%超えは警戒水準」をご覧ください。

固定比率が300%だと何が起こる?

固定比率300%は、極めて危険な水準です。固定資産が自己資本の3倍という状態なので、経営の大部分を借入金に依存していることを示します。

資金繰り悪化や返済困難のリスクが予想されるため、金利上昇や売上減少時に、借入金の返済負担が経営を大きく圧迫するでしょう。

放置すると、債務超過や倒産リスクが避けられません。遊休資産の即座売却、増資による自己資本強化、固定資産のリースバック検討など、抜本的な改善策を実行しましょう。