監修 橋爪 祐典 税理士

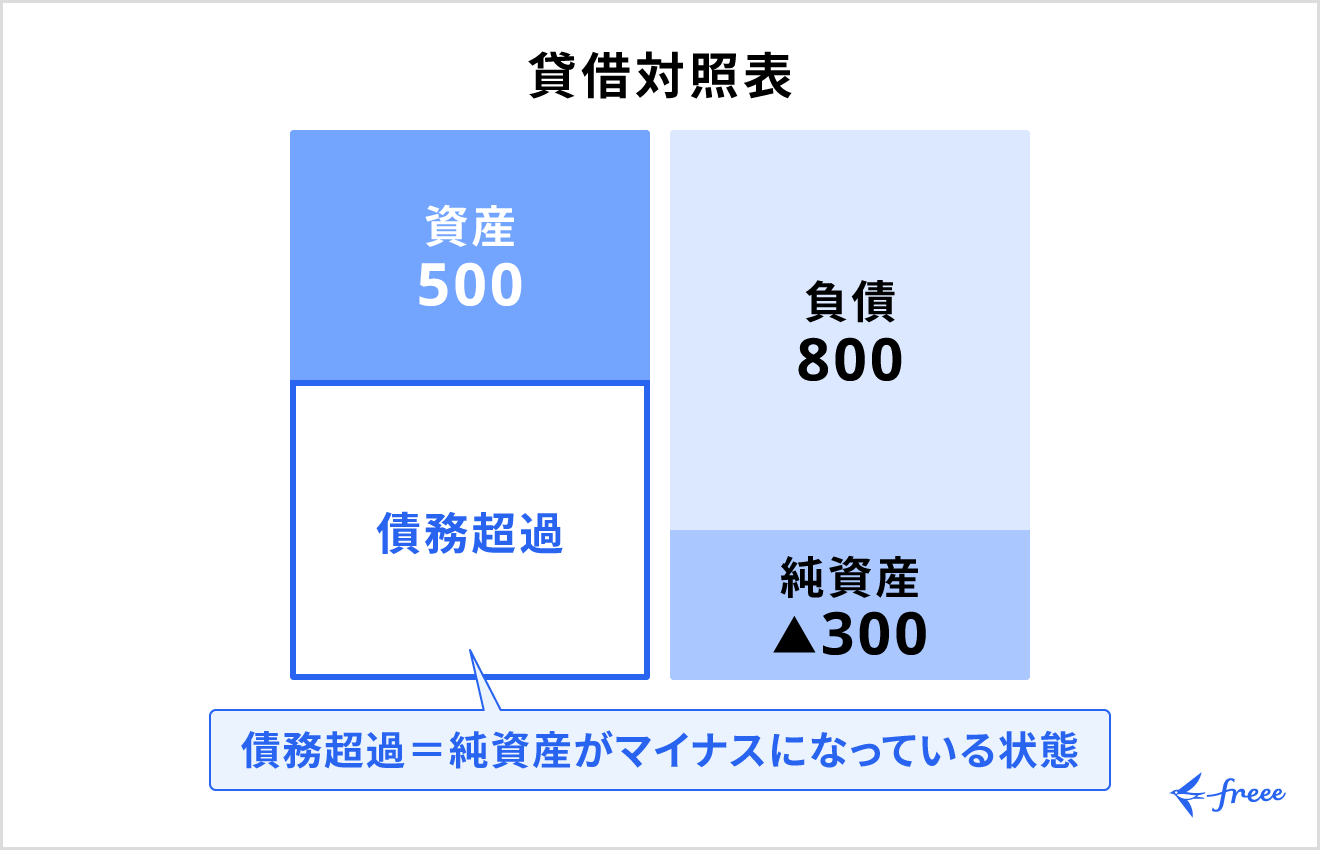

債務超過とは、企業の資産よりも負債が多く、純資産がマイナスになっている状態です。会社が保有する資産をすべて現金化しても借入金を完済できないことを意味し、取引先や金融機関からの信用低下につながります。

一方で、債務超過について正しく把握し、早期に対処策を講じることで改善の余地もあります。

本記事では、自社の財務状態を理解して倒産リスクを回避したいと考えている経営者や財務担当者に向けて、債務超過の定義や解消法、予防策などについて解説します。

目次

- 債務超過とは

- 債務超過の定義

- 債務超過と赤字の違い

- 債務超過と資金ショートの違い

- 債務超過の原因

- 継続的な赤字経営

- 投資や借入による負債の増加

- 資産の評価損

- 特別損失

- 債務超過になるとどうなる?

- 取引先からの信用を失う

- 銀行から融資を受けられなくなる

- 倒産や上場廃止の可能性

- 債務超過を判断するにはどこを見る?

- 債務超過したときの対処法

- コスト削減による収益向上

- 増資によって純資産を増やす

- 補助金・助成金・融資などの支援制度の活用

- 深刻な債務超過には再建スキームも検討

- 債務超過を予防するための対策

- 定期的に財務状況を把握する

- 専用の会計システムを導入する

- 定期的に外部専門家による財務診断を受ける

- 日々の財務状況の管理・把握をより効率的に行う方法

- まとめ

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

債務超過とは

債務超過とは、企業の負債総額が資産総額を上回っている状態を指します。債務超過と聞くと「すぐに倒産しそうな危険な状態」と判断されることもありますが、厳密には異なります。

債務超過は「債務」の側面から考えると、「行為や給付を提供する義務(債務)」が「負債が増えすぎて履行できない(超過)」ということになります。

債務超過の定義

債務超過は、会社が保有する資産をすべて現金化しても、借金を返済できない状況のことです。

会計上は純資産がマイナスとなり、会社の財産状況を示す貸借対照表の資産の部よりも負債の部が大きく表示されます。この状態は、会社の財務状況が不安定であることを示しており、経営の健全性が損なわれているサインです。

債務超過は、企業が長期的に存続できるかどうかを判断する重要な指標であり、放置すれば倒産リスクが高まる可能性があります。

そのため、債務超過の疑いがあれば、決算書の純資産欄を確認して、早期に自社の財務状況をチェックする必要があるでしょう。

債務超過と赤字の違い

赤字とは、一定期間における損益計算で、収入よりも支出が多い状態を意味します。一方、債務超過は企業全体の資産と負債のバランスに着目し、負債の総額が資産の総額を上回っている状態を指します。

つまり、赤字は「ある期間の経営成績」を表すのに対し、債務超過は「企業の財務状態そのもの」を示す点で異なります。

たとえば、今期が赤字500万円でも純資産が1,000万円あれば債務超過ではありませんが、今期黒字100万円でも過去の赤字累積で純資産がマイナス300万円なら債務超過となります。赤字だからといって、すぐに債務超過となるわけではありません。

健全な財務状況を維持するためには、経営者は損益計算書と貸借対照表の両方を確認し、短期的な赤字と長期的な財務体質悪化を区別・管理することが重要です。

【関連記事】

赤字とは?赤字決算で免除される税金や赤字経営の脱却方法を解説

債務超過と資金ショートの違い

資金ショートとは、日々の支払いに必要な現金が不足し、取引先や従業員への支払いができなくなる状態を指します。債務超過は「貸借対照表上の負債が資産を上回る状態」、資金ショートは「日々の資金繰りが回らず支払いに行き詰まる状態」と、対象や性質が異なります。

たとえ債務超過の状態でも、十分な現金や安定した売上があれば、日常の支払いは継続可能です。逆に、黒字企業でも資金繰りの管理を疎かにすると、売掛金の回収が遅れて資金ショートの状態となるケースがあります。

債務超過の原因

債務超過は一般的に、特定の単独要因によって引き起こされるのではなく、複数の要因が複合的に作用して発生します。ここでは、債務超過につながる以下の4つの原因を解説します。

債務超過の4つの原因

継続的な赤字経営

債務超過のもっとも一般的な原因は、赤字経営の長期化です。売上が費用を下回る状態が続くと、利益剰余金が減少し、やがて純資産がマイナスになります。

たとえば、飲食店で人件費と光熱費が売上を上回る状態が続けば、繰越利益剰余金(過去に蓄積した利益)が徐々に減少し、借入金への依存度が高まります。この状態を放置すると、財務体質の悪化につながり資金繰りも厳しくなります。

赤字経営は短期間であれば改善余地がありますが、数年連続すると債務超過に直結します。損益計算書の定期的なチェックと、利益率の低い事業の見直し、コスト削減の早期実施が重要です。

投資や借入による負債の増加

過剰な投資や借入も、債務超過となる要因です。

新規事業への大型投資や設備投資は、将来の成長を狙った取り組みですが、想定通りの収益が上がらなければ返済負担だけが残ります。銀行からの借入が重なると利息負担が利益を圧迫し、資金繰りはさらに厳しくなります。

たとえば、不動産開発に多額の資金を投入したものの、販売が進まず借入金だけが膨らむケースは典型例です。

借入は成長のために有効ですが、返済計画が不十分だと財務リスクを高めます。投資判断時には、将来のキャッシュフローや返済比率を具体的な数値で検証することが不可欠です。

資産の評価損

資産の価値が下落したときに計上される評価損も、債務超過の要因です。

保有する不動産や有価証券などの資産が市場価格の下落によって目減りすると、帳簿上の資産価値が削られ、会計上は減損処理として評価損を計上します。その結果、資産の部が縮小し、純資産が減少します。

たとえば、3,000万円で購入した土地が1,500万円に下落し、加えて貸付金1,000万円が回収不能になった場合、見かけ上は黒字でも、実質的には債務超過となる可能性があります。

評価損は実際の現金流出を伴わないこともありますが、財務諸表上の数字に直接影響するため、金融機関や投資家からの信用に大きな打撃を与えます。経営者は資産のリスク分散と定期的な評価見直しによって、こうしたリスクを軽減する必要があります。

特別損失

災害や不正、リコール対応などで突発的に発生する特別損失も、債務超過を引き起こす要因です。

特別損失は通常の営業活動とは別に生じ、多額になるケースが少なくありません。保険で補償されない損害や、想定外の賠償責任が発生した場合、一度で財務が大きく傾くこともあります。

とくに中小企業は財務基盤が脆弱なため、大口取引先の倒産や主力設備の災害被害などで一気に債務超過となる可能性があります。

すべてを防ぐのは難しいものの、保険加入や徹底したリスク管理によってリスク軽減を図ることは可能です。予測不能な特別損失への備えを講じておくことが、財務安定性を維持する具体的な行動といえます。

債務超過になるとどうなる?

債務超過は、直接的に事業停止や倒産を引き起こすわけではありませんが、会社の信用力や財務状況に深刻な影響を及ぼし、事業の継続に深刻な支障をきたすおそれがあります。

ここでは、債務超過が会社に与える主な影響について「信用リスク」「金融リスク」「法的リスク」の側面から解説します。

3つのリスクから見る債務超過の影響

債務超過時のリスクを知り、債務超過とならない経営戦略を立てましょう。

取引先からの信用を失う

債務超過に陥ると、取引先から「支払い能力に問題がある」と判断され、取引停止や条件の厳格化といった与信リスクが高まります。とくに大手企業は与信管理が厳格で、債務超過が判明した時点で新規取引を停止する可能性もあります。

たとえば、建設業では債務超過が明らかになった下請け業者に対し、元請けが前払い金の停止や保証金の積み増しを求めるといった対応がとられることがあります。

債務超過は信用低下につながるため、経営者は決算書の透明性を高めたり、改善計画を公表したりなどの対応によって取引先の信頼を維持することが重要です。

銀行から融資を受けられなくなる

債務超過の企業は、金融機関から返済能力に不安があると判断され、新規融資が難しくなることがあります。

また、既存の融資契約に「純資産を一定以上維持する」「赤字を連続させない」といった財務制限条項がある場合、債務超過により契約違反と見なされ、一括返済を求められるリスクもあります。一括返済を求められると、資金繰りが一気に悪化し、投資や人材確保にも支障をきたし、経営改善のチャンスを逃しかねません。

ただし、資金繰り表やキャッシュフロー計画を用いて改善方針を明確に示すことで、債務超過でも融資継続の可能性はあります。単に資金を求めるのではなく、数字に基づいた再建シナリオの提示が信頼を得る鍵です。

倒産や上場廃止の可能性

債務超過が長期化すると、資金調達力の低下により資金ショートを起こしやすくなり、結果的に倒産リスクが高まります。資金繰りに行き詰まり、手元の資金がなくなることで、給与や仕入代金の支払いができなくなってしまうのです。

さらに上場企業の場合は、債務超過の状態が一定期間以上続くと、証券取引所のルールに基づき上場廃止となります。上場廃止は投資家の信頼を失わせ、株価下落や資金調達力の喪失につながります。

このような事態を避けるためには、早期に増資やコスト削減などの対策を実行し、財務体質の立て直しが重要です。

出典:日本取引所グループ「上場廃止基準の概要 」

債務超過を判断するにはどこを見る?

債務超過かどうかを判断するには、貸借対照表をチェックします。資産の合計よりも負債の合計が大きくなり、純資産がマイナスになっていれば債務超過と判断できます。

債務超過の判断方法

- 債務超過なし:資産合計-負債合計=「資産>負債」

- 債務超過あり:資産合計-負債合計=「負債>資産」

経営者は損益計算書の赤字・黒字だけで判断せず、必ず貸借対照表の純資産の部を定期的に確認しましょう。

さらに、金融機関や取引先から信用を得るためにも、財務諸表を正しく読み取り、債務超過の兆候を早期に把握して改善策の検討が必要です。

【関連記事】

決算書とは?財務諸表の読み方・書き方に関してわかりやすく解説

貸借対照表とは?読み方や作り方から損益計算書との違いまで解説

債務超過したときの対処法

債務超過を放置すると倒産リスクが高まりますが、適切な対処法を講じることで経営を立て直し、健全な財務体質に戻すことが可能です。

債務超過を解消するためには、以下の4つの方法が有効です。

コスト削減による収益向上

債務超過に直面した企業が実行すべきは、徹底したコスト削減による収益改善です。

費用を抑えることは、短期間で財務体質を改善できる効果的な手段です。赤字の原因を把握し、固定費や変動費の削減で純資産を徐々に回復させられます。

たとえば、不要なオフィスの縮小や在庫管理の効率化、外注費の見直しが挙げられます。人件費についても残業抑制や業務フロー改善によって削減可能です。

増資によって純資産を増やす

資金調達を通じて純資産を増やすことも、債務超過解消に直結する方法です。株主や投資家からの出資を受ける増資は、負債に依存せず資本を強化できるため、純資産のマイナスを補う手段として有効です。

調達資金が資本金や資本剰余金に組み込まれることで、貸借対照表の純資産が増加します。その結果、金融機関の評価が改善し、追加融資の可能性が広がるケースもあります。

ただし、既存株主の持株比率が下がるデメリットもあるため、実行には株主総会での承認が必要です。

経営者は投資家への説明責任を果たし、事業の将来性を明確に示す行動が求められます。増資は時間を要するものの、長期的な財務安定性を高める効果的な方法です。

補助金・助成金・融資などの支援制度の活用

国や自治体の補助金や助成金、金融機関の特別融資制度の活用は、債務超過からの回復を支える現実的な手段です。外部支援制度の利用は資金繰りを一時的に安定させ、事業改善のための時間を確保できます。

たとえば、中小企業庁の「経営改善計画策定支援」や「事業再構築補助金」などがあります。また、信用保証協会を利用した融資制度も、銀行からの借入が難しい場合に有効な選択肢です。

これらを利用すれば、債務超過であっても一定の条件下で資金調達ができます。具体的な申請には専門家の協力が必要であり、認定支援機関や税理士との連携でスムーズに申請業務を進められるでしょう。

出典:経営改善計画策定支援:中小企業庁「事業再構築補助金」

深刻な債務超過には再建スキームも検討

自力での再建が困難なほど深刻な債務超過に陥っているときには、法的な再建スキームを検討しましょう。

債務超過時の再建スキーム

- 債務免除を依頼する

- DES(デット・エクイティ・スワップ)を行う

債務免除を依頼する

債務免除とは、債権者に対し、債務の一部または全部の返済を免除してもらうことです。

返済不能な借入金の一部を免除してもらえば、負債が減少し、純資産の改善につながります。

しかし、免除された債務は会計上、債務免除益として利益に計上され、法人税の課税対象となります。そのため、税金の支払額にも注意が必要です。

債務免除は金融機関や取引先にとっても大きな決断であるため、経営改善計画を提示し、今後の再建可能性を具体的に示す行動が重要です。単なる債務放棄に頼るのではなく、事業再生と一体化させた交渉で債務超過の解消が期待できるでしょう。

DES(デット・エクイティ・スワップ)を行う

DES(デット・エクイティ・スワップ)とは、金融機関が保有する債権を株式に転換し、負債を資本に組み替える手法です。負債の圧縮と同時に自己資本比率を改善できるため、深刻な債務超過から脱却する有効な再建策です。

金融機関が債権を放棄する代わりに株式を取得するため、返済負担は軽減されますが、株主構成の変化によって経営権の希薄化リスクがあります。そのため、DESの実施には関係者との十分な協議と合意形成が必要です。

DESは単独で行うのではなく、事業再編や収益改善策とあわせることで効果を発揮します。

債務超過を予防するための対策

債務超過を未然に防ぐには、早期に財務状況の異変を察知し、以下のような対策を講じることが重要です。

債務超過を予防するための方法

それぞれのアプローチを組み合わせることで、早期発見と対処が可能になります。

定期的に財務状況を把握する

債務超過を予防するには、定期的な会社の財務状況把握が必要不可欠です。

日々の経営活動において、売上や経費だけでなく、貸借対照表を構成する資産と負債のバランスにも常に注意を払う必要があります。月次や四半期ごとに損益計算書や貸借対照表を確認すれば、純資産の減少を早期に察知できます。

赤字が続いても、過去の利益を貯めた内部留保で補えているのか、それとも純資産がマイナスに近づいているのかを定期的にチェックすることで、資金繰り悪化の兆候を事前に把握できます。

早期に問題の兆候を発見できれば、事業計画の見直しやコスト削減策の実行など迅速な対応が可能です。

単なる「黒字・赤字」だけではなく、純資産や自己資本比率といった指標を確認する習慣を持つことが、予防策として効果的です。

【関連記事】

キャッシュ・フロー計算書の作り方を解説!間接法と直接法はどちらを採用すべき?

専用の会計システムを導入する

財務状況を正確かつ効率的に把握するためには、専用の会計システムの導入が効果的です。

表計算ソフトでの管理では、入力ミスや反映の遅延によって債務超過の兆候を見逃すリスクがありました。しかし、クラウド会計ソフトを導入すれば、銀行口座やクレジットカードと連携して自動仕訳が行われ、リアルタイムで損益や資産・負債の状況を確認できます。

また、予算管理やキャッシュフロー予測の機能を活用すれば、資金ショートの可能性を事前に把握することも可能です。

定期的に外部専門家による財務診断を受ける

社内だけで財務状況を確認していても、専門的な視点が欠けるとリスクを見逃す恐れがあります。税理士や会計士などの外部専門家による財務診断を定期的に受けるのが債務超過予防には効果的です。

外部の会計士や経営コンサルタントによる定期診断では、業界平均との比較、同規模企業とのベンチマーク分析、潜在的なリスク要因の洗い出しなど内部では実施困難な分析が可能です。

また、最新の会計基準や税制改正への対応、金融機関の融資動向も含めた総合的な視点からアドバイスを受けられ、予防策の精度向上が期待できます。

公的機関である中小企業再生支援協議会を活用すれば、再建計画の策定支援も受けられます。

日々の財務状況の管理・把握をより効率的に行う方法

債務超過を未然に防ぐためには、日々の財務状況を正確かつ効率的に把握する仕組みを整えることが効果的です。

表計算ソフトや紙ベースの管理では入力ミスや反映の遅延が起こりやすく、資金繰りの悪化や債務超過の兆候を見逃すリスクがあります。

シェアNo.1のクラウド会計ソフト*1「freee会計」を利用することで、面倒な入力作業や仕訳を自動化し、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

これにより、損益や資産・負債の状況をいつでも可視化でき、迅速な意思決定が可能になります。

さらに、キャッシュフロー予測やレポート機能を活用すれば、将来の資金ショートを事前に把握して回避策を検討できます。

経営者が財務管理を効率化するための実務的な手段として、freee会計の導入は効果的です。

まとめ

債務超過は負債が資産を上回る状態で、継続的な赤字や過剰な投資が主な原因となります。

放置すると取引先の信用失墜や融資停止、最悪倒産といったリスクが高まるため、早期対応が必要です。債務超過の具体的な対処法には、コスト削減や増資、補助金・融資の活用、さらには債務免除やDESなどの再建スキームがあります。

加えて、定期的な財務状況の確認、会計システムの導入、専門家の診断を受けることで予防が可能です。

債務超過は突発的に起こるのではなく、日常的な財務管理の積み重ねから回避できます。専門家のサポートを得ながら、自社の状況に応じた最適な対処法を組み合わせて実行し、健全な財務体質への回復を目指しましょう。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

債務超過と赤字の違いは何ですか?

赤字は、特定の会計期間において「収入より支出が多い状態」を意味し、債務超過は「資産よりも負債が大きく、純資産がマイナスになっている状態」です。

詳しくは記事内「債務超過と赤字の違い」をご覧ください。

債務超過が起こると企業は倒産してしまいますか?

債務超過になったからといって、必ず倒産するわけではありません。

ただし、債務超過の状態が続けば銀行からの融資が困難になり、資金繰りが厳しくなって倒産リスクが高まります。そのため、早期に改善策を講じることが必要です。

詳しくは記事内「債務超過の定義」をご覧ください。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。