自己資本とは、企業の資本のうち返済不要の資金のことを指します。具体的には株主から調達した資金のほか、過去の事業利益による利益剰余金や株式発行による資本剰余金などが該当します。

自己資本を把握し自己資本比率などを分析することで、企業の財務健全性や経営状況の判断が可能です。

本記事では、自己資本の概要や他人資本との違いから自己資本の種類、自己資本比率の計算方法まで解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

自己資本とは

自己資本とは、企業の資本のうち、株主から調達した資金や過去の事業利益による利益剰余金、株式発行による資本剰余金などを原資とする、返済不要の資金のことです。自己資本を見れば、その企業がどれだけ自分のお金で運営できているかがわかります。つまり、自己資本とは企業の財務的な健全さを示す指標ともいえるのです。

自己資本は、貸借対照表の純資産の部に記載されています。純資産とは、会社が保有している資産のうち、事業活動による利益や自社株発行によって収集した資金などを指します。

自己資本の内訳は、次のとおりです。

- 自己資本 = 株主資本 + その他の包括利益累計額(評価・換算差額等)

ただし、新株予約権や非支配株主持分は暫定的に置かれる項目であり、貸借対照表に記載されないこともあります。そのため、自己資本は次のように表すこともあります。

- 自己資本 = 純資産合計 - (新株予約権 + 非支配株主持分)

このように、自己資本と純資産では新株予約権や非支配株主持分を含むかどうかという範囲が異なりますが、いずれも企業の資本を指す言葉です。これらはほぼ同額となることが多いため、同義として使用される場面も少なくありません。

自己資本と他人資本の違い

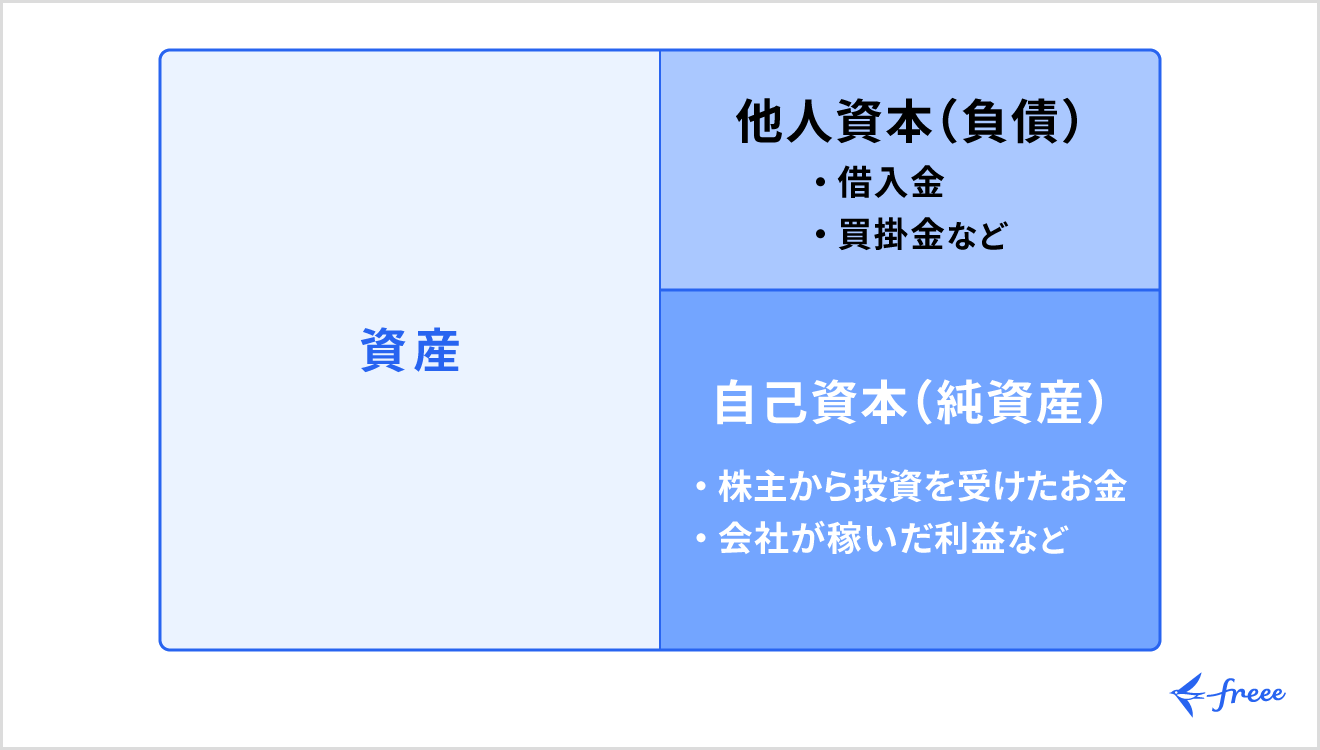

返済する必要のない資金である自己資本に対し、返済の必要がある資金のことを他人資本といいます。

他人資本は貸借対照表における負債の部分に表記され、例として金融機関からの借入金などが挙げられます。

貸借対照表における自己資本と他人資本の関係は、下表のとおりです。

上表のうち、左側が企業が所有する金銭的価値のある財産(資産)で、右側が事業のために集めたお金(総資本)となり、左右の金額は必ず一致します。

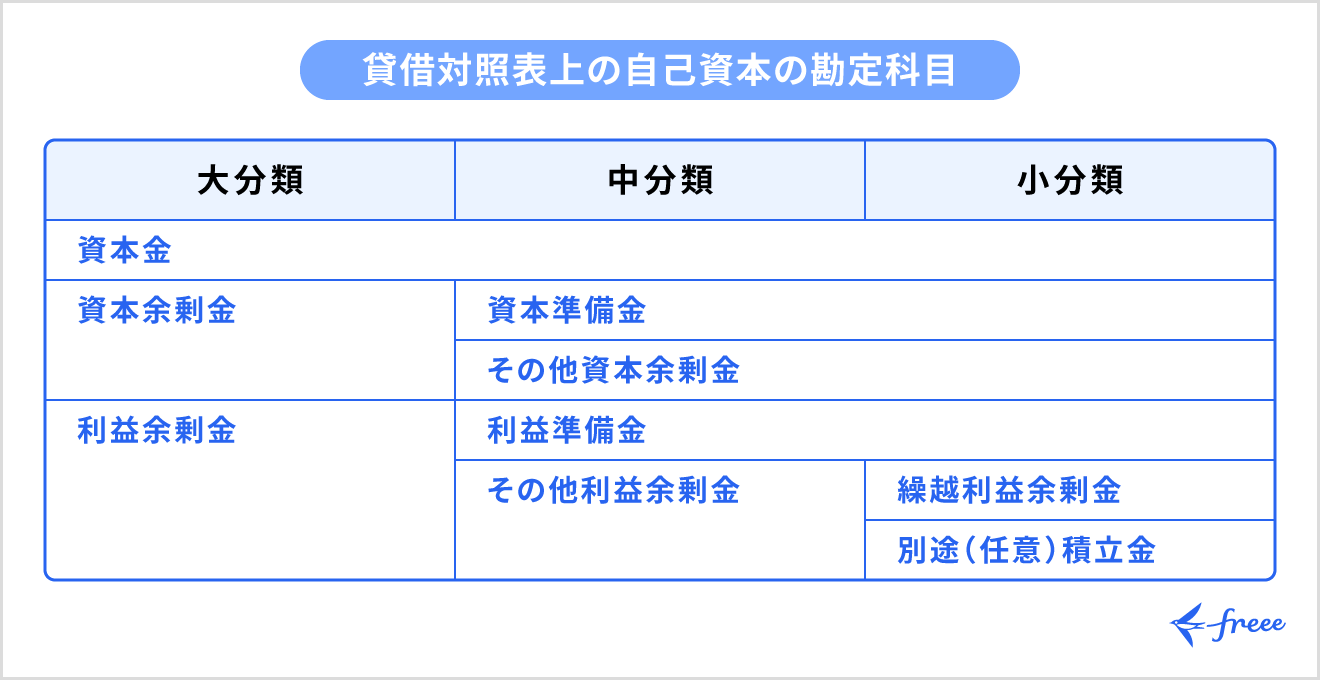

自己資本の種類

前述のとおり、自己資本に該当するものにはいくつか種類があります。とくに貸借対照表上では、自己資本は次のように資本金・資本剰余金・利益剰余金の3つに大きく分けられます。

資本金

資本金とは、企業が設立時に株主からの出資によって集めた資金のことです。会社法により、株主から出資を受けた資金のうち、2分の1以上を資本金として計上することが定められています。

資本剰余金

資本剰余金とは、資本取引から生じた余剰金全体を指す言葉です。資本剰余金には、資本準備金とその他資本剰余金が含まれます。

資本準備金とは、株主から出資を受けた資金のうち、資本金に計上されなかった資金のことです。資本準備金は増資時に資本金へ振り替えできます。

その他資本剰余金は、株主への配当や自社株式の処分によって生じた差益など、資本準備金以外で発生した資本剰余金を指します。その他資本剰余金は、赤字が出た際に繰越利益剰余金に振り替えることが可能です。

利益剰余金

利益剰余金とは、企業が得た利益を積み立てたお金のうち、株主に配当として還元せず内部保留した資金のことです。利益剰余金は、利益準備金とその他利益剰余金の2つに分かれます。

利益準備金は、株主に配当をする際に一定の範囲で積み立てることが会社法によって義務付けられています。積み立てが義務付けられていない分は、その他利益剰余金に分類されます。

その他利益剰余金は、さらに「繰越利益剰余金」と「別途(任意)積立金」に分類されます。

自己資本比率とは

自己資本比率とは、総資本(自己資本と負債の合計)に占める自己資本の割合です。

自己資本比率の計算式は以下のとおりです。

- 自己資本比率 = 自己資本 / 総資本(他人資本 + 自己資本) × 100

自己資本比率が高い場合、一般的には次のように分析できます。

- 返済不要な資産の割合が高く、他人資本に依存していない

- 企業の安定性や独立性が期待できる

- 中長期的な倒産リスクが低い

自己資本比率の目安とされているのは20%です。それを下回ると自己資本比率が低く、債務超過や倒産などのリスクが高くなるといわれています。ただし、業態や業種などによって基準は異なるため一概に判断できない点には注意が必要です。

また、自己資本比率と似ている企業の経営判断指標に、自己資本利益率(ROE)や総資産利益率(ROA)などがあります。自己資本比率とROE、ROAのそれぞれの関係性について解説します。

自己資本比率と自己資本利益率(ROE)の関係

自己資本利益率(ROE:Return On Equity)は、自己資本でどれくらいの利益を上げたかを示す指標です。

以下の計算式で算出できます。

- 自己資本利益率(ROE) = 当期純利益 ÷ 自己資本 × 100

当期純利益は、1年間の利益から経費や税金等を差し引いた後の利益のことであり、損益計算書に記載されています。

自己資本利益率は、大企業では10%を超えるとよいとされますが、スモールビジネスの事業者であればその基準は低くなる傾向にあるのが一般的です。

そのため金融機関が企業の経営を判断する際、スモールビジネスの事業者に対して自己資本比率は重視するものの、自己資本利益率はさほど重視しないと考えられています。

自己資本利益率については、以下の記事もあわせてご覧ください。

【関連記事】

ROE(自己資本利益率)とは?求め方やROEからわかることを解説

自己資本比率と総資産利益率(ROA)の関係

総資産利益率(ROA:Return On Asset)とは、自己資本と他人資本を合わせた総資産に対する利益の割合を示します。

総資産利益率を求める計算式は、以下のとおりです。

- 総資産利益率(ROA) = 当期純利益 ÷ 総資産 × 100

また、当期純利益ではなく次の式のように営業利益の割合を求めれば、外部からの資金調達、事業投資、収益獲得のサイクルがうまく回っているかを分析できます。

- 総資産利益率(ROA) = 営業利益 ÷ 総資産 × 100

大企業において自己資本利益率は経営分析の重要な指標となりますが、スモールビジネスの事業者の場合は、総資産利益率を参考にしたほうが事業を見極めやすい場合があります。

自己資本を把握する重要性

自己資本や自己資本比率を把握することは、企業が正しい経営判断を下すための第一歩と言えます。自社の財務状況を客観的に理解すれば、将来の投資計画や資金調達戦略を立てるのに役立ちます。

とくにスモールビジネスにおいては、自己資本を高く保つことが重要です。自己資本が厚いということは、それだけ経営が安定しているとみなされ、金融機関からの信頼も得やすくなります。これにより、必要な時に融資を受けやすくなったり、より有利な条件での取引が可能になったりするなど、長期的な事業発展に大きく貢献するのです。定期的に自己資本の状況を確認し、健全な財務体質の維持に努めることが推奨されます。

業種別の平均自己資本比率

経営指標の目安は、業種や業態、事業規模によって異なります。そのため企業ごとの状況を踏まえた分析を行うことが重要です。

業種別の平均自己資本比率の目安は下表のとおりです。

| 業種 | 自己資本比率 |

|---|---|

| 建設業 | 47.6% |

| 製造業 | 49.8% |

| 情報通信業 | 55.5% |

| 運輸業、郵便業 | 36.6% |

| 卸売業 | 43.5% |

| 小売業 | 36.0% |

| 不動産業、物品賃貸業 | 40.2% |

| 学術研究、専門・技術サービス業 | 65.6% |

| 宿泊業、飲食サービス業 | 16.0% |

| 生活関連サービス業、娯楽業 | 34.5% |

| サービス業(他に分類されないもの) | 45.1% |

まとめ

自己資本はその企業がどれだけ自分のお金で運営できているかを表しているため、自己資本を把握・分析することは、企業の健全性を維持するために重要です。

自社の業種や規模などを踏まえたうえで、自己資本比率を適切に保つことができているかを確認しましょう。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

自己資本とは?

自己資本とは、企業の資本のうち、株主から調達した資金や過去の事業利益による利益剰余金、株式発行による資本剰余金などを原資とする、返済不要の資金のことです。

記事内の「自己資本とは」にて詳しく解説しています。

自己資本はどこを見ればわかる?

自己資本は、貸借対照表の純資産の部に記載されています。

詳しくは、記事内「自己資本とは」をご覧ください。

自己資本と純資産の違いは?

自己資本は新株予約権や非支配株主持分を含まず、純資産はそれらを包括するという点で違いがあります。

記事内の「自己資本とは」にて、詳しく解説しています。