債権者とは、契約や取引によって金銭や物の給付を相手に請求できる立場の人を指します。

債権者について理解すれば、誰が請求する側で誰が支払う側なのかが明確になり、契約関係の整理に役立ちます。また、債権者の権利を把握すれば、債務不履行時にどのような手段で回収できるかの判断が可能です。

本記事では、債権者の定義や債務者との違い、債務不履行時の対応について解説します。

目次

- 債権者とは

- 債権者の定義と具体例

- 債権者と債務者の違い

- 債権者の種類

- 一般債権者

- 担保債権者

- 差押債権者

- 債権者がもつ権利

- 給付保持力

- 訴求力

- 貫徹力

- 掴取力

- 強制執行力

- 債務不履行時に債権者が取るべき行動

- 1.内容証明郵便・メールなどによる任意の履行請求

- 2.支払督促の申立て

- 3.訴訟の提起

- 4.強制執行の申立て

- 債権回収を行う際の注意点

- 債務履行ができない理由を把握する

- 債務者の資産状況を確認する

- 回収のタイミングを見極める

- 早めに弁護士へ相談する

- 債務者が破産した際の債権者への影響

- 破産者に対して強制執行ができない

- 破産債権の弁済がほとんど受けられない可能性がある

- 債権者の権利を正しく理解して適切な債権回収を

- まとめ

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

債権者とは

債権者とは、相手方に「一定の行為を請求できる権利」をもつ人のことです。

たとえば、商品を売った代金を受け取る立場や、貸したお金を返してもらう立場が該当します。日常の買い物でも、代金支払いが済むまでは売り手は債権者です。

債権者の権利は法律で保護されており、債務者が義務を果たさない場合には、内容証明郵便や裁判などの手段で請求できます。

債権者の定義と具体例

債権者とは、特定の人や組織に対して、金銭の支払いや物の引き渡し、サービスの提供などを請求する権利をもつ人を指します。この権利は法律で認められており、債務者が約束を履行しないときには、法的な手続きを通じて権利を実現できます。

取引の内容によって、当事者のいずれか一方、または両方が債権者となりえます。

<売買契約>

売主:買主に対して代金の支払いを請求できる債権者

買主:売主に対して目的物の引き渡しを請求できる債権者

<金銭消費貸借契約>

貸主:借主に対して貸したお金の返済を請求できる債権者

たとえば、アルバイト代を請求する労働者や、家賃を請求する大家も債権者にあたります。

出典:e-Gov法令検索「民法 | 第四百二十三条」

債権者と債務者の違い

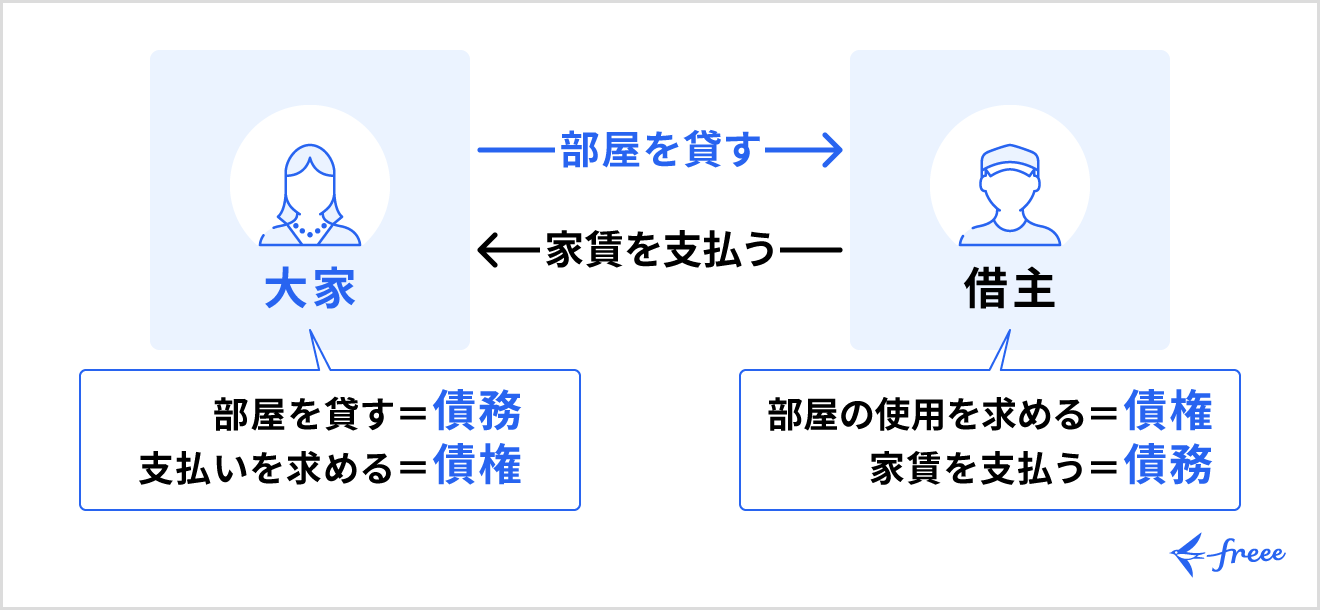

債権者と債務者は、必ず対になる関係として存在します。債権者は「請求する立場」であり、債務者は「義務を負う立場」です。

ただし、契約内容によっては同じ人が債権者と債務者の両方になることもあります。たとえば、賃貸契約では、大家は家賃を受け取る立場として債権者でありつつ、部屋を貸す義務をもつため債務者でもあります。

債権者の種類

債権者は、債務者からの弁済(返済や履行)を受けられなかった際に、その権利をどのようにして実現するかという点によって、主に以下の3種類に分類できます。

| 一般債権者 | 担保債権者 | 差押債権者 | |

|---|---|---|---|

| 特徴 | ・担保や特別な優先権を持たない債権者 ・債務者の財産が不足していると回収できない可能性が高い | ・債務者の財産を担保として確保している債権者 ・担保物から優先的に回収可能 | ・裁判所を通じて債務者の財産を差し押さえた債権者 ・差し押さえによって財産を確保し、強制的に回収に進める |

| 回収の優先度 | ・最も低い ・全員で平等に分配される | ・高い ・担保の範囲内で優先的に弁済を受けられる | ・中程度 ・差し押さえの有無やほかの債権者との競合により結果が変わる |

| 具体例 | ・商品代金を請求する取引先 ・給与を受け取る労働者 | ・銀行(住宅ローンの担保として土地や建物を設定) ・保証人をつけた貸付 | ・銀行口座や給与を差し押さえた取引先 |

どの債権者にあたるかによって、債務者による債務不履行が起きた際に、どのような選択肢を取るべきかが異なります。

一般債権者

一般債権者とは、特別な担保や優先権をもたず、債務者の財産に対してのみ債権を行使できる基本的な債権者です。担保とは債権が回収できなかったときに、その損害を補うための物品のことです。

一般債権者は、債務者の財産からほかの債権者と同じ順位で支払いを受けることになります。そのため、債務者に十分な財産が残っていない場合、弁済を受けられないリスクが高くなります。

一般債権者は回収リスクが高いため、契約の際には担保を設定したり、取引先の信用状況を確認したりしておくことが、リスクを減らすことにつながるでしょう。

担保債権者

担保債権者とは、債務者の特定の財産を担保として確保し、ほかの債権者よりも優先して弁済を受けられる権利をもつ債権者のことです。

たとえば、銀行が住宅ローンを貸し出す際に不動産を担保に取ると、銀行は担保債権者になります。担保債権者であれば、債務者が返済できなくても担保となっている財産を売却し、優先的に弁済を受けられます。そのため、一般債権者よりも回収の可能性が高い点が特徴です。

担保を確保しておくことで、債務不履行のリスクを最小限に抑えられるため、長期的な取引や大きな金額の貸付で活用されます。

差押債権者

差押債権者とは、裁判所の手続きを通じて債務者の財産を差し押さえた債権者のことです。

代金を支払ってもらえない場合に訴訟を起こし、勝訴判決を得たうえで相手の銀行口座や給与を差し押さえると、差押債権者となります。差し押さえを行うと、債務者の財産から優先的に弁済を受けられる可能性が高くなります。

ただし、債務者に資産がなければ実際に回収できないこともあるため、差し押さえを検討するなら、事前に債務者の資産状況を調べておきましょう。

債権者がもつ権利

債権者は、債務者に対する請求を実現するための以下の権利をもっています。

債権者の権利

- 給付保持力

- 訴求力

- 貫徹力

- 掴取力

- 強制執行力

給付保持力

給付保持力とは、債務者から受け取った給付(金銭やサービスなど)を、自身の権利として正当に保持できる力のことです。

たとえば、自分が友人に貸した1万円を返してもらったら、そのお金はもう自分の財産になります。そのため、友人から「やっぱりお金を返してほしい」と言われたとしても、債権者は応じる必要はありません。

この給付保持力によって、債権者は正当に受け取ったものを保持できるため、返還義務を負わないのです。

訴求力

訴求力とは、債務者が債務を履行しないときに、裁判所を通じて債務の履行を求められる権利です。これは、債務者に対し債務の履行を強制する第一歩となります。

たとえば、自分が貸したお金を友人が返してくれない場合、裁判所に訴訟を起こし、判決によって返済を命じてもらうことが可能です。

この訴求力があることで、債権者は債務者に対して法的な手続きを開始できます。

貫徹力

貫徹力とは、債務者が履行に応じない際にも、債権を確実に実現するための権力のことです。

裁判で勝訴判決を得た後も、債務者が自発的に支払うとは限りません。そこで、判決にもとづいて強制的に債権を貫徹させることができます。判決文をもとに支払命令を出し、それでも応じないときには次の強制執行へ進められます。

掴取力

掴取力(かくしゅりょく)とは、債務者の財産を差し押さえて強制的に債権を実現する力です。

たとえば、銀行口座の預金や給与を差し押さえて回収する場合が該当します。行使には裁判所の関与が必要で、判決を得て差押命令を申し立てるのが一般的です。

債権者が実際に債務者の資産から回収できるこの権利は、債権回収の最終手段と位置づけられます。

強制執行力

強制執行力とは、裁判所の命令に基づき、国家権力を使って債権を実行する力です。これは、先に述べた「掴取力」を具体的に実行する力といえます。

具体的には、裁判所の決定にしたがって、債務者の不動産や預金、給与などを差し押さえや競売によって金銭に換えて債権者への支払いに充当します。債務者が支払いに応じない場合でも、国の強制力により回収できる点が特徴です。

行使には時間や費用がかかりますが、最も強力な債権回収手段といえます。

債務不履行時に債権者が取るべき行動

債務者が約束どおりに債務を履行しない(債務不履行)とき、債権者は自身の権利を守るために法的手段を講じる必要があります。法的手段は、以下のステップで進めるのが一般的です。

債務不履行時に債権者が取るべき行動

- 内容証明郵便・メールなどによる任意の履行請求

- 支払督促の申立て

- 訴訟の提起

- 強制執行の申立て

1.内容証明郵便・メールなどによる任意の履行請求

債務者が約束を履行しないときには、任意での履行を求めることが最初のステップです。

口頭での催促も可能ですが、後々の法的手段を視野に入れるなら、書面やメールで証拠を残すことが重要です。

とくに内容証明郵便は、「いつ・どのような内容を送ったか」を郵便局が証明してくれるため、強力な証拠となります。この書面には、債務の金額や支払期限、今後の法的手段の可能性を明確に記載します。

この段階で履行に応じれば訴訟に進む必要はなく、費用も最小限に抑えられます。履行請求は債権回収の出発点であり、必ず行うべき対応です。

2.支払督促の申立て

金銭の請求に関する債権である場合、債務者が任意の履行請求に応じないなら、次の手段として「支払督促」を裁判所に申し立てます。これは簡易裁判所を通じて行う手続きで、訴訟よりも早く、費用も抑えられるのが特徴です。

たとえば、未払いの売掛金を回収したいときに申立てをすると、裁判所が債務者に対して支払いを命じる文書を送ってくれます。裁判所から支払督促が相手に届いて2週間経つと、債権者は仮執行宣言をつけてもらうよう裁判所へ依頼が可能です。

仮執行宣言付支払督促を得た債権者は、強制執行の手続きに進めるようになります。

もし異議が出たときは通常の訴訟に移りますが、迅速に債務者へ圧力をかけられる点で有効な手段といえます。

ただし、支払督促の申立ては家賃や売掛金、未払い報酬などの金銭の支払いに関する請求でしか利用できません。商品の引渡しや行為の履行請求の際には、訴訟の提起が必要です。

出典:e-Gov 法令検索「民事執行法 |第22条4号」

3.訴訟の提起

債務者が債務の履行を拒み続けているときには、債権者は通常の訴訟を提起します。

訴訟では、債務の存在や金額についての証拠を提出し、裁判所に正当性を認めてもらうことが重要です。判決で勝訴すれば、裁判所は債務者に対して債務履行を命じます。

たとえば、工事代金が未払いのときには訴訟を提起し、工事完了を証明する書類を提出して勝訴すれば、債権回収の実効性が高まります。

4.強制執行の申立て

訴訟で勝訴判決を得たにもかかわらず、債務者が履行を拒むなら、最終手段として強制執行の申立てを行います。

強制執行を裁判所に申し立てることで、債務者の財産を差し押さえ、売却した代金から回収できるようになります。具体的には、銀行口座や給与、不動産などが差し押さえの対象です。

強制執行は、債権回収の最終手段です。ただし、債務者に資産がなければ意味をもたないため、事前に弁護士・司法書士などのサポートを得て、資産調査を行うことが重要です。

債権回収を行う際の注意点

債務不履行が起きたときには、以下のポイントを把握したうえで、段階ごとに対処することで回収できる可能性が高まります。

債権回収の際の注意点

- 債務履行ができない理由を把握する

- 債務者の資産状況を確認する

- 回収のタイミングを見極める

- 早めに弁護士へ相談する

債務履行ができない理由を把握する

債務者が履行に応じないときには、その理由の正確な把握が最初のステップです。

単なる履行遅延なのか、経営不振や失業など根本的な原因があるのかで対応は変わります。場合によっては、期日の延長や、金銭の支払いが必要な場合には分割払いといった柔軟な方法が有効です。

債務者の資産状況を確認する

債務者が履行を拒んでいるなら、強制執行によって債権を回収するために、差し押さえられる財産がどこにあるのかを把握する必要があります。

対象となるのは、預金や不動産、給与などが挙げられます。財産が特定できなければ執行はできず、資産がない場合は訴訟費用が無駄になる恐れがあります。法的手段に進む前に、可能な範囲で資産調査を行いましょう。

回収のタイミングを見極める

債権回収は、どの時点で動くかによって回収できるかどうかが変わります。早すぎれば関係が悪化し、遅すぎれば他の債権者に先を越されることもあります。

たとえば、経営が悪化している会社に対して金銭の支払いを待ち続けると、最終的に破産手続きに入ってしまい、債権を回収できない可能性が考えられます。

支払遅延が続いた時点で早めに内容証明を送れば、相手にプレッシャーを与えて自主的な履行を促せることもあります。

早めに弁護士へ相談する

債権回収の手続きは、複雑で専門的な知識が必要です。安易に自己判断で行動すると、時効が成立してしまったり、法的に無効な手続きをしてしまったりするリスクがあります。

特に、多額の債権や複雑な人間関係が絡む案件では、債権回収の専門家である弁護士に早めに相談しましょう。

弁護士は、個別の状況に応じた最適な回収プランを提案し、内容証明郵便の文面作成から強制執行の代理まで一貫して対応できます。また、弁護士が介入することで、債務者も事態の深刻さを認識し、交渉に応じやすくなる効果も期待できます。

債務者が破産した際の債権者への影響

債務者が破産という法的手続きを選択したら、債権者がもつ債権回収の権利は以下のように制限されます。

債務者が破産した際の債務者への影響

- 破産者に対して強制執行ができない

- 破産債権の弁済がほとんど受けられない可能性がある

破産者に対して強制執行ができない

破産手続きが始まると、債権者は個別に強制執行を申し立てられなくなります(破産法42条1項)。これは、破産管財人がすべての財産を一括で管理し、すべての債権者に平等な立場で分配するためです。

すでに訴訟で勝訴判決を得ていても、破産手続き開始決定後は強制執行を進められず、差し押さえの手続きを開始していたとしても、その手続きは中止または取り消されることになります(同条2項)。

出典:e-Gov法令検索「破産法 | 第四十二条」

破産債権の弁済がほとんど受けられない可能性がある

破産手続きでは、税金や従業員の未払い給与といった、優先的に支払うべき債権が先に処理されます。そのため、一般の債権者が受け取れる金額は減ってしまうのが現実です。

たとえば、1,000万円の債権をもっていても、数%しか回収できない可能性もあります。

破産手続きに入るとほとんど回収できない可能性があることを前提に、破産に至る前の段階で迅速に対応し、任意の請求や差し押さえを行うことが債権回収のためのポイントです。

債権者の権利を正しく理解して適切な債権回収を

債権者は、法律上の手続きを理解しておけば、履行を待つだけではなく、適切な流れで債権回収を進められます。

しかし、実際の取引では「どの債権が未回収なのか」「支払期限を過ぎた請求はどれか」といった情報が整理されていないために、回収が遅れるケースもあります。そこで役立つのが、クラウド会計ソフトの活用です。

たとえば、シェアNo.1のクラウド会計ソフト*1「freee会計」では、請求書の発行から入金管理までを一元的に行える仕組みが整っています。未入金の取引を自動でリスト化し、督促の準備もスムーズにできるため、債権者としての初動対応を迅速に進められます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

また、債務者ごとの入金状況を可視化できるため、法的手続きに移る前の判断材料としても活用可能です。

このようなツールを併用すれば、法律知識と実務管理の両面から債権回収を支えられます。

債権者にとって、自らの権利を理解するだけでなく、日常の取引や請求管理のなかで状況を可視化しやすい仕組みを取り入れることが、最終的な回収率を高める実践的な方法といえます。

まとめ

債権者とは、債務者に対して金銭や物の給付を請求できる立場です。

債権者には、一般債権者や担保債権者、差押債権者といった種類があり、それぞれの立場で回収できる可能性が異なります。さらに、給付保持力や訴求力、強制執行力など、請求から強制的回収までを支える権利が保障されています。

ただし、債務者が破産してしまうと強制執行はできず、配当がほとんど受けられないこともあります。

適切に債権回収するためには、専門知識と適切なタイミングでの実施が求められるため、早期に弁護士等の専門家に相談することで、効率的に解決できるでしょう。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

債権者と債務者の違いは?

債権者は「請求する立場」、債務者は「義務を果たす立場」という点で異なります。

たとえば、お金を貸した人は債権者であり、返す義務をもつ人が債務者です。売買契約であれば、代金を受け取る売主は債権者で、代金を支払う買主は債務者になります。

詳しくは記事内「債権者と債務者の違い」をご覧ください。

債権の具体例は?

債権の具体例として代表的なのは「金銭の支払いを求める権利」で、銀行が貸付金を返してもらう場面や、労働者が勤務先に給与を請求する場面が当てはまります。

詳しくは記事内「債権者の定義と具体例」をご覧ください。