監修 橋爪 祐典(税理士)

完成工事未収入金とは、工事が完成して引き渡しが済んでいるにもかかわらず、まだ入金されていない工事代金を処理するための勘定科目です。

本記事では、完成工事未収入金の意味や仕訳方法、関連する勘定科目との違いから管理のポイントまで解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

完成工事未収入金とは

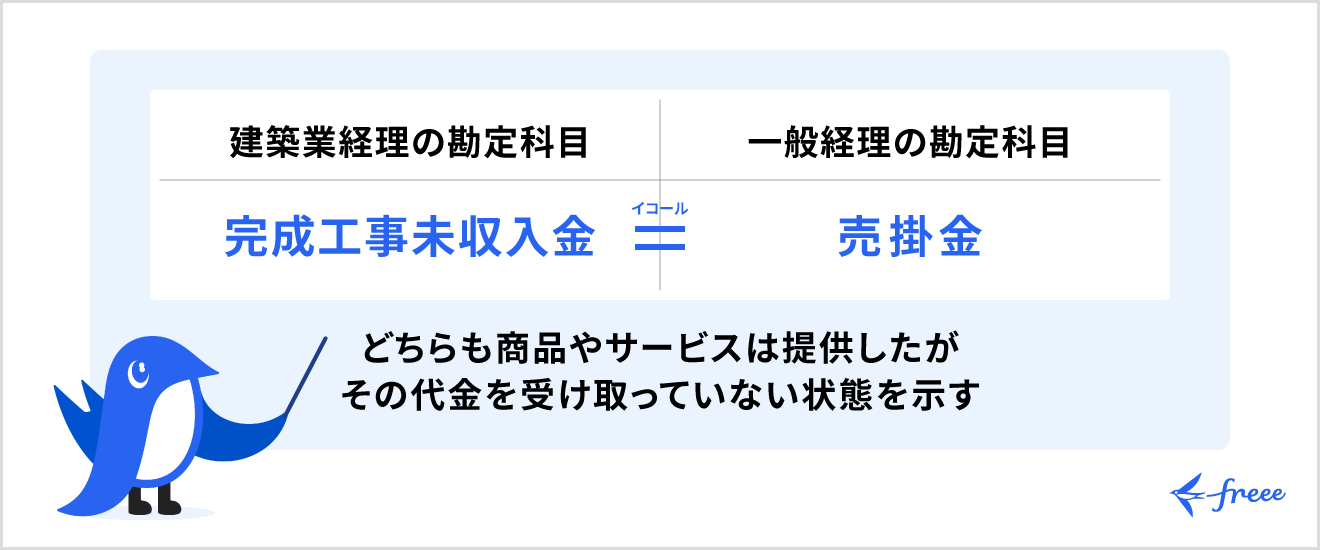

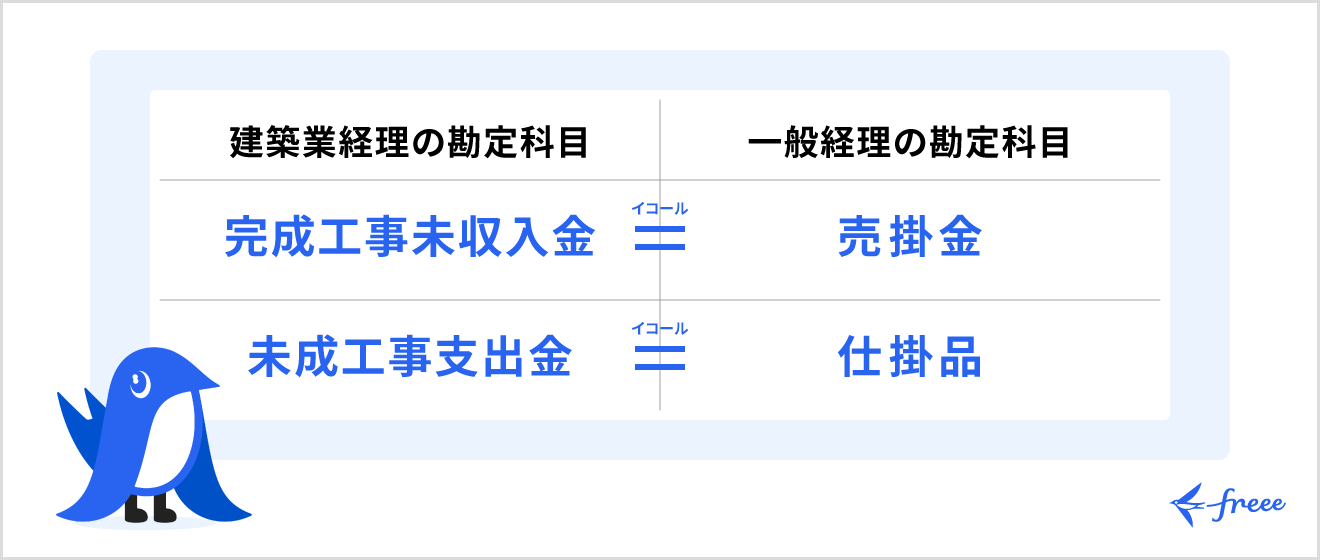

完成工事未収入金とは、建設業において工事が完成したにもかかわらず、まだ入金が済んでいない工事代金を処理するための勘定科目です。

一般企業でいう「売掛金」に相当する建設業特有の債権科目であり、貸借対照表上では流動資産に計上されます。

建設業では、受注から完成までに長い期間を要し、取引金額も高額になるのが特徴です。そのため、一般的な商取引で発生する売掛金とは性質や管理方法が異なります。

こうした業界特有の事情に対応するために、完成工事未収入金という独自の勘定科目が設けられています。

完成工事未収入金とほかの勘定科目の違い

建設業の会計では、完成工事未収入金と似た名称の勘定科目が複数存在します。

これらはいずれも工事にかかわるお金の流れを管理する科目ですが、それぞれが扱うタイミングや性質が異なります。

違いを正しく理解しておかないと、仕訳ミスや資金繰りの誤認につながるおそれがあるため、以下で解説する内容を確認しておきましょう。

売掛金

完成工事未収入金と売掛金は、どちらも「提供した商品やサービスの代金をまだ回収していない債権」という点で共通していますが、対象となる取引内容と業種が異なります。

完成工事未収入金は、建設工事の請負代金に関するもので、建設業法や建設業会計基準といったルールに基づいて処理されます。一方、売掛金はものを売ったりサービスを提供したときに発生する一般的な債権で、商法や会社法などの会計ルールに沿って処理されるものです。

建設工事は受注から完成までに時間がかかり、金額も高くなる傾向があります。そのため、短期間で終わる取引が多い売掛金とは性質が異なります。

完成工事高

上述したように、完成工事未収入金は、貸借対照表に記載される「資産(まだ受け取っていない工事代金)」を指します。一方、完成工事高は、建設業の損益計算書に記載される「収益(売上)」の科目です。

建設業会計では、工事が完成し引き渡した時点で、売上を計上できる権利が確定する仕組みです。そのため損益計算書には「完成工事高」として収益を計上します。

しかし、実際の入金は後日になることが多いため、貸借対照表には「完成工事未収入金」として未回収の工事代金を資産として記録します。

未成工事支出金

未成工事支出金とは、工事が完成するまでに発生した材料費・労務費・外注費などの工事原価を計上するための勘定科目です。

完成工事未収入金が「完成後の債権」を表すのに対し、未成工事支出金は「未完成の工事にかかる原価」を示します。

建設工事は長期間にわたることが多いため、工事期間中に発生する原価を費用としてすぐに計上せず、未成工事支出金として管理します。これは一般会計における「仕掛品」に近い考え方です。

未成工事受入金

未成工事受入金とは、工事が完成する前に顧客から受け取った着手金や中間金などを処理する負債科目です。

完成工事未収入金が「完成後の債権(資産)」を示すのに対し、未成工事受入金は「完成前の前受金(負債)」を表します。

| 借方 | 貸方 |

|---|---|

| 未成工事受入金(負債) | 完成工事未収入金(資産) |

建設業では、工事着手時や途中で代金の一部を受け取るのが一般的ですが、工事が未完成の段階では収益として認識できません。工事が完成した時点で、未成工事受入金と完成工事未収入金を相殺するか、完成工事高へ振り替えます。

工事未払金

工事未払金とは、工事に関する外注費や材料費などが発生したものの、まだ支払いが済んでいない債務を処理する負債科目です。

完成工事未収入金が「受け取る権利(資産)」を示すのに対し、工事未払金は「支払う義務(負債)」を表します。

| 借方 | 貸方 |

|---|---|

| 工事未払金(負債) | 完成工事未収入金(資産) |

建設業では外注費や材料費を後払いで調達するのが一般的で、請求書受領後30日以内などの支払い条件が設けられています。

完成工事未収入金の仕訳方法

建設業会計では「工事進行基準」と「工事完成基準」という2つの収益認識方法があり、どちらを採用するかによって計上方法が異なります。

工事進行基準の場合

工事進行基準では、決算日ごとに工事の進捗度を算定し、その割合に応じて完成工事高と完成工事未収入金を計上する仕組みです。

工事期間が1年以上に及ぶ大規模工事では、工事が完了するまで収益を計上しないと、期間中の業績が実態を反映せず、経営判断を誤るおそれがあります。そのため、進捗度に応じて収益を認識することで、各会計期間の業績を正しく把握できます。

進捗度の算定には「実際発生原価 ÷ 総工事原価見積額」で求める原価比例法が一般的です。

たとえば、工事契約金額が1億円・総工事原価の見積額が8,000万円の工事で、1年目に3,000万円の原価が発生した場合、進捗度は 37.5%(3,000万円 ÷ 8,000万円) となります。

このとき、完成工事高は3,750万円(1億円 × 37.5%)、完成工事未収入金も同額の3,750万円を計上し、仕訳は以下のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 完成工事未収入金 | 3,750万円 | 完成工事高 | 3,750万円 |

| 完成工事原価 | 3,000万円 | 未成工事支出金 | 3,000万円 |

この処理により、貸借対照表には完成工事未収入金が資産として、損益計算書には完成工事高と完成工事原価が表示されます。

工事完成基準の場合

工事完成基準では、工事が完成し引き渡した時点で工事収益と工事原価をまとめて一括計上します。そのため、完成工事未収入金も工事完成時に一括で計上されます。

工事完成基準では、工事期間中は発生した原価を未成工事支出金として積み上げておくのみで、決算ごとの進捗度算定や収益認識は不要です。したがって、経理担当者の事務負担が比較的軽いというメリットがあります。

工期が短い工事や工事規模が小さい案件では、進捗度を合理的に見積もるのが難しいため、工事完成基準のほうが実務に適しています。

たとえば、工事契約金額5,000万円・工期6ヶ月の工事の場合、工事期間中に発生した材料費・外注費・労務費などをすべて未成工事支出金という資産勘定に積み上げて管理。そして、工事が完成した時点で次のように仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 完成工事未収入金 | 5,000万円 | 完成工事高 | 5,000万円 |

| 完成工事原価 | 〇〇万円 | 未成工事支出金 | 〇〇万円 |

完成時に一括処理されるため、貸借対照表には完成工事未収入金が、損益計算書には完成工事高と完成工事原価が同時に反映されます。

ただし、工事完成基準を適用する際には「完成」のタイミングを正確に把握することが重要です。顧客の検収完了時点や引渡書への署名・捺印時点など、完成の定義を契約書で明確に定め、社内で統一基準を設けておくことが求められます。

完成工事未収入金を管理するときの注意点

完成工事未収入金は、建設業の資金繰りや経営判断に直結する重要な科目です。

工事が完成していても入金が遅れると黒字倒産のリスクを招くこともあるため、完成工事未収入金を管理する際は、以下で解説する点に注意しましょう。

長期滞留を防ぐために入金管理を徹底する

完成工事未収入金が長期滞留すると、資金繰りの悪化や黒字倒産のリスクが高まるため、入金管理の徹底が欠かせません。損益計算書上では利益が出ていても、入金が遅れれば運転資金が不足し、給与や外注費の支払いに支障をきたす恐れがあります。

契約段階で支払いサイトを短縮し、「完成後30日以内に支払う」など明確な条件を定めておくことが大切です。工事規模が大きい場合は、着手金・中間金・完成金の分割入金を設定すると資金繰りが安定します。

会計基準に沿って計上基準を適用する

完成工事未収入金を計上する際は、工事進行基準と工事完成基準のどちらを採用するかを明確にし、一貫した処理を行うことが重要です。

一般的に、工期が1年以上で進捗度や収益を合理的に見積もれる大規模工事は工事進行基準を適用し、短期または小規模で進捗が見積もりにくい工事は工事完成基準を用います。

正確な会計処理を行うためには、工事台帳を整備し、契約金額・工期・進捗度などを一元管理することが大切です。決算時には、売上の計上漏れがないか・進捗度の算定に誤りがないかを確認しましょう。

加えて、完成工事高と完成工事未収入金の金額が一致しているかをチェックすることで、正確な収益認識が行えます。

消費税処理や税務調査を見据えて管理する

完成工事未収入金を計上する際は、消費税の課税時期を正しく理解し、証憑書類を整理・保管しておくことが重要です。税務調査では、課税時期や計上根拠の妥当性が厳しく確認されるため、事前の準備が欠かせません。

消費税は原則として「資産の譲渡を行った日」に課税されます。建設業では、工事完成基準なら「完成・引渡日」、工事進行基準なら「決算日時点の進捗分」が課税時期です。

これらが一致していないと、税務調査で指摘を受ける恐れがあります。

そのため、工事完成日・請求書発行日・消費税計上日をそろえ、工事完成報告書や引渡書などの証憑を工事ごとに整理しておきましょう。

まとめ

完成工事未収入金は、建設業特有の「工事が完了したのに、まだ入金されていない代金」を管理する勘定科目です。売掛金とは異なり、長期間にわたる契約や高額取引に対応するための仕組みです。

適切な会計処理を行うには、工事進行基準・工事完成基準の違いを理解し、工事台帳で進捗や収益を正確に把握することが欠かせません。また、入金管理を徹底し、消費税処理や税務調査への備えを整えることで、資金繰りの安定と財務の透明性が保たれます。

建設業特有の会計処理にも対応した「freee会計」なら、完成工事未収入金や未成工事支出金などの勘定科目を自動で仕訳・集計が可能です。

freee会計を導入して、会計業務の効率化と資金管理の精度向上を実現しましょう。

▶︎ freee会計について詳しくみる

よくある質問

完成工事未払金とは何ですか?

「完成工事未払金」という科目は正式には存在せず、正しい名称は「工事未払金」です。工事未払金は、外注費や材料費など工事に関する支払いがまだ完了していない債務を処理する負債科目です。

完成工事未収入金が「受け取る権利(資産)」を示すのに対し、工事未払金は「支払う義務(負債)」を表します。

完成工事未収入金の計上時期はいつですか?

完成工事未収入金の計上時期は、採用している収益認識基準によって異なります。

工事完成基準の場合は、工事が完成して顧客へ引き渡した時点で計上します。工事の完了によって請負契約に基づく収益を得る権利が確定するため、そのタイミングで完成工事高と完成工事未収入金を同時に計上する仕組みです。

一方、工事進行基準の場合は、決算日時点での進捗度に応じて収益と債権を認識します。工事の進み具合をもとに計上することで、長期間にわたる工事でも期間ごとの業績を正確に把握できます。

未成工事支出金は工事が完成したらどうなりますか?

未成工事支出金は、工事が完成した時点で「完成工事原価」という費用に振り替えられます。

これにより、貸借対照表に資産として計上されていた未成工事支出金はゼロになり、損益計算書に費用として反映されます。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。