監修 好川寛 プロゴ税理士事務所

資金繰り表とは、企業や個人が一定期間における現金の収入や支出を表にしたもので、資金不足になりそうなタイミングをあらかじめ把握できる表です。

会社経営における資金繰りとは、会社の資金の流れを管理することです。資金繰りができないと、給与の支払いや取引先への支払いなどができなくなったり、最悪の場合は倒産してしまうリスクもあるため、経営において非常に重要な要素となります。

本記事では、資金繰り表を作成するメリットから資金繰り表の作成に必要な書類、作り方まで詳しく解説します。

目次

資金繰り表とは

会社を経営する上で最も重要なのが「資金繰り」です。

資金繰りとは、将来の会社のお金の入出金を予測することです。帳簿上ではいくら売上があったとしても、キャッシュフローがうまくいかず手元の現金が不足する状況(資金ショート)になると、支払いができないなどの問題が発生します。

そこで重要なのが、資金繰り表の作成です。

資金繰り表とは、企業や個人が一定期間における現金の収入や支出を記録した管理表のことです。資金繰り表で月の収入・支出・預金残高を確認することで、資金不足になりそうなタイミングをあらかじめ把握することができます。

資金繰り表を作成する目的

そもそも資金繰り表が会計帳簿とは別に必要な理由は、会計とキャッシュのズレにあります。

会計において、入金が発生したら必ずしも「売上」とみなされるわけではなく、同様に出金が発生しても必ず「費用」になるとは限りません。

これにより利益が出ていたとしてもお金がないという状況が発生し、最悪の場合、黒字倒産となる可能性があるのです。資金繰り表を作成することで、日頃から会社の資金について予測できるようになります。

万が一、資金不足になりそうだと予想することができれば、事前に余裕を持って対処法を考えることができるでしょう。

資金繰り表の形式

資金繰り表には、過去の営業実績から作成する「実績資金繰り表」と、月次経営計画から作成する「予定資金繰り表」の2つの形式があります。

現在、資金繰り表を作成していない場合は、過去の営業実績から作成する実績資金繰り表の作成をおすすめします。

過去の営業実績から課題点を洗い出し、課題点をクリアするための施策を検討・実施することが経営改善につながります。

キャッシュ・フロー計算書との違い

資金繰り表と似た書類に「キャッシュ・フロー計算書」がありますが、それぞれ内容が異なります。

キャッシュ・フロー計算書とは、事業年度の1年間における会社の資金状況をまとめた書類です。

資金繰り表が「将来」の会社のお金における動きを予測する書類である一方、キャッシュ・フロー計算書は「過去」の会社のお金における動きをまとめた書類であるといえます。

また、キャッシュ・フロー計算書にはお金の使用用途を詳細には記載しませんが、資金繰り表では詳細に記載するといった違いもあります。

資金繰り表の作成ならfreee会計

freee会計で日々の記帳を行うと、資金繰り表など、決算書を簡単に作成。

試算表や出納帳の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

資金繰り表を作成するメリット

資金繰り表を作成するメリットとしては、次の3つが挙げられます。

資金繰り表を作成するメリット

- 将来の資金の収支予定を把握できる

- 資金不足の原因を特定できる

- 経営戦略の判断材料として活用できる

将来の資金の収支予定を把握できる

資金繰り表を作成することは、会社の資金の収支予定を把握することにつながります。資金繰り表を通じて資金ショートを予想できれば、次のような対処法を取ることも可能です。

- 売掛債権を買い取ってもらう

- 売掛債権に保険をかける「ファクタリング」で現金化を急ぐ

- 買掛金の支払いを先延ばしにする

資金不足の原因を特定できる

通常、資金繰りは手元の運転資金でまわすことが望ましく、短期借入金で一時的な資金不足の解消をすれば問題が解決するわけではありません。

資金繰り表を作成すれば、資金不足の原因を特定が可能です。たとえば、売掛金が回収できずに貸倒損失となっていることが判明すれば、回収のための具体的な手段を考えることができます。

経営戦略の判断材料として活用できる

資金繰り表は、今後の経営戦略を立てる材料として活用することもできます。会社のお金に余裕がありそうなら、今後もその状態を継続させるためにどうすればよいかという分析ができるでしょう。

一方で、資金不足が懸念される場合には、長期的に経営を改善させるための戦略を考える判断材料となります。

資金繰りを改善する方法について詳しく知りたい方は、別記事「資金繰り改善の基礎知識」をあわせてご確認ください。

資金繰り表の作成に必要なもの

資金繰り表(実績資金繰り表)を作成するためには、次の書類を準備しましょう。

- 月次試算表

- 現金出納帳

- 預金出納帳(または預金通帳)

- 手形帳

- 借入金返済明細書

実績資金繰り表は、月単位の仕分けデータから現金預金取引を抽出して作成することが基本ですが、現金出納帳と預金出納帳から作成することも可能です。

ここでは、月次試算表・現金出納帳・預金出納帳の内容について解説します。

月次試算表

月次試算表とは、企業が自社の経営状況を把握するために、会計期間を1ヶ月に区切り作成する月単位の試算書のことです。

回収できていない売掛金や不良在庫の状況など、抱えている課題や問題点を明確に数値として把握できるようになります。

現金出納帳

現金出納帳とは、お金の入出金を記録し、帳簿の残高と現金残高が一致しているかどうかを確認する帳簿のことです。

【関連記事】

現金出納帳とは? 作成するメリットや記載項目を解説

預金出納帳

預金出納帳とは、預金口座への入出金を記録し残高を管理する帳簿のことです。

【関連記事】

出納帳とは? 意外と知らない出納帳の種類や代表的な管理帳簿の基礎知識

資金繰り表の作成ならfreee会計

freee会計で日々の記帳を行うと、資金繰り表など、決算書を簡単に作成。

試算表や出納帳の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

資金繰り表をエクセルで作成する手順

資金繰り表は、エクセルで簡単に作成することが可能です。ここでは作成手順について説明します。

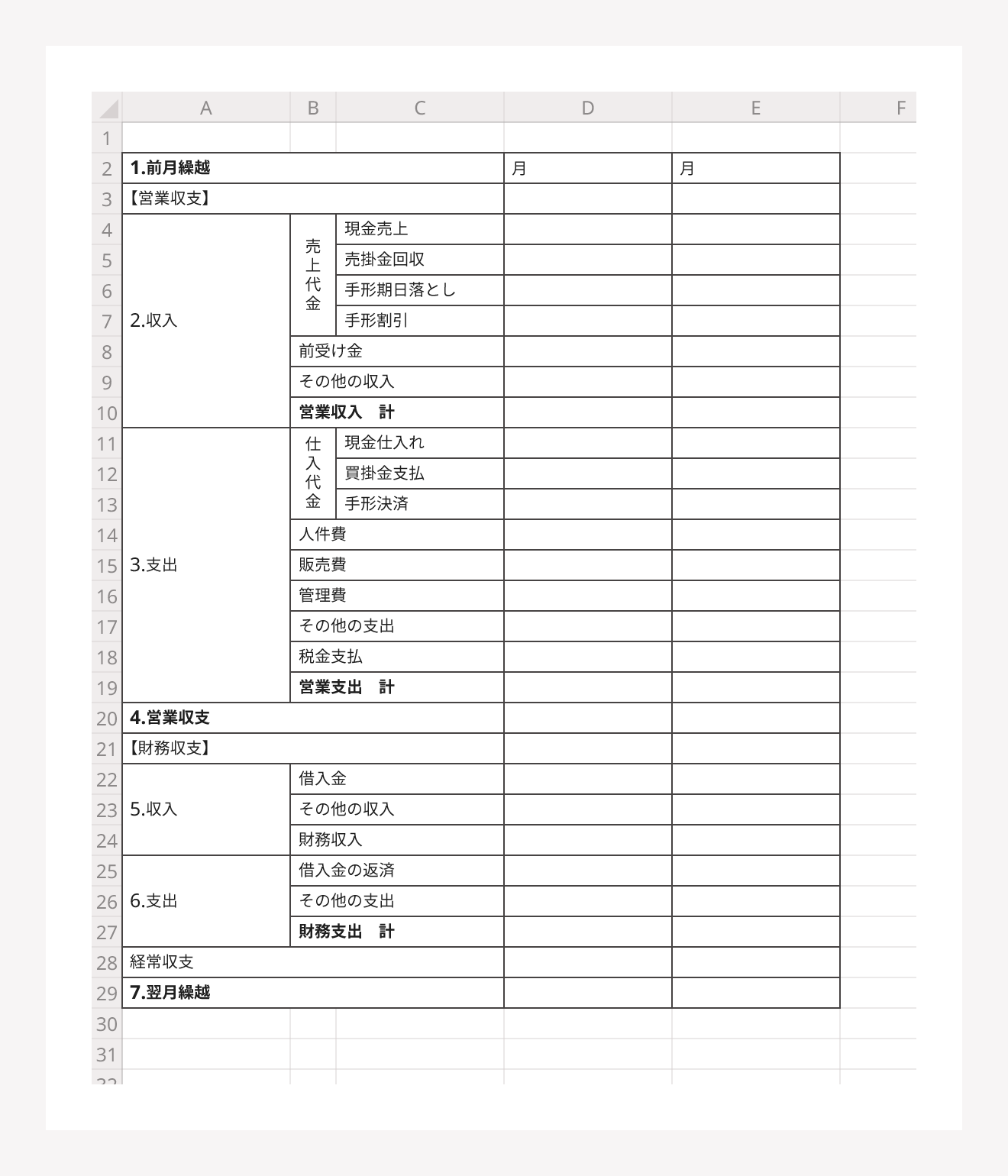

(1)各項目を入力

まずはExcelの新規作成を開き、必要な項目を入力します。

資金繰り表の項目は、以下の通りです。

資金繰り表の入力項目

- 前月繰越:前月から繰り越された現金預金額

- 収入:売上代金の4つの項目に前受金、その他の収入をを合計した額

- 支出:仕入代金の3項目、人件費などの各種経費、その他の支出、税金の合計額

- 営業支出:営業収入から営業支出を引いた額

- 収入(財務収支):直接事業に関連のない収入

- 支出(財務収支):直接事業に関連のない支出

- 翌月繰越:前月繰越と今月の収支の合計額

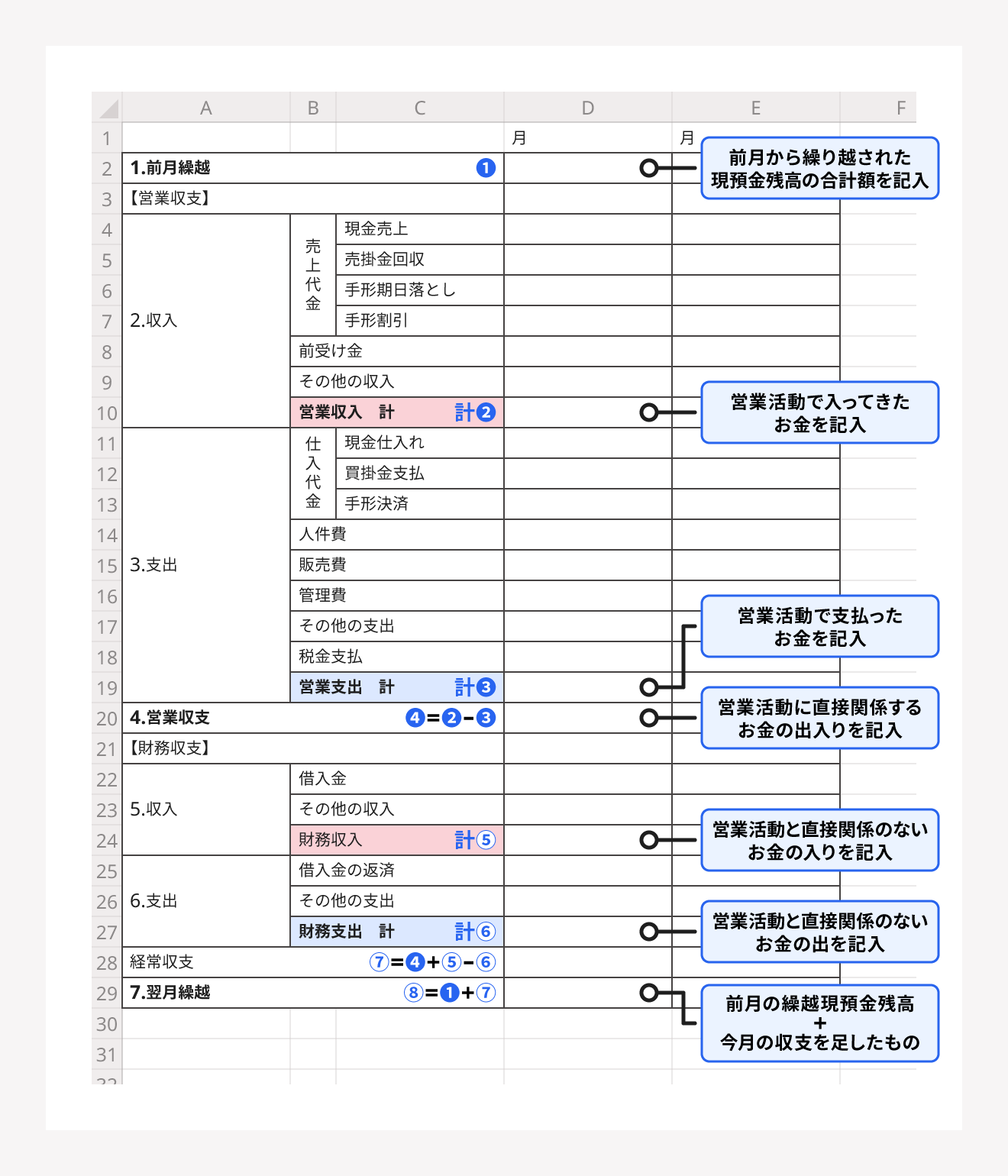

1番上には前月繰越、その下に営業収支と財務収支を記載します。

営業収支は本業においてどれだけ現金を生み出しているのか、どれだけの経費がかかっているのかを示しています。営業収支はプラスになっていることが当然ですが、マイナスとなっている場合には早急な対策が必要です。

プラスになっていたとしても、一時的なものなのか継続しているのか、利益につながっているのかなど、さまざまな視点から検討する必要があるので注意しましょう。

財務収支は主に借入金の収支となります。財務収支がプラスとなっていれば借入金が増加したことになります。

(2)レイアウト

罫線を引いたり、フォントを太くしたりして使いやすいようにレイアウトします。

(3)計算式を入力

下図のように、必要な計算式を入力します。

(4)金額を入力

それぞれの金額を入力します。

導入シェアNo.1のクラウド会計ソフト freee会計とは

シェアNo.1のクラウド会計ソフト*1「freee会計」とは、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるクラウド会計ソフトです。簿記の経験がなくても使いやすく、経理業務にかかる時間を半分以下*2に削減します。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- インボイス制度・電子帳簿保存法に完全対応!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

インボイス制度・電子帳簿保存法に完全対応!

freee会計では、取引先の登録番号が国税庁データに存在するかを自動照合し、適格請求書が適切かを判断するなど、インボイス制度に対応した機能をご利用いただけます。

また、紙書類はスキャンしてfreeeのファイルボックスに保管すれば、電子保存も可能。完全ペーパーレスな経理体制を実現できます。

機能更新にインストールが不要なクラウド型だからこそ、今後の法改正にも自動対応でき、常に最新の状態でソフトをご利用いただけます。

まとめ

資金繰り表を作成することで、過去の実績から資金不足となっている原因がわかります。原因がわかれば対策も立てることができ、今後の予定資金繰り表を作成すれば将来の資金不足も予想できます。

売上や利益があるにも関わらず資金が不足しているなら、早急に資金繰り表を作成し、原因がどこにあるのかを確認しましょう。

資金繰りについては、freee公式YouTubeでも解説しています。ぜひあわせてご覧ください。

よくある質問

資金繰り表を作成するメリットは?

資金繰り表を作成することで、日頃から会社の資金について予測し、支払いの滞りや黒字倒産を防ぐことができます。

また、資金不足の原因を特定し、より良い経営戦略を立てるための判断材料としても活用できます。

詳しくはこちらでご確認ください。

資金繰り表の作成に必要なものは?

資金繰り表を作成するには、月次試算表、現金出納帳、預金出納帳(または預金通帳)、手形帳、借入金返済明細書が必要です。

資金繰り表の作成、入力自体はエクセルでも問題ありません。詳しくはこちらでご確認ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。