監修 安田亮 安田亮公認会計士・税理士事務所

資産とは、法人や個人が保有する全ての財産を指し、現金・不動産・動産・権利など、有形・無形を問いません。現在価値があるものだけでなく、債権・特許など将来的に金銭的価値が生まれるものも含みます。

価値があるものを資産と呼ぶことが一般的ですが、会計上は、債務など負債も資産として扱います。また、資産の分類方法や計算方法は会計法によって定められているため、適切な資産管理を行うためには法律に基づいた正しい知識が必要です。

本記事では、資産の意味や種類、資産管理の方法のほか、資産から企業の財務状況を読み解く指標なども解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

資産とは

資産とは、法人や個人が保有する全ての財産を指します。現時点で金銭的価値があるものだけでなく、将来的に金銭的価値が生まれるものも含みます。ここでの財産とは、金銭的価値があるもので、有形・無形を問いません。

資産の主な例は以下が挙げられ、いずれも金銭的な価値を有しています。

資産に該当するものの例

- 現金

- 不動産

- 有価証券

- 債権

- 特許

- 商標 など

法人の資産

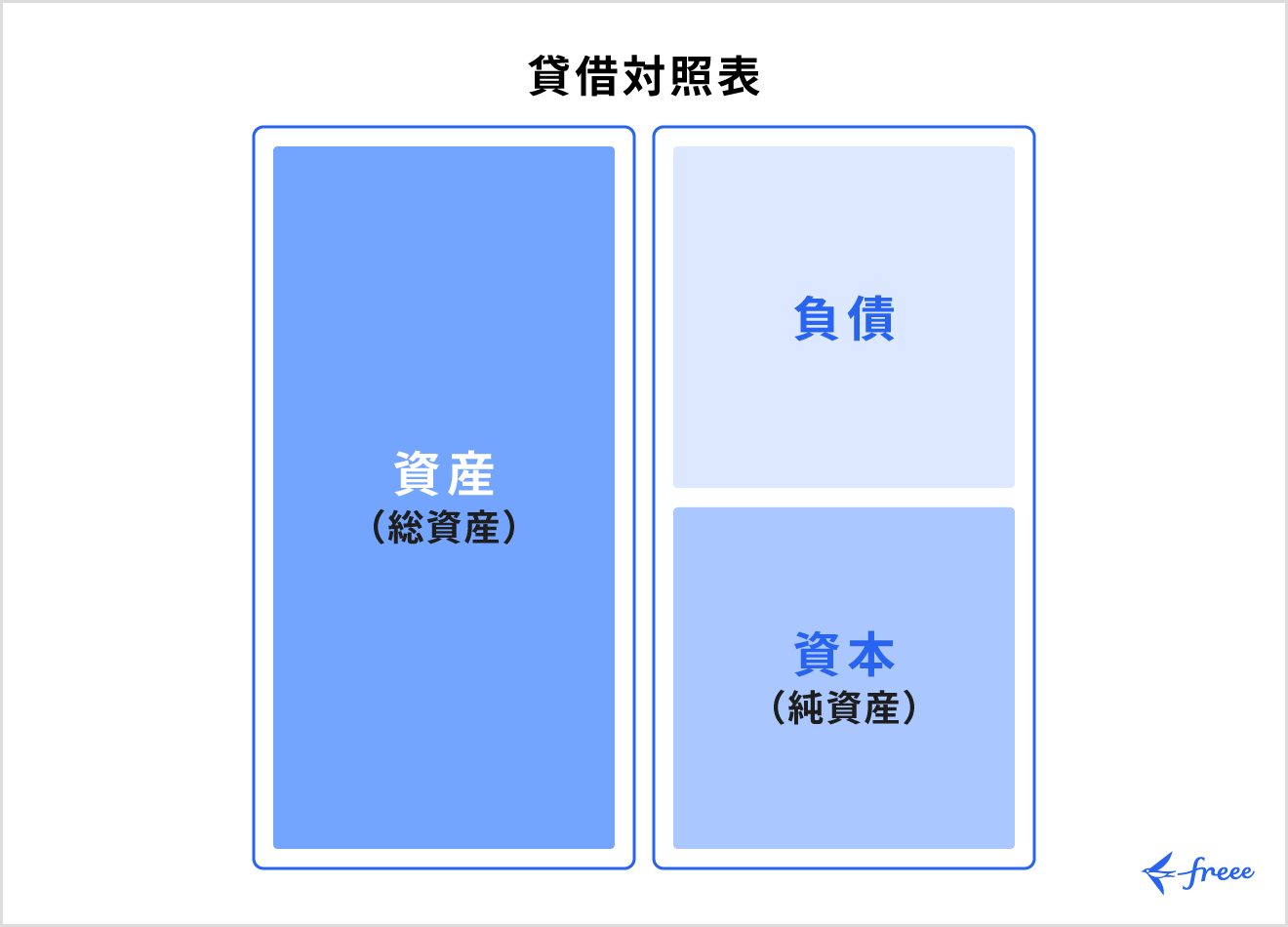

法人の資産は、主に「純資産」と「総資産」の2つに区分されます。

純資産は、その企業が有している返済義務のない資産のことで、企業の財務状態を示す貸借対照表の右側に記されます。

純資産は、「株主資本」と「株主資本以外」の2つがあり、株主資本は、資本金・資本剰余金・自己株式・利益剰余金が該当します。一方の株主資本以外とは、株主に帰属しない資産であり、その他有価証券評価差額金などの評価・換算差額や、新株予約権が該当します。

総資産は、純資産に負債を加えた、企業が保有する全ての資産です。会計上の資産は、多くの場合この「総資産」を指します。総資産は「流動資産」「固定資産」「繰延資産」の3つに分類されます。

個人事業主の資産

個人事業主の「資産」の考え方も、法人の資産と同様です。金銭的に価値を持ち、事業で使用したりや換金したりするために事業者が保有する財産の全般を指します。

個人事業主にとっての資産に関する具体的な勘定科目は、貸借対照表の「資産の部」に含まれるものが該当します。ただし、個人事業主が作成する貸借対照表では、「資産の部」は固定資産・流動資産・繰延資産の分類はありません。

会計上の資産の種類

会計上では、貸借対照表の「総資産」に該当する項目が「資産」にあたり、以下の3つに区分されます。それぞれ、現金化のしやすさや想定される利用期間、効果が期待できる期間などが異なります。

総資産の資産分類

- 流動資産

- 固定資産

- 繰延資産

流動資産

流動資産とは、現金・預金に加え通常の営業サイクルの中にある資産や、1年以内に現金化できる資産を指し、具体的には以下が挙げられます。

| 流動資産の種類 | 該当する主な勘定科目 |

|---|---|

| 当座資産 | 現金・売掛金・受取手形 など |

| 棚卸資産 | 商品・資材 など |

| そのほかの資産 | 短期貸付金 など |

当座資産とは、「現金またはすぐに現金化できるもの」です。売掛金のほか、受取手形や翌期中に売買を予定している有価証券など、所定の手続きを行えばすぐに現金化できる資産が該当します。

棚卸資産とは、「現金化は可能だが、誰かに販売しなければ現金にできないもの」です。商品・資材・完成品になる前の仕掛品・原材料など、いわゆる在庫と呼ばれる物品が該当します。

固定資産

固定資産とは、1年以上の利用や保有を想定して購入されるものです。1年以内に現金化しない・できないものや、長期保有を前提としている資産が含まれます。そのため、物品や権利のほか、長期保有によって利益を得ることを前提としている株式や有価証券も、固定資産に計上されます。

固定資産の種類は、有形・無形・そのどちらにも該当しないそのほかの固定資産の3つです。さらに、有形固定資産と無形固定資産は、経年劣化の有無によって減価償却資産と非減価償却資産に分類されます。

| 固定資産の種類 | 減価償却資産 | 非減価償却資産 |

|---|---|---|

| 有形固定資産 | 建物・機械・車両など | 土地・建築中の建物・美術品など |

| 無形固定資産 | 特許権・ソフトウェア・のれんなど | 借地権・電話加入権 |

| そのほかの固定資産 | ‐ | 長期保有を前提とする株式・有価証券 など |

固定資産について詳しく知りたい方は、別記事「固定資産とは?金額基準や流動資産との違い、課税対象となる資産を解説」をご覧ください。

出典:国税庁「No.5461 ソフトウエアの取得価額と耐用年数」

出典:国税庁「第1款 減価償却資産」

繰延資産

繰延資産とは、支出のうち「長期にわたって価値を得られると想定されるため、税法上や会計上の観点から資産として取り扱われるもの」です。

繰延資産は以下が該当します。

資産の3つの分類

- 企業の設立にかかった創立費

- 設立してから事業をスタートさせるまでに発生した開業費

- 株式交付費

- 社債発行費など

- 新技術や資源の開発にかかった開発費

出典:企業会計基準委員会「実務対応報告第19号 繰延資産の会計処理に関する当面の取扱い」

繰延資産と認められるには、以下の条件を満たす必要があります。

繰延資産の条件

- すでに対価の支払を終えている

- 役務の提供を受けている

- 将来にわたって効果を得られることが期待できる

繰延資産は支払いを伴う「費用」ですが、将来にわたって効果を得られることが期待できるため経費ではなく資産として計上します。支払った時点で資産計上し、その後、償却して経費に振り替える会計処理が必要です。

資産の一元管理方法

資産情報を一元管理するには、表計算ソフト・資産管理ソフト・会計ソフトに内蔵されている資産管理機能を利用する方法があります。自社がもつ資産の内容や量・規模に応じて、適切な管理方法を選択しましょう。

表計算ソフトを使う

ExcelやGoogleスプレッドシートなどの表計算ソフトであれば、ツールやシステムの導入・セットアップのコストをかけず、すぐに資産管理が始められます。

ただし、表計算ソフトは資産管理に特化したツールではないため、誤入力や必要なデータの削除など、人的ミスが発生しやすい点がデメリットです。

| メリット | デメリット |

|---|---|

| ・導入コストが低い |

・人的ミスが発生しやすい ・フォーマットの構築が必要 |

表計算ソフトを活用するのであれば、クラウド上での使用を前提としましょう。個人がローカル環境でファイルを管理すると、管理業務が属人化してしまったり、資産管理状況をリアルタイムで反映できなかったりするリスクがあります。常に情報をオンラインで更新できるようにしておくことが、トラブル防止につながります。

資産管理ソフトを使う

規模の大きな組織であれば、専用の資産管理ソフトの活用が適しています。

資産管理に特化したソフトウェアの導入にはコストがかかりますが、資産管理のためにフォーマットが整備されているため、あらゆる資産に対応している点がメリットです。資産管理に慣れていない従業員であっても、ツール上で求められる項目を入力するだけで管理ができるほか、セキュリティ面も安心です。

また、会計処理や法改正への対応も資産管理ソフトが担うため、業務効率化を図れます。

| メリット | デメリット |

|---|---|

|

・経理初心者でも扱いやすい ・資産管理業務を効率化できる ・セキュリティ対策がなされている |

・コストがかかる ・社内のほかのシステムと連携できない可能性がある |

資産管理ソフトを導入する場合は、社内のほかのシステムと連携できるかどうか確認しましょう。試用期間などを活用し、実際の業務と同じデータやオペレーションで運用しておくと、導入後の想定外のトラブルを防止できます。

会計ソフトの資産管理機能を使う

資産管理機能が内蔵されている会計ソフトを利用すれば、ひとつのソフトウェアで会計管理と資産管理をまとめられます。

会計ソフトの資産管理機能を利用すれば、資産の情報が会計情報に自動連携されます。データ入力が一度で済み、転記ミスも防止できるため作業効率の大幅な改善が見込めるでしょう。

クラウド型の会計ソフトであれば、常に最新情報を社内で共有できます。

| メリット | デメリット |

|---|---|

|

・データ入力が1回で済み、転記ミスを防げる ・固定資産ごとの減価償却を自動計算できる ・クラウド版ならリアルタイムでデータを共有・更新できる | ・導入時に社内にある複数のシステムの一括変更が必要 |

資産を正しく管理するためのポイント

企業の資産を正しく守り活用するためには、適切な管理が欠かせません。

資産には有形・無形、現金や物品などさまざまな種類があり、それぞれ適切な管理方法は異なります。たとえば物品であれば、会社支給のスマートフォンやノートパソコンは、未返却や盗難・紛失による損失への対策も必要です。これらの物品は、誰に何を支給しているのか、持ち運びの可能な範囲、位置情報などを明確に把握しましょう。

物品だけでなく、企業の不動産や債権を含めた資産の状況・情報を一元管理しておくことで、資産総額を正確に把握できます。資産管理をより正確に行うためには以下の点を心がけましょう。

資産管理で気を付けるポイント

- 情報を共有しやすいか

- 情報の共有スピードは速いか

- 正しく情報を共有できるか

資産から財務状況を読み解く

資産状況を適切に分析できれば、企業の財務・経営状況まで正確に把握可能です。資金調達計画の策定や投資判断など、経営に直結する判断に役立つでしょう。

資産から財務状況を読み解くにあたって知っておきたい指標である、ROAとROEを以下で解説します。

ROAとは

ROAとは、企業が保有する資産に対してどれだけの利益率を達成したか示す値です。「Return On Assets」の略称で、「総資産利益率」あるいは「総資本利益率」と訳されます。

ROAの計算式は以下の通りです。

- ROA =(当期純利益 ÷ 総資産)× 100

ROAが高いほど利益率は高く、一般的に、ROAが5%以上であれば優良な企業とみなされます。ただし、業種によって基準が異なるため、ROAを指標とする場合には同業他社の数値と比較して検討しましょう。

ROAの改善方法

ROAは純利益と総資産のバランスを表します。少ない資産で大きな利益をもたらすことが、ROAの向上につながります。

ROAを改善するもっともシンプルな方法は、利益の増加です。事業規模を拡大して売上を増やすだけでなく、新しい仕入れルートを開拓して原価を抑えたり、不要な経費を削減したりすることも有効です。

また、総資産の額を減らすのもROAの改善に効果が期待できます。総資産にはすぐに現金化できない資産や、負債も含まれます。そのため、回収困難な売掛金は弁護士と相談して債権を放棄したり、売却できない在庫や不要な資産は処分したりして、財務の健全化を図りましょう。

ROEとは

ROEとは、自己資本(株主からの出資)に対してどれだけ効率よく利益を上げたかを示す指標です。「Return On Equity」の略称で、「自己資本利益率」と訳されます。

ROEの計算式は以下の通りです。

- ROE =(当期純利益 ÷ 自己資本)× 100

ROAとの違いは、ROEは総資産ではなく自己資本で計算される点です。負債額を含めないため、ROEが高いほど事業の収益性が高く、財務的に健全な経営がなされていると判断できます。ROEは、一般的に8~10%以上で優良企業といわれます。

ただし、ROA同様、業種によって基準が異なるため、同業他社との比較検討も実施しましょう。

ROEの改善方法

ROEを改善するための方法のうちのひとつは、ROAと同様に利益を伸ばすことです。

また、自己資本比率を減らし、少ない自己資本で多くの利益を生み出すことでROEの向上が見込めます。たとえば、借り入れをして事業を拡大する形で売上を伸ばした場合でも、ROEを高められます。

ROEを正しく把握するには、自己資本比率が総資産に対してどれだけあるか注目しながら評価することが大切です。

まとめ

資産は、会計上で流動資産・固定資産・繰延資産に分類されます。社内の資産をそれぞれ正しく分類することが、資産管理の第一歩です。

また、資産は常に変動しているため、継続的な管理が求められます。ミスなく効率的に会計処理をするためにも、自社の状況に合わせた方法で管理しましょう。

ROAとROEは、企業の状況を把握するための指標として活用できます。企業の抱える資産に対する理解を深め、質の高い資産管理を実現しましょう。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

資産とは?

資産は、金銭的価値をもつ、企業が保有する全ての財産を表す言葉です。返済義務のない純資産と、純資産と負債を含む総資産の2種類に分けられます。

会計上では資産は流動資産と固定資産、繰延資産の3つに分類され、貸借対照表ではそれぞれを分けて記載します。

詳しくは、記事内「資産とは」をご覧ください。

資産の管理方法は?

資産の管理は、表計算ソフト・資産管理ソフト・会計ソフトに内蔵されている資産管理機能を活用する方法の3つが挙げられます。

詳しくは、記事内「資産の一元管理方法」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。