監修 安田亮 安田亮公認会計士・税理士事務所

負債とは、企業が返済や支払いの義務を負うマイナスの財産を指します。負債には、短期的な「流動負債」と長期的な「固定負債」の2種類があります。

財務の健全性や経営の安定性を正しく評価し、適切な経営判断を行うためには、流動負債と固定負債の特性や負債に関連する指標について理解することが重要です。

本記事では、負債の意味や種類を紹介するとともに、経営判断に活用できる指標についても詳しく解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

負債とは企業の「借金」?

負債とは、企業が返済や支払いの義務を負うマイナスの財産のことです。将来的に引き渡さなければならないという意味で、企業にとって「借金」に相当すると言えます。

負債は、資金繰りや経営の安定性に直接的な影響を与えます。

一方で、負債には節税の効果もあります。負債にかかる利息は課税所得から控除されるため、その分法人税の負担を軽減できるのです。資金の運用効率を高めるためには、負債を適切にコントロールすることが求められます。

負債と債務の違い

「負債」と「債務」はどちらも企業が将来支払う義務を負う金銭を指しますが、その範囲や内容には違いがあります。

「負債」は広い意味をもち、企業が将来支払わなければならないすべての金銭を指すものです。具体的には、債務のほかに未払金や引当金なども含まれ、企業の支払いに関する責任をまとめて表します。

一方、「債務」は負債の一部であり、特定の相手に対して返済や支払いの義務がある金銭を指す言葉です。たとえば、銀行からの借入金や、仕入れた商品の代金(買掛金)などが「債務」に該当します。

負債の貸借対照表への記載方法

負債は貸借対照表(バランスシート)において、右上の「負債の部」に記載します。

貸借対照表の記載方法として一般的に採用される流動性配列法においては、負債の部では上から、短期間で返済が必要な「流動負債」、長期的な「固定負債」の順に配します。

流動負債と固定負債の分類については、次の「貸借対照表における負債の種類」で詳しく解説します。

貸借対照表における負債の種類

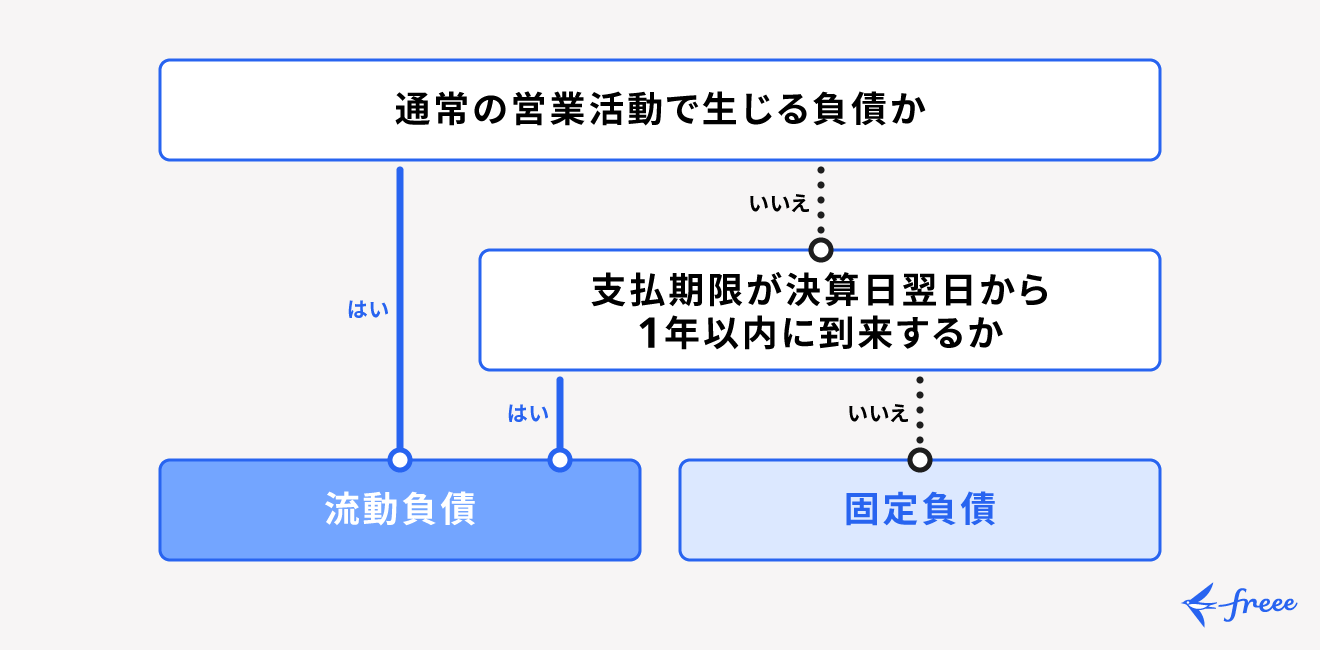

貸借対照表上では、負債は「流動負債」と「固定負債」の2種類に分けられます。

流動負債は、決算から1年以内(決算日の翌日が起算日)に支払わなければならない短期的な負債や通常の営業活動によって生じる負債を指します。

一方で固定負債は、通常の営業活動以外で生じる負債で、かつ支払期限が決算から1年(決算日の翌日が起算日)を超える負債を指します。

流動負債は企業の短期的な支払能力に関わる負債区分、固定負債は企業の財務状況や支払能力の中長期的な安全性に関わる負債区分です。

負債のうち流動負債が多い場合は、1年以内に多額の支払い・返済が必要で短期的な資金不足のリスクが高い状態、支払期限に余裕のある固定負債が多い場合、短期的なリスクが低く資金繰りが安定している状態であると言えます。

流動負債に該当する勘定科目

流動負債に該当する勘定科目には、以下のようなものがあります。

| 勘定科目 | 概要 |

|---|---|

| 買掛金 | 商品や原材料を掛取引で仕入れた際の債務を計上する勘定科目 |

| 支払手形 | 商品・サービスに対する代金や使用料の支払手段として、取引先への手形の振り出しを行った際に用いる勘定科目 |

| 前受金 | 商品・サービスを提供する前に取引先から受け取った内金や手付金を処理する勘定科目 |

| 短期借入金 | 決算翌日から1年以内に返済期限が到来する借入金を計上する勘定科目 |

| 未払金 | 営業(仕入れ)に関連しない取引の債務で、決算翌日から1年以内に支払う場合の勘定科目 |

| 未払費用 | 継続的なサービス提供の契約を結び、契約期間が残っていて支払期日が到来していない費用を計上する際の勘定科目 |

| 前受収益 | 継続してサービスの提供を行う契約において、未提供のサービスに対して支払いを受けたときに用いる勘定科目 |

| 預り金 | 従業員や取引先などから一時的に預かった金銭を計上する勘定科目 |

| 賞与引当金 | 翌期以降に従業員へ支給する予定の賞与のうち、当期に負担すべき金額分をあらかじめ当期の費用として計上しておくための勘定科目 |

| 修繕引当金 | 建物や設備などの資産に対して将来発生する修繕費用を見積り、あらかじめ計上しておくための勘定科目 |

| 製品保証引当金 | 製品販売後の無償修理などに伴って発生し得る修理・交換費用を見積り、あらかじめ当期の費用として計上しておくための勘定科目 |

| 完成工事補償引当金 | 工事請負契約に基づいて完成後に必要となる補修や修繕などに備え、補償費用を見積ってあらかかじめ計上しておくための勘定科目 |

固定負債に該当する勘定科目

固定負債に該当する勘定科目には、以下のようなものがあります。

| 勘定科目 | 概要 |

|---|---|

| 長期借入金 | 金融機関や取引先からの借入金のうち返済期限が決算翌日から1年を超えるものを計上する勘定科目 |

| 長期未払金 | 営業に関連しない取引の債務で、支払期限が決算翌日から1年を超えるものを計上する際の勘定科目 |

| 退職給付引当金 | 将来的な従業員への退職金の給付に備え、当期に負担すべき金額分をあらかじめ当期の費用として計上しておくための勘定科目 |

利子の有無による負債の分類

負債は流動負債・固定負債の別のほかに、利子の有無によって「有利子負債」と「無利子負債」に分けることもできます。財務の健全性を判断する際に役立てられる分類方法です。

有利子負債

有利子負債は、返済時に利息の支払いを伴う負債です。主に以下のような勘定科目が該当します。

有利子負債に該当する勘定科目

- 短期借入金

- 長期借入金

- 社債

特に金利上昇局面では利息負担が増大し、企業の収益性やキャッシュ・フローに影響を及ぼす恐れがあります。そのため企業には、有利子負債の管理を通じて財務リスクをコントロールすることが求められます。

出典:中小企業庁「中小企業の会計 31問31答」

無利子負債

無利子負債は利息の支払いが発生しない負債です。主に以下のような勘定科目が該当します。

無利子負債に該当する勘定科目

- 買掛金

- 未払金

- 前受金

- 預り金

無利子負債は資金調達コストがかからないため、財務的な負担を減らしながら資金効率を高める手段として重要な役割を果たします。たとえば、買掛金は商品やサービスの購入代金の支払いを利息なしで後日に延ばせるため、手元資金の有効な活用が可能です。

ただし、返済義務があり適切な管理が求められる点は有利子負債と同様です。

負債から経営状況を分析するための指標

負債に関連する指標には主に以下の4つがあり、財務の健全性や経営の安定性を判断するのに役立てられます。

負債に関連する指標

- 負債比率

- 流動比率

- 当座比率

- 固定長期適合率

以下で、それぞれの指標について算出方法や分析のポイントを解説します。

負債比率

負債比率は、自己資本に対する負債(固定負債と流動負債の合計)の割合を示します。

負債比率の算出方法

負債比率 = (固定負債 + 流動負債)÷ 自己資本 × 100

負債比率から、企業の財務の健全性を測ることができます。

負債比率が低いほど、資本に占める負債の割合が低く財務状況の安全性が高いと判断でき、一般的には100%以下であることが望ましいとされます。

産業ごとに適切な負債比率は異なり、一般に製造業や不動産業など資本集約的な業種では高くなる傾向にあります。一方で、情報通信業や学術研究サービス業では自己資本の割合が高く、負債依存が低くなる傾向にあります。

流動比率

流動比率は、流動資産が流動負債に対してどの程度の割合を占めるかを示す指標です。

流動比率の算出方法

流動比率 = 流動資産 ÷ 流動負債 × 100

流動比率から、企業の短期的な支払能力を測ることができます。

一般的に、流動比率は120〜140%程度であることが望ましいとされます。流動比率が100%を切ると、流動負債(短期間で支払わなければならない)のほうが流動資産(短期間で現金化できる)よりも多い状態で、資金繰りが悪化する恐れがあります。

卸売業や小売業は、商品在庫や売掛金が流動資産の多くを占め、流動比率が比較的高くなりやすい傾向にあります。運輸業や製造業は、設備投資や在庫負担などで流動比率が低めになることがあります。

当座比率

当座比率は、流動資産の中でも特に即時現金化しやすい当座資産(現金・預金・売掛金など)が、流動負債に対してどの程度の割合を占めるかを示す指標です。

当座比率の算出方法

当座比率 = 当座資産 ÷ 流動負債 × 100

「流動性が高い資産のみで、流動負債をどれほどカバーできるか」を見ることで、流動比率よりもさらに厳格に短期安定性を判断できます。

一般的に当座比率が100%以上であれば、短期的な支払能力が十分であり、健全な経営状態であると評価されます。100%を下回る場合は短期安定性に注意が必要です。

当座比率も産業別に傾向が異なり、即時換金可能な資産の割合が高い卸売業や小売業では、高めの値になるのが一般的です。一方、不動産業では即時換金性の低い資産が多いため、当座比率が低くなる傾向にあります。

固定長期適合率

固定長期適合率は、自己資本と固定負債の合計額に対する固定資産の割合を示します。

固定長期適合率の算出方法

固定長期適合率 = 固定資産 ÷(自己資本 + 固定負債)× 100

固定長期適合率から、企業の長期的な安定性を評価できます。

固定長期適合率が100%以下であれば、固定資産が自己資本と固定負債という安定した資金でまかなわれており、長期的な安定性が高いと言えます。一方で、固定長期適合率が100%を超える場合、短期借入金が固定資産の購入に使われている可能性があり、資金繰りに注意が必要です。

建設業や製造業では、固定資産を支えるための長期資金が重要視され、固定長期適合率が高めに保たれる傾向があります。一方で、資産規模がコンパクトな情報通信業などでは固定長期適合率が低く、資金繰りの柔軟性の確保が重視されやすいと言えます。

まとめ

負債とは、企業が返済や支払いの義務を負うマイナスの財産であり、企業にとって「借金」に相当します。流動負債は企業の短期的な支払能力に、固定負債は財務状況や支払能力の中長期的な安定性に影響します。

流動負債と固定負債の特性を理解し、負債比率などの指標を活用して財務状況を把握することが、安定した経営に欠かせません。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

負債とはどういう意味?

負債とは、企業が返済や支払いの義務を負うマイナスの財産のことです。貸借対照表上では他人資本とも呼ばれ、流動負債と固定負債に分類されます。

負債について詳しくは、記事内「負債とは企業の「借金」?」をご覧ください。

流動負債と固定負債はどう違う?

流動負債は、決算日翌日から1年以内に返済が必要な負債や、通常の営業活動によって生じる負債です。固定負債は通常の営業活動以外で生じる負債で、かつ支払期限が決算日翌日から1年を超えるものを指します。

流動負債と固定負債の違いについて詳しくは、「貸借対照表における負債の種類」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。