個人事業主・自営業者で、1年間の所得にかかる所得税の納付が必要な場合には確定申告をしなければなりません。また、医療費控除などの各種控除を適用し還付を受ける場合でも同様の手続きが必要です。

本記事では、所得税の確定申告が必要な個人事業主・自営業者向けに、手順や注意点について詳しく解説します。

なお、確定申告は所得税以外にも消費税や贈与税も対象です。確定申告の概要や消費税申告について知りたい方は、以下の記事もあわせてご覧ください。

目次

【自動で作成】手間がかかる確定申告の準備をミスなく簡単に

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

個人事業主になったら絶対に確定申告が必要?

個人事業主や自営業者で確定申告の対象となるのは、所得税の納付がある人です。

個人事業主は経費計上が認められており、1年間(1月1日から12月31日)の総収入額から必要経費を差し引いた額が「所得」となります。個人事業主はまず、所得額が95万円を超えるかどうかを確認しましょう。

この95万円とは、原則としてすべての納税者の所得金額から差し引かれる基礎控除の額を指します。

2025年分以降の基礎控除額は所得額によって変動し、最大95万円の控除を受けることができます。つまり、その年の所得が95万円以下の場合は、基礎控除を適用することで所得が0円となるため、個人事業主でも確定申告の必要はありません。

【2025年分以降の基礎控除】

| 合計所得金額 | 基礎控除額 | |

|---|---|---|

| 2025年・2026年分 | 2027年分以降 | |

| 132万円以下 | 95万円 | |

| 132万円超336万円以下 | 88万円 | 58万円 |

| 336万円超489万円以下 | 68万円 | |

| 489万円超655万円以下 | 63万円 | |

| 655万円超2,350万円以下 | 58万円 | |

また、所得が95万円を超えている場合でも、基礎控除以外に適用される所得控除がある場合や源泉徴収をしている場合は、確定申告をすることで還付を受けられる可能性があります(還付申告)。

なお、所得が95万円以下で確定申告の義務がない個人事業主でも、住民税の申告は必要な可能性があります。 記事下部「所得税の確定申告が不要でも住民税の申告は必要」をあわせてご確認ください。

個人事業主として副業している会社員はどうなる?

会社員は勤務先の年末調整があるため、基本的に個人で確定申告をする必要はありません。ただし、会社員が個人事業主として副業をし、それによる所得が1年間で20万円を超える場合には確定申告が必要になる可能性があります。

【関連記事】

会社員で確定申告が必要な人とは?ふるさと納税や副業など事例別にやり方を解説

【自動で作成】手間がかかる確定申告の準備をミスなく簡単に

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

個人事業主が確定申告する前に準備すること

確定申告が必要な個人事業主は、スムーズに確定申告を行えるように事前に準備を進めておきましょう。

確定申告前に準備しておくこと

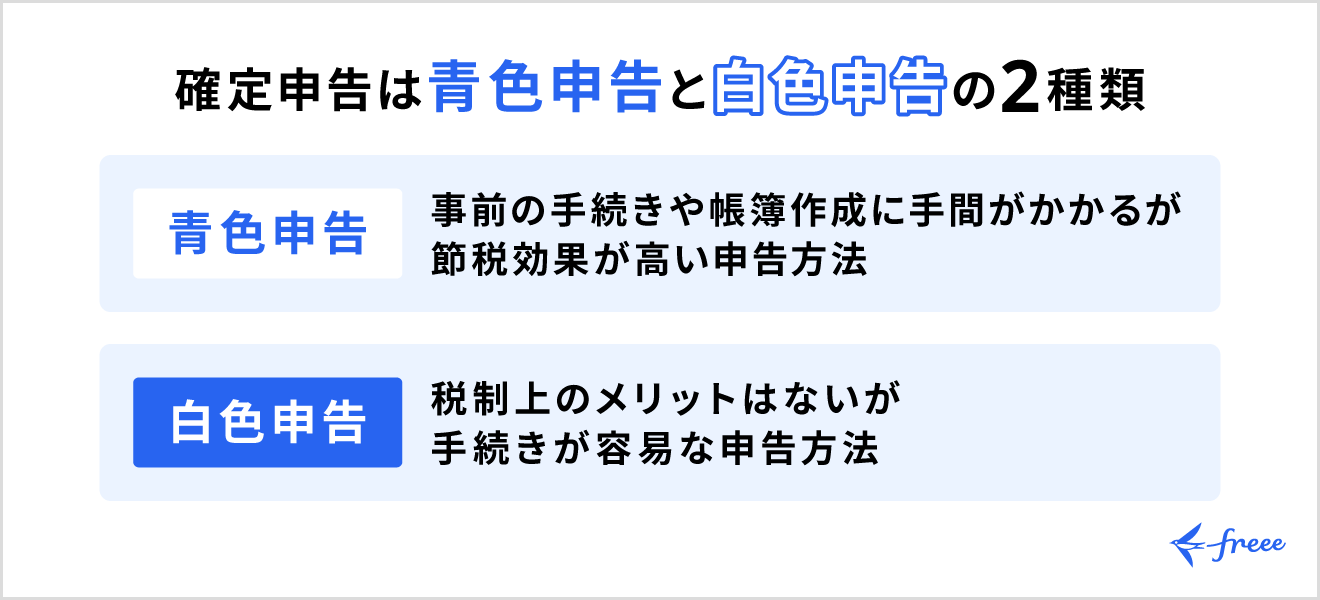

青色申告と白色申告どちらにするか決める

節税効果を高めたい人は青色申告がおすすめ

青色申告は白色申告と比べて、特別控除などによる節税効果が高いというメリットがあります。長期的に事業を継続する予定がある人や節税効果を高めたい人は、青色申告が向いているといえます。

ただし青色申告をできるのは、不動産所得・事業所得・山林所得のいずれかの所得がある人のみです。たとえば、会社員の副業収入が雑所得に該当する場合は青色申告はできません。

また、確定申告を青色申告で行うためには、確定申告をする年の3月15日まで*に「青色申告承認申請書」を所轄の税務署に提出する必要があります。*その年の1月16日以後に開業した場合は、その事業開始等の日から2ヶ月以内

開業した年から青色申告したい場合は「開業届」とあわせて提出しましょう。

【関連記事】

青色申告とは?個人事業主で向いている人や確定申告のやり方をわかりやすく解説

事業収入が少ない人は白色申告がおすすめ

事業を開始したばかりで事業収入が少ない人は、控除の恩恵も少なくなるため、白色申告のほうが手間をかけずに手続きができます。

白色申告は、青色申告に比べて提出書類が少なく帳簿付けも簡単ですが、税制上の特典が少ない申告方法です。また、白色申告であれば事前の手続きもありません。「青色申告承認申請書」を提出していない場合は、自動的に白色申告となります。

【関連記事】

白色申告とは?青色申告との違いやメリット・やり方を解説

1年間の経費に該当する領収書やレシートを整理する

上述したように、個人事業主は1年間の収入額から必要経費を差し引くことができます。経費に該当するものの領収書やレシートは一定期間の保管が義務付けられているため、確定申告前に整理しておきましょう。

個人事業主で経費できるものの具体例としては、以下のような費用があります。

- 外で作業したときのカフェのコーヒー代

- 取引先との食事代

- 取引先へのお土産代

- 事業に関連する本や雑誌の購入費

- 取引先との打ち合わせ先に向かう交通費

- 仕事に使う文房具代

- 家で仕事するときに飲むインスタントコーヒー代

- 仕事用に購入したパソコン代

- スマホの通信代

経費は事業との関連性があるかどうかで判断され、収入を得るために必要な費用が必要経費として認められます。プライベートで購入したものや友人との食事代などは経費として認められません。

また、自宅で仕事をしている個人事業主であれば、光熱費や家賃も必要経費として計上することができます。ただし、自宅の光熱費や家賃のようにプライベートでも使用しているものの費用に関しては、「家事按分」を行い、事業にかかった分の金額のみを算出し、経費計上する必要があります。

【関連記事】

家事按分とは?個人事業主が知っておくべき経費計上の仕方や計算方法についてわかりやすく解説

【自動で作成】手間がかかる確定申告の準備をミスなく簡単に

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

【個人事業主向け】確定申告のやり方

確定申告の主な手順は以下のとおりです。

確定申告のやり方

1. 確定申告に必要な書類を用意する

確定申告において必要となる主な書類は以下のとおりです。

| 書類 | 必要な人 |

|---|---|

| 確定申告書 | 全員 |

| マイナンバーがわかる書類 | 全員 |

| 口座番号がわかるもの(通帳など) | 還付を受ける人 |

| 青色申告決算書 | 青色申告をする人 |

| 収支内訳書 | 白色申告をする人 |

| 医療費控除の明細書 | 医療費控除を受ける人 |

| 寄附金額を証明する書類 | 寄附金控除(ふるさと納税など)を受ける人 |

| 社会保険料(国民年金保険料)控除証明書 | 社会保険料控除を受ける人 |

確定申告では、適用する控除の種類や確定申告の方法(青色申告・白色申告)などによって、必要となる書類が異なるため、注意しましょう。

2. 確定申告書を作成する

確定申告書は全部で4種類あり、第一表と第二表は確定申告をするすべての人が提出しなければなりません。

確定申告書は手書き以外にも、国税庁の「確定申告書等作成コーナー」や会計ソフトでも作成が可能です。手書きの場合は、税務署の窓口もしくは国税庁のホームページから書式を入手できます。

確定申告対応のfreee会計を活用すれば、〇✕形式の質問に答えるだけで確定申告書の作成が可能です。必要な計算は自動で行ってくれるため、計算・入力ミスを削減でき、初めて確定申告をする人におすすめのツールです。

また、e-Taxと連携しているため、書類作成から提出までをオンライン上で完結できるのも魅力です。

会計ソフトは利用料がかかる点がデメリットですが、freee会計なら月額980円(※年払いで契約した場合)から利用できます。

3. 所轄の税務署へ必要書類を提出する

確定申告の提出方法は、窓口・郵送・e-Tax(電子申告)の3種類があります。提出先は、管轄する税務署で、国税庁のホームページから調べることができます。

なお、提出方法によって最終受付時間が異なるので注意しましょう。2025年分の確定申告における、それぞれの最終受付時間は以下のとおりです。

| 確定申告書の提出方法 | 最終受付時間 |

|---|---|

| 税務署の窓口へ直接提出 |

2026年3月16日(月)閉庁時間内 ※時間外収受箱は扱いが異なるため余裕を持って提出 |

| 税務署への郵送 | 2026年3月16日(月)消印分まで |

| e-Taxによるオンライン提出 | 2026年3月16日(月)24時まで |

なお、青色申告で最大65万円の青色申告特別控除を受けたい場合には、e-Taxでの提出が必須要件となります。

4. 所得税の納付もしくは還付金が振り込まれているか確認する

所得税の納付額がある人は、確定申告期間内に納税まで完了させます。納税方法は、振替納税やダイレクト納付、インターネットバンキング納付など全部で7つあり、どの方法を選択するかは個人の自由です。

一方、確定申告で還付金が支払われる場合は、指定した口座に還付金が振り込まれます。振込の目安は、確定申告書を税務署の窓口で提出または郵送した場合は1〜2ヶ月程度、e-Tax(電子申告)を利用した場合は3週間程度です。

確定申告の提出にまつわるお役立ち記事

▶︎ 確定申告の納税は7種類から選べる! おすすめと支払時の注意点について解説

▶︎ 確定申告の還付金はいつ振り込まれる?e-Taxと書面提出の時期の違いから計算方法まで解説

確定申告の提出にまつわるお役立ち記事

▶︎ 確定申告の納税は7種類から選べる! おすすめと支払時の注意点について解説

▶︎ 確定申告の還付金はいつ振り込まれる?e-Taxと書面提出の時期の違いから計算方法まで解説

5. 確定申告関連の帳簿や書類を一定期間保管する

帳簿や書類の種類によって異なりますが、確定申告期限の翌日から5〜7年間の保存が義務付けられています。大切に保管しておきましょう。

保存対象となる帳簿や書類は主に以下のとおりです。

| 青色申告 (65万円控除・55万円控除) | 青色申告 (10万円控除) | 白色申告 | |

|---|---|---|---|

| 保存 帳簿 |

・総勘定元帳 ・仕訳帳 ・現金出納帳 ・売掛帳 ・買掛帳 ・固定資産台帳など |

・現金出納帳 ・売掛帳 ・買掛帳 ・固定資産台帳 ・経費帳など |

・法定帳簿 ・任意帳簿など |

| 保存 書類 |

・決算関係書類(損益計算書・貸借対照表・棚卸表など) ・取引関係書類(請求書・領収証・契約書など) | ||

【自動で作成】手間がかかる確定申告の準備をミスなく簡単に

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

個人事業主が確定申告するときの注意点

個人事業主が確定申告をするときの主な注意点としては、以下が挙げられます。

個人事業主が確定申告するときの注意点

確定申告には期間が設けられている

確定申告には期間が設けられており、原則として対象となる年の翌年2月16日から3月15日です。開始日と最終日が土日になる場合は、翌月曜日に繰り越されます。

2025年分の確定申告期間は、2026年2月16日から3月16日です。

確定申告の義務がある個人事業主は、この期間内に申告・納税までを忘れずに行いましょう。期限を過ぎてしまうとペナルティの対象となるおそれがあるため、注意が必要です。

また、上記の期間は所得税の確定申告期間です。消費税や贈与税の確定申告期間は以下のとおりです。

| 税金の種類 | 確定申告期間 |

|---|---|

| 所得税および復興特別所得税 | 2月16日から3月15日 |

| 消費税および地方消費税 | 1月1日〜3月31日 |

| 贈与税 | 2月1日から3月15日 |

経費にできる費用とできない費用がある

上述したように、個人事業主は経費計上が認められています。経費として認められるのは、事業との関連性があるかどうかで判断されます。

個人事業主が経費として申告できる金額には、上限がありません。事業運営の規模や内容によって必要となる経費の金額は千差万別なので、事業に関わりのある出費であると認められれば経費計上は可能です。

経費の不正計上を行うようなことがあれば、大きなペナルティが科されてしまいます。経費計上できるものとできないものを把握して、適切に処理するように心がけましょう。

【関連記事】

個人事業主の確定申告経費では何をいくらまで落とせる?勘定科目一覧や必要書類を解説

確定申告をしないとペナルティが生じる

税金を納める義務があるにもかかわらず、確定申告をしなかった場合や、確定申告を忘れた場合は無申告加算税や延滞税などのペナルティが科せられる可能性があります。

| ペナルティ | 要件 | ペナルティの内容 |

|---|---|---|

| 無申告加算税 | 期限内に申告しなかった場合など | 原則15% |

| 重加算税 | 虚偽の申告をした場合 | 35〜40%の加算税 |

| 財産差押 | 滞納 | 売却、譲渡の禁止 |

| 刑事罰 | 悪質な脱税 | 懲役または罰金 |

確定申告の義務がある人は、期限を過ぎても必ず申告をしなければなりません。本来納める税額よりも支払額が多くなってしまうため、確定申告の対象者は必ず期限内に申告・納税を終わらせましょう。

【関連記事】

確定申告しないとどうなる?デメリットと対処法を解説

所得税の確定申告が不要でも住民税の申告は必要

所得税の確定申告をしていれば、税務署から自治体に確定申告のデータが連携されるため、住民税申告の必要はありません。確定申告を行っていない人は、原則として住民税申告が必要です。

また、青色申告を行っている個人事業主は、赤字の年であっても確定申告を行うのが望ましいです。

青色申告には、赤字を翌年以降3年間にわたって繰り越せる優遇措置があります。赤字の年に確定申告しておけば、黒字になった年の所得と相殺できます。

赤字の確定申告では、事業所得欄の冒頭に「△」を付け、マイナス金額であることを明示してください。

【関連記事】

住民税申告とは?確定申告との違いや申告書の提出方法・期限などを解説

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

個人事業主や自営業者は確定申告が必要?

個人事業主や自営業者は、原則として確定申告が必要です。しかし、基礎控除が適用される事業所得が95万円以下の場合は、確定申告を行う必要はありません※。※2025年12月1日より税制が変わり、基礎控除の金額は最大48万円から、所得に応じて最大95万円に変更となります。

所得が95万円を超えている場合でも、基礎控除以外に適用される所得控除がある場合や源泉徴収をしている場合は、確定申告をすることで還付を受けられる可能性があります(還付申告)。各種控除を適用するためには申告手続きが必要です。

個人事業主や自営業者はいくら稼いだら確定申告が必要?

個人事業主や自営業者は、事業によって得た収入から必要経費や各種控除を差し引いて、年間の事業所得が95万円を超える場合に確定申告が必要です。

詳しくは関連記事「確定申告とは?全くわからない人向けにやり方・対象者をわかりやすく解説!」で計算手順を解説しています。そこで計算を行い、納税額がある場合には確定申告が必要です。

個人事業主が経費として申告できるものは?

個人事業主は、事業のための支出を経費として計上できます。対象となる主な支出は、仕入れ代金・交際費・旅費交通費・通信費・オフィスの家賃などです。

詳しくは別記事「個人事業主の確定申告経費では何をいくらまで落とせる?勘定科目一覧や必要書類を解説」をご覧ください。

まとめ

個人事業主で事業所得が95万円を超える人は、事業で得た売上や経費などを確定申告する必要があります。

確定申告の方法は青色申告と白色申告の2種類です。節税効果を重視する場合は、特別控除や赤字繰越などの税制優遇を受けられる青色申告の活用が有効です。

申告・納税期限や必要書類など、確定申告では押さえておくべきポイントが多くあるため、制度の概要を理解し、余裕をもって準備を進めましょう。

また、確定申告をスムーズかつ効率的に行うために、会計ソフトの活用も有効です。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。