専業主婦(主夫)で収入が全くない場合や、少額の収入を得ていても扶養に入っている場合は、確定申告は不要です。しかし、一定の収入を得ており、ある条件下における年収の壁を超えると、確定申告しなければなりません。

本記事では、専業主婦(主夫)で確定申告が必要なケースと不要なケース、知っておきたい年収の壁について詳しく解説します。

目次

- 専業主婦(主夫)で確定申告が必要になりえるケース

- パートやアルバイトによる所得が年160万円を超えている

- 2ヶ所以上から給与を受け取っている

- 不動産所得や譲渡所得を一定以上得ている

- 事業所得または雑所得が95万円以上である

- 年内に退職した経歴がある

- 一時所得が240万円を超えている

- 年の途中で結婚し還付金を受ける場合

- 専業主婦(主夫)が扶養内で働く方法

- 所得税と住民税における年収の壁

- 配偶者控除・配偶者特別控除における年収の壁

- 社会保険料おける年収の壁

- 専業主婦(主夫)の確定申告のやり方

- 勤務先で年末調整を受けている場合

- 勤務先で年末調整を受けていない場合

- 専業主婦(主夫)が確定申告する際の注意点

- 医療費控除を受けられる場合がある

- 確定申告を怠るとペナルティが発生する

- ふるさと納税のメリットは少ない

- まとめ

- 確定申告をかんたんに終わらせる方法

- よくある質問

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

専業主婦(主夫)で確定申告が必要になりえるケース

専業主婦(主夫)は夫(または妻)の扶養に入っていることが一般的ですが、扶養内の専業主婦であっても、場合によっては確定申告が必要になることがあります。

専業主婦で確定申告が必要になりえるケースは、以下のとおりです。

専業主婦(主夫)で確定申告が必要になりえるケース

パートやアルバイトによる所得が年160万円を超えている

年間所得が160万円を超えると、所得税の課税対象となるため、自ら確定申告しなければなりません(160万円の壁)。これは、夫または妻の配偶者控除(税法上で定められた範囲の配偶者がいる場合に受けられる所得控除)の上限額を超えることが理由で、専業主婦は自身の所得税を確定申告する義務が生まれます。

配偶者がいる場合に受けられる所得控除)の上限額を超えることが理由で、専業主婦は自身の所得税を確定申告する義務が生まれます。

ただし、年間収入が160万円を超えていても、勤務先が1箇所のみで年末調整を行う場合は確定申告の必要はありません。

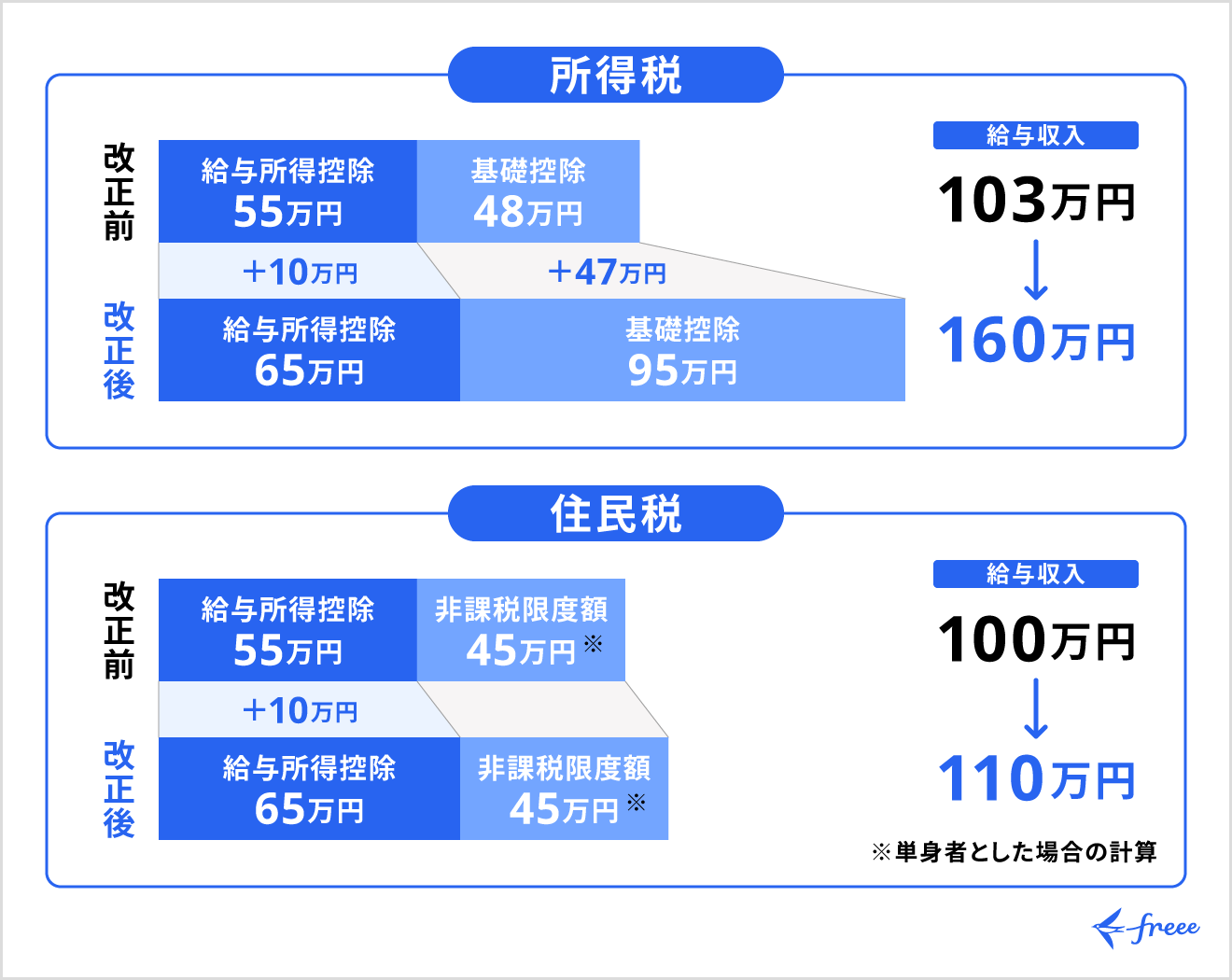

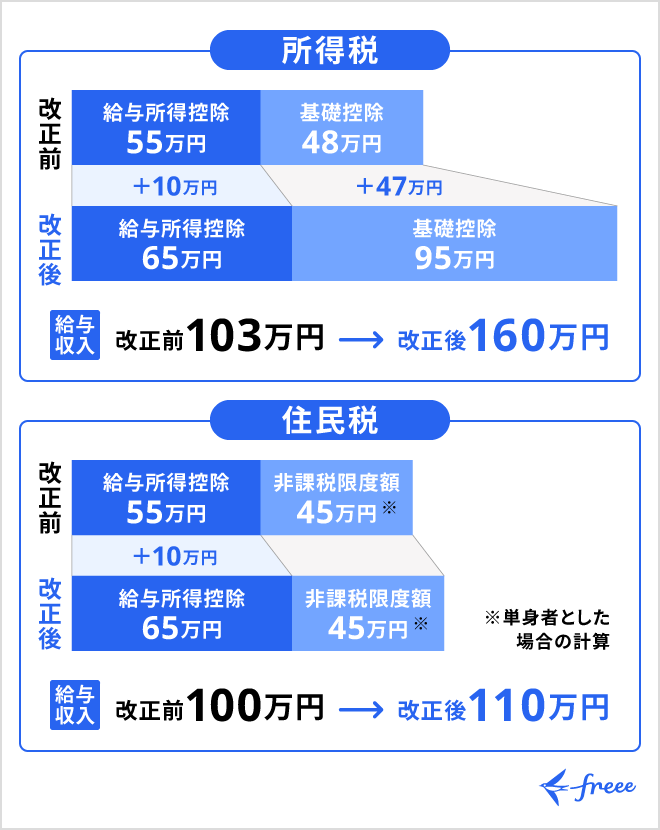

適用開始となるのは2025年12月1日からであるため、2026年の確定申告のために覚えておきましょう。また、改正後2026年以降は合計所得金額に応じて、次の通りに基礎控除額が変わります。

| 合計所得金額 | 基礎控除 |

|---|---|

| 合計所得⾦額132万円以下 | 95万円 (改正前:48万円) |

| 合計所得⾦額132万円超336万円以下 | 88万円(令和9年分以後は58万円) (改正前:48万円) |

| 合計所得⾦額336万円超489万円以下 | 68万円(令和9年分以後は58万円) (改正前:48万円) |

| 合計所得⾦額489万円超655万円以下 | 63万円(令和9年分以後は58万円) (改正前:48万円) |

| 合計所得⾦額655万円超2,350万円以下 | 58万円 (改正前:48万円) |

2ヶ所以上から給与を受け取っている

専業主婦で2箇所以上の勤務先がある方は、確定申告が必要になる場合があります。確定申告が必須となる主なケースは、以下のとおりです。

- 年末調整を受けていない場合

- 2箇所から年末調整を受けてしまった場合

- 1箇所で年末調整を受けているものの、年末調整を受けていない方の収入が20万円を超えるとき

- 年末調整を受けた所得のほかに20万円を超える収入があるとき

上記に当てはまる場合は、2箇所以上(ダブルワーク)から給与を受け取っている場合に確定申告が必要となる場合があります。

なお、副業先の給与は「乙欄」で源泉徴収されているケースが多く、本来よりも高めの税率で所得税が差し引かれていることがあります。そのため、確定申告を行うことで、納めすぎた税金が還付される場合もあります。

ダブルワークの確定申告について詳しく知りたい方は、別記事「ダブルワークは確定申告が必要?判断方法や注意したいポイントを解説」をご確認ください。

不動産所得や譲渡所得を一定以上得ている

賃貸物件や土地、駐車場などを所有していて、その賃料による収入は「不動産所得」に該当します。パートなどで給与所得がある人は不動産所得が20万円、無収入の人は95万円を超えると確定申告が必要となる場合があります。

また、土地やゴルフ会員権、機械器具などを他者に譲渡した場合、受け取った金額は譲渡所得に該当します。不動産所得と同様に、譲渡所得が20万円もしくは95万円を超える場合も確定申告が必要です。

【関連記事】

家賃収入も確定申告が必要? 申告手続きや必要書類について解説

譲渡所得とは? 所得税の税率や計算方法から確定申告のやり方まで解説

事業所得または雑所得が95万円以上である

内職やクラウドソーシングからの収入などは、事業所得または雑所得に該当します。所得が95万円を超えた場合は、基礎控除で控除しきれなくなるため、確定申告が必要となる場合があります。

事業所得や雑所得の計算方法は以下のとおりです

事業所得または雑所得 = 売上 ー 必要経費

年内に退職した経歴がある

専業主婦になった方のなかには、年の途中で退職したケースもあるでしょう。途中で退職した場合は次の職場で年末調整を受けることが一般的ですが、退職して専業主婦になった場合には、年末調整を受けられない場合がほとんどです。

この場合は、源泉徴収票をもとに自身で確定申告を行い、所得税の過不足の精算を行う必要があります。

出典:国税庁「No.1910 中途退職で年末調整を受けていないとき」

一時所得が240万円を超えている

一時所得が240万円を超えた場合も、確定申告が必要となる場合があります。一時所得とは、生命保険の一時金や競馬の払戻金など、営利目的の継続的な事業や行為から得られる所得以外の所得のことです。

一時所得では一時所得特別控除が適用でき、課税対象となるのは差し引いた金額の半分であるため、基礎控除を差し引いても課税所得額が残るのが240万円を超えた場合となります。詳しい計算のイメージは以下のとおりです。

<一時所得における納税額の計算例 >

条件:一時所得が242万円である

(1)一時所得 =242万円 - 50万円(特別控除) = 192万円

(2)課税対象となる一時所得 = 192万円 × 1/2 = 96万円

(3)課税所得額 = 96万円 - 95万円(基礎控除) = 10,000円

▶︎ 所得税10,000円の納税があるため、確定申告が必要

【関連記事】

一時所得とは?税金の計算方法や確定申告について解説

年の途中で結婚し還付金を受ける場合

専業主婦だけではなく、専業主婦(主夫)の夫または妻が確定申告しなければならないことがあります。年の途中で結婚したことで、夫または妻の配偶者控除・配偶者特別控除を年末調整で受けていない場合は、確定申告によって控除を受けることが可能です。

ただし、還付を受けるには条件があり、まずは専業主婦(主夫)が配偶者控除の配偶者となる以下4つの要件を満たす必要があります。

- 民法の規定による配偶者であること(内縁関係の人は該当しません)

- 納税者と生計を一にしていること

- 年間の合計所得金額が58万円以下であること(給与のみの場合は給与収入が123万円以下)

- 青色申告者の事業専従者として、その年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

出典:国税庁「No.1191 配偶者控除」

また、配偶者控除を受ける納税者本人(夫または妻)の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

【関連記事】

還付申告とは?対象となるケースや確定申告・年末調整との違いを解説

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

専業主婦(主夫)が扶養内で働く方法

扶養には「税制上の扶養」と「社会保険上の扶養」の2種類があります。それぞれに年収の上限が設定されていることから「年収の壁」と呼ばれています。専業主婦(主夫)が配偶者の扶養内で働くには、年収の壁について正しく理解しておくことが重要です。

主婦(主夫)が意識すべき主な年収の壁

- 110万円:所得税・住民税が非課税(給与のみの場合)

- 123万円:配偶者控除の対象上限(給与のみの場合)

- 160万円:所得税が非課税(住民税は課税の可能性あり)

- 201.6万円未満:配偶者特別控除の対象上限(給与のみの場合)

- 106万円:一定規模以上の企業で社会保険加入義務が発生

- 130万円:社会保険上の扶養から外れる基準

所得税と住民税における年収の壁

2025年の税制改正により、所得税の基礎控除額が引き上げられました。また、給与所得者に適用される給与所得控除額も引き上げられたことで、非課税となる年収の上限が以下のようになります。

つまり、年収が110万円以下であれば、所得税と住民税のどちらも非課税となります。

給与所得者で年収が160万円以下の場合は、所得税は非課税となりますが、住民税は課税対象となる可能性があります。所得税が0円であっても、住民税の申告が必要な場合もあります。

【関連記事】

住民税とは?いつ・いくら支払うのか、計算方法や非課税になる条件とあわせて解説

配偶者控除・配偶者特別控除における年収の壁

配偶者控除

配偶者控除とは、納税者(扶養する人)に条件を満たす控除対象配偶者がいる場合に、一定額の控除を受けられる所得控除の1つです。

2025年の税制改正により、適用の条件となる控除対象配偶者の年収は123万円以下になりました(給与のみの場合)。配偶者に給与以外の所得があるときは、合計所得金額は58万円以下が条件となります。

出典:国税庁「No.1191 配偶者控除」

配偶者特別控除

一方、配偶者特別控除とは、控除対象配偶者の年収(給与のみの場合)が123万円を超えた場合に適用される所得控除です。配偶者控除の対象から外れる年収であっても、201. 6万円未満であれば段階的に控除を受けることができます。

なお、配偶者に給与以外の所得がある場合は、合計所得金額が58万円超133万円以下が対象です。

出典:国税庁「No.1195 配偶者特別控除」

それぞれの要件や控除額については、別記事「所得控除とは?種類・対象者・控除額の計算方法をわかりやすく解説」をあわせてご確認ください。

社会保険料おける年収の壁

社会保険料には、106万円と130万円の壁があります。

130万円は、社会保険の扶養に入れるかどうかの一般的な基準となる年収額です。扶養に入る人の年収が130万円未満であれば、扶養する人の社会保険の「扶養家族」として扱われ、自分で保険料を負担することなく、社会保険を利用できます。

年収130万円以上になると、自分で社会保険に加入し、保険料を支払わなければなりません。扶養を外れた場合、国民健康保険料と国民年金保険料をあわせて、月額およそ2万円〜3万円程度の負担となるケースが一般的です(所得や自治体により異なります)。

一方、106万円は勤務先の企業規模によって、健康保険・厚生年金保険への加入義務が発生する年収額を指します。現在は、従業員51人以上の会社に在籍している人が対象です。また、年収額や企業規模以外にも、以下の要件があります。

- 週の所定労働時間が20時間以上

- 賃金の月額が8.8万円以上(年収計算で約106万円)

- 継続して2ヶ月を超えて働く見込み

- 学生ではない(夜間の学生などは対象になる場合あり)

年収の壁について詳しく知りたい方は、別記事「年収の壁とは? 金額の一覧や支援強化パッケージ・令和7年度税制改正大綱の内容を紹介」をご覧ください。

専業主婦(主夫)の確定申告のやり方

専業主婦(主夫)の場合、年末調整を受けている場合と受けていない場合で確定申告に必要な書類などが異なるため、自身の状況に合った方法を覚えておきましょう。

勤務先で年末調整を受けている場合

年末調整を受けている場合で確定申告が必要なケースには、医療費控除や寄附金控除を申請したいときがあげられます。給与所得のみを受けている方は、医療費控除等を年末調整では受けられないため、還付金を受け取るために自身で確定申告しなければなりません。

本来受けられるべき控除が適用されていないと所得税を払い過ぎてしまっていることになるため、必ず確定申告して還付を受け、所得税の調整を行いましょう。

【関連記事】

年末調整と確定申告の両方が必要なケースとは?違いや注意点も解説

勤務先で年末調整を受けていない場合

上述したように、2ヶ所以上で勤務し収入を得ている場合や、年の途中で退職した場合は勤務先からの年末調整は原則として受けられません。この場合は、勤務先から受け取った源泉徴収票をもとに自身で確定申告し、所得税の過不足を調整する必要があります。

税金面で不利にならないよう、確定申告が必要なケースをきちんと把握し、期限内に申告することに努めましょう。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

専業主婦(主夫)が確定申告する際の注意点

専業主婦で確定申告を行う場合は、以下の点に注意が必要です。

専業主婦(主夫)が確定申告する際の注意点

- 医療費控除を受けられる場合がある

- 確定申告を怠るとペナルティが発生する

- ふるさと納税のメリットは少ない

医療費控除を受けられる場合がある

専業主婦だけに限ったことではありませんが、年間の医療費が「10万円」または「総所得金額×5%」のいずれか少ない方を超えると、医療費控除を受けられます。高額な医療費を支払った場合は、確定申告することで所得税の減額または税金の還付が受けられるため、必ず押さえておきましょう。

【関連記事】

医療費控除とは?確定申告のやり方・計算方法についてわかりやすく解説

確定申告を怠るとペナルティが発生する

専業主婦であっても、確定申告が必要なのにもかかわらず怠ってしまうと、ペナルティが発生する可能性があります。主なペナルティには無申告加算税や延滞税、重加算税などの追徴課税があげられます。

また、青色申告をしている場合は青色申告特別控除が取り消されてしまうリスクもあるため、確定申告が必要な方は必ず期限内に申告するようにしてください。

【関連記事】

確定申告しないとどうなる? デメリットと対処法を解説

ふるさと納税のメリットは少ない

住民税の節税につながるお得な制度に、「ふるさと納税」があります。食品や家電などさまざまな返礼品があるため、ふるさと納税を活用したいと考えている方も多いのではないでしょうか。

しかし、ふるさと納税は住民税を活用することで、自己負担2,000円のみでも返礼品がついてくる制度です。そのため、専業主婦単独では控除枠が小さく自己負担を超えてしまう可能性が高いでしょう。

もしふるさと納税をしたいと考えている場合は、専業主婦の夫または妻の名義で行う方が、枠も大きく有利です。

【関連記事】

確定申告でふるさと納税の控除を受けるには?やり方や必要書類についても解説

まとめ

専業主婦は、収入が全くない場合や年収の壁を超えていない場合では、確定申告が不要です。ただし、ある一定の金額以上の収入を得ている場合は、確定申告が必要となる場合があります。

専業主婦は、このような年収の壁を考慮して働くことで、手取り額を増やし家庭における経済の力になることができます。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

専業主婦が確定申告しないとどうなる?

専業主婦で確定申告が必要なのにもかかわらず怠ってしまうと、ペナルティが発生してしまう可能性があります。

ペナルティには無申告加算税や延滞税などの種類があり、申告が遅れれば遅れるほど負担が大きくなってしまいます。詳しくは記事内「確定申告を怠るとペナルティが発生する」をご覧ください。

専業主婦が確定申告するのはいくらから?

専業主婦で確定申告が必要になるのは、置かれている状況によって異なります。扶養入っているか、年収いくら稼いでいるかなどが、確定申告の必要有無に影響します。

詳しくは記事内「専業主婦(主夫)で確定申告が必要になりえるケース」をご覧ください。

専業主婦がパートで160万円稼いだら確定申告は必要?

専業主婦がパートで160万円稼いだ場合は、収入が160万円以下である限り確定申告は必要ありません。

ただし、160万を超える収入を得た場合には、給与所得控除と基礎控除の枠を超え、確定申告が必要になります。詳しくは記事内「パートやアルバイトによる所得が年160万円を超えている」をご覧ください。

専業主婦が確定申告しなくていいケースは?

専業主婦で確定申告をする必要がないのは以下のような場合です。

- 収入が全くない

- 配偶者の扶養に入っている

- 給与所得のみで年末調整が済んでいる

- その他の所得が95万円以下である

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。