駐車場経営の確定申告は、不動産所得と事業所得のいずれになるのでしょうか。事業の規模によっては雑所得になることもあります。そこで、駐車場経営の所得の区分や必要経費にあたるものなどについて解説していきます。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

駐車場経営は事業所得?不動産所得?

駐車場経営で得た所得は、運営形態や事業規模によって、不動産所得か事業所得、あるいは、雑所得に区分されます。

最大65万円の控除が受けられる

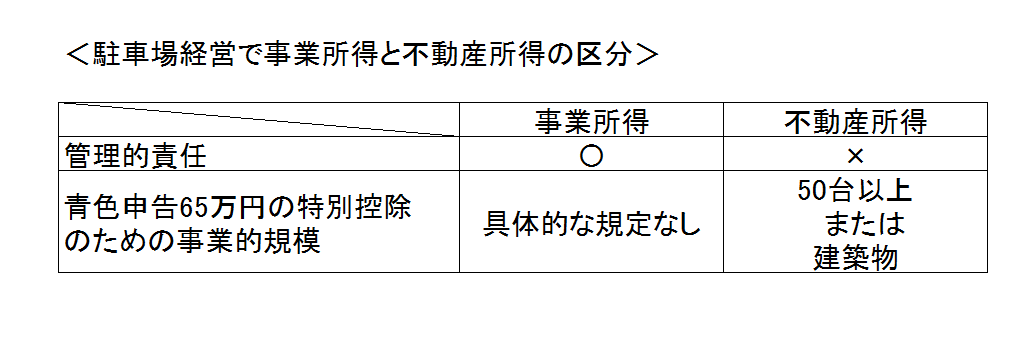

〇駐車場経営での不動産所得と事業所得、雑所得の分類とは

駐車場経営で事業所得と雑所得と、不動産所得の違いは、経営者の責任で自動車の管理を行われているかによります。自動車へのキズや盗難といった行為に対する責任を経営者が負うケースでは、事業所得、または、雑所得です。駐車場をフェンスなどで囲み、駐車場の入り口を規制して、管理者を置くといった形態が想定されます。一方、駐車場として借主に自動車を停めるスペースを提供しているだけの場合には、不動産所得です。事業所得と雑所得の違いは、事業的規模であれば事業所得になります。

〇駐車場経営は所得の区分で何が違う?

事業所得も不動産所得も、給与所得などとの損益通算や青色申告が可能ですが、不動産所得の方が厳しい要件があります。明確な基準はありませんが、不動産所得では駐車場経営の場合、おおよそ50台以上を運営していることが、事業的規模と認められる目安です。ただし、駐車場が建設物である場合には、台数を問わず、事業的規模と認められます。

不動産所得の場合、事業規模と認められないと、青色申告の65万円の特別控除が認められず、簡易帳簿による10万円の特別控除のみとなります。

さらに不動産所得で事業規模と認められない場合には、青色事業専従者給与として、生計を同一とする家族への給与の経費算入ができません。同様に白色申告でも、事業専従者控除の配偶者86万円、その他の親族50万円を控除することができません。

不要となった資産の除却損が出たときにも、事業的規模である場合には、全額必要経費として算入できますが、事業的規模でなければ、不動産所得の範囲内となります。賃貸料の回収不能による貸倒れ損失も、不動産所得の額を超えて控除することができません。また、事業的規模の場合には、税金の延納に関わる利子税を必要経費に含めることが可能です。

雑所得は青色申告ができないため、青色申告の特典を享受できず、給与所得などとの損益通算もできません。駐車場経営を税務面で考えると、事業的規模と認められる規模で、事業所得、あるいは、不動産所得とされる方が有利になるのです。

確定申告をしなければならないケース

副業として小規模で駐車場経営を行っているケースもありますが、どういった場合、確定申告が必要となるのでしょうか。

給与所得者が副業として駐車場経営を行っている場合には、ほかの所得と合算して、年間20万円を超えると、確定申告が必要です。駐車場代としての収入が20万円ではなく、固定資産税などの必要経費を引いた所得が20万円を超えるケースです。

給与所得者以外では、ほかの所得と合わせて38万円を超えると、確定申告の義務があります。

駐車場経営の確定申告方法について

〇駐車場経営の所得の考え方

駐車場経営の確定申告では、事業所得、不動産所得、雑所得のいずれであっても、所得は「収入―必要経費」です。

駐車場経営で収入となるのは、賃料や礼金、あるいは、駐車料金です。月極めの場合には、敷金を受領することもありますが、敷金は預り金のため、収入には含まれません。

必要経費には、租税公課や損害保険料、光熱費、修繕費、借入金の利子、減価償却費などが挙げられます。租税公課は駐車場に関わる固定資産税や都市計画税、個人事業税などです。駐車場の土地を購入した場合には、不動産免許税や登録免許税が掛かります。光熱費は駐車場に街頭を設置しているケースの電気代などです。不動産会社に管理を委託している場合には管理費、駐車場の管理で雇入れをしている場合には人件費も経費となります。アスファルト舗装をした場合など、10万円を超える資産を購入した場合には一括償却できず、減価償却費として、耐用年数に応じて形状していくことになります。

〇確定申告書作成の流れ

駐車場経営の確定申告では、確定申告書Bを使用します。白色申告の場合の収支内訳書は、事業所得と雑所得は一般用、不動産所得は不動産所得用を用います。青色申告の場合の青色申告決算書も、事業所得は一般用、不動産所得は不動産所得用です。

まず、収支内訳書や青色申告決算書を作成して、駐車場経営に関する所得を算出します。確定申告書Bに転記した後、給与所得などがあれば所得を合算します。各種控除額を引いて、税額を算出する流れです。

白色申告では、単式簿記による記帳も認められています。一方、青色申告で65万円の特別控除を受けるためには、複式簿記で記帳をし、確定申告の際には、貸借対照表と損益計算書の提出が必要なため、白色申告に比べて煩雑です。

〇青色申告を行う場合は手続きが必要

事業所得や不動産所得で青色申告をする場合には、「青色申告承認申請書」をその年の3月15日までに提出する必要があります。年度の途中で事業を始めた場合には、開業から2カ月以内となります。ただし、駐車場経営で青色申告の承認を受けられるのは、前述のように運営形態や事業規模が相応の場合に限ります。

まとめ

駐車場経営は、運営形態や事業的規模といえるかどうかによって、不動産所得と事業所得、雑所得のいずれに該当するかが変わってきます。確定申告にあたって、所得の区分に不安がある場合には、事前に税務署で相談してみましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。