2015年にマイナンバー制度が始まり、2017年から確定申告用紙にマイナンバーの記載が必須になっています。

確定申告をする人の中には、企業に勤めながら副業で所得を得ている人もいるかもしれません。

確定申告書にマイナンバーを記載することで、副業していることが会社にバレることを危惧している人もいるのではないでしょうか。副業が許可されている企業も増えてきましたが、まだまだ禁止している企業も多いのが実情です。

この記事ではマイナンバーで会社に副業がバレない方法と、マイナンバー制度の目的や源泉徴収票などの変更点を解説します。

目次

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

会社に副業がバレるリスクはマイナンバー導入前と変わらない

副業が会社にばれてしまうリスクがどれくらいあるかというと、「マイナンバーの導入によって、会社に副業がばれる可能性は今までより高くはなった。ただ、現実には今までとほぼ変わらない」というところでしょう。

副業が会社にバレる可能性が高くなったといわれる理由

可能性が高くなったというのは、マイナンバー制度の導入によって、会社が税務署に提出する源泉徴収票や支払調書、確定申告書にマイナンバーが記入されるようになったからです。税務署には複数の会社で働いている人の源泉徴収票や支払調書、確定申告書が集まり、収入情報を集約しやすくなりました。そのため、副業が税務署にばれやすくなるというわけです。そして、副業によって住民税が上がると、会社に副業を疑われやすいという状況になることは確かです。

現実には今までと変わらないというのは、そもそもマイナンバーは副業を摘発する目的を持った制度ではないからです。マイナンバーの利用目的はマイナンバー法で厳密に定められています。そして、会社が社員の副業を疑い、税務署に問い合わせても、税務署では答えることはありません。そのため、副業が会社に知られる可能性は、現状では変わらないということです。

副業が会社にばれる3大理由とその対応方法

副業が会社に知られる理由は何なのでしょうか。一般的に多いとされる3つの理由と対応方法をご紹介します。

【理由1】副業を確定申告しなければ会社にも税務署の調査が!

副業が違法ではない以上、税務署は申告されたものが副業かどうかは追及しません。

収入を申告しないことは違法ですし、税務署の徴税部門は無申告の是正も重要な業務なので、副業収入が多いのに申告しなかったり、無申告が続いたりすると、調査が入ります。

連絡は個人に対して行われますが、無視していると勤めている会社に連絡がいき、そこから疑われて副業が知られてしまうこともあります。一定以上の副収入がある場合は、必ず確定申告をしましょう。

【理由2】副業分の住民税も会社に通知される

個人の住民税は、給与から天引きする会社が多いので、天引きするための計算で、自社が支給している給与と住民税額の差から副業に気付かれる可能性があります。

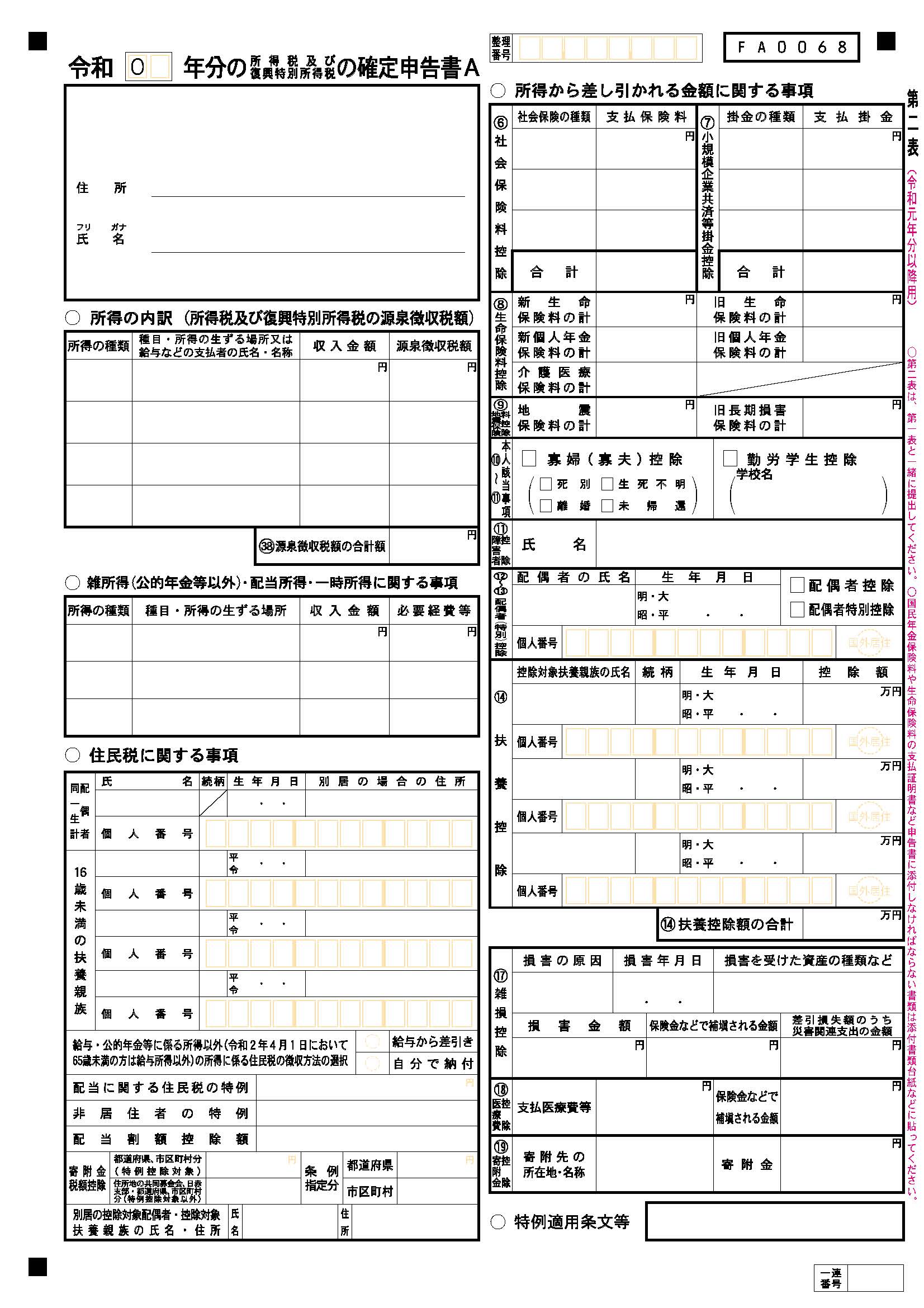

副業が会社にばれないようにするには、副業に対する住民税は、確定申告時に提出する確定申告書 第二表の「住民税に関する事項」の「自分で納付」欄に○印を入れます。

「自分で納付」に○印をすれば、副業分の住民税は自分で支払うことになり、会社には会社の給与分の住民税のみの通知が送られます。

【理由3】知り合いやネット民からの密告

意外と多い理由が密告です。居酒屋で酔い心地のまま副業自慢をしたり、SNSで副業仲間と大っぴらに交流していたりすると、会社や税務署に密告されるケースもあります。密告は考えている以上に多いものです。知られたくなければ不用意に話さない、ネットに公開しないということに尽きます。

副業が20万円以上になったら確定申告が必要

副業でどの程度のお金を得ると、確定申告の義務が生じるのでしょうか。

サラリーマンなどの給与所得者で、確定申告の義務がある人は2パターン考えられます。

1つ目は、2ヵ所以上から給与をもらっている人で、本業以外の所得の合計が20万円を超える場合です。

2つ目は、給与をもらっているのは1ヵ所でも、雑所得などにあたる所得の合計が20万円を超えるケースです。

雑所得や事業所得は収入から必要経費を引いたものが所得になります。例えば、翻訳をして10万円の収入を得た場合、翻訳のために10,000円の辞書を購入していると、所得は90,000円となります。

合計で20万円以下の所得となる副業であれば、確定申告や納税の義務がないため、副業によって住民税が増えることはありません。マイナンバーが導入されても、これまでと同様に20万円以下の副業であれば、税務上の理由で副業がばれることは考えにくいのです。

マイナンバーで年末調整や源泉徴収票が変わった

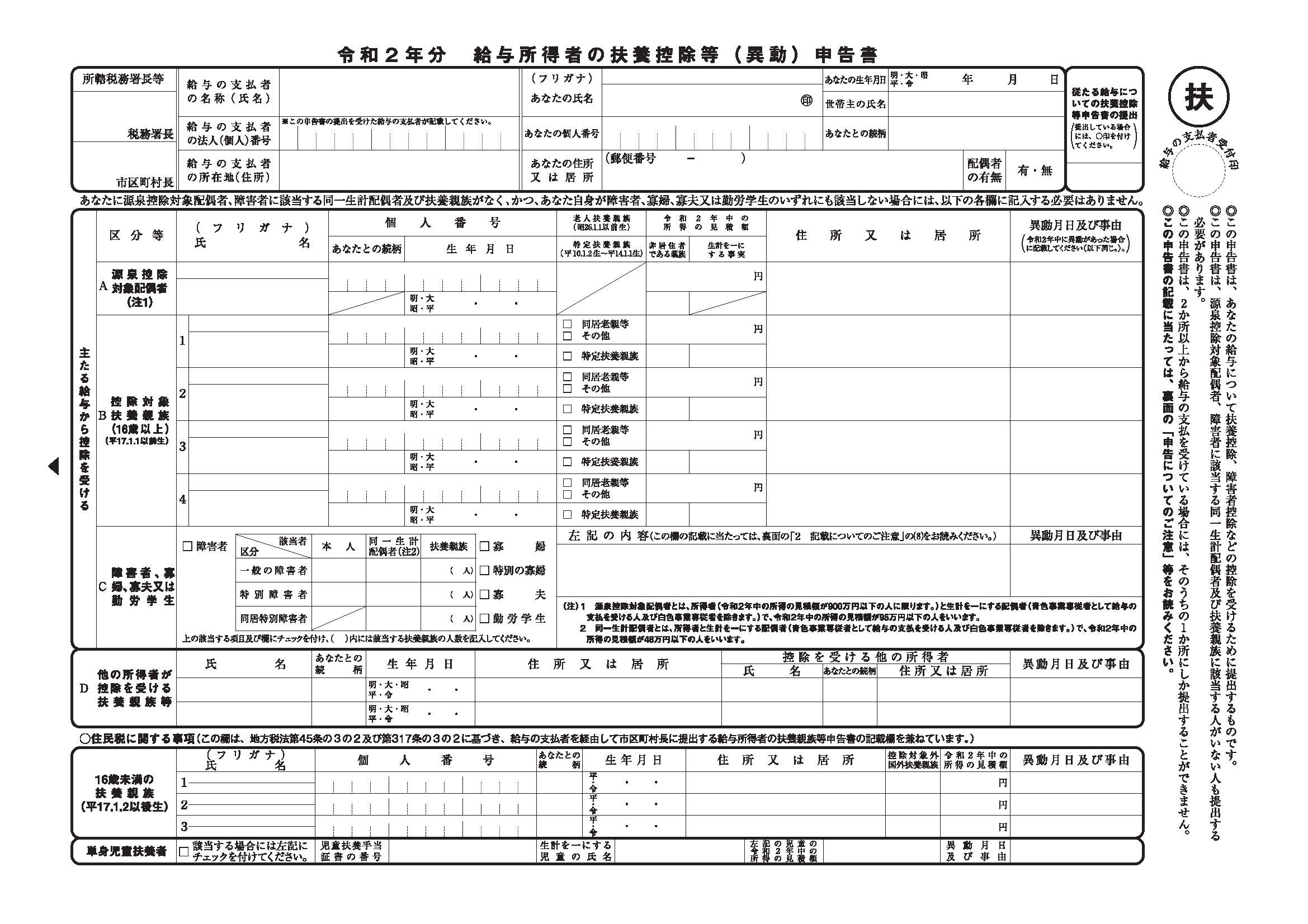

マイナンバーを、具体的にどのように書類へ記入するのか見ていきます。ここでは、おもな勤務先に提出する「扶養控除等(異動)申告書」を例にご説明します。

引用元:国税庁

「あなたの個人番号」のところに、自身のマイナンバーを記入します。申告者本人だけでなく、「主たる給与から控除を受ける」の「A 扶養対象配偶者」「B 控除対象扶養親族(16歳以上)」と、「住民税に関する事項」の「16歳未満の扶養親族」にあたる親族がいる場合は、該当する欄に各々のマイナンバーも必要です。

事業主がマイナンバーを記載した帳簿を備えた場合には、「扶養控除等(異動)申告書」へのマイナンバーの記入は不要です。

会社員や公務員は、その年の最初の給料を受ける前日までに扶養控除等(異動)申告書を提出することで、配偶者控除や扶養控除が適用され、給与所得の源泉徴収税額表の甲欄で源泉徴収されます。この書類を提出するということは、その会社が主要な勤務先だという宣言になります。ですから、扶養控除等(異動)申告書は1ヵ所にしか提出することができず、これを提出した会社以外は副業扱いになります。

扶養控除等(異動)申告書を基に、会社が税務署へ提出する源泉徴収票には、本人及び扶養する親族のマイナンバーが記載されます。しかし、本人へ交付される源泉徴収票は、マイナンバーの記載がないものになります。

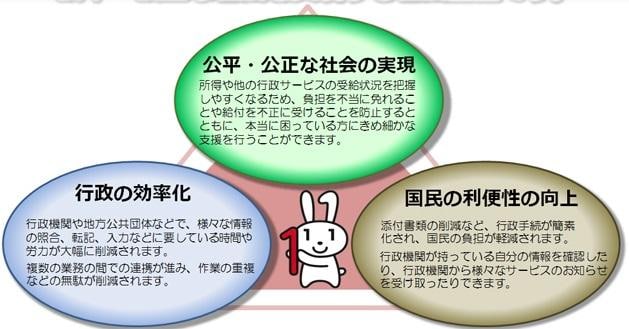

マイナンバーの目的は「国民の利便性の向上」と「行政の効率化」「公正で公平な社会の実現」

マイナンバー制度は、2015年10月に「行政手続における特定の個人を識別するための番号の利用等に関する法律」が施行されたことにより、2016年に利用が始まりました。

単に各自治体の事務効率化を目指していた住基ネットとは異なり、国や自治体の各機関の連携とユーザーのメリットを考えた制度になっています。

マイナンバーの導入で、行政手続きの手間が削減されるとともに、受給可能な行政サービスのお知らせを受けられるようになってきています。1人に1つの番号が付与されるマイナンバー制度の導入によって、「国民の利便性の向上」と「行政の効率化」を図ることができ、行政が国民の所得やほかに受給している行政サービスを把握することで、「公正で公平な社会の実現」に寄与するのです。

<マイナンバー制度の導入のポイント>

引用元:総務省

マイナンバー制度導入の背景には、3つのポイントがあります。これまで、複数の行政機関からは基礎年金番号や健康保険被保険者番号、納税者番号などが交付されていました。そのため、市町村役場や税務署など複数の機関を回って、必要な書類を集めて提出するという個別の手続きが必要だったのです。

オンラインサービスのe-Taxで確定申告を行うときにもマイナンバーが必要です。

e-Taxには、マイナンバー方式とID・パスワード方式の2つがあります。e-Taxを利用すればインターネット状で確定申告を終わらせることができるので、わざわざ税務署に足を運ぶ必要がありません。

e-Taxでのマイナンバーの利用方法については関連記事を参照してください。

マイナンバーで各種控除の適用漏れ・適用ミスが防げる?

マイナンバーの導入により税務署が確定申告や年末調整での各種控除の適用漏れや適用ミスを把握しやすくなることがあります。

「複数のアルバイトをしている子供の所得が扶養親族となる所得を超えているのに、父親に扶養控除が適用されている」「同居していない両親に仕送りをしているため、扶養親族として兄と弟の両方が扶養を受けている」といったケースでは、各種控除の適用ミスを税務署から是正を受けられる可能性が高まるのです。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

まとめ

確定申告をするときにマイナンバーを記載提出したとしても、会社に副業していることは直接的に知られるリスクは導入前とかわことはありません。

しかし、副業分の住民税をも会社の給料から引かれたままにするとるので、同じ給与の従業員に比べて住民税額が多くなることでければ、そこで副業をしていることがバレる可能性があるでしょう。

また、確定申告を怠ると、会社に税務署から調査が入ることがあります。

他にも知人やネットから会社に情報が入ることもあり得るので、マイナンバーに関係なく副業をしていることがバレることもあるのです。

2か所以上から収入を得ており、副業収入が20万円を超えると確定申告が義務になります。

そのため、20万円以上の副業収入がある場合は、副業がバレないようにしっかり確定申告をしておきましょう。

税務署などに行く時間がない人は、確定申告ソフトfreeeを利用すれば、簡単に確定申告をすることが可能です。書類作成などの負担を減らすことができるので、ご利用ください。