年金受給者で公的年金等の収入金額が400万円以下かつ、その他の所得が20万円以下であれば、確定申告不要制度の要件を満たすため、確定申告が不要になります。

ただし、年金をもらいながら働いていて公的年金以外に納税の対象となる所得が一定額以上ある場合は、確定申告をしなければなりません。

本記事では、年金受給者で確定申告が必要なケースと不要なケース、確定申告の流れなど詳しく解説します。

なお、本記事では公的年金の確定申告について解説します。個人年金(iDeCo)の確定申告について知りたい人は以下の記事を参考にしてみてください。

確定申告にまつわるお役立ち記事はこちら

▶︎ 確定申告とは?全くわからない人向けに申告の流れ・対象者について解説!

▶︎ iDeCo(個人型確定拠出年金)は確定申告が必要?対象と申請方法について解説!

目次

- 年金は確定申告の対象?

- 確定申告の対象かどうかの確認方法

- 年金をもらいながら働くと確定申告の対象になる場合も

- 公的年金等控除額は年金以外の所得額によって異なる

- 所得が年金のみまたは年金以外の所得が1,000万円以下の場合

- 年金以外の所得が年間1,000万円超2,000万円以下

- 公的年金等の雑所得以外の所得が2,000万円超の場合

- 年金受給者で確定申告が必要な人【例題付き】

- 収入が公的年金のみで年間400万円を超える人

- 公的年金と年間20万円を超える個人年金がある人

- 公的年金と年間20万円を超える給料がある人

- 年金受給者で確定申告が不要な人

- 医療費控除などの控除を受けたい場合には確定申告(還付申告)が必要

- 確定申告のやり方・流れ

- 確定申告の対象外でも住民税の申告は必要になる場合がある

- まとめ

- 確定申告をかんたんに終わらせる方法

- よくある質問

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

年金は確定申告の対象?

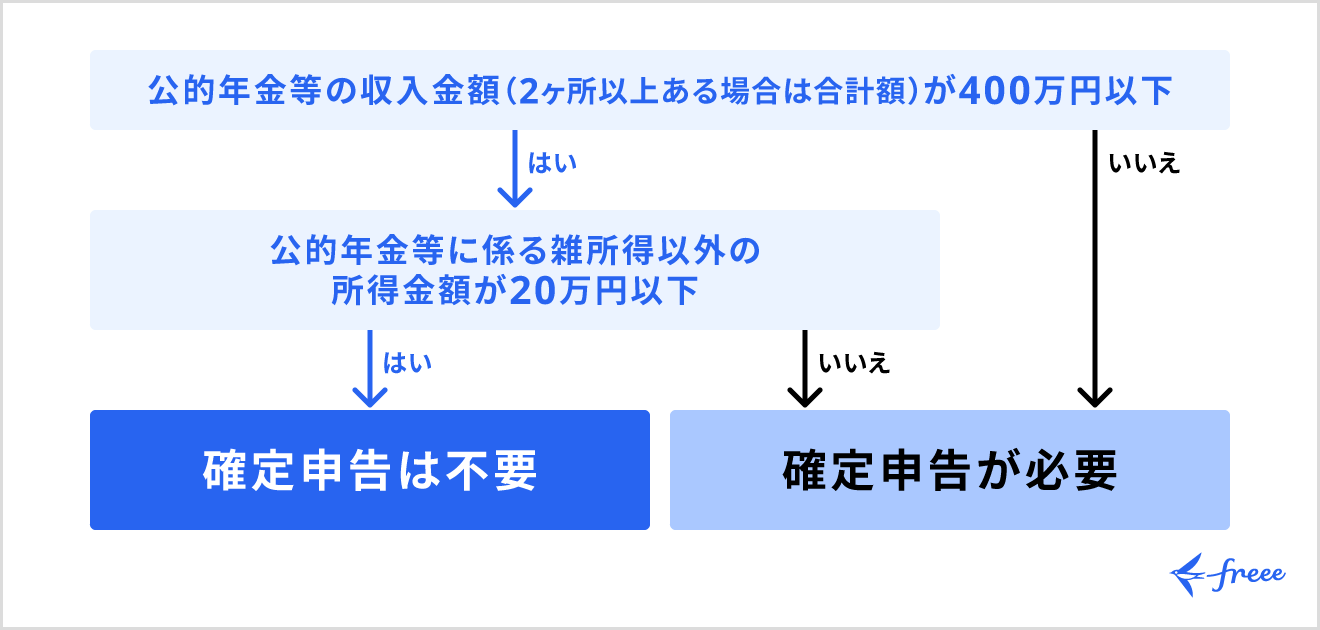

年金収入は税制上「雑所得」に該当し、課税の対象となるため、確定申告の対象です。ただし、年金受給者には「確定申告不要制度」が設けられており、以下の条件を満たす人は確定申告が不要になります。

自身が確定申告の対象かどうかは以下のチャートでもご確認いただけます。

確定申告の対象かどうかの確認方法

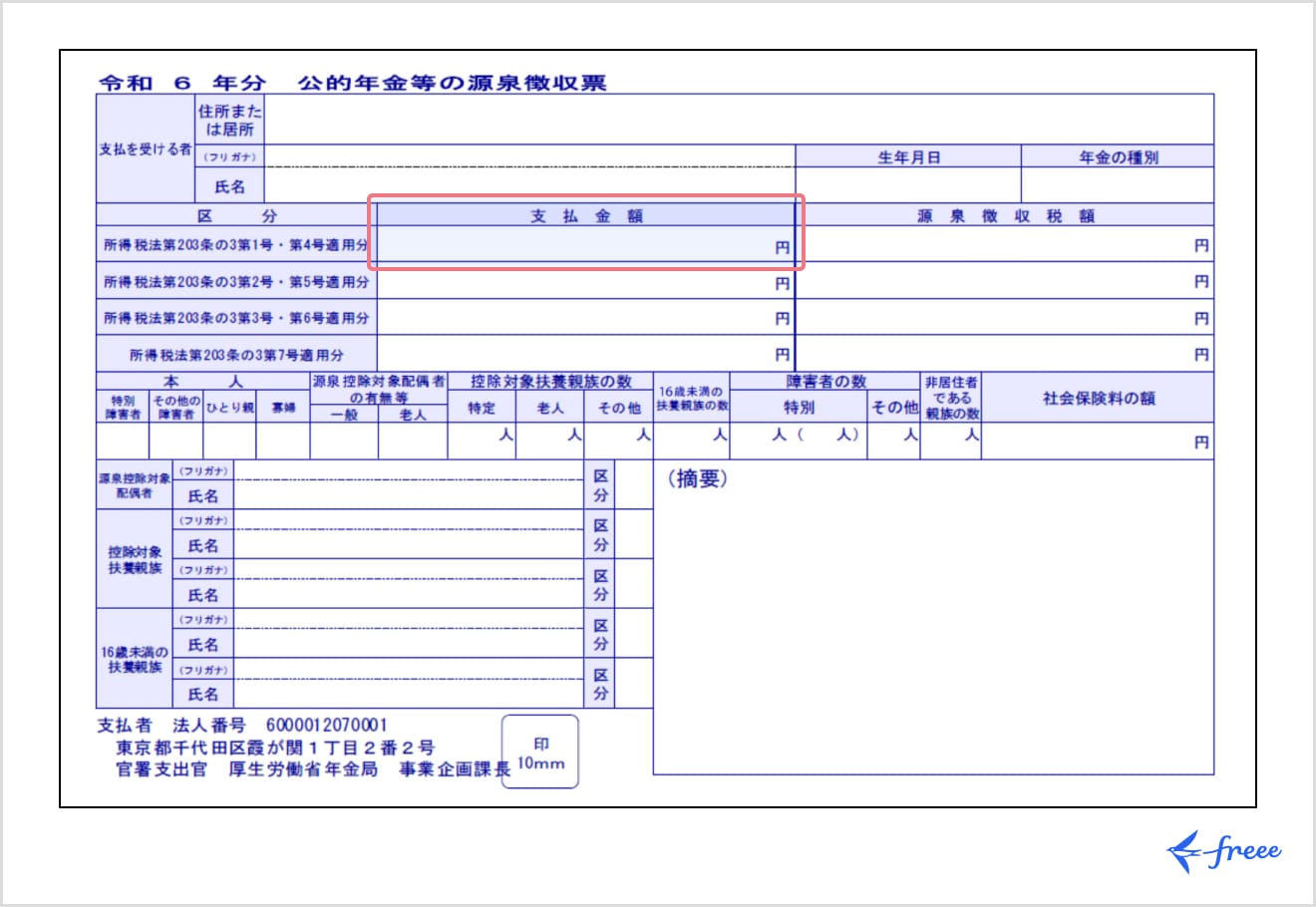

公的年金の収入金額は、毎年1月頃に日本年金機構から送付される「公的年金等の源泉徴収票」で確認できます。

源泉徴収票の「支払金額」欄に記載されている金額が、1年間に支払われた年金の総支給額です。「支払金額」欄に記載された公的年金等の金額が400万円以下であれば確定申告は不要です。*公的年金等以外の所得が20万円以下の場合

公的年金等控除については、後述「公的年金等控除額は年金以外の所得額によって異なる」で解説します。

複数の年金を受給している場合は、それぞれの源泉徴収票の支払金額を合算しましょう。たとえば、国民年金と厚生年金を受給しているケースでは、両方の源泉徴収票の支払金額を足し合わせた金額が年間の年金収入です。

なお、源泉徴収票を紛失した場合は、ねんきんネットや電話での再発行申請、または年金事務所などに足を運んでの再発行が可能です。また、ねんきんネットに登録すれば、パソコンやスマートフォンからいつでも年金支払額を確認できます。

出典:日本年金機構「公的年金等の源泉徴収票をなくしたとき」

年金をもらいながら働くと確定申告の対象になる場合も

上述したように、年金収入が400万円以下でも、年金以外で20万円を超える所得がある人は確定申告が必要です。たとえば、年金をもらいながらアルバイトやパートとして働いていたり、副業で所得があったりする場合がこれにあたります。

また、民間の個人年金や生命保険の満期返戻金など「公的年金以外の所得」の所得金額が20万円を超える場合も、確定申告不要制度の対象外になります。

| 所得の種類 | 内容 | 所得金額の計算方法 |

|---|---|---|

| 給与所得 | ・勤務先から受け取る給与や賞与 | 給与などの収入金額-給与所得控除 |

| 雑所得 (公的年金等を除く) | ・個人年金 ・副業で得た臨時的な報酬 | 総収入金額-必要経費 |

| 配当所得 (配当所得の申告不要制度を選択した場合は除く) | ・株式の配当金 ・投資信託の収益分配金など | 収入金額-株式などの元本取得に要した負債の利子 |

| 一時所得 | ・生命保険の満期返戻金など | (総収入金額-収入を得るためにかかった金額-特別控除額【最高50万円】)× 1/2 |

| 事業所得 | ・継続的に行った事業の報酬など | 総収入金額-必要経費 |

また、年金以外の所得が20万円以下で確定申告不要制度に該当する場合も、還付を受けるには確定申告が必要です。

【関連記事】

所得とは?収入・手取りとの違いや所得税額の計算方法を簡単に解説

公的年金等控除額は年金以外の所得額によって異なる

公的年金には公的年金等控除が設けられており、支給された年金額から公的年金等控除額を差し引いた額が課税対象となります。

公的年金等控除は、年金以外の所得額によって控除額や雑所得の計算方法が異なります。具体的には、以下の3つのパターンに分けられます。

【ケース別】公的年金等控除額

所得が年金のみまたは年金以外の所得が1,000万円以下の場合

課税対象となる金額は、1年間で支給された年金から以下表の(B)公的年金等控除額を差し引いた額です。なお収入金額とは、年金受給額を指します。

| 年齢 | (A) | (B) |

|---|---|---|

| 公的年金等の 収入金額の合計額 | 公的年金等控除額 | |

| 65歳 未満 | 60万円以下 | 600,000円 |

| 60万円超 130万円未満 | 600,000円 | |

| 130万円以上 410万円未満 | 収入金額 × 0.25 + 275,000円 | |

| 410万円以上 770万円未満 | 収入金額 × 0.15 + 685,000円 | |

| 770万円以上 1,000万円未満 | 収入金額 × 0.05 + 1,455,000円 | |

| 1,000万円以上 | 1,955,000円 | |

| 65歳 以上 | 110万以下 | 1,100,000円 |

| 110万超 330万円未満 | 1,100,000円 | |

| 330万円以上 410万円未満 | 収入金額 × 0.25 + 275,000円 | |

| 410万円以上 770万円未満 | 収入金額 × 0.15 + 685,000円 | |

| 770万円以上 1,000万円未満 | 収入金額 × 0.05 + 1,455,000円 | |

| 1,000万円 | 1,955,000円 |

計算し、算出額が0円以下の場合は課税対象はないということになります。たとえば、65歳未満で1年間の年金受給額が50万円だった場合は、50万円ー60万円=-10万円となり、課税対象はありません。

【65歳未満で1年間の年金受給額が60万円だった場合】

600,000 ー 600,000(公的年金等控除額)= 0(円)

【65歳以上で1年間の年金受給額が300万円だった場合】

3,000,000 ー 1,100,000(公的年金等控除額)= 1,900,000(円)

【65歳以上で1年間の年金受給額が450万円だった場合】

4,500,000 ー (4,500,000 × 0.15 + 685,000)= 3,140,000(円)

年金以外の所得が年間1,000万円超2,000万円以下

課税対象となる金額は、1年間で支給された年金から以下表の(B)公的年金等控除額を差し引いた額です。なお収入金額とは、年金受給額を指します。

| 年齢 | (A) | (B) |

|---|---|---|

| 公的年金等の 収入金額の合計額 | 公的年金等控除額 | |

| 65歳 未満 | 50万円以下 | 500,000円 |

| 50万円超 130万円未満 | 500,000円 | |

| 130万円以上 410万円未満 | 収入金額 × 0.25 + 175,000円 | |

| 410万円以上 770万円未満 | 収入金額 × 0.15 + 585,000円 | |

| 770万円以上 1,000万円未満 | 収入金額 × 0.05 + 1,355,000円 | |

| 1,000万円以上 | 1,855,000円 | |

| 65歳 以上 | 100万以下 | 1,000,000円 |

| 100万超 330万円未満 | 1,000,000円 | |

| 330万円以上 410万円未満 | 収入金額 × 0.25 + 175,000円 | |

| 410万円以上 770万円未満 | 収入金額 × 0.15 + 585,000円 | |

| 770万円以上 1,000万円未満 | 収入金額 × 0.05 + 1,355,000円 | |

| 1,000万円 | 1,855,000円 |

計算し、算出額が0円以下の場合は課税対象はないということになります。たとえば、65歳未満で1年間の年金受給額が40万円だった場合は、40万円ー50万円=-10万円となり、課税対象はありません。

【65歳未満で1年間の年金受給額が50万円だった場合】

500,000 ー 500,000(公的年金等控除額)= 0(円)

【65歳以上で1年間の年金受給額が300万円だった場合】

3,000,000 ー 1,000,000(公的年金等控除額)= 2,000,000(円)

【65歳以上で1年間の年金受給額が450万円だった場合】

4,500,000 ー (4,500,000 × 0.15 + 585,000)= 3,240,000(円)

公的年金等の雑所得以外の所得が2,000万円超の場合

課税対象となる金額は、1年間で支給された年金から以下表の(B)公的年金等控除額を差し引いた額です。なお収入金額とは、年金受給額を指します。

| 年齢 | (A) | (B) |

|---|---|---|

| 公的年金等の 収入金額の合計額 | 公的年金等控除額 | |

| 65歳 未満 | 40万円以下 | 400,000円 |

| 40万円超 130万円未満 | 400,000円 | |

| 130万円以上 410万円未満 | 収入金額 × 0.25 + 75,000円 | |

| 410万円以上 770万円未満 | 収入金額 × 0.15 + 485,000円 | |

| 770万円以上 1,000万円未満 | 収入金額 × 0.05 + 1,255,000円 | |

| 1,000万円以上 | 1,755,000円 | |

| 65歳 以上 | 90万以下 | 900,000円 |

| 90万超 330万円未満 | 900,000円 | |

| 330万円以上 410万円未満 | 収入金額 × 0.25 + 75,000円 | |

| 410万円以上 770万円未満 | 収入金額 × 0.15 + 485,000円 | |

| 770万円以上 1,000万円未満 | 収入金額 × 0.05 + 1,255,000円 | |

| 1,000万円 | 1,755,000円 |

計算し、算出額が0円以下の場合は課税対象はないということになります。たとえば、65歳未満で1年間の年金受給額が30万円だった場合は、30万円ー40万円=-10万円となり、課税対象はありません。

【65歳未満で1年間の年金受給額が40万円だった場合】

400,000 ー 400,000(公的年金等控除額)= 0(円)

【65歳以上で1年間の年金受給額が300万円だった場合】

3,000,000 ー 900,000(公的年金等控除額)= 2,100,000(円)

【65歳以上で1年間の年金受給額が450万円だった場合】

4,500,000 ー (4,500,000 × 0.15 + 485,000)= 3,340,000(円)

年金受給者で確定申告が必要な人【例題付き】

年金受給者で確定申告が必要になる代表的なケースは主に以下のとおりです。

年金受給者で確定申告が必要なケース

ここからは、それぞれの課税対象となる所得の計算方法を例題を用いて解説します。

収入が公的年金のみで年間400万円を超える人

年金収入が年間で400万円を超える人は確定申告不要制度の対象外となり、確定申告が必要です。たとえば、65歳以上で年間480万円の年金受給がある人の課税所得は以下のように計算します。

【公的年金等控除額】

4,800,000円 × 0.15 + 685,000円 = 1,405,000円

【公的年金等に係る雑所得】

4,800,000円 ー 1,405,000円 = 3,395,000円

年金収入から控除額140万5千円を差し引いた339万5千円が公的年金等にかかる雑所得となり、これにかかる所得税を計算・申告します。

公的年金と年間20万円を超える個人年金がある人

公的年金は年間400万円以下でも、年間20万円を超える個人年金がある場合は、確定申告不要制度の対象外です。

たとえば、65歳以上で年間300万円の公的年金と年間120万円の個人年金を受け取っている場合の公的年金等にかかる雑所得は以下のように計算します。

この場合はまず公的年金と個人年金それぞれの所得額を算出し、それを合算した額が「公的年金等にかかる雑所得」となります。計算手順は以下のとおりです。

① 公的年金の所得額を計算する

▶︎ 3,000,000円 ー 1,100,000円(公的年金等控除)= 1,900,000円

② 個人年金の所得額 ※必要経費を90万円とする を計算する

▶︎ 1,200,000円 ー 900,000円 = 300,000円

③ ①と②の所得を合計して「公的年金等にかかる雑所得」を計算する

▶︎ 1,900,000円 + 300,000円 = 2,200,000円

公的年金と年間20万円を超える給料がある人

年金をもらいながら働いていて、年間20万円を超える給料を受け取っている場合も、確定申告不要制度の対象外です。

たとえば、65歳以上で年間120万円の公的年金と、アルバイト先から年間150万円の給料を受け取っている場合の合計所得額は以下のように計算します。なお、給与収入には給与所得控除が適用されるため、1年間の給与から給与所得控除を差し引いた額が給与所得となります。

① 公的年金等にかかる雑所得を計算する

▶︎ 1,200,000円 ー 1,100,000円(公的年金等控除)= 100,000円

② 給与所得を計算する

▶︎ 1,500,000円 ー 550,000円(給与所得控除)= 950,000円

③ ①と②を合算し、合計所得額を計算する

▶︎ 100,000円 + 950,000円 = 1,050,000円

確定申告の手順や必要書類などを知りたい人は、別記事「確定申告とは?全くわからない人向けにやり方・対象者をわかりやすく解説!」をあわせてご確認ください。

年金受給者で確定申告が不要な人

上述したように、確定申告不要制度の要件を満たす年金受給者は確定申告が不要です。この場合、すでに所得税は源泉徴収されているため、改めて確定申告する必要はありません。

- 収入が公的年金のみで年間400万円以下の人

- 400万円以下の公的年金収入と年間20万円以下の所得がある人

ただし、医療費控除やふるさと納税(寄附金控除)などの控除を受けたい場合は、確定申告をすることで税金が還付される可能性があります。これを還付申告といいます。

還付申告はしなくても罰則などはありませんが、しないと払いすぎた税金が返ってこないので、控除の要件を満たしている場合には申告するようにしましょう。各種控除については、後述の「医療費控除などの控除を受けたい場合には確定申告(還付申告)が必要」で解説しています。

【関連記事】

還付申告とは?対象となるケースや確定申告・年末調整との違いを解説

医療費控除などの控除を受けたい場合には確定申告(還付申告)が必要

年金受給者で確定申告不要制度の対象でも、各種控除を適用するためには確定申告しなければなりません。これを還付申告といいます。

控除とは、収入から一定の金額を差し引くことで、税負担を軽減する制度です。確定申告で適用される主な控除は以下のとおりです。

| 確定申告で適用できる主な控除 | 控除される内容 |

|---|---|

| 医療費控除 | 自身や自身と同一生計の配偶者・親族のために支払った医療費から所定の額を差し引いて最高200万円控除 |

| セルフメディケーション税制 (医療費控除の特例) | 健康の保持増進、疾病予防などに支払った費用のうち12,000円を超える部分から最高88,000円控除(2017年~2026年までの特例) ※医療費控除との併用は不可 |

| 社会保険料控除 | 自身や自身と同一生計の配偶者・親族が負担する社会保険料の支払いを控除 |

| 小規模企業共済等掛金控除 | 小規模企業共済法に規定された掛金などの支払いを控除 |

| 生命保険料控除 | 生命保険や医療保険、個人年金保険の保険料から最高12万円控除 |

| 地震保険控除 | 地震保険の保険料や掛金から最高5万円控除 |

| 寄附金控除 | 国や地方公共団体、特定公益増進法人へ寄附した金額の一定額を控除 |

| ふるさと納税 | ふるさと納税額から自己負担額2,000円を差し引いた額に所得税の税率を掛けた金額を控除(総所得金額等の40%が上限) |

| 雑損控除 | 災害や盗難、横領で資産に損害を受けた金額の一部を控除 |

| 住宅ローン控除 (住宅借入金等特別控除) | 住宅ローン残高から一定割合の金額を控除 |

| 政党等寄附金特別控除 | 政党や政治支援団体への寄附金の一部を控除 |

| 配偶者控除・扶養控除 | 生計を一にする配偶者や扶養親族1人につき一定額を所得から控除 |

| 寡婦控除 | 死別・離婚後で扶養親族がいる場合、年間27万円を所得から控除 |

| ひとり親控除 | 生計を一にする子(所得48万円以下)を持つひとり親の場合、年間35万円を所得から控除 |

【関連記事】

税金の控除制度とは? 所得控除・税額控除の種類や違いを解説

還付申告でも確定申告書を使用するため、手続き自体は確定申告と変わりません。なお、還付申告であれば、対象の年の翌年1月1日から5年間いつでも申告が可能です。

出典:国税庁「No.1100 所得控除のあらまし」

出典:国税庁「No.1200 税額控除」

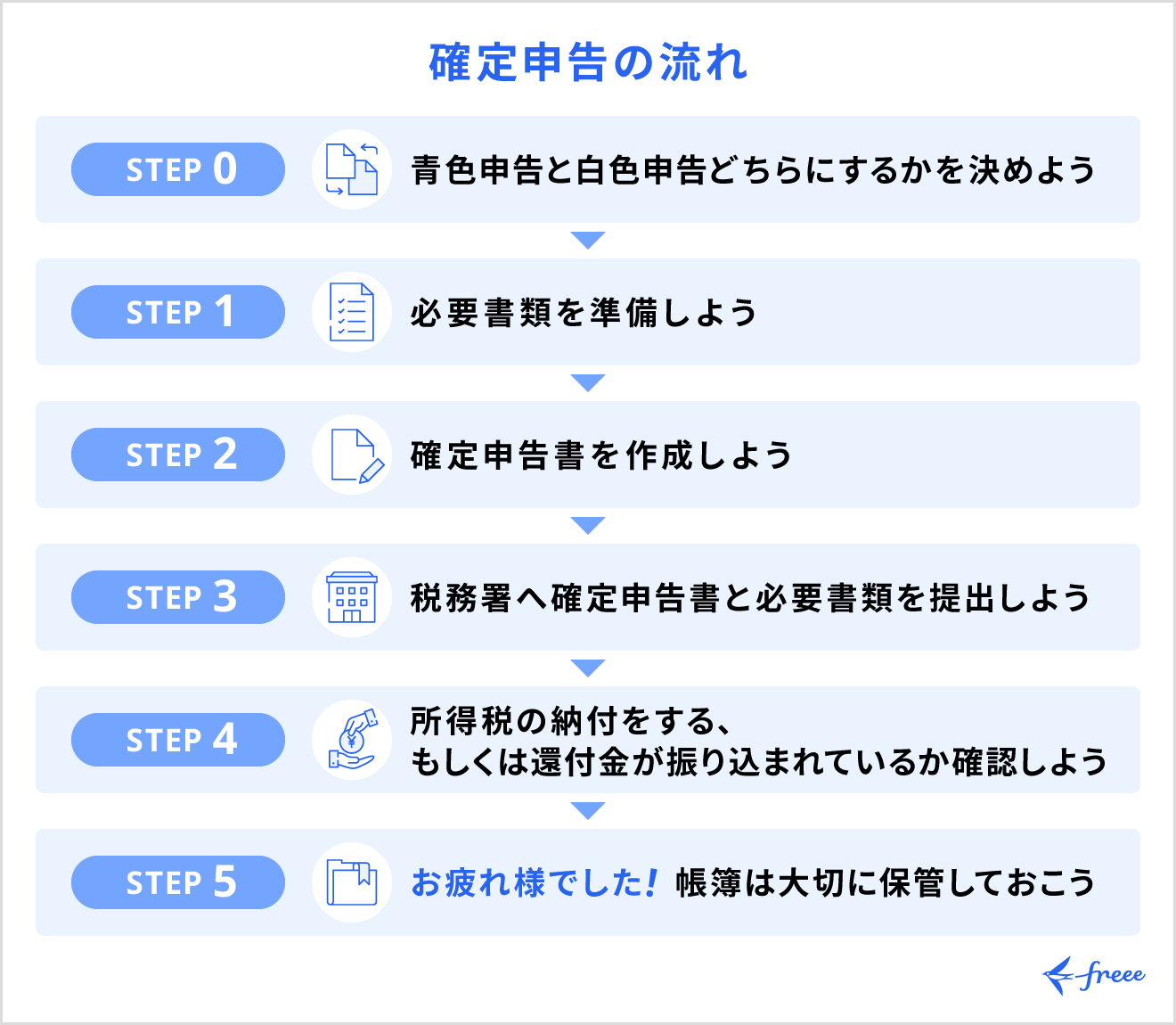

確定申告のやり方・流れ

確定申告の流れは以下のとおりです。

【▼ 各ステップごとに詳しく知りたい方はこちら】

確定申告とは?全くわからない人向けにやり方・対象者をわかりやすく解説!

確定申告には期間が設けられており、原則として対象の年の翌年2月16日から3月15日までです。開始日と最終日が土日になる場合には、翌月曜日に繰り越されます。

2025年(令和7年)分の確定申告期間は、2026年(令和8年)2月16日から3月16日です。

初めての確定申告で不安だったり、会計知識があまりなかったりする人には、会計ソフトの活用がおすすめです。確定申告対応のfreee会計を活用すれば、確定申告書の作成から提出までをオンラインで完結できます。また、帳簿付けも自動仕訳により効率化が可能です。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

確定申告の対象外でも住民税の申告は必要になる場合がある

所得税の確定申告の対象外であっても、以下に該当する場合は住民税の申告が必要です。

- 公的年金などに係る雑所得のみがあり、「公的年金等の源泉徴収票」に記載されている控除(社会保険料控除・配偶者控除・扶養控除・基礎控除等)以外の各種控除(※1)の適用を受ける場合

- 公的年金などに係る雑所得以外の所得がある場合(※2)

※1:生命保険料控除や地震保険料控除など

※2:生命保険や共済などの契約に基づいて支給される個人年金・給与所得・生命保険の満期返戻金など

なお、所得税の確定申告をしていれば、税務署から自治体に確定申告のデータが連携されます。この場合、自治体がデータをもとに住民税額を決定するため、住民税申告を行う必要はありません。

【関連記事】

住民税申告とは?確定申告との違いや申告書の提出方法・期限などを解説

まとめ

年金は税制上「雑所得」に該当し、課税対象です。ただし、年金受給者には確定申告不要制度が設けられており、要件を満たしていれば確定申告は不要です。

しかし、年金をもらいながら働いていて、年金以外の所得が1年間で20万円を超えている場合には、確定申告をしなければなりません。ほかにも、公的年金の受給額が1年間で400万円を超えている人も確定申告が必要です。

確定申告の義務がない人でも、医療費控除やふるさと納税などの控除を受けたい場合には、確定申告(還付申告)を行う必要があります。

会社勤めで確定申告をしたことがなかったり、会計知識があまりなかったりして不安な人は会計ソフトの活用がおすすめです。確定申告対応のfreee会計では、確定申告書の作成や日々の帳簿付けを自動化でき、オンライン上で書類の作成から提出までを完結できます。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

公的年金の種類は?

公的年金には「老齢年金」「障害年金」「遺族年金」の3種類あり、それぞれの受給条件は以下のとおりです。

- 老齢年金:65歳以上の被保険者(60歳からの繰り上げ受給または75歳までの繰り下げ受給も選択可能)

- 障害年金(※):病気やけがにより障害認定を受けた被保険者

- 遺族年金(※):生計を維持していた被保険者が死亡した遺族

(※)障害年金と遺族年金は非課税であり、確定申告の対象ではありません

年金受給者で確定申告が必要な人は?

400万円を超える公的年金や、公的年金以外に20万円を超える所得がある年金受給者は、確定申告が必要です。

確定申告が必要な年金受給者を詳しく知りたい人は「年金受給者で確定申告が必要な人【例題付き】」をご覧ください。

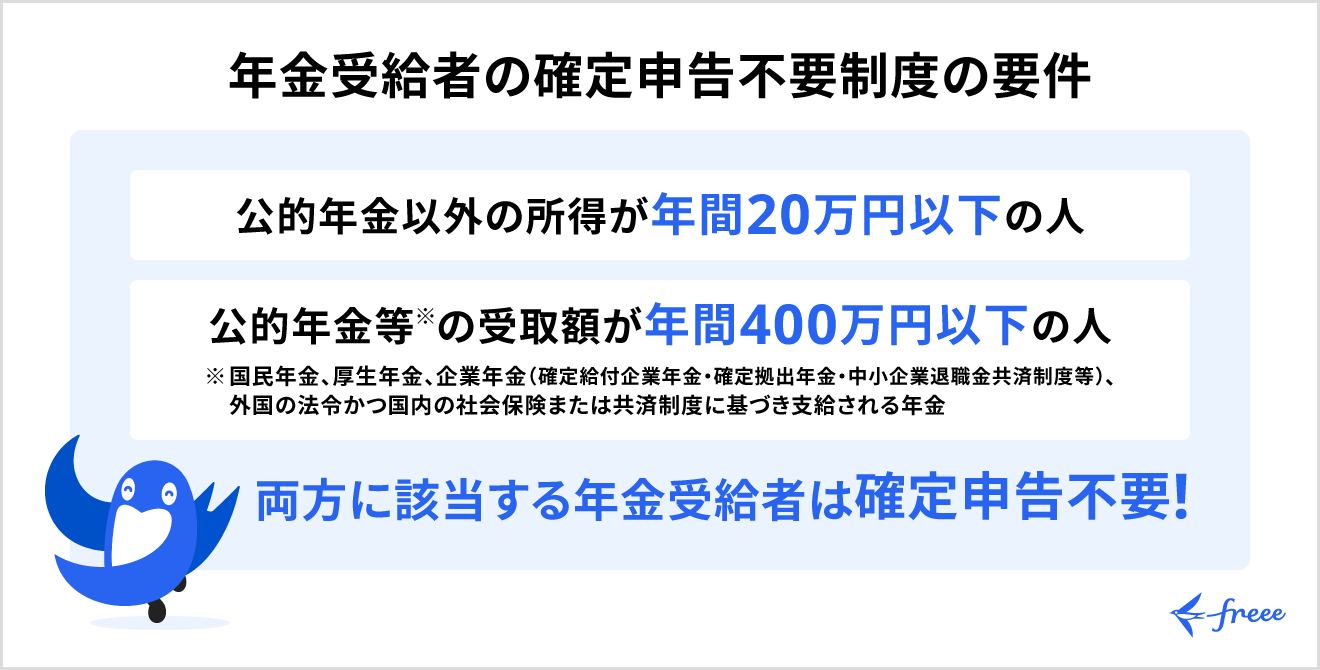

確定申告不要制度とは?

確定申告不要制度は、年金受給者が確定申告する負担を軽減する制度です。年金受給者で以下の要件を満たす人は、確定申告する必要はありません。

- 公的年金以外の所得が年間20万円以下の人

- 公的年金等(※)の受取額が年間400万円以下の人

(※)国民年金、厚生年金、企業年金(確定給付企業年金、確定拠出年金、中小企業退職金共済制度等)、外国の法令かつ国内の社会保険または共済制度に基づき支給される年金

参考文献

- 国税庁「No.1600 公的年金等の課税関係」

- 政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

監修 好川寛(よしかわひろし)

プロゴ税理士事務所。元国税調査官。国税(調査・相談2万件・審判実務)×民間(事業会社実務・PdM)の複眼的な視点が強み。クリエイター/IT・SaaS等の現代的ビジネス、海外取引・非居住者税務に明るい。