ふるさと納税とは、地域復興のために作られた制度で、応援したい地方自治体に寄附をするというものです。

自治体に直接税金を納めるのではなく、自治体に「寄附」をすることで、寄附金控除によって節税になります。また、それぞれの地方の名産品・特産物などが返礼品としてもらえることもあり人気を集めています。

節税できると聞いていても、実際にどれくらいの税金が控除されるのか、理解していない人も多いのではないでしょうか。ここでは、確定申告で税金が戻ってくる方法や控除額の上限、還付を受ける時期など、意外と知らないふるさと納税についてご紹介します。

目次

- ふるさと納税とは

- ふるさと納税の仕組み

- ふるさと納税は税金ではなく寄附金

- ふるさと納税を節税につなげるには確定申告が必要

- ふるさと納税による控除を受ける条件

- ふるさと納税をして確定申告が必要な人とは?

- ふるさと納税ワンストップ特例の適用を確認

- 企業版ふるさと納税とは

- 企業版ふるさと納税の税額控除割合

- 企業版ふるさと納税の税目ごとの特例措置の内容

- 企業版ふるさと納税制度の流れ

- 企業版ふるさと納税制度の留意事項

- ふるさと納税で所得税と住民税、控除される額はどれくらい?

- ふるさと納税が全額控除になる目安

- ふるさと納税で控除されたお金はいつ、どのような形で還付される?

- 確定申告を簡単に終わらせる方法

- まとめ

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

ふるさと納税とは

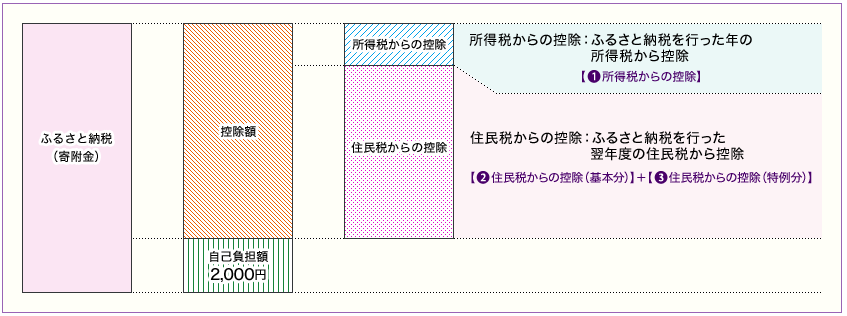

ふるさと納税とは、自身で希望した自治体に寄附をした場合、寄附金のうち2,000円を超える部分については、所得税や住民税から控除を受けることができる制度(一定の上限はあります)です。

例えば、年収700万円の給与所得者の方で扶養家族が配偶者のみの場合、30,000円のふるさと納税を行うと、2,000円を超える部分である28,000円(30,000円-2,000円)が所得税と住民税から控除されます。

ふるさと納税の仕組み

| 控除外 | 控除額 | ||

| 適用下限額 2,000円 | 所得税の控除額 (ふるさと納税額-2,000円)×所得税率 | 住民税の控除額(基本分) (ふるさと納税額-2,000円)×住民税率10% | 住民税の控除額(特例分) 住民税の2割を限度 |

出身地に限らず、お世話になった自治体や応援したい自治体は、ふるさと納税の対象となります。

参考・引用元:総務省「ふるさと納税の控除の仕組み」

ふるさと納税は税金ではなく寄附金

ふるさと納税は、住民税や所得税など税金の代わりになるものではありません。名前からして自治体に税金を納めているように思われるかもしてませんが、法律上は自治体などの団体への寄附金として扱われます。

そのため、ふるさと納税をすることで、医療費控除と同じように寄附金控除として所得から差し引かれます。この寄附金控除、ふるさと納税をすることで所得税や住民税を節税することができます。

ふるさと納税を節税につなげるには確定申告が必要

いくらふるさと納税をしても、自動的に税金が還付されるわけではありません。税金の還付を受けるためには、確定申告を行い、寄附をしたことを証明する書類を添付する必要があります。

サラリーマンの方で年末調整をする場合、ふるさと納税用の確定申告書を利用する必要があります。しかし、現在は「ふるさと納税ワンストップ特例制度」が導入されており、事前に納税先の自治体で手続きを行えば、確定申告をしなくても還付を受けることができます。

事業所得者でふるさと納税をしている方は、白色申告や青色申告で寄附金控除を受けることができます。e-Taxでは書類の添付は必要ありませんが、必要な情報を入力します。

ふるさと納税による控除を受ける条件

ふるさと納税として寄付した金額の控除を受けるためには、ふるさと納税を行った年の確定申告が必要です。確定申告が不要なサラリーマンの方は、寄附先の団体が5つ以下であれば、寄附先の団体に申請することで寄附金控除を受けることができます。この制度を「ふるさと納税ワンストップ特例制度」といいます。

なお、5つ以上の団体にふるさと納税をしている方、またはふるさと納税の有無にかかわらず確定申告をする方(医療費控除や雑損控除を受けるために確定申告をする方を含みます)が、ふるさと納税で寄附金控除を受けるためには、ふるさと納税の金額を寄附金控除の計算に含めた確定申告書を提出する必要があります。

また、ワンストップ特例の申請をした人が誤って寄附金控除の申請をせずに確定申告をしてしまった場合には、更正の請求により寄附金控除の適用を受けることができます。

※ふるさと納税に係る総務大臣の指定がない地方公共団体に対する寄附金については、ふるさと納税の対象となりません。

※ふるさと納税ワンストップ特例の適用に関する申請書を提出している方であっても、ふるさと納税を行った年分と同じ年分の確定申告を行う場合には、ふるさと納税の金額を含めて寄附金控除額の計算を行う必要があります。

例えば、ふるさと納税ワンストップ特例の適用に関する申請書を提出された方が、医療費控除の適用を受けるために確定申告をする場合、医療費控除やその他の控除(社会保険料控除など)のほか、ふるさと納税の金額を寄附金控除額の計算に含めて確定申告を行う必要があります。

参考・引用元:

国税庁「ふるさと納税(寄附金控除)」

総務省「ふるさと納税に係る総務大臣の指定について」

国税庁|確定申告書等作成コーナー「ふるさと納税をされた方とワンストップ特例制度」

ふるさと納税をして確定申告が必要な人とは?

ここでは、ふるさと納税をした後に確定申告が必要な人について説明します。

1. 元々確定申告する必要のある人

給与が2,000万円以上の会社員、副収入が20万円以上の人、個人事業主、不動産収入がある人など、もともと確定申告が必要な人は、ふるさと納税でも確定申告をする必要があります。

2. 確定申告で税金の還付が受けられる人

住宅を購入して住宅ローン控除を受けた人の初年度確定申告や、高額の医療費を支払った医療費控除など、年末調整では申告できない控除がある場合は、ふるさと納税も申告する必要があります。

3. ふるさと納税をした自治体が6団体以上の人

会社員の方であれば、1年間に5団体以下の自治体に納税しており、「ふるさと納税ワンストップ特例制度」の手続きをしていれば、確定申告は不要です。ただし、6団体以上の場合は確定申告が必要です。

4. 「ふるさと納税ワンストップ特例制度」の申請をしていない人

ふるさと納税ワンストップ特例制度の申請期限は、令和3年分(2021年)の寄附をされた方は令和4年(2022年)1月10日です。この期限を過ぎてしまうと、制度を利用することができなくなってしまいます。その場合は、確定申告が必要となります。

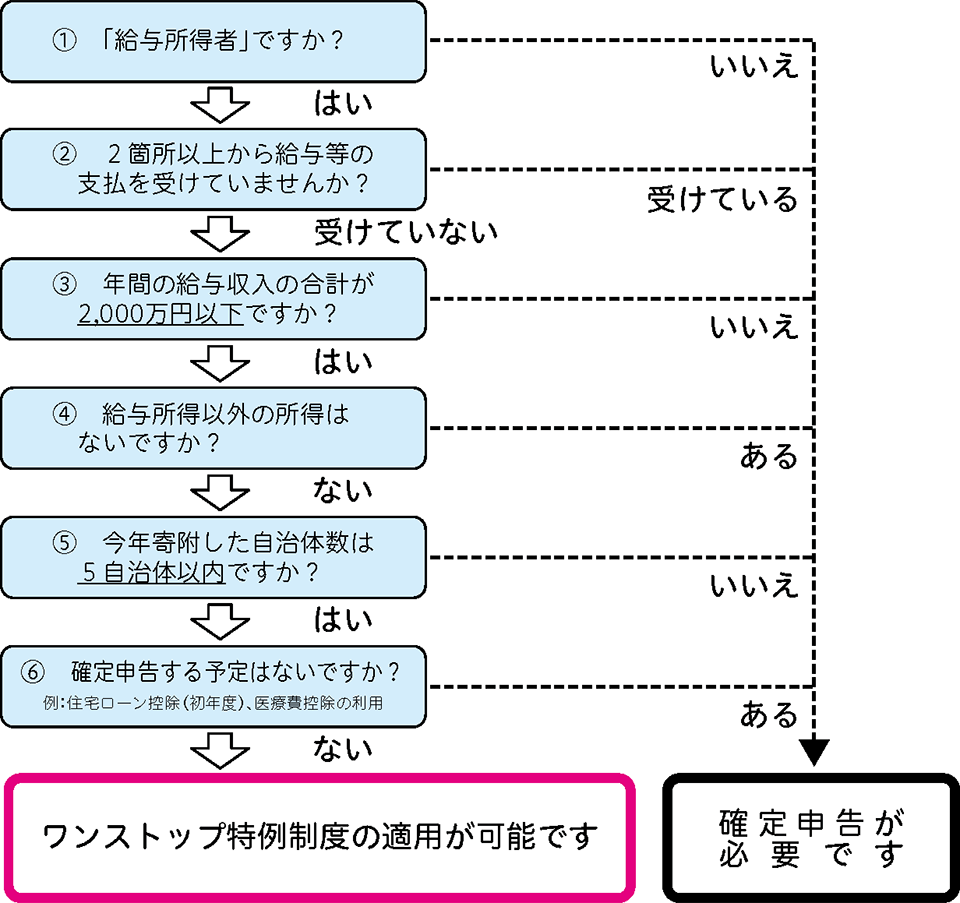

ふるさと納税ワンストップ特例の適用を確認

年金所得者に係る確定申告不要制度に該当される方は、⑤から確認してください。

ふるさと納税の申告漏れにご注意してください。

次の場合に該当する方は、ワンストップ特例の申請を行った場合であっても、ワンストップ特例を適用することができなくなり、その年のふるさと納税の全額について、所得税の確定申告を行う必要がありますのでご注意ください。

- 所得税の確定申告書を提出する場合 ( 医療費控除の適用を受けるために、確定申告をする場合など )

- ふるさと納税先の自治体数が6団体以上となる場合

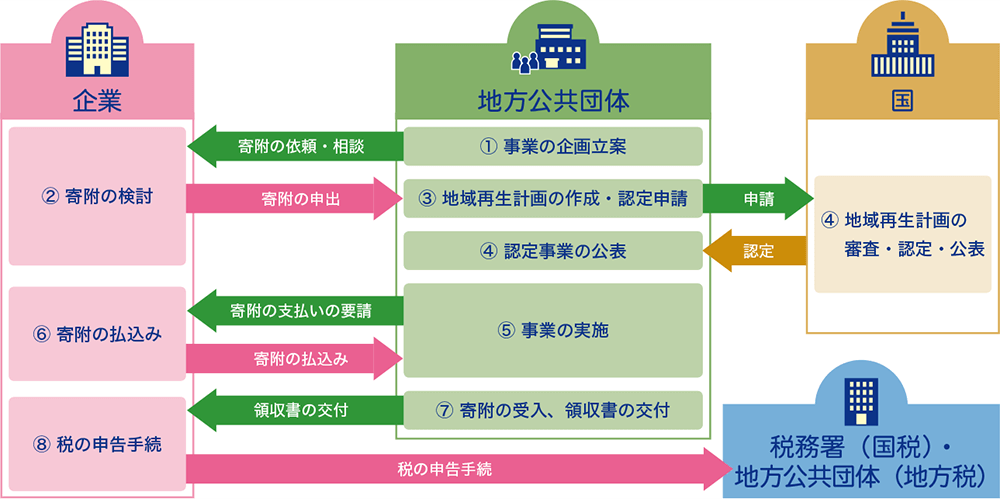

企業版ふるさと納税とは

2016年度に創設された企業版ふるさと納税(地方創生応援税制)は、国が認定した地方公共団体の地方創生プロジェクトに対し企業が寄附を行った場合に、寄附額の最大約9割を当該企業の法人関係税から税額控除する仕組みです。

企業版ふるさと納税の税額控除割合

| 損金算入 (約3割) 国税+地方税 | (4割) 法人住民税+法人税 | (2割) 法人事業税 | (1割) 企業負担 |

| 寄附額 | |||

企業版ふるさと納税の税目ごとの特例措置の内容

① 法人住民税:寄附額の4割

② 法人税:法人住民税で4割に達しない場合、その残額。ただし、寄附額の1割を限度

③ 法人事業税:寄附額の2割

※税額控除割合の引上げは、令和2年4月1日以後に開始する法人(寄附企業)の事業年度から適用されます。

企業版ふるさと納税制度の流れ

企業版ふるさと納税制度の留意事項

- 1回当たり10万円以上の寄附が1対象となります。

- 寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

例1:× 寄附の見返りとして補助金を受け取る。

例2:× 有利な利率で貸付をしてもらう。 - 本社※が所在する地方公共団体への寄附については、本制度の対象となりません。

※地方税法における「主たる事務所又は事業所」

例:A 県 B 市に本社が所在⇒ A 県と B 市への寄附は制度の対象外 - 以下の都道府県、市区町村への寄附については、本制度の対象となりません。

- 地方交付税の不交付団体である都道府県

- 地方交付税の不交付団体であって、その全域が地方拠点強化税制の支援対象外地域※とされている市区町村

※首都圏整備法で定める既成市街地・近郊整備地帯など

| 2019年度において対象外となる地方公共団体 | |

| 東京都 | 23特別区 |

| 立川市 | |

| 武蔵野市 | |

| 三鷹市 | |

| 府中市 | |

| 調布市 | |

| 小金井市 | |

| 国分寺市 | |

| 国立市 | |

| 多摩市 | |

| 瑞穂町 | |

| 神奈川県 | 川崎市 |

| 鎌倉市 | |

| 藤沢市 | |

| 厚木市 | |

| 海老名市 | |

| 寒川町 | |

| 中井町 | |

| 愛川町 | |

| 埼玉県 | 戸田市 |

| 和光市 | |

| 八潮市 | |

| 三芳町 | |

| 千葉県 | 市川市 |

| 浦安市 | |

| 印西市 | |

| 茨城県 | 守谷市 |

2019年度税制改正による運用改善

地方創生関係交付金との併用 地方創生関係交付金の対象事業に企業版ふるさと納税を活用した寄附を充当することが可能になりました。基金への積立要件の緩和 地方公共団体が寄附受入のための基金を設置することが容易になりました。寄附払込時期の弾力化 寄附額が事業費を上回らないことが確実に見込まれる場合には、事業費確定前の寄附の受領が可能となりました。

参考・引用元:内閣府 地方創生推進事務局「企業版ふるさと納税活用事例集」

参考・引用元:内閣府 地方創生推進事務局「企業版ふるさと納税の拡充・延長」

ふるさと納税で所得税と住民税、控除される額はどれくらい?

ふるさと納税をすると、寄附金控除として所得税や住民税が寄附額に応じて控除されます。それぞれ計算方法が異なるので、見ていきましょう。

所得税控除

所得税から控除される額は、以下の計算式で計算することができます。

(ふるさと納税額-2,000円) × 所得税の税率 = 所得税の控除(還付)

ふるさと納税で控除を受けることができる上限額は、総所得金額等の40%です。所得税率は年収によって異なり、累進課税(所得が多くなるほど税率が高くなる)を採用しています。課税所得にかかる所得税率は以下の表を参考にしてください。

| 課税される所得金額 | 税率 | 控除額 |

| 1,950,000円以下 | 5% | 0円 |

| 1,950,000円超 3,300,000円以下 | 10% | 97,500円 |

| 3,300,000円超 6,950,000円以下 | 20% | 427,500円 |

| 6,950,000円超 9,000,000円以下 | 23% | 636,000円 |

| 9,000,000円超 18,000,000円以下 | 33% | 1,536,000円 |

| 18,000,000円超 40,000,000円以下 | 40% | 2,796,000円 |

| 40,000,000円超 | 45% | 4,796,000円 |

参考:国税庁「所得税の税率」

住民税控除

住民税の控除額は、基本分と特例分の合計額となります。

<基本分の控除額>

(ふるさと納税額-2,000円) × 10% = 基本分の控除額

※上限は総所得金額等の30%

<特例分の控除額>

(ふるさと納税額-2,000円) × (100%-10%(基本分) - 所得税の税率)

= 特例分の控除額

※上記の控除額が、所得に応じて支払わなければならない住民税所得割額の2割を超えない場合は、計算方法が「住民税所得割額×20%」に変わります。

<控除額の計算>

引用元:総務省「控除額の計算」

ふるさと納税が全額控除になる目安

ふるさと納税で寄附金控除を受ける際には、自己負担金として2,000円を支払うだけで、残りの納税額が全額控除されるのが理想的です。

しかし、ふるさと納税の計算方法は複雑で、収入だけでなく、独身なのか結婚しているのか、子供がいるのかなどの世帯構成や、年金受給者なのか共働きなのかなどの条件によっても全額控除される上限額が変わってきます。また、住宅ローン控除や医療費控除などの他の控除があるかどうかによっても異なります。

全額控除されるふるさと納税額(年間上限)の目安

| ふるさと納税を行う本人の給与収入 | ふるさと納税を行う方の家族構成 | ||||||

| 独身 又は 共働き ※1 | 夫婦 ※2 | 共働き +子1人 (高校生※3) | 共働き +子1人 (大学生※3) | 夫婦 +子1人 (高校生) | 共働き +子2人 (大学生と高校生) | 夫婦 +子2人 (大学生と高校生) | |

| 300万円 | 28,000 | 19,000 | 19,000 | 15,000 | 11,000 | 7,000 | - |

| 325万円 | 31,000 | 23,000 | 23,000 | 18,000 | 14,000 | 10,000 | 3,000 |

| 350万円 | 34,000 | 26,000 | 26,000 | 22,000 | 18,000 | 13,000 | 5,000 |

| 375万円 | 38,000 | 29,000 | 29,000 | 25,000 | 21,000 | 17,000 | 8,000 |

| 400万円 | 42,000 | 33,000 | 33,000 | 29,000 | 25,000 | 21,000 | 12,000 |

| 425万円 | 45,000 | 37,000 | 37,000 | 33,000 | 29,000 | 24,000 | 16,000 |

| 450万円 | 52,000 | 41,000 | 41,000 | 37,000 | 33,000 | 28,000 | 20,000 |

| 475万円 | 56,000 | 45,000 | 45,000 | 40,000 | 36,000 | 32,000 | 24,000 |

| 500万円 | 61,000 | 49,000 | 49,000 | 44,000 | 40,000 | 36,000 | 28,000 |

| 525万円 | 65,000 | 56,000 | 56,000 | 49,000 | 44,000 | 40,000 | 31,000 |

| 550万円 | 69,000 | 60,000 | 60,000 | 57,000 | 48,000 | 44,000 | 35,000 |

| 575万円 | 73,000 | 64,000 | 64,000 | 61,000 | 56,000 | 48,000 | 39,000 |

| 600万円 | 77,000 | 69,000 | 69,000 | 66,000 | 60,000 | 57,000 | 43,000 |

| 625万円 | 81,000 | 73,000 | 73,000 | 70,000 | 64,000 | 61,000 | 48,000 |

| 650万円 | 97,000 | 77,000 | 77,000 | 74,000 | 68,000 | 65,000 | 53,000 |

| 675万円 | 102,000 | 81,000 | 81,000 | 78,000 | 73,000 | 70,000 | 62,000 |

| 700万円 | 108,000 | 86,000 | 86,000 | 83,000 | 78,000 | 75,000 | 66,000 |

| 725万円 | 113,000 | 104,000 | 104,000 | 88,000 | 82,000 | 79,000 | 71,000 |

| 750万円 | 118,000 | 109,000 | 109,000 | 106,000 | 87,000 | 84,000 | 76,000 |

| 775万円 | 124,000 | 114,000 | 114,000 | 111,000 | 105,000 | 89,000 | 80,000 |

| 800万円 | 129,000 | 120,000 | 120,000 | 116,000 | 110,000 | 107,000 | 85,000 |

| 825万円 | 135,000 | 125,000 | 125,000 | 122,000 | 116,000 | 112,000 | 90,000 |

| 850万円 | 140,000 | 131,000 | 131,000 | 127,000 | 121,000 | 118,000 | 108,000 |

| 875万円 | 145,000 | 136,000 | 136,000 | 132,000 | 126,000 | 123,000 | 113,000 |

| 900万円 | 151,000 | 141,000 | 141,000 | 138,000 | 132,000 | 128,000 | 119,000 |

| 925万円 | 157,000 | 148,000 | 148,000 | 144,000 | 138,000 | 135,000 | 125,000 |

| 950万円 | 163,000 | 154,000 | 154,000 | 150,000 | 144,000 | 141,000 | 131,000 |

| 975万円 | 170,000 | 160,000 | 160,000 | 157,000 | 151,000 | 147,000 | 138,000 |

| 1,000万円 | 176,000 | 166,000 | 166,000 | 163,000 | 157,000 | 153,000 | 144,000 |

| 1,100万円 | 213,000 | 194,000 | 194,000 | 191,000 | 185,000 | 181,000 | 172,000 |

| 1,200万円 | 242,000 | 239,000 | 232,000 | 229,000 | 229,000 | 219,000 | 206,000 |

| 1,300万円 | 271,000 | 271,000 | 261,000 | 258,000 | 261,000 | 248,000 | 248,000 |

| 1,400万円 | 355,000 | 355,000 | 343,000 | 339,000 | 343,000 | 277,000 | 277,000 |

| 1,500万円 | 389,000 | 389,000 | 377,000 | 373,000 | 377,000 | 361,000 | 361,000 |

| 1,600万円 | 424,000 | 424,000 | 412,000 | 408,000 | 412,000 | 396,000 | 396,000 |

| 1,700万円 | 458,000 | 458,000 | 446,000 | 442,000 | 446,000 | 430,000 | 430,000 |

| 1,800万円 | 493,000 | 493,000 | 481,000 | 477,000 | 481,000 | 465,000 | 465,000 |

| 1,900万円 | 528,000 | 528,000 | 516,000 | 512,000 | 516,000 | 500,000 | 500,000 |

| 2,000万円 | 564,000 | 564,000 | 552,000 | 548,000 | 552,000 | 536,000 | 536,000 |

※1.「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します(配偶者の給与収入が201万円以上の場合)。

※2.「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースを指します。

※3.「高校生」は「16歳から18歳の扶養親族」を指します。

※4.「大学生」は「19歳から22歳の特定扶養親族」を指します。

※中学生以下の子供は(控除額に影響がないため)、計算に入れる必要はありません。

例えば、「夫婦子1人(小学生)」は、「夫婦」と同額になります。また、「夫婦子2人(高校生と中学生)」は、「夫婦子1人(高校生)」と同額になります。

また、以下のページでは、給与収入と家族構成、寄附金額を入力して寄附金控除額の計算シミュレーション(Excel)できるシートがダウンロードできますので、ぜひ参考にしてみてください。

参考・引用元:総務省「ふるさと納税のしくみ|税金の控除について」

ふるさと納税で控除されたお金はいつ、どのような形で還付される?

確定申告をして寄附金控除が適用されると、それを元に所得税と住民税がいくら控除されるかが決まります。これらが一気に還付金として戻ってくることはありません。控除の結果、課税所得が減り、納めるべき住民税の額が減り、所得税の控除額が還付金という形で戻ってきます。

実際に控除が行われるのは、所得税は寄附をした翌年(確定申告をした年)に還付され、住民税は寄附した翌々年(確定申告した翌年度)に控除されます。

例外となるのは、ふるさと納税ワンストップ特例を利用した場合です。この制度を利用した場合、所得税からの控除は適用されませんが、その分も含めた控除額の全額が翌年の住民税から控除されます。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

まとめ

ふるさと納税で控除される金額の計算は複雑ですが、寄附をする際には最低でも大まかな金額は知っておくと良いでしょう。また、寄附をする前に、自分の家族構成やその他の控除額を確認しておくと良いでしょう。