住民税の納税額は、単に収入から計算されるのではなく、個人の状況に応じて所得額や納税額から一定の金額を控除したうえで計算されます。

本記事では、住民税の控除について基本的な流れや種類について解説します。記事の冒頭では、住民税の基本的な概要や計算方法もおさらいしているので、控除について理解を深めるうえでの事前情報として活用してください。

目次

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

住民税とは

住民税とは所得税と同様、1年間の所得を対象に課される税金のことですが、国に納める所得税とは異なり、住民税は自身の居住する自治体に納めます。

住民税には以下5つの種類があり、それぞれ税額と税率が異なります。

住民税の種類

- 均等割:市町村民税3,500円、道府県民税1,500円

- 所得割:市町村民税6%、道府県民税4%

- 利子割:税率5%

- 配当割:税率5%

- 株式等譲渡所得割:税率5%

本記事で解説する各種控除は、所得割の納税額を計算する際に適用されます。

住民税の控除の流れ

住民税の各種控除は、基礎控除や給与所得控除を除き、確定申告や住民税の申告を行うことで適用されます。

申告時には、源泉徴収票や領収書など、所得を証明する各種書類が必要です。受ける控除によって必要書類が異なりますので、申告前に必要書類を把握し、準備しておきましょう。

【関連記事】

【最新】確定申告の必要書類や準備するものをケース別にわかりやすく解説

住民税の納付額は?

所得割は、給与所得や事業所得に対して課税されます。この所得割と非課税世帯や個人を除いた世帯に一律に課税される均等割を合算した金額が、住民税の納税額となります。

ただし、一部の所得に対して課税方法が、異なる場合があります。所得が加わると、課税される住民税の額も変動するので注意が必要です。

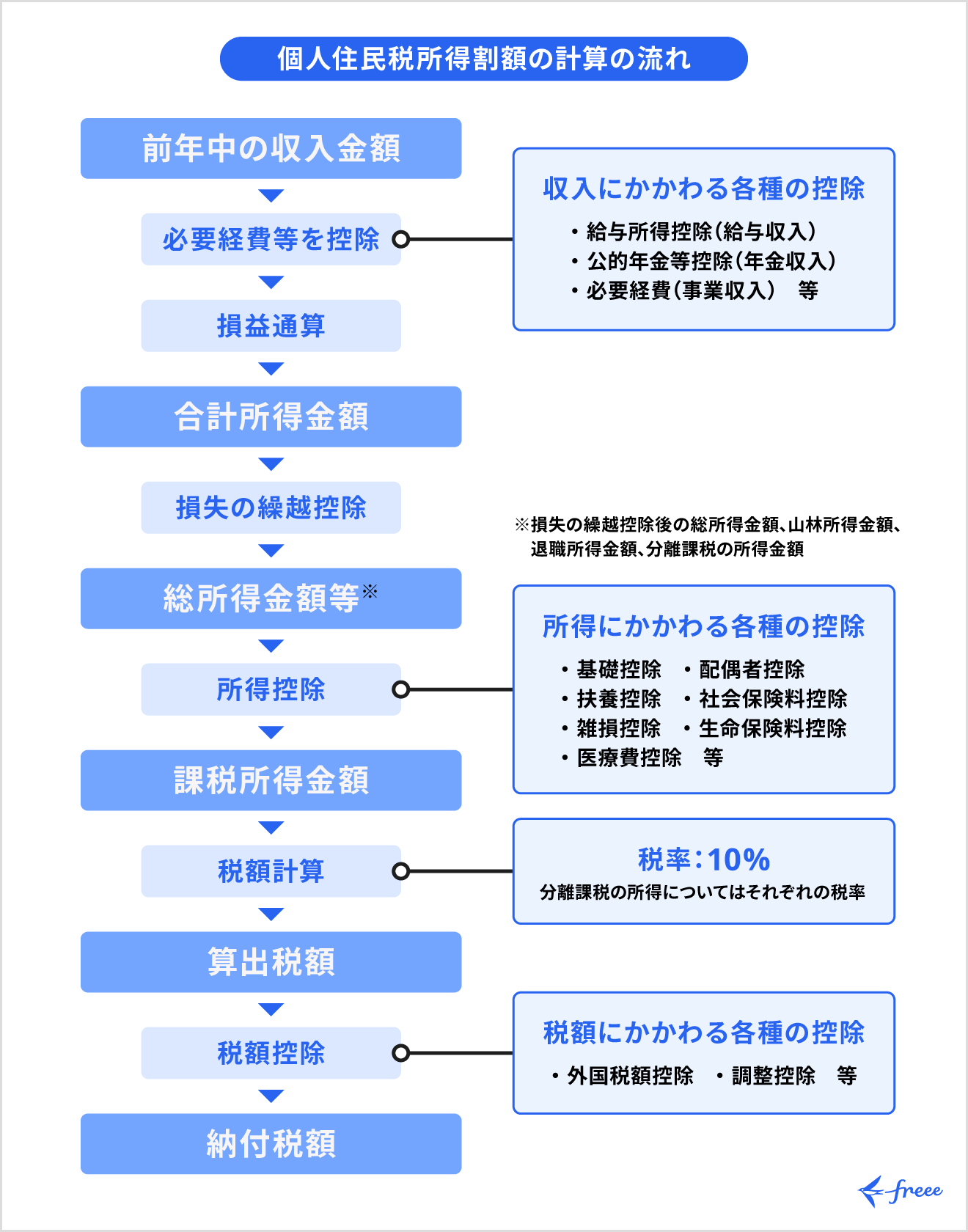

住民税の計算方法

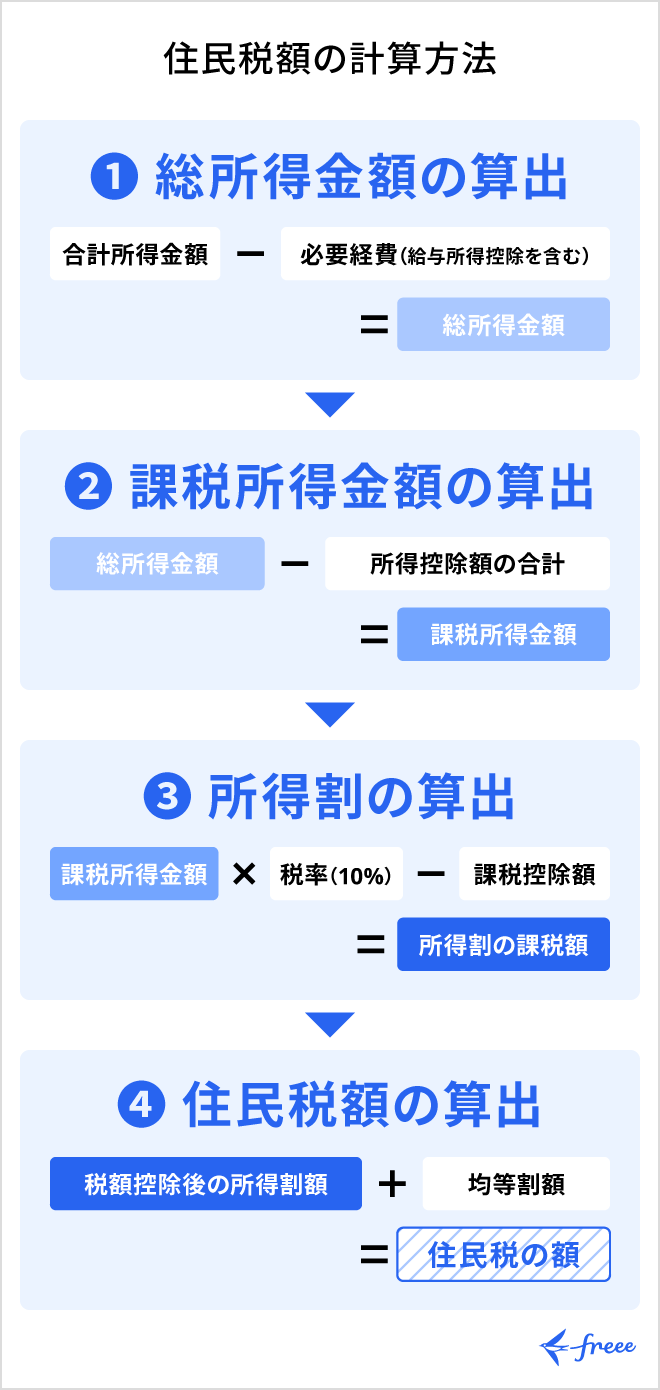

住民税の金額を正しく算出するためには、まず課税所得金額・所得割額を計算しなければなりません。

課税所得金額・所得割額の計算式も含めた住民税の基本的な計算方法は、以下のとおりです。

収入にかかる控除

収入にかかる控除には、給与所得控除および公的年金等控除があります。この控除は、合計の所得金額を算出する前に、所得税の申告方法のひとつである年末調整で差し引かれます。

フリーランスや自営業の場合は、総所得金額を算出する際に必要経費を差し引きます。

住民税の控除を計算する際には、各種控除はどのタイミングで控除されるのかを把握することが大切です。

給与所得控除および公的年金等控除

給与所得控除とは、給与収入から差し引かれる控除のことです。対して公的年金等控除は、国民年金・厚生年金・確定給付企業年金など、公的年金収入から差し引かれる控除を指します。

働き方の多様化を受け、さまざまな働き方をサポートする名目で、2021年より控除額が10万円引き上げられました。給与所得・公的年金所得がある場合は、年末調整・年金受給者が受け取る源泉徴収により一定の金額が控除されます。

給与所得控除

「控除額を主要国並みに漸次適正化する」という方針のもと、以下のように見直されました。

控除額は以下のとおりです。

| 給与収入金額(A) | 給与所得控除 |

|---|---|

| 162万5千円以下 | ・改正前:65万円 ・改正後:55万円 |

| 162万5千円超180万円以下 | ・改正前:A × 40% ・改正後:A × 40% - 100,000 (円) |

| 180万円超360万円以下 | ・改正前:A × 30% + 180,000(円) ・改正後:A × 30% + 80,000(円) |

| 360万円超660万円以下 | ・改正前:A × 20% + 540,000(円) ・改正後:A × 20% + 440,000(円) |

| 660万円超850万円以下 | ・改正前:A × 10% + 1,200,000(円) ・改正後:A × 10% + 1,100,000(円) |

| 850万円超1,000万円以下 | ・改正前:A × 10% + 1,200,000(円) ・改正後:1,950,000(円) |

| 1,000万円超 | ・改正前:2,200,000(円) ・改正後:1,950,000(円) |

公的年金等控除

公的年金等控除は、給与所得控除と異なり控除額に上限がありません。

年金所得者に対して手厚い仕組みだという指摘を受け、世代における公平性確保のため、2018年度の税制改正により見直しが行われ、2020年分より適用されました。

・公的年金等控除額は195万5,000円が上限(公的年金等の収入金額が1,000万円以上の場合)

・合計所得金額が1,000万円を超える場合は公的年金控除が減額(公的年金等に係る雑所得以外の所得を対象)

出典:豊川市「令和3年度以降から適用される主な税制改正」

公的年金等控除の改正前と改定後は、下記のように改正されました。

<改正前>※公的年金等収入金額を(A)とする

| 130万円未満(65歳未満) | 70万円 |

|---|---|

| 130万円以上410万円未満(65歳未満) | A × 25% + 375,000(円) |

| 330万円未満(65歳以上) | 120万円 |

| 330万円以上410万円未満(65歳以上) | A × 25% + 375,000(円) |

| 410万円以上770万円以未満 | A × 15% + 785,000(円) |

| 770万円以上1,000万円未満 | A × 5% + 1,555,000(円) |

| 1,000万円以上 | A × 5% + 1,555,000(円) |

<改正後>※公的年金等収入金額を(A)とする

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | 2,000万円超 | 1,000万円超2,000万円以下 | 1,000万円以下 |

|---|---|---|---|

| 130万円未満 (65歳未満) | 40万円 | 50万円 | 60万円 |

| 130万円以上410万円未満 (65歳未満) | A × 25% + 75,000(円) | A × 25% + 175,000(円) | A × 25% + 275,000(円) |

| 330万円未満 (65歳以上) | 90万円 | 100万円 | 110万円 |

| 330万円以上410万円未満 (65歳以上) | A × 25% + 75,000(円) | A × 25% + 175,000(円) | A × 25% + 275,000(円) |

| 410万円以上770万円以未満 | A × 15% + 485,000(円) | A × 15% + 585,000(円) | A × 15% + 685,000(円) |

| 770万円以上1,000万円未満 | A × 5% +1,255,000(円) | A × 5% + 1,355,000(円) | A × 5% + 1,455,000(円) |

| 1,000万円以上 | 1,755,000(円) | 1,855,000(円) | 1,955,000(円) |

出典:横浜市「住民税税制改正のお知らせ(令和3年度実施分)」

住民税の所得控除

日本の税制は、市民の生活や経済状況をより公平に反映させるために、さまざまな控除が設けられています。住民税は、一人ひとりの地域住民の税負担を公平にするために、13項目の所得控除を設けています。

住民税における所得控除の対象は以下のとおりです。

控除の種類

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

これらの所得控除は、納税者の扶養親族の人数や、病気・災害による出費の有無など、個人的な事情も鑑みた税負担を求めるために設けられた制度です。

出典:総務省「これまでの個人住民税の主な改正について」

基礎控除

全ての納税者が対象となる控除を、基礎控除といいます。合計所得金額が2,400万円以下の場合を対象に、最高43万円の控除が受けられる制度です。

出典:国税庁「基礎控除」

配偶者控除

控除対象である配偶者がいる場合に受けられる控除のことです。世帯主の年間所得金額が1,000万円以下で、配偶者の合計所得が48万円超133万円以下が対象になります。

最高控除額は38万円、配偶者が70歳以上の場合は最高48万円です。

出典:国税庁「配偶者控除」

配偶者特別控除

配偶者特別控除は、配偶者を養っている納税者の所得金額が1,000万円以下である必要があります。また配偶者の年間所得が48万円超、133万円以下の場合を対象とした控除のことです。

なお納税者本人の合計所得金額が、900万円以下で配偶者の合計所得金額が、48万円超・95万円以下の場合受けられる控除の最高額は38万円となります。

出典:国税庁「配偶者特別控除」

扶養控除

扶養家族がいる場合を対象とした控除のことです。ここでいう扶養家族とは、16歳以上の扶養親族が対象です。

住民税において受けられる扶養控除は扶養親族の年齢によって異なります。

| 対象の扶養親族の種類 | 控除額 |

|---|---|

| 一般の扶養親族 (16歳以上19歳未満または23歳以上70歳未満) | 38万円 |

| 特定扶養親族 (19歳以上23歳未満) | 63万円 |

| 老人扶養親族/同居老親等以外の者 (70歳以上) | 48万円 |

| 老人扶養親族/同居老親等 (70歳以上) | 58万円 |

出典:総務省「地方税法等の一部を改正する法律の概要」

出典:国税庁「扶養控除」

障害者控除

障害者控除は、特別障害者である同一生計配偶者、もしくは扶養親族が障害者である場合に適用される控除のことです。

| 区分 | 控除額 |

|---|---|

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

出典:国税庁「障害者控除」

寡婦控除

寡婦・寡夫である場合を対象にした控除です。令和3年度より寡夫控除・特別特定の寡夫が廃止され、代わりにひとり親控除が創設されました。

住民税における寡婦(寡夫)控除は26万円(前年の合計所得金額が500万円以下、扶養親族もしくは子以外の扶養親族あり)です。

出典:総務省「これまでの個人住民税の主な改正について」

出典:国税庁「寡婦控除」

ひとり親控除

シングルマザー・シングルファザーなどのひとり親世帯を対象にした控除のことです。住民税におけるひとり親控除の控除額は35万円です。

ひとり親控除の対象は、前年の所得金額の合計が500万円以下で、生計をひとつにする子(前年の総所得金額が48万円以下)を持つ単身者が対象です。なお、婚姻歴の有無や性別は関係ありません。

出典:国税庁「ひとり親控除」

勤労学生控除

勤労学生控除とは、所得金額の年間合計が75万円(給与所得の場合130万円)以下の勤労学生を対象にした控除を指します。控除金額は27万円です。

出典:国税庁「勤労学生控除」

雑損控除

雑損控除とは、地震・落雷・台風・火災・シロアリなどの自然災害・人為的な災害による被害を対象に受けられる控除のことです。

雑損控除は、損失額から総所得金額等の10%を控除した額もしくは、5万円を超える災害関連支出の金額から、より「多い金額」が対象になり、計算式は下記となります。

| 雑損控除の金額 | |

|---|---|

| (1) | (損害金額 + 災害等関連支出の金額 - 保険金等の額) - (総所得金額等 × 10%) |

| (2) | (災害関連支出の金額 - 保険金等の額)- 50,000(円) |

出典:国税庁「雑損控除」

医療費控除

納税義務者もしくは、納税義務者と生計をひとつにする配偶者その他の親族の医療費を対象にした控除です。

その年の1月1日から12月31日までに支払った医療費のうち、総所得金額の5%(上限10万円)を控除した金額(上限200万円)が控除対象になります。

医療費控除の対象額 =

支払った医療費 - 保険金などで補填される金額)- 100,000(円)

社会保険料控除

社会保険料控除は、国民健康保険料・国民年金料・介護保険料を対象にした控除です。

上記以外にも、各種健康保険組合への保険料・厚生年金なども控除対象に含まれます。なお控除額は、年間に支払った社会保険料の額に応じて変動します。

出典:国税庁「社会保険料控除」

小規模企業共済等掛金控除

小規模企業共済等掛金控除とは、以下に当てはまる支払いを対象に受けられる控除です。

社会保険料控除と同様、年間に支払った社会保険料の額に応じて控除額が変動します。

生命保険料控除

生命保険料控除は、生命保険・個人年金保険などの支払いを対象に受けられる控除のことです。住民税における生命保険料控除の限度額は12万円となっています。

また生命保険料控除には、旧契約と新契約の制度が適用されています。住民税における生命保険控除の限度額については、以下を参考にしてください。

旧契約

旧契約とは、2011年12月31日以前に締結した保険契約を指します。旧契約に基づく生命保険料、個人年金保険料、年間の支払い保険料に応じた控除額は下記の通りです。

| 年間支払保険料等 | 控除額 |

|---|---|

| 2万5,000円以下 | 支払保険料の全額 |

| 2万5,000円超5万円以下 | 支払保険料 × 1/2 + 12,500(円) |

| 5万円超10万円以下 | 支払保険料 × 1/4 + 25,000(円) |

| 10万円超 | 一律3万5,000円 (適用限度額) |

新契約

新契約とは、2012年1月1日以降に結んだ保険契約を指します。新契約に基づく生命保険料、新個人年金保険料や介護医療保険料の控除金額は、下記の計算式で算出することが可能です。

| 年間支払保険料等 | 控除額 |

|---|---|

| 2万円以下 | 支払保険料の全額 |

| 2万円超4万円以下 | 支払保険料 × 1/2 + 10,000(円) |

| 4万円超8万円以下 | 支払保険料 × 1/4 + 14,000(円) |

| 8万円超 | 一律4万円 |

出典:総務省「これまでの個人住民税の主な改正について」

出典:国税庁「生命保険料控除」

地震保険料控除

地震保険料控除とは、地震保険料を支払った場合に適用される控除です。地震保険は、通常の火災保険などとは異なり、地震による家屋や家財の損害を保証するための保険となっています。

なお住民税においての控除限度額は、5万円となっています。

出典:国税庁「地震保険料控除」

住民税の税額控除

日本の住民税には、所得控除と税額控除が設けられています。所得控除と税額控除の目的は、納税者の経済的な負担を軽減することです。

上述した所得控除は、所得税を算出する際に総所得から特定の金額を差し引くことで、課税対象となる所得を減少させる制度に対し、税額控除は課税される所得に基づいて計算された税金の額を直接減額する制度です。

税額控除は以下が該当します。

税額控除の種類

- 配当控除

- 外国税額控除

- 寄附金税額控除

- 調整控除

配当控除

外国税額控除

外国で所得税・市民税・県民税に値する税を課された場合を対象にした控除のことです。所得税における外国税額控除限度額である、最大6%が県民税所得割額から控除されます。

県民税所得割額で控除しきれない分は、所得税の外国税額控除限度額である24%が、市民税所得割額から控除されることもあります。

出典:国税庁「外国税額控除」

寄附金税額控除

寄附金控除とは、要件を満たした団体に2,000円をこえる寄付金を支払った場合、個人住民税より控除できる制度です。代表的なものとしてふるさと納税があります。

免除される税額は、以下の表を参考にしてください。

| 寄附金の種類 | 寄附金税額控除 |

|---|---|

| 地方自治体への寄附金(ふるさと納税) | 基本控除額(10%) + 特例控除額 |

| 東京都共同募金会及び日本赤十字社(東京都支部)への寄附金 | 基本控除額(10%) |

| 都道府県が条例で指定した寄附金 | 基本控除額(道府県民税分4%) |

| 区市町村が条例で指定した寄附金 | 基本控除額(市町村民税分6%) |

| 都道府県及び区市町村が条例で指定した寄附金 | 基本控除額 (道府県民税分4%、市町村民税分6%) |

出典:名古屋市「寄附金税額控除について」

基本控除額の計算方法

上述したように寄附金控除とは、公益目的の団体への寄附金に対して税額を減少させるための制度です。以下では、最初に基本控除の計算方法について解説しています。

下記計算式のAは「対象となる寄附金の合計額」、Bは「総所得金額等の30%」を示します。

| 基本控除の計算方法 | |

|---|---|

| 都民税の場合 | AまたはBのうち、低い方の金額 - 2,000(円) × 4% |

| 区市町村民税分 | AまたはBのうち、低い方の金額 - 2,000(円) × 6% |

特例控除の計算方法

一方で、特例控除の計算方法は下記の通りです。ただしこの特例控除額は、個人住民税所得割額の20%を上限と定めています。

| 特例控除額の計算方法 | |

|---|---|

| 都民税の場合 | 「ふるさと納税」の合計額 - 2,000(円) × (90% - *所得税の税率 × 1.021) × 5/2 |

| 区市町村民税分 | 「ふるさと納税」の合計額 - 2,000(円) × (90% - *所得税の税率 × 1.021) × 5/3 |

*所得税の税率は、所得額に応じて変動し0%から45%までの範囲で設定

出典:東京都主税局「個人住民税」

出典:国税庁「寄附金控除」

調整控除

調整控除とは、2007度以降の個人住民税を対象に、所得税・住民税による人的控除額の差に基づいた負担増を調整するため、所得割額から減額される控除のことです。

これは、税源移譲に伴う税制改正により、納税者の税負担が変動しないように制定されました。

調整控除は、合計所得が2,500万円以下の納税義務者が対象で、その控除額は以下の計算式で算出します。

【個人住民税の合計課税所得金額が200万円以下の場合】

-

次の(ア)と(イ)のいずれか少ない金額の5%(市民税4%、県民税1%)

(ア)所得税との人的控除額の差の合計額

(イ)個人住民税の合計課税所得金額

【個人住民税の合計課税所得金額が200万円を超える場合】

- 次の(ア)の金額から(イ)の金額を差し引いた金額(5万円を下回る場合は5万円)の5%(市民税4%、県民税1%)

(ア)所得税との人的控除額の差の合計額

(イ)個人住民税の合計課税所得金額から200万円を控除した金額

出典:横浜市「税額控除(令和3年度課税以降)」

なお、調整控除は自身で申告するものではなく、申告後、納税額が確定する際に調整されます。

まとめ

住民税は、条件に応じてさまざまな控除が設けられています。控除一つひとつの概要と控除金額を把握しつつ、自身が対象となる控除を正しく把握し申請しましょう。

住民税は、生活の中で必ず発生する税金ですが、税負担を適切に調整するための制度が設けられています。

自分の収入や生活に対して、どのような控除が適用されるのかを事前に調べ、住民税を納付することが大切です。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

住民税の控除限度額は?

控除の種類によって大きく変動します。それぞれに限度額が設定されているので、自身が対象となる控除ごとの限度額を把握しなければなりません。

詳しくは記事内「住民税の所得控除」をご覧ください。

住民税の控除対象は?

住民税の控除には、所得控除と税額控除があり、所得控除の対象となるのは以下のとおりです。

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

詳しくは記事内「住民税の所得控除」をご覧ください。

住民税は確定申告で控除できる?

住民税の控除は、確定申告や住民税の申告によって受けられます。

詳しくは記事内「住民税の控除の流れ」をご覧ください。