損益計算書などの財務諸表を作成し、確定申告が終わったら、数値データを活用して経営分析をしてみませんか。個人事業主として、経営上の不安材料はないか、客観的な数値データから判断できることもあります。個人事業を円滑に運営していくためにも、ぜひ確認しておきたい経営指標や分析方法などを紹介しましょう。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

そもそも経営分析って何?

確定申告が終わったら、個人事業主として事業を安心して進められるよう、1年に1度は会社の財務状態が良いかどうか、数値データにて把握しておくことをおすすめします。売上高や営業利益などの推移や収益率を年度ごとに比較する経営分析は、人間にたとえれば、定期的な健康診断と考えてみると分かりやすいかもしれません。

例えば、100万円の売り上げを上げるには、どのくらいの費用がかかっているのか、大まかに計算してみるだけでも、自分の会社の状況が分かりやすくなるものです。

さらに、確定申告で作成した損益計算書の各項目の内訳を経年比較していくことで、ムダな支出はないか、経営改善のポイントに気づく場合もあります。経営分析を通じて、儲かりやすいビジネスとそうでないビジネスに色分けし、将来の事業戦略を立てていくことも有益だといえるでしょう。

儲かる経営体質ができている?粗利に注目した経営分析

費用と収益の各項目からなる損益計算書のなかで、まず注目しておきたいのが「売上総利益」です。通称「粗利(あらり)」とも呼ばれており、「売上高」から「売上原価」を控除した金額となります。売上総利益が、過去と比較して上がっているか、トレンドを見ることで、現在取り扱っている商品を入れ替えるべきかなど、ヒントを得られるきっかけとなります。販売価格が高く、仕入原価や製造原価が抑えられる商品を、より多く販売すれば、自ずと売上総利益が上昇し、儲かる経営体質を築くことが可能です。

一方、売れば売るほど、赤字が増えていくような、粗利がマイナスとなる商品は、取引先との契約タイミングも考えながら見直すべきかもしれません。

営業活動の成果を見る!営業利益に注目した経営分析

売上総利益から「販売費及び一般管理費」を控除することにより算出されるのが「営業利益」です。本業による利益ともいわれ、会社の軸となる事業がうまくいっているかどうかを示します。プラスの金額が大きいほど、本業での稼ぎが多く、事業は順調に進んでいると理解してよいでしょう。事業や商品ごとに営業利益を算出すれば、さらに詳しい分析結果を得られ、今後どの事業により多くの経営資源を投入していくべきか判断できる材料となります。

また、販売費及び一般管理費には、販売に必要な人員にかかる給与や社会保険料、会社オフィスの賃貸料、プロモーションなどの広告宣伝費などが含まれます。売上総利益がプラスとなっているのに、営業利益で見るとマイナスに転じている場合には、販売費などの見直しにより財務改善に取り組むとよいでしょう。

財務活動も考慮する!経常利益に着目した経営分析

商品の仕入れや販売といった営業活動そのものとは直接関係がない、恒常的な利益と費用(「営業外収益」と「営業外費用」)を加味した指標が「経常利益」です。営業外収益には、受取利息や配当金などの金融関連項目や雑収入が含まれます。

一方、営業外費用には、借入金などの支払利息や割引手形の手数料、雑損失が含まれており、いずれも事業経営には欠かせない要素となっています。特に、前年と比べて営業外費用が大きく膨らんでいる場合、支払金利が安くなるローンへの借り換えなどを検討し、本業以外で生ずる費用を最低限に抑える工夫も必要です。

個人事業主として知っておくべき!自社の財務的余力

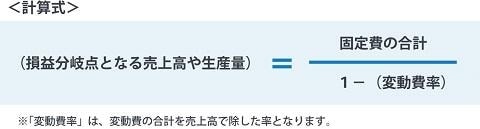

個人で事業を営むにあたり、必要最低限の費用をまかなうためには、どのくらいの売上を確保しなければならないのか、知っておくことも重要です。つまり、どのくらいの売上高があれば、収支がトントンとなるか、限界点を数値データで把握しておくということになります。そのための経営分析の手法として用いられるのが「損益分岐点分析」です。各種費用を、売上高に連動する費用である「変動費」と連動しない「固定費」に分け、下記の計算式にあてはめて、収支相償となる売上高や生産量を導き出す手法となります。

変動費の例としては、製造業の場合であれば、材料費や買入部品の購入費用、外注費用などが挙げられます。販売業であれば、売上原価や運搬費用、車両用燃料費や保管料などが該当します。一方、固定費の例としては、労務費や給与、通信費や光熱水道費、保険料や旅費、家賃などが挙げられます。

上記の計算式に、自社のデータをあてはめて損益分岐点分析となる売上高や生産量を導き出したら、損益計算書の売上高や実際の生産量と比較してみましょう。なお、損益分岐点となる売上高をある年の売上高で除し、100を乗じると「損益分岐点比率」を算出できます。この損益分岐点比率が90%未満であれば、財務的な余力はあると考えてよさそうです。

逆に、本比率が90%以上となれば、収支がトントンの状況にかなり近く、財務的に厳しい状況だと判断すべきです。一般的に財務状況が優良だと評価される会社は、損益分岐点比率を70%未満にとどめているといわれています。無理のない健全な財務状況を維持するためにも、損益分岐点分析を活用し、年度ごとに財務的余力を比較、確認をしていきましょう。

まとめ

取り組むべき業務改善策も、経営分析をすることにより、明白となるケースもあります。個人事業主として、将来、ビジネスを積極的に展開していくためにも、毎年の経営分析をしっかりと行い、まずは経営基盤を固めていきましょう。