監修 好川寛 プロゴ税理士事務所

確定申告の方法には、青色申告と白色申告の2つがあります。

税制上の優遇措置から提出書類、記帳の方法まで大きく異なるので、それぞれの特徴やメリット・デメリットを正しく理解して選ぶことが大切です。

本記事では、青色申告と白色申告それぞれの特徴やメリット・デメリットをまとめました。

目次

複雑な計算はfreee会計にお任せ!必要書類を自動作成

freeeなら銀行・カード連携で自動化。白色申告のような手軽さで、青色申告決算書を作成できます。

複雑な計算はお任せください。

確定申告の方法は青色申告と白色申告の2種類

確定申告の方法には青色申告と白色申告の2種類があり、青色申告と白色申告のどちらを選択するかは申告する人の自由です。

ただし青色申告できるのは、事業所得・不動産所得・山林所得がある人のみで、それ以外の所得の場合は白色申告になります。

青色申告と白色申告は、提出書類や保存帳簿、記帳方法などさまざまな違いがあります。それぞれの特徴やメリット・デメリットを正しく理解して、自身に合った方法で申告することが大切です。

青色申告とは

青色申告とは、仕訳帳や総勘定元帳・現金出納帳など定められた帳簿を作成し、その記録に基づき申告・納税を行う確定申告方法で、高い節税効果を期待できるのが特徴です。

青色申告のメリット

青色申告の大きなメリットとしては節税効果が高いことが挙げられます。

1. 青色申告特別控除を受けることができる

青色申告では、最大65万円の青色申告特別控除を受けることができます。青色申告特別控除の控除額は65万円・55万円・10万円とあり、要件によって控除額が異なります。

それぞれの控除額ごとの要件は以下のとおりです。

| 適用条件 | 青色申告特別控除額 | ||

|---|---|---|---|

| 65万円 | 55万円 | 10万円 | |

| 所得の種類 | 事業所得 不動産所得 | 事業所得 不動産所得 | 事業所得 不動産所得 山林所得 |

| 記帳方法 | 複式簿記 | 複式簿記 | 単式簿記 |

| 提出書類 | 損益計算書 賃借対照表 | 損益計算書 賃借対照表 | 損益計算書 |

| 申告期限 | 期限内を厳守 | 期限内を厳守 | 期限を過ぎてからでも申告可能 |

| e-Taxでの申告 または電子帳簿保存 | 必須 | − | − |

2. 家族への給与を全額必要経費にできる(青色事業専従者給与)

青色事業専従者給与とは、青色申告を行う事業者と生計を同一にする家族や親族(青色事業専従者)に対して支払う給与のことです。

白色申告にも事業専従者控除の制度はありますが、控除額の上限が決まっています。一方、青色申告には上限設定は設けられておらず、妥当性のある金額であれば全額経費として計上できます。

青色専従者給与を控除する場合には、その年の3月15日までに「青色事業専従者給与に関する届出書」を税務署に提出しなければなりません。その年の1月16日以降に専従者給与が発生したときは、専従者が追加されてから2ヶ月以内に提出が必要です。

また、青色事業専従者給与の控除が受けられるのは、青色事業専従者としての条件をすべて満たした人への給与支払い分のみです。

【青色事業専従者の要件】

- 青色申告者と生計を一にする配偶者またはそのほかの親族

- その年の12月31日現在で年齢が15歳以上

- その年を通じて6ヶ月間を超える期間、事業に専従している

出典:国税庁「N0.2075 青色事業専従者給与と事業専従者控除」

【関連記事】

青色事業専従者給与の届出とは?書き方や提出方法を解説

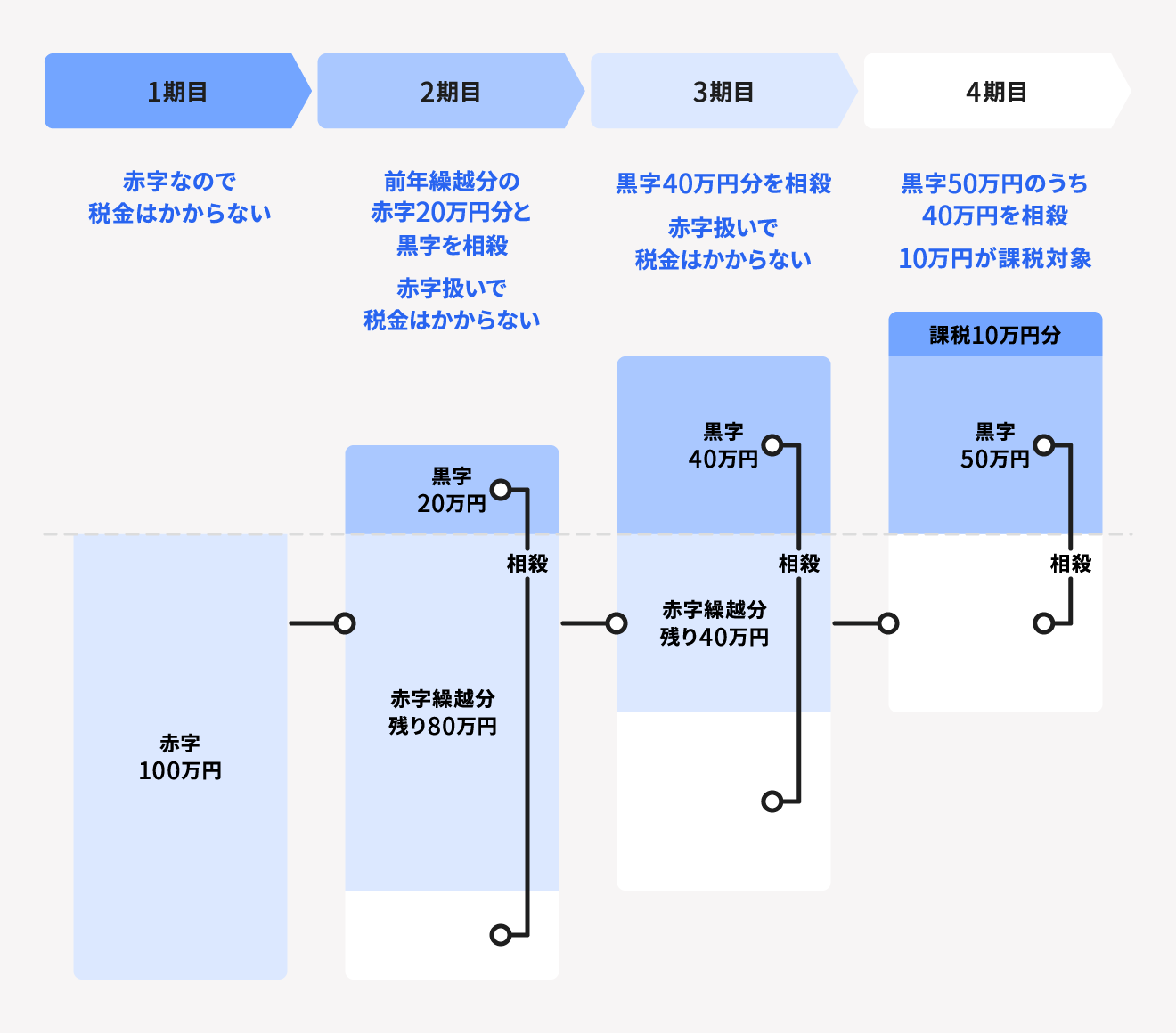

3. 赤字を3年間繰り越せる

青色申告では、赤字を3年間繰り越すことができます。赤字の繰り越しができると、翌年以降に事業で黒字が出た際に、黒字の金額から対象となる年の赤字の金額の相殺が可能になります。

以下の図のように、1期目の赤字を以降3期の黒字と相殺することで税金の対象となる期間を延ばすことができます。

【関連記事】

青色申告の繰越損失とは?適用の条件や申告書の書き方も解説

4. 減価償却資産(30万円未満)を一括経費にできる

通常、事業に使用するものを購入したときに一括で経費にできるのは10万円以下のものに限られています。10万円を超えるものを購入した場合は、耐用年数に応じた期間に分けて経費計上しなければなりません。これを減価償却といいます。

減価償却において、青色申告では「少額減価償却資産の特例」を受けることができます。これにより、2026年3月31日までに購入したもので、30万円未満であれば一括で経費計上が可能です。

【関連記事】

減価償却とは?確定申告前に知っておくべき減価償却資産の計算方法について解説

5. 貸倒引当金を経費として計上できる

貸倒引当金とは、売掛金や貸付金などが将来的に回収不能になるリスクに備える引当金です。

青色申告では、その年の12月31日時点に残っていた売掛金や貸付金のうち、一定額を貸倒引当金として経費計上できます。計上できる金額は、帳簿価額の合計額の5.5%以下(金融業の場合は3.3%以下)です。

白色申告でも貸倒引当金の計上は可能ですが、個別評価金銭債権(不良債権)しか計上できません。一括評価金銭債権(不良債権以外の一般売掛債権等)の計上は、青色申告のみ認められているメリットです。

青色申告のデメリット

上述したように節税メリットの多い青色申告ですが、白色申告に比べて提出書類や保存帳簿が多かったり、記帳方法が複雑だったりと、事務工数の面でデメリットがあります。

1. 確定申告前に申請手続きが必要

青色申告をするためには、その年の3月15日までに開業届と青色申告承認申請書を所轄の税務署に提出しなければなりません。その年の1月16日以降に開業した場合は、開業から2ヶ月以内の提出が必要です。

事前の申請がない場合には自動的に白色申告となります。

2. 複式簿記で記帳しなければならない

青色申告で65万円または55万円の特別控除を受けるためには、複式簿記で記帳しなければなりません。複式簿記は、簡易簿記(単式簿記)に比べて複雑で一定の会計知識が必要になります。

正しく記帳できるか不安な人には会計ソフトの活用がおすすめです。

複雑な計算はfreee会計にお任せ!必要書類を自動作成

freeeなら銀行・カード連携で自動化。白色申告のような手軽さで、青色申告決算書を作成できます。

複雑な計算はお任せください。

白色申告とは

白色申告とは、確定申告のための帳簿作成や提出書類が青色申告よりも簡単な代わりに、税制上のメリットが少ない申告方法です。

白色申告のメリット

1. 記帳が簡単で、申告手続きがシンプル

白色申告では簡易簿記(単式簿記)での記帳が認められています。簡易簿記(単式簿記)は、複式簿記よりも記入する項目数が少なく、会計知識がなくても記帳が可能です。

確定申告時に提出する収支内訳書なども、青色申告に比べてシンプルなもので済むため、確定申告にかかる手間を最小限に抑えることができるでしょう。

ただし、2014年以降は白色申告でも記帳と帳簿書類の保存が義務化されています。全く何もしなくて良いわけではない点に注意が必要です。

2. 事前の手続きなどは不要

青色申告では、確定申告をする前に青色申告承認申請書の提出が必要ですが、白色申告であれば事前の手続きなどはありません。

白色申告のデメリット

1. 特別控除などがなく、節税効果が期待できない

白色申告では、青色申告のような特別控除はありません。

白色申告にも事業専従者控除の制度はありますが、配偶者へ支払った分は86万円、そのほかの親族へ支払った分は50万円までと控除額に上限があるなど、青色申告に比べて節税効果は低いといえるでしょう。

2 .赤字の繰り越しができない

白色申告では青色申告のように、赤字の繰り越しはできません。赤字の年度が続いて黒字に転換できたときや、赤字と黒字を繰り返しているときなどには、青色申告に比べて税負担が重くなります。

青色申告と白色申告の違い

上述したように青色申告と白色申告はさまざまな点で違いがあります。また、青色申告の中でも65万円・55万円控除と10万円控除では、申告方法や提出書類や保存帳簿も異なるので注意しましょう。

それぞれの違いをまとめました。

| 青色申告 (65万円控除・55万円控除) | 青色申告 (10万円控除) | 白色申告 | |

|---|---|---|---|

| 事前申請 | あり | なし | |

| 提出書類 |

・確定申告書 ・青色申告決算書 ・貸借対照表と損益計算書 ・第三表 *分離課税用、事業所得に加え譲渡所得がある場合 ・第四表 *損失申告用、赤字で青色申告する場合 |

・確定申告書 ・青色申告決算書 ・損益計算書 ・第三表 *分離課税用、事業所得に加え譲渡所得がある場合 ・第四表 *損失申告用、赤字で青色申告する場合 |

・確定申告書 ・収支内訳書 ・第三表 *分離課税用、事業所得に加え譲渡所得がある場合 |

| 保存帳簿 |

・総勘定元帳 ・仕訳帳 ・現金出納帳 ・売掛帳 ・買掛帳 ・固定資産台帳 など |

・現金出納帳 ・売掛帳 ・買掛帳 ・固定資産台帳 ・経費帳 など |

・法定帳簿 ・任意帳簿 など |

| 保存書類 | 決算に関して作成した棚卸表 | ||

| 記帳方法 | 複式簿記 | 簡易簿記(単式簿記) | 簡易簿記(単式簿記) |

| 帳簿書類の保存期間 | 原則7年 | 原則7年 | 原則5年※法定帳簿は7年 |

| e-Taxの利用 | 必須 *65万円控除の場合 | 任意 | 任意 |

| 不動産所得要件 |

アパートは10室以上 または貸家は5棟以上 | マンション一室から | なし |

| 節税効果 | ◎ | △ | × |

青色申告と白色申告の違いを項目別に詳しく知りたい方は、別記事「青色申告と白色申告の違いをわかりやすく解説!」をあわせてご確認ください。

【まとめ】確定申告で節税効果を高めたい人は青色申告がおすすめ

青色申告には税制上でさまざまな優遇措置が設けられており、節税効果を高めることができるでしょう。

上述したように青色申告は複式簿記での記帳が必須だったり、提出書類が多かったりと確定申告の準備に手間がかかります。会計知識がない人や正しくできるか不安な人は、freee会計の活用がおすすめです。

freee会計では、確定申告に必要な書類を○×方式の質問に答えていくだけで作成ができます。控除額や所得額も自動計算してくれるので、ミスのない正確な申告につながるでしょう。

複雑な計算はfreee会計にお任せ!必要書類を自動作成

freeeなら銀行・カード連携で自動化。白色申告のような手軽さで、青色申告決算書を作成できます。

複雑な計算はお任せください。

よくある質問

副業しているサラリーマンは青色申告と白色申告どっちがいい?

会社員も副業で20万円を超える所得があれば確定申告が必要です。副業の場合、小遣い稼ぎ程度なら雑所得、それを超える収入があれば事業所得というのが基本的な判断になります。

事業所得の場合は青色申告を選択できますが、雑所得の場合は白色申告でしか確定申告できません。事業所得でも所得額が少ないと受けられる優遇措置が限られてしまい、節税が期待できない可能性があります。

その場合、申告手続きがシンプルな白色申告のほうが手間を最小限に抑えることができるでしょう。

【関連記事】

会社員で確定申告が必要な人とは?ふるさと納税や副業など事例別にやり方を解説

自分が青色申告か白色申告かがわからないときはどうしたらいい?

青色申告と白色申告のどちらを選択するかは申告する人の自由です。ただし青色申告できるのは、事業所得・不動産所得・山林所得がある人のみで、それ以外の所得の場合は白色申告になります。

まずは自分の所得の種類を確認しましょう。事業所得・不動産所得・山林所得の場合は、青色申告と白色申告を自身で選択して確定申告を行います。

青色申告のはずが白色申告で確定申告をしてしまった!どうしたらいい?

確定申告は修正が可能です。確定申告の期限内であれば「訂正申告」を行います。

確定申告の期限を過ぎていて、納税額を過大または還付金額を過少に申告していた場合は「更正の請求」、納税額を過少または還付金額を過大に申告していた場合は「修正申告」で対応します。

【関連記事】

確定申告のやり方を間違えたら?訂正申告・修正申告・更正の請求の違い・期限を解説

青色申告から白色申告に戻すことはできる?

青色申告から白色申告へ変更するときには、青色申告を取りやめようとする年の翌年3月15日(土曜日・日曜日の場合は翌月曜日)までに、所轄の税務署に「所得税の青色申告の取りやめ届出書」の提出が必要です。

確定申告の期限と同じなので、青色申告するつもりで準備を進めていたけれど、どうしても間に合わないという場合は、白色申告で確定申告書類を作成し、所得税の青色申告の取りやめ届出書とともに提出しても問題ありません。

【関連記事】

青色申告から白色申告へ変更する方法とは?書き方や注意点とともに解説

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

監修 好川寛(よしかわひろし)

プロゴ税理士事務所代表。20年以上のキャリアをもつ国税OB税理士。税務調査や複雑な税務判断に精通し、幅広い税務相談に対応。クライアントの事業を深く理解し、長期的な視点で最適な税務戦略を支援しています。