経費とは、事業活動を行ううえで必要になる費用のことで、「経常費用」の略称です。事業で利益を得るために発生した、旅費交通費・消耗品費などの費用や、個人事業税などの税金を経費として計上できます。

正しく経費計上することで課税対象となる所得を減らし、税金の負担を軽減できるでしょう。

本記事では、経費として計上できる費用と税金の種類、経費計上を行う際の注意点などについてわかりやすく解説します。

目次

経費精算の効率化におすすめの経費精算システム

最短1.5秒で申請完了。経費精算の面倒は自動化で極力ゼロに!申請・承認・経理業務をAIがサポート。freee経費精算は会社規模や業種を問わず、幅広い企業におすすめの経費精算システムです。

経費とは

経費とは、事業活動を行ううえで必要になる費用のことで、「経常費用」の略称です。出張や取材などのための交通費、オフィスの家賃や備品購入費用、取引先との打ち合わせにかかる飲食代など、事業を運営し収益を得るために支出したさまざまな費用が経費として認められます。

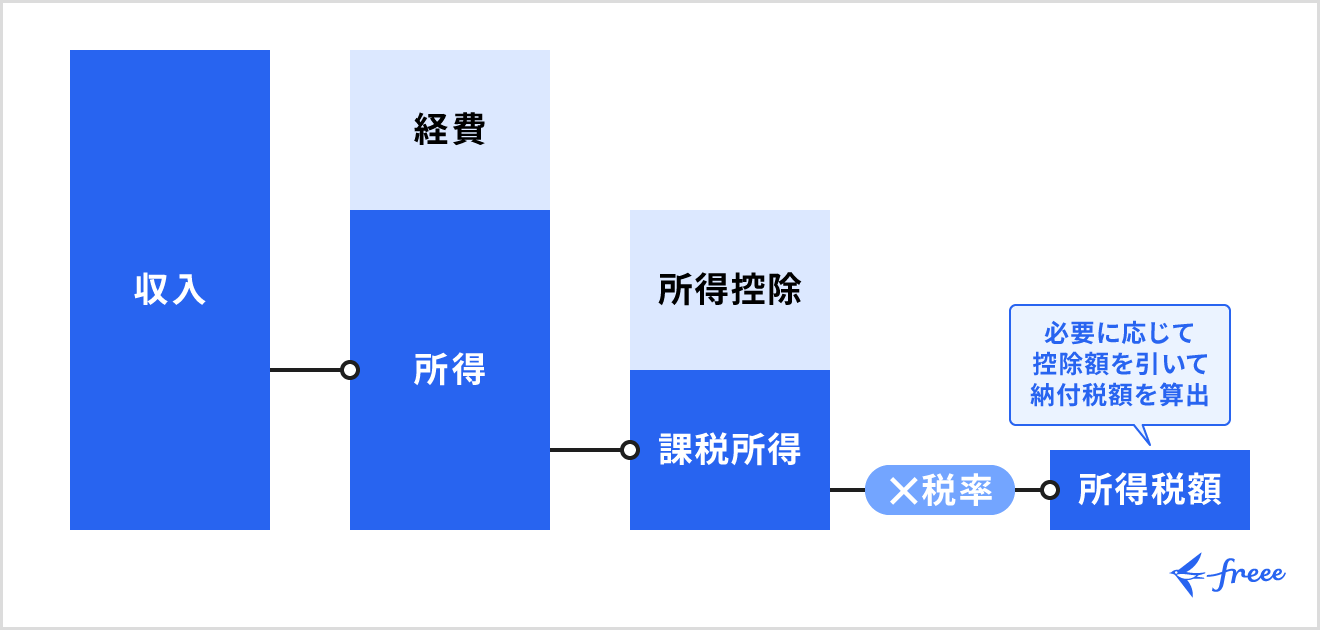

経費は、個人事業主が納める所得税を計算する際に重要な意味を持ちます。

所得税は、1年間に得た収入から経費や控除を差し引いた金額に対して課されます。つまり、事業に必要となった費用を経費として正しく計上することで、課税対象となる所得額が減り、税負担が軽減される仕組みになっているのです。

「経費で落とす」の意味とは

「経費で落とす」とは、業務を通じて発生した費用を経費として計上することを指します。

経費計上を行うメリット・デメリット

経費計上を行うメリットとデメリットは、それぞれ以下の通りです。

| 項目 | 内容 |

|---|---|

| メリット |

・税負担を軽減できる ・事業の財務状況を正しく把握できる |

| デメリット |

・利益が減る ・経理処理の負担がかかる |

経費計上を行うメリット

経費計上のもっとも大きなメリットは、節税対策になることです。経費の対象となる費用を漏れなく計上することで、所得税の課税対象となる所得額を減額でき、結果的に税負担の軽減につながります。

また、事業運営に関する支出を経費として計上することは、事業の財務状況を正確に把握し「どれだけ利益をあげられているか」「収入・支出のバランスは適正か」などの分析を行う際にも役立ちます。

経費計上を行うデメリット

経費計上には節税対策という大きなメリットがあるものの、経理処理にかかる業務負担の増加や会計上の利益減少といったデメリットもあります。

経費を計上するにあたっては、領収書やレシートなどの証憑をもとに支出の内容や金額を帳簿に記録(記帳)し、証憑を保管・管理する作業が必要で、経理担当者に業務負担がかかります。

また、会計上の利益が「売上 − 経費」で求められることから、計上する経費の金額が多いと利益が少ないと見られます。利益が少なくなると金融機関からの借入で不利になるケースがあるなど、場合によっては経費計上がデメリットになることもあります。

経費はいくらまで計上できる?

個人事業主・自営業者が経費として計上できる金額に、上限は設けられていません。事業を運営し収益を得るために必要となった費用であれば、すべて経費計上できます。

なお、資産を取得した場合の経費計上には「減価償却」という基本的な会計処理と、個人事業主などに適用される特例があります。

取得価額10万円以上の固定資産を購入した場合は、取得価額を資産の使用可能年数にわたって分割して経費計上する必要があり、この処理を減価償却といいます。ただし、青色申告を行っている個人事業主などは、30万円未満の減価償却資産を購入した場合に、取得価額全額を一括で経費として計上できます(少額減価償却資産の特例)。

一事業年度において少額減価償却資産の特例が適用される範囲は、取得価額の合計300万円までです。経費として計上できる金額に限りはないものの、特例を活かした一括計上には上限金額が設定されているため注意しましょう。

出典:国税庁「No.2100 減価償却のあらまし」

経費として計上できる費用・税金

経費として計上できるのは「事業活動を行ううえで必要となった費用」で、主なものとしては以下の費用・税金が挙げられます。

| 勘定科目 | 概要 |

|---|---|

| 人件費 | 雇用により発生する費用全般 |

| 消耗品費 | 耐用年数1年未満、もしくは10万円未満の用品購入時にかかる費用 |

| 接待交際費 | 事業に関連する飲食代・謝礼など |

| 旅費交通費 | 業務上発生した移動を対象とした費用 |

| 研究開発費 | サービス・事業の新規開発にかかる費用 |

| 新聞図書費 | 事業で使用する書籍・DVD・情報サイトの登録料などの費用 |

| 通信費 | 事業におけるインターネット・電話などにかかる費用 |

| 広告宣伝費 | インターネット・テレビを通じてサービスを宣伝するのに必要な費用 |

| 地代家賃 | 事務所・店舗・駐車場など事業に関連する家賃 |

| 減価償却費 | 事業用の車両・建物などの固定資産取得費用を使用期間に分割して計上する |

| 福利厚生費 | 社員旅行や新年会など、従業員を対象とした給与以外の費用 |

| 修繕費 | 設備・建物などの業務用資産の維持管理や修理にかかる費用 |

| 支払手数料 | 金融機関への振り込み手数料など |

| 租税公課 | ・消費税 ※税込経理方式で仕訳している場合のみ ・固定資産税 ※業務用の部分のみ ・個人事業税 ・印紙税 ・不動産取得税 ・登録免許税 ・事業用で使用する自動車の自動車税・自動車重量税・自動車取得税 |

経費として計上できない費用・税金

事業に関係のない支出は、経費として計上することができません。経費計上できない主な費用や税金は、以下の通りです。

| 項目 | 概要 |

|---|---|

| 租税公課 | ・所得税・復興特別所得税 ・住民税 ・相続税 ・贈与税 ・各種罰金・延滞税など |

| 社会保険料 | ・国民健康保険 ・国民年金など ※家族従事者の社会保険料も同様 |

| その他、 プライベートな支出 | 個人的な飲食、買い物、健康管理などのための費用 ※事業の売上に関連しないもの |

経費計上を行う際の注意点

経費計上を行う際は、以下の点に注意が必要です。

経費計上を行う際の注意点

- 使用する勘定科目は基本的に変えてはいけない

- 経費計上できるのは事業を行ううえで必要となった費用のみ

- 事業・プライベート兼用の支出は家事按分が必要

- 家族に支払う給与は原則経費にならない

使用する勘定科目は基本的に変えてはいけない

経費を計上する際には、お金の流れが生じた背景を示すために「勘定科目」を用いて各取引を分類します。一度決めた勘定科目は、基本的には継続して使用しなければなりません。

これは、複数事業年度にわたる費用の変動などを、比較しやすくするためです。

また、会計処理の基本的な指針を示す企業会計原則において、一度決めた会計処理方法は安易に変更せず、継続して使用しなければならないと定められています。

出典:公益財団法人 財務会計基準機構「企業会計原則・同注解」

勘定科目について詳しく知りたい方は、別記事「勘定科目とは?仕訳方法や設定のポイントについてわかりやすく解説」をご確認ください。

経費計上できるのは事業を行ううえで必要となった費用のみ

経費として計上できるのは、事業活動を行い収益を得るうえで必要となった費用のみです。プライベートの支出を経費として計上したり、経費を本来の額よりも水増しして計上し所得税額を計算・申告したりした場合などは、ペナルティが科される恐れがあります。

税務調査で経費計上の正当性を論理的に示せるように、領収書やレシートなどの証憑をもとに正しく経費計上を行いましょう。

事業・プライベート兼用の支出は家事按分が必要

事業用とプライベート用を兼ねる支出については、一定のルールにもとづいて事業に使用した分を算出(家事按分)し、この事業用の部分のみを経費として計上しなければなりません。

たとえば、自宅を事務所としても使用している場合、この自宅にかかる固定資産税または家賃や水道光熱費などは、費用全体ではなく事業に使用している部分に関する額のみを経費計上します。

事業使用割合を求める合理的な計算方法やその根拠を明確に提示できるようにしたうえで、正しく家事按分を行いましょう。

家事按分の計算の仕方などについて詳しく知りたい方は、別記事「家事按分とは?個人事業主が知っておくべき経費計上の仕方や計算方法についてわかりやすく解説」をご覧ください。

家族に支払う給与は原則経費にならない

生計をともにする配偶者やその他の親族に支払う給与などは、原則として経費計上できません。

ただし、一定の要件を満たす場合は、青色申告では「青色事業専従者給与」として、白色申告では「事業専従者控除」として特別の取り扱いが認められます。

青色事業専従者給与では、要件を満たす家族に支払った給与のうち、相当であると認められる金額を経費として計上可能です。事業専従者控除では、要件を満たす家族がもっぱら事業に従事している場合に、一定額を所得から必要経費として差し引くことができます。

青色事業専従者給与について詳しく知りたい方は、別記事「青色申告の専従者給与 家族への給与支払いで節税効果を高める方法」をご確認ください。

出典:国税庁「No.2075 青色事業専従者給与と事業専従者控除」

誤った経費計上に伴うペナルティ

誤った経費計上を行うと、ペナルティとして以下の税が課される恐れがあります。

誤った経費計上に伴い課されうる税金

- 過少申告加算税

- 重加算税

過少申告加算税

過少申告加算税とは、本来納めなくてはならない税金よりも少ない金額で税金を申告した場合に、新たに納める額に加えて課される税金です。誤って経費を過剰に計上すると、課税対象の所得が本来よりも少なく計算され、結果として申告税額が過少となり過少申告加算税の課税対象になります。

税務調査の事前通知を受ける以前に誤りに気づいて自ら申告内容を修正すれば、このペナルティはありません。事前通知後もしくは税務調査後に修正申告を行った場合、また税務署から申告納税額の修正手続き(更正)を受けた場合などは、ペナルティが科されます。

過少申告加算税の金額は、事前通知後の修正であれば再計算された差額分の税金の5%相当、税務調査後に修正した場合もしくは申告税額の更正を受けた場合は、再計算された差額分の税金の10%相当です。ただし、新たに納める税額が、当初の申告納税額もしくは50万円のいずれかを超えている場合、その超えている部分は計算が異なります。

出典:国税庁「No.2026 確定申告を間違えたとき」

重加算税

重加算税とは、過少申告加算税などの課税対象となるケースにおいて、税額の計算などに関する事実を故意に隠蔽したり偽装したりした場合に、過少申告加算税などに代えて課される税金です。故意に経費を水増しして計上し申告税額を小さくするなど、事実を曲げる行為があるとこのペナルティの対象となります。

重加算税の金額は、基本的には過少申告加算税の計算の基礎となる税額(再計算された差額分)の35%相当です。

出典:e-Gov「国税通則法 第六十八条」

まとめ

経費とは、事業活動を行って収益を得る上で必要となった費用のことです。交通費や交際費などの費用や、事業用資産に関して支払った固定資産税や印紙税などの税金が該当します。

所得税の課税対象となる所得額を計算するにあたっては、年間の収入から経費を差し引くため、経費を計上することで税負担を軽減できるメリットがあります。

ただし、事業とは関係のないプライベートの支出や個人に課される税金を経費として計上したり、経費を故意に水増しして計上したりすることは認められません。誤った経費計上・所得税の申告は、過少申告加算税や重加算税などのペナルティの対象となるため、正しく経費計上を行いましょう。

面倒な経費精算を秒速で終わらせる方法

経費精算は、「面倒だ・手間だ」という声をよく聞きます。

紙のレシートの保管が面倒、申請するのが手間、業務が忙しくて後回しになってしまう、申請内容の確認が手間、承認のやり取りに手間がかかる、入力ミスでの差し戻しでのコミュニケーションに時間がかかる、電子帳簿保存法やインボイス制度への対応に時間がかかる・・・など、申請者・承認者、経理担当とそれぞれに課題があり、負荷がかかりがちな業務です。

経費精算の業務は、経費精算システムを導入することで、申請から承認、処理・保存までラクな仕組みに変えられます。

freee経費精算では経費精算に関わる業務をAIがサポートし、経理担当者はもちろん、申請をする従業員、承認をする上司にも多くのメリットがあります。また、会社規模や業種を問わず、幅広い企業の経費精算を効率化できます。

<freee経費精算の機能例>

- スマホアプリ利用で最短1.5秒で経費申請が完了。紙の保管負荷を削減

- 高精度AI-OCRの自動処理で、明細も含めてAIが入力を行うので手入力ミス自体を削減

- 証憑重複自動チェックで差し戻し自体を削減 etc...

より詳しくサービスについて知りたい方は、ダウンロード資料をご覧ください。

経費精算だけでなく、請求書処理、小口現金やカード支払いなど、会社で支払うお金をまとめて効率化したい場合は、freee支出管理がおすすめです。AIを活用した自動処理、スマホでいつでもどこでも申請・承認可能で従業員全員が使いやすく、面倒を楽にする機能がそろってます。毎月の支払処理での人的ミスのリスクや負担軽減が可能になります。詳しく知りたい方はこちらよりご確認いただけます。

よくある質問

経費で落とすとどんなメリットがありますか?

経費で落とす、つまり事業活動に関して発生した費用を経費として計上すると、課税対象となる所得を少なくできるため、税負担を抑えられるメリットがあります。

詳しくは、記事内「経費計上を行うメリット」をご覧ください。

経費で落とせるのはいくらまで?

個人事業主が経費として計上できる金額に上限はなく、事業活動を行ううえで必要となった費用はすべて経費計上できます。ただし、資産の取得に要した費用のうち、減価償却を行わず一括で経費計上できる額には上限があります。

詳しくは、記事内「経費はいくらまで計上できる?」をご確認ください。

参考文献

▶︎ 国税庁「No.2210 必要経費の知識」