医療費控除を受けるためには確定申告が必要です。年末調整をしている会社員やアルバイト・パートとして働く人も、医療費控除を受けるには個人で確定申告をしなければなりません。

本記事では、確定申告で医療費控除を受けるために必要な書類の書き方や実際の確定申告のやり方について、詳しく解説します。また、医療費控除でいくら戻ってくるのかを例題を用いてまとめているので、あわせて参考にしてみてください。

【医療費控除や確定申告の仕組みや概要を知りたい方向け】

▶︎ 医療費控除とは?対象費用や申請・計算方法についてわかりやすく解説

▶︎ 確定申告とは?全くわからない人向けにやり方・対象者をわかりやすく解説!

目次

医療費控除の確定申告はfreeeでラクラク

医療費控除は確定申告が必須!

freee会計は所得や控除額を自動計算し、確定申告書をかんたんに作成できます。

日々の帳簿付けも自動化!

医療費控除はいくらから対象?

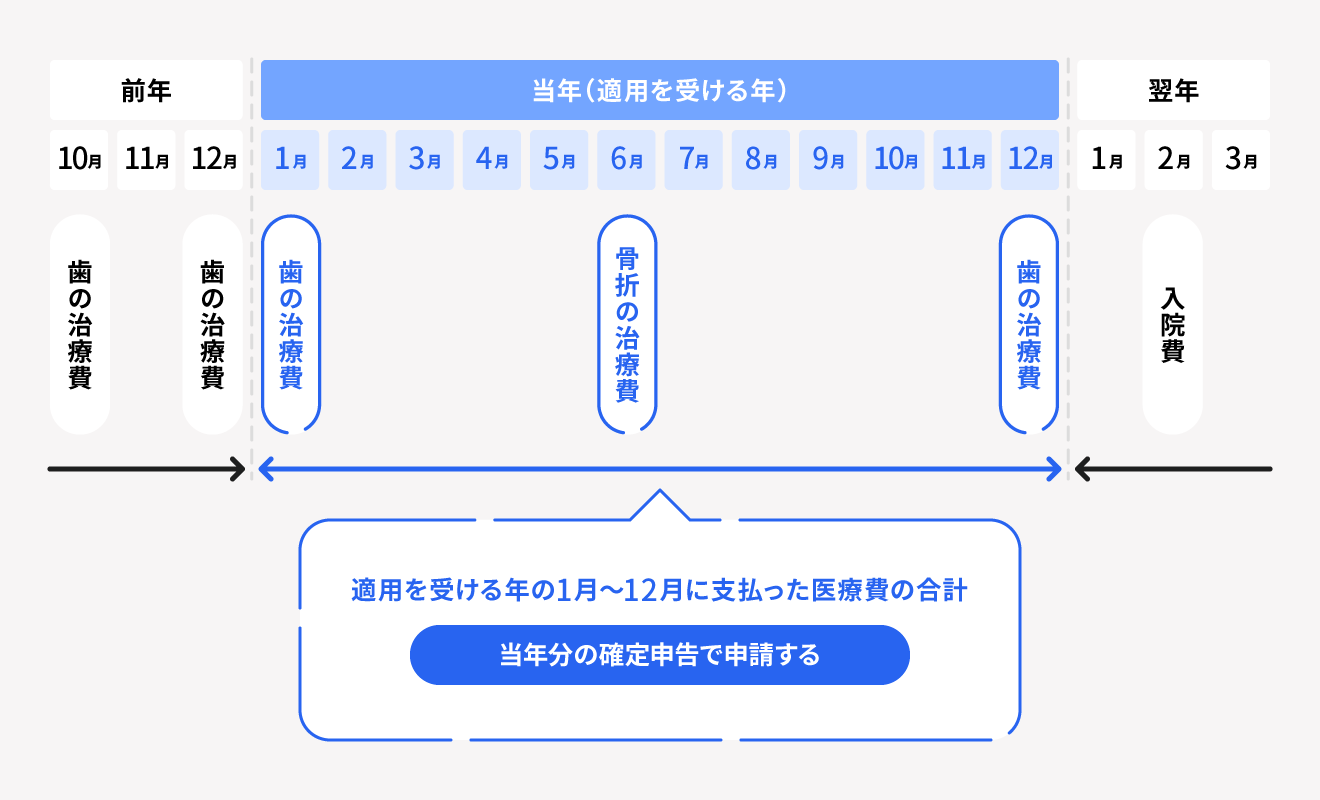

医療費控除は、1月1日〜12月31日の1年間で支払った医療費が10万円以上*だった場合に受けることのできる所得控除の1つです。*総所得金額が200万円未満の人は総所得金額×5%以上の場合

なお、医療費控除に該当する医療費は、以下の要件を満たしているものに限ります。

- 納税者が本人または本人と生計を一にする配偶者や親族のために支払った医療費である

- その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は支払った年の医療費控除の対象)

出典:国税庁「No.1120 医療費を支払ったとき(医療費控除)」

医療費控除は納税者本人だけでなく、本人が同居している家族の医療費も含まれます。同居をしていない親族でも、生活費や学費などを納税者本人がまかなっている場合は「生計を一としている」と判断され、医療費控除の対象とできます。

医療費控除の対象となる費用

基本的に、治療を目的として支払った費用であれば保険適用外でも医療費控除の対象になります。

医療費控除の対象となる費用の例を一覧でまとめました。

| カテゴリ | 医療費控除の対象となる費用例 |

|---|---|

| 通院 入院 | ・病院での診療費 / 治療費 / 入院費 ・入院時の部屋代 / 食事代 ・通院にかかった交通費 ・治療のためのリハビリ/マッサージ費用 ・医師等の送迎費用 ・介護保険の対象となる介護費用 |

| 医薬品 医療器具 |

・医師の処方箋をもとに購入した医薬品の費用 ・治療に直接必要な医療器具の購入費用(松葉杖・コルセット・補聴器など) |

| 歯科治療 |

・歯の治療費(保険適用外の費用を含む) ・治療目的とした歯列矯正費用 |

| 眼科治療 |

・レーシック治療(視力回復レーザー手術)費用 ・オルソケラトロジー治療(角膜矯正療法)費用 ・医師の治療が必要な症状がある場合の眼鏡・コンタクト購入費用 |

| 妊娠・出産 |

・妊娠と診断されてからの定期検診や検査、通院にかかる費用 ・病院に支払う入院中の食事代 ・不妊治療費用 |

治療を目的とした通院・入院にかかった交通費も医療費控除の対象とできますが、これは基本的に公共機関を利用した場合の費用を指します。

タクシー代(急を要する場合や公共機関を利用できない場合を除く)や自家用車のガソリン代や駐車代は含まれません。

医療費控除の対象とならない費用

上述したように、医療費控除の対象となるのは治療を目的とした通院・入院にかかる費用であるため、美容目的や健康増進目的の費用は医療費控除の対象とはなりません。

また、健康診断や人間ドックも治療を行うものではないので、原則としては医療費控除の対象外です。

ただし、健康診断や人間ドックによって、重大な疾病が発見され治療を開始した場合には、治療に先立つ診察と判断され、健康診断や人間ドックにかかった費用も医療費控除の対象として認められます。

医療費控除の確定申告はfreeeでラクラク

医療費控除は確定申告が必須!

freee会計は所得や控除額を自動計算し、確定申告書をかんたんに作成できます。

日々の帳簿付けも自動化!

医療費控除でいくら戻ってくる?計算手順を解説

医療費控除額は以下の順番で算出します。なお、医療費控除の上限は200万円です。

医療費控除の計算方法

- 1月1日〜12月31日の支払った医療費の合計額を算出する

- (1)から保険金などで補てんされる金額*を差し引く

- (2)から10万円(総所得が200万円未満場合は総所得×5%)を差し引く

(2)の保険金などで補てんされる金額とは、生命保険で支給される入院費給付金や、健康保険で支給される高額療養費・家族療養費・出産育児一時金などを指します。

なお、差し引く補てん金額は、その補てんの対象となる医療費ごとに行うので注意しましょう。

確定申告で医療費控除を適用したらいくら戻るか計算してみよう【例題あり】

医療費控除は総所得額が200万円以上と200万円未満で差し引く額が変わります。総所得とは、事業所得や給与所得、不動産所得などすべての所得を合計したものです。

総所得が200万円以上と200万円未満でそれぞれいくら戻ってくるのかを以下の例で見てみましょう。

総所得が200万円以上の医療費控除の計算例

【概要】

・総所得額:300万円

・1年間に支払った医療費:25万円

・補てんされた金額:10万円(入院費給付金)

【計算式】

1年間に支払った医療費の合計 ー 保険金など補てんされる金額 ー 10万円 = 医療費控除額

▶︎ 250,000 - 100,000 - 100,000 = 50,000(円)

総所得が200万円未満の医療費控除の計算例

【概要】

・総所得額:150万円

・1年間に支払った医療費:25万円

・補てんされた金額:10万円(入院費給付金)

【計算式】

1年間に支払った医療費の合計 ー 保険金など補てんされる金額 ー (総所得額 × 5%)= 医療費控除額

▶︎ 250,000 - 100,000 -(1,500,000 × 5%)= 75,000(円)

医療費控除を受けるための確定申告のやり方

医療費控除を受けるためには確定申告をしなければなりません。医療費控除は年末調整の対象外となるため、会社員やアルバイト・パートの人も個人で確定申告が必要です。

ここからは、医療費控除を受けるための確定申告方法から還付金を受け取るまでを流れに沿って詳しく解説します。

医療費控除の申請手順

1. 1月1日〜12月31日の1年間に支払った医療費の総額を確認する

まずは1年間(1月1日〜12月31日)に支払った医療費のうち、医療費控除の対象となる費用が10万円(総所得額が200万円未満の場合は総所得×5%)以上であるかを確認しましょう。

健康保険証を提示した診療で支払った費用は、医療保険者が発行する「医療通知書」に記載されています。自由診療の費用や交通費、薬局で購入した医薬品の費用については、医療通知書に記載されていないため、領収書をもとに金額を精査します。

確定申告時に添付する必要はありませんが、医療費控除として申請した分の費用が書かれている領収書は一定期間の保存が義務付けられているので、大切に保管しておきましょう。

2. 医療費控除額を計算する

上述したように、医療費控除額は以下の手順で計算します。

- 1月1日〜12月31日の支払った医療費の合計額を算出する

- (1)から保険金などで補てんされる金額を差し引く(出産育児一時金や高額療養費など)

- (2)から10万円(総所得が200万円未満場合は総所得×5%)を差し引く

(1)1年間の医療費の合計から、(2)と(3)を引いて余った額が医療費控除額となります。

3. 確定申告書と医療費控除の明細書を作成する

確定申告には、確定申告書と医療費控除の明細書が必要です。これらはどちらも国税庁のホームページから無料でダウンロードができます。

それぞれの書類の書き方は、後述「医療費控除の明細書の書き方」「確定申告書の書き方」で解説しています。

4. 必要書類を揃え、税務署に提出する

2025年(令和7年)分の確定申告期間は2026年(令和8年)3月16日から3月16日までです。納める税金がなく、医療費控除の申告のみであれば、期限を過ぎてもペナルティなどはありません。

書類の提出方法は、税務署の窓口に直接提出・郵送・オンラインの3つから選択できます。

【関連記事】

確定申告の提出方法とは?送付先ややり方、e-Tax(イータックス)での方法も紹介

5. 還付金の振り込みを確認する

還付金の振込手続きは、確定申告書の「還付される税金の受取場所」の欄に記載した口座情報や振込方法に応じて行われます。

振込目安としては、確定申告書を税務署の窓口で直接提出・郵送した場合は1〜2ヶ月程度、e-Tax(電子申告)で提出した場合は3週間程度です。

なお、還付金の金額や振込予定日などの処理状況は、e-Taxのマイページから確認ができます。

【関連記事】

確定申告の還付金はいつ振り込まれる?e-Tax・書面提出の違いや計算方法を解説

医療費控除の確定申告はfreeeでラクラク

医療費控除は確定申告が必須!

freee会計は所得や控除額を自動計算し、確定申告書をかんたんに作成できます。

日々の帳簿付けも自動化!

医療費控除を受けるために必要な書類と書き方

確定申告で医療費控除を受けるために必要な書類は以下の4つです。

医療費控除を受けるために必要な書類

- 医療費控除の明細書

- 確定申告書

- 医療費控除の対象となる費用が記載されている医療通知書や領収書

- マイナンバーが記載された本人確認書類

ここからは、医療費控除の明細書と確定申告書の書き方を詳しく解説しています。

医療費控除の明細書の書き方

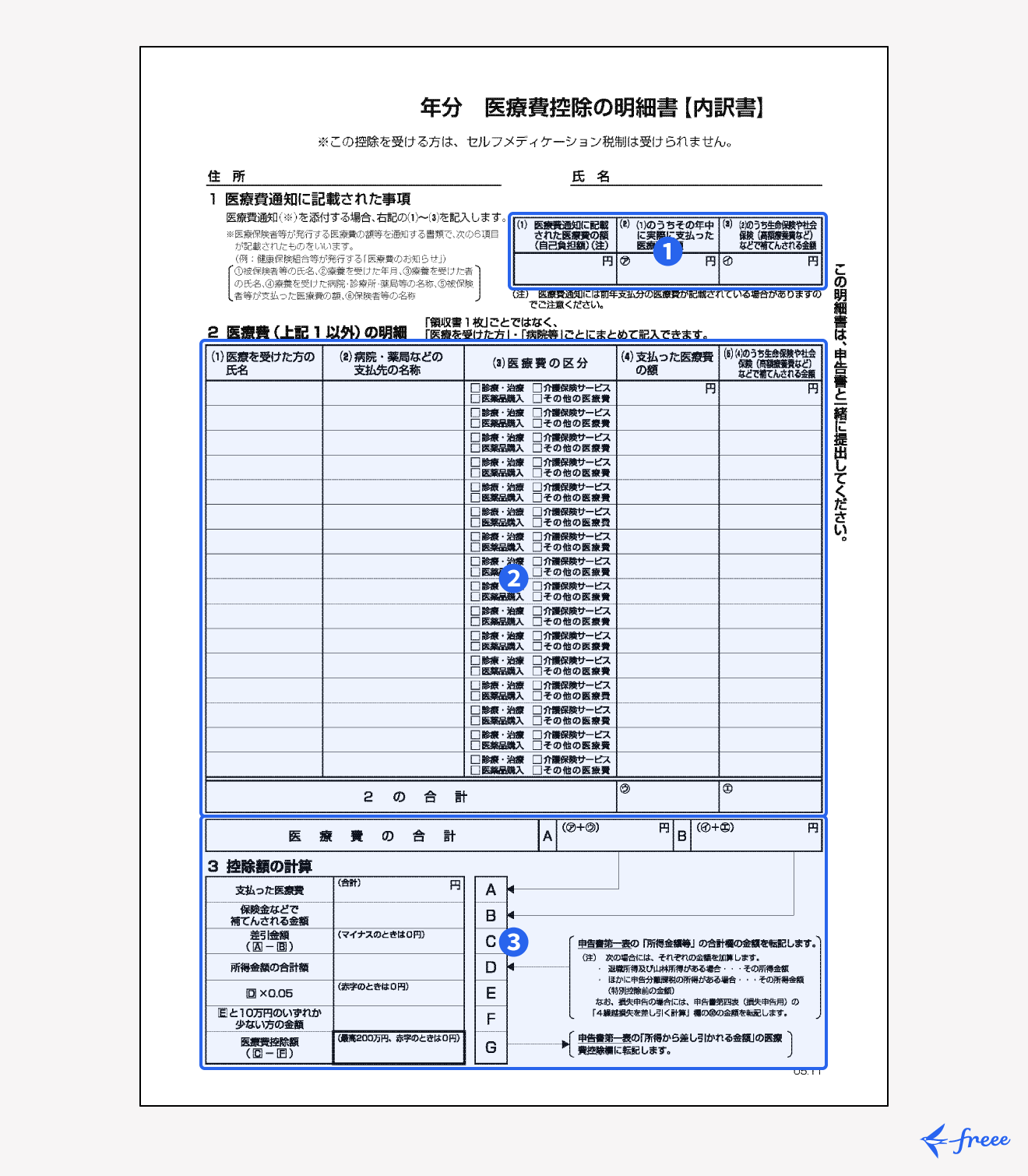

1. 医療費通知に関する事項

それぞれの記載内容は以下のとおりです。

(1)自身が負担した医療費の合計額を記入します。通知が複数ある場合は全ての合計額

(2)(1)のうち、その年に実際に支払った医療費の合計額

(3)生命保険契約や損害保険契約、健康保険契約などの規定に基づき受け取った保険金や給付金(入院費給付金・出産育児一時金・高額療養費など)がある場合にその合計額を記入

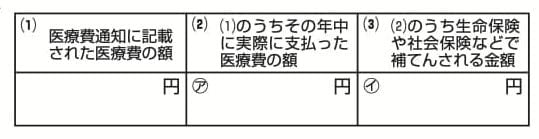

2. 医療費(1以外)の明細

その年に自身または生計を一にする配偶者、その他親族のために支払った医療費について、領収書から必要事項を記入する項目です。

領収書ごとではなく、「医療を受けた人」「病院等」ごとにまとめて記入できます。

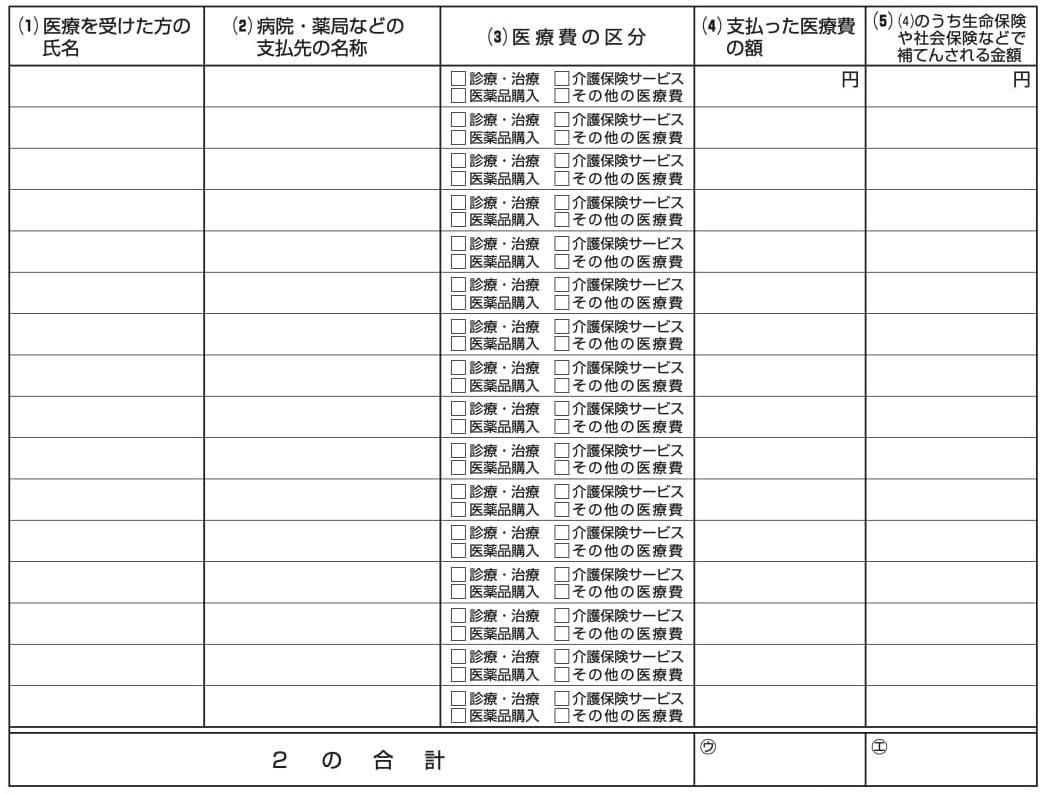

3. 控除額の計算

上記で算出した合計額を元に控除額を計算します。

複数の医療機関を受診しており、計算が複雑な場合は、国税庁の医療費集計フォームなどを利用して計算を行うとスムーズに計算できます。

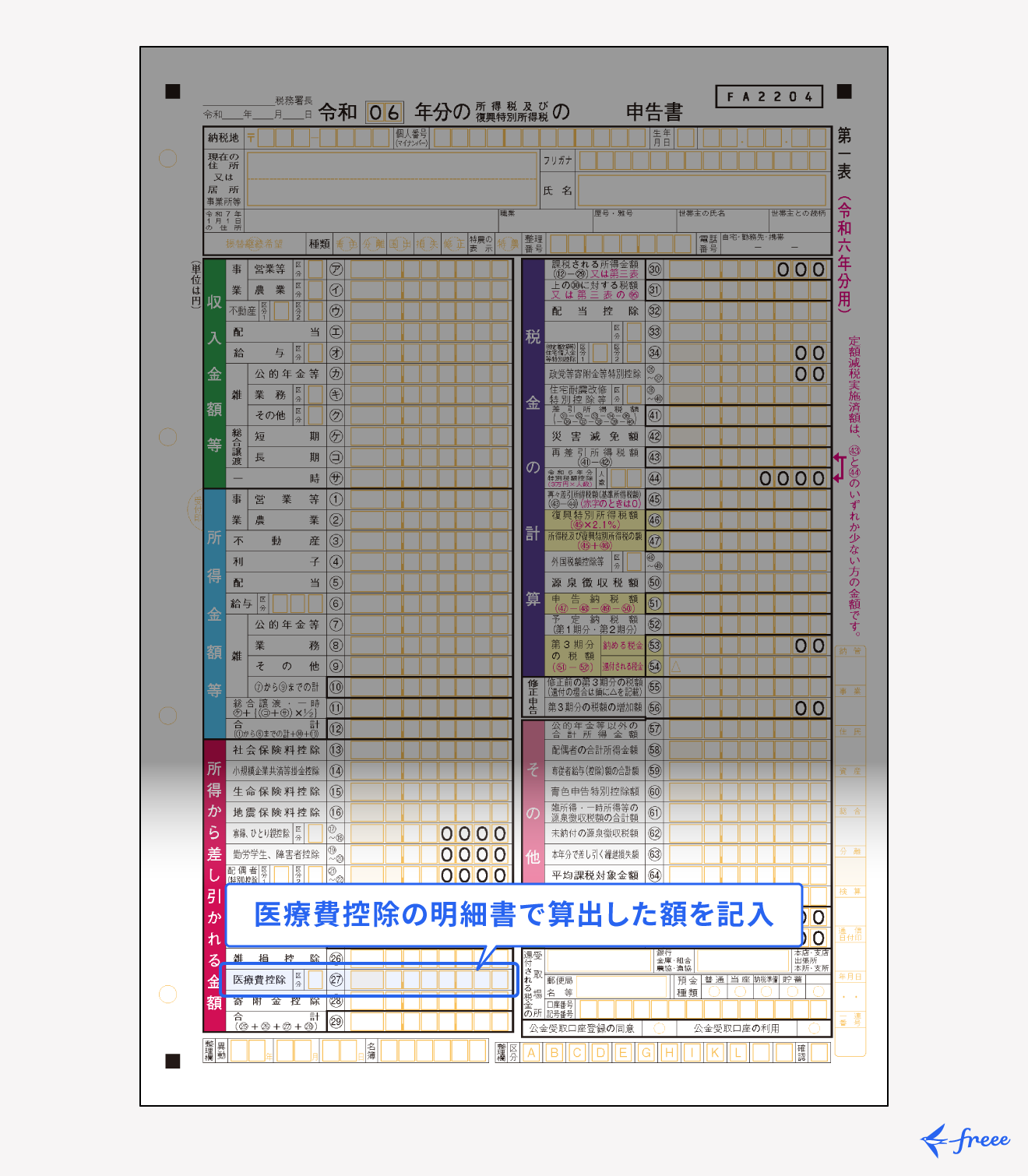

確定申告書の書き方

確定申告書は第一表と第二表があります。医療費控除に関しては、第一表に以下のように記入します。

㉗欄に「医療費控除の明細書」で計算した金額を転記します。「区分」の□は、記入しなくて問題ありません。

確定申告書の書き方を詳しく知りたい方は、別記事「【2023年最新】確定申告書の書き方を記入項目別にわかりやすく解説」をあわせてご確認ください。

出典:国税庁「所得から差し引かれる金額(所得控除)を計算する」

医療費控除の確定申告はfreeeでラクラク

医療費控除は確定申告が必須!

freee会計は所得や控除額を自動計算し、確定申告書をかんたんに作成できます。

日々の帳簿付けも自動化!

確定申告で医療費控除を受けるときの注意点

医療費控除とセルフメディケーション税制は併用できない

セルフメディケーション税制とは、特定の医薬品(医師によって処方される医療用医薬品からドラッグストアで購入できるOTC医薬品に転用されたスイッチOTC医薬品など)の購入額が一定額を超えた場合に受けられる制度で、医療費控除の特例に該当します。

通常の医療費控除との選択適用になるため、セルフメディケーション税制と医療費控除の両方を同時に適用することはできません。

セルフメディケーション税制の適用を受ける場合に必要な書類

- セルフメディケーション税制の明細書

- 健康のための一定の取り組みを行なったことを明らかにする書類

- 確定申告書

- マイナンバーが記載された本人確認書類

健康のための一定の取り組みの具体例としては、健康診断や人間ドック、インフルエンザの予防接種などがこれにあたります。

生命保険料などは別の控除として申告する

生命保険などの保険料は医療費控除ではなく、生命保険料控除で申請が可能です。

生命保険料控除とは、納税者が生命保険料や介護医療保険料、個人年金保険料を支払っている場合に受けることができる所得控除の1つです。

なお、生命保険料控除を受けるには、保険会社の控除証明書が必要となるので、忘れずに用意しておきましょう。

【関連記事】

確定申告の所得控除は15種類! 対象となる条件や控除額、税額控除との違いについて解説

医療費控除の対象となる領収書は5年間保管する

医療費控除の対象となる費用が記載されている医療通知書や領収書は、書類作成時に使用します。ただし、確定申告の際に税務署へ提出する必要はありません。

提出義務はありませんが、5年間の自宅保管が義務付けられているので大切に保管しましょう。

医療費控除に関するよくある質問

Q1. 医療費控除はいくらから対象?

Q2. 医療費控除の申請期間はいつからいつまで?

Q3. 医療費控除はいくら以上ならやったほうがいいの?

Q4. 医療費控除の確定申告をe-Taxでやるには?

Q5. セルフメディケーション税制って何?

Q6. 医療費控除はスマホからでも確定申告できる?

Q1. 医療費控除はいくらから対象?

医療費控除は、1月1日〜12月31日の1年間で支払った医療費が10万円以上だった場合に受けることができます。1年間の総所得金額が200万円未満の人は、支払った医療費が【総所得金額×5%】を超えていれば控除の対象となります。

医療費控除の対象となる医療費については、記事内「医療費控除の対象となる費用」をご覧ください。

Q2. 医療費控除の申請期間はいつからいつまで?

医療費控除は、その年の確定申告期間内に申請するのが原則です。

たとえば、2025年1月1日から12月31日までに支払った医療費に対する医療費控除を受ける場合は、2026年2月16日(月)から3月16日(月)までに確定申告を行います。

その年の12月31日時点で未払いの医療費は、支払った年の医療費となります。

ただし、ほかに納める税金がなく、医療費控除によって払いすぎた税金が戻ってくる「還付申告」となる場合には、その年の翌年1月1日から5年以内まで申請が可能です。

Q3. 医療費控除はいくら以上ならやったほうがいいの?

医療費控除は、1年間にかかった医療費の合計が10万円以上(総所得額200万円未満の場合は総所得×5%)であることが要件の1つです。

納税者本人だけでなく、納税者と生計を一にする家族が支払った医療費も対象なので、合算して一定額を超えるようであれば、確定申告をすることで還付を受けられる可能性があります。

ただし、その年に保険金などで補てんされた金額が支払額よりも多かった場合には還付されないので、あわせて確認するようにしましょう。

Q4. 医療費控除の確定申告をe-Taxでやるには?

e-Taxとは、所得税や消費税などをはじめとした国税の申告や申請、納税に関するオンラインサービスです。e-Taxで医療費控除を受けるためには、まず以下の事前準備が必要になります。

- 環境の整備

- 電子証明書の取得

- 利用者識別番号の取得

- 電子証明書の読み取り

詳しい申請方法については、別記事「e-Tax(電子申告)で確定申告をするには?利用方法やメリット・デメリットについて解説」をあわせてご確認ください。

Q5. セルフメディケーション税制って何?

セルフメディケーション税制とは、特定の医薬品(医師によって処方される医療用医薬品からドラッグストアで購入できるOTC医薬品に転用されたスイッチOTC医薬品など)の購入額が一定額を超えた場合に受けられる制度です。

セルフメディケーション税制は医療費控除の特例に該当するため、医療費控除と併用することはできません。

【セルフメディケーション税制の適用条件】

- その年に特定の医薬品を世帯合計*で1万2,000円以上購入している

*納税者本人と生計と一とする家族が購入したものも含む - 予防接種や健康診断の受診など、健康のために一定の取り組みを行っている

- 受診時の領収書や結果通知表を保存している

- 所得税・住民税を納めている

出典:厚生労働省「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について」

セルフメディケーション税制を適用するために必要な書類については、記事内「医療費控除とセルフメディケーション税制は併用できない」をあわせてご確認ください。

Q6. 医療費控除はスマホからでも確定申告できる?

スマホからでも医療費控除の確定申告は可能です。スマホでやる場合にもe-Tax(イータックス)を利用するため、マイナンバーカードやマイナポータルの利用者登録などの事前準備が必要になります。

スマホで医療費控除の確定申告をするやり方については、別記事「医療費控除の確定申告をスマホでやるには?事前準備・手順をわかりやすく解説」で操作画面にあわせて詳しく解説しています。ぜひ参考にしてください。

医療費控除の確定申告はfreeeでラクラク

医療費控除は確定申告が必須!

freee会計は所得や控除額を自動計算し、確定申告書をかんたんに作成できます。

日々の帳簿付けも自動化!

まとめ

医療費控除を受けるためには、年末調整をしている会社員やアルバイト・パートとして働く人であっても個別で確定申告が必要です。

2025年分の確定申告期間は2026年2月16日(月)から3月16日(月)までです。医療費控除を受けるためのみで、ほかに納税する税金などがない場合には、この期間を過ぎてもペナルティなどはありません。

ただし、確定申告をしなければ還付もないので、1年間で医療費控除の対象となる費用が10万円以上(総所得額200万円未満の場合は総所得×5%)ある場合には、忘れずに申告するようにしましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

監修 好川 寛(よしかわひろし)

プロゴ税理士事務所代表。20年以上のキャリアをもつ国税OB税理士。税務調査や複雑な税務判断に精通し、幅広い税務相談に対応。クライアントの事業を深く理解し、長期的な視点で最適な税務戦略を支援しています。