監修 鶏冠井 悠二

住民税とは、一定額以上の所得を得ている人が、自身が住む都道府県や市区町村に納める地方税です。住民税には、所得に応じて負担する「所得割」と、定額で負担する「均等割」の2種類があります。

住民税の徴収方法には「特別徴収」と「普通徴収」があり、個人事業主は自分で手続きを行う普通徴収で納めなければなりません。

本記事では、住民税をいつ・いくら納めるのか、納税額の計算方法や納付のタイミングについて詳しく解説します。また、住民税額が上がるタイミングや非課税になるケースについてもまとめています。

今回は個人にかかる住民税(個人住民税)について解説するため、法人住民税について詳しく知りたい方は、別記事「法人住民税とは?均等割や計算方法についてわかりやすく解説」をご確認ください。

目次

- 住民税とは

- 住民税納付の仕組み

- 住民税と所得税の違い

- 住民税の税率

- 住民税の所得割

- 住民税の均等割

- 住民税の計算方法とシミュレーション

- 例1.個人事業主の住民税の計算シミュレーション

- 例2.会社員の住民税の計算シミュレーション

- 住民税額は「住民税決定通知書」でも確認できる

- 住民税の納付方法

- 普通徴収

- 特別徴収

- 住民税はいつから納める?

- 住民税が上がるタイミングはいつ?

- 【状況別】住民税の納付方法

- 納税者が退職したケース

- 海外に滞在することになった場合

- 公的年金受給者の場合

- 住民税の納税に関する注意点

- 確定申告が不要でも住民税の申告が必要な場合がある

- ふるさと納税の控除限度額を超えると住民税は安くならない

- 住民税を滞納すると延滞金がかかる

- 住民税非課税世帯とは

- 所得割が非課税になるケース

- 所得割と均等割が非課税になるケース

- 確定申告をかんたんに終わらせる方法

- よくある質問

- まとめ

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

住民税とは

住民税とは、一定額以上の所得を得ている人が、自身の住んでいる都道府県や市区町村に納める地方税です。

住民税には、道府県民税と市町村民税の2種類があり、その年の1月1日時点で住所のある都道府県や市区町村に対して納付します。

住民税は、教育・福祉・ゴミ処理などの各種行政サービスを維持するために納める税金で、個人・法人にかかわらず納税が義務付けられています。

なお、住民税の税率や納税額は、所得額だけではなく都道府県・市区町村によって異なるので注意が必要です。

出典:財務省「身近な税」

住民税納付の仕組み

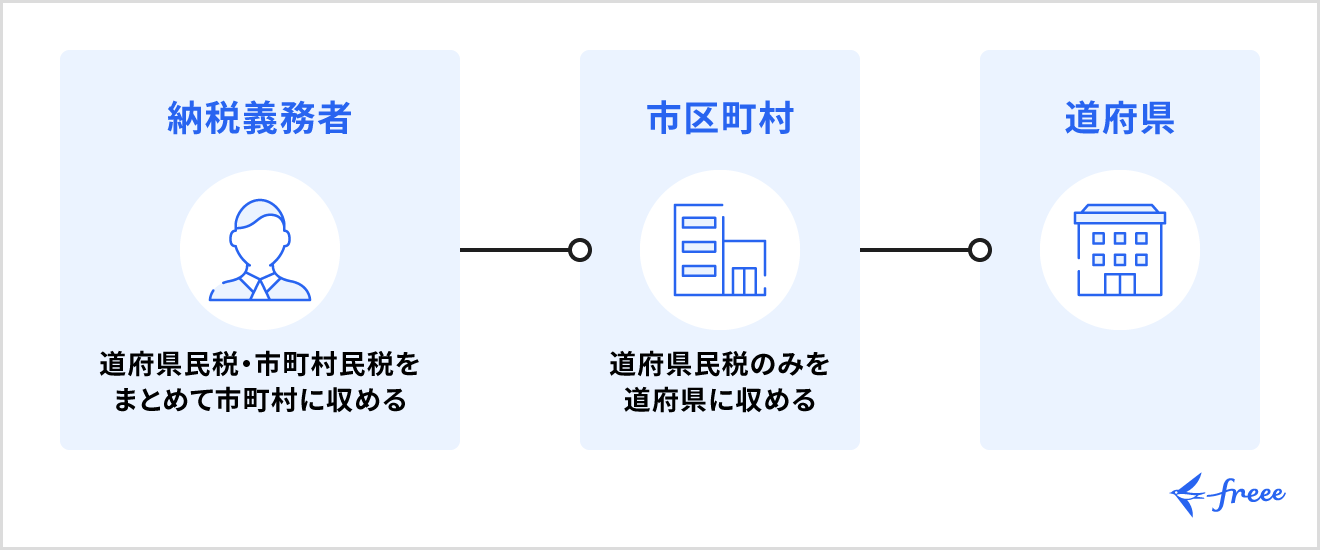

住民税は、まず納税者が各市区町村に対して納税を行います。その後、各市区町村から各道府県に対して一定の割合の金額を支払う仕組みです。

なお、東京23区は特別区という独自の基礎自治体であり、各区が個別に課税権を持ちます。そのため、住民税は「特別区民税」と「都民税」に分かれる点が特徴です。

ただし、徴収自体は特別区がまとめて行うため、都民税と特別区民税を別々に支払う必要はありません。納税者は、ほかの市町村と同様、一括して特別区に住民税を納めれば手続きは完了します。

出典:中央区「特別区民税・都民税とは何ですか?」

住民税と所得税の違い

住民税・所得税はいずれも所得を対象とした税金ですが、住民税は「地方税」で所得税は「国税」であり、納税先が異なります。

また、住民税の税率が固定税率なのに対し、所得税の税率は超過累進税率であり、所得が増えるにつれて税率が段階的に高くなります。

住民税と所得税の具体的な違いについては、以下のとおりです。

| 住民税 | 所得税 | |

|---|---|---|

| 対象 所得 | 翌年度課税 前年所得に対して翌年課税される | 現年課税 その年の所得に対して課税される |

| 課税 方法 | 賦課課税 ※以下の資料にもとづいて課税される ・市民税、県民税の申告書 ・所得税の確定申告書 ・給与支払報告書 ・公的年金等支払報告書 | 申告納税 ※納税者が年間所得と所得に対する税額を計算し申告する (給与所得者は毎月の給与から源泉徴収されたのち年末調整で精算) |

| 税率 | 固定税率 | 超過累進税率 |

| 納付 方法 | 普通徴収 年4回に分けて納付 | 確定申告で納税額を確定して納付 (給与所得者は所得があった際に源泉徴収し、年末調整または確定申告で精算) |

| 特別徴収 6月から翌年5月までの給料から毎月差し引かれる | ||

| 年金特別徴収 年金の受取時に差し引かれる | ||

| 均等割 | 有 | 無 |

出典:総務省「個人住民税」

なお、住民税・所得税の特徴については、別記事「確定申告に必要な所得税と住民税の基礎知識!会社員、副業、フリーランス、アルバイトのタイプ別に解説」もあわせてご確認ください。

住民税の税率

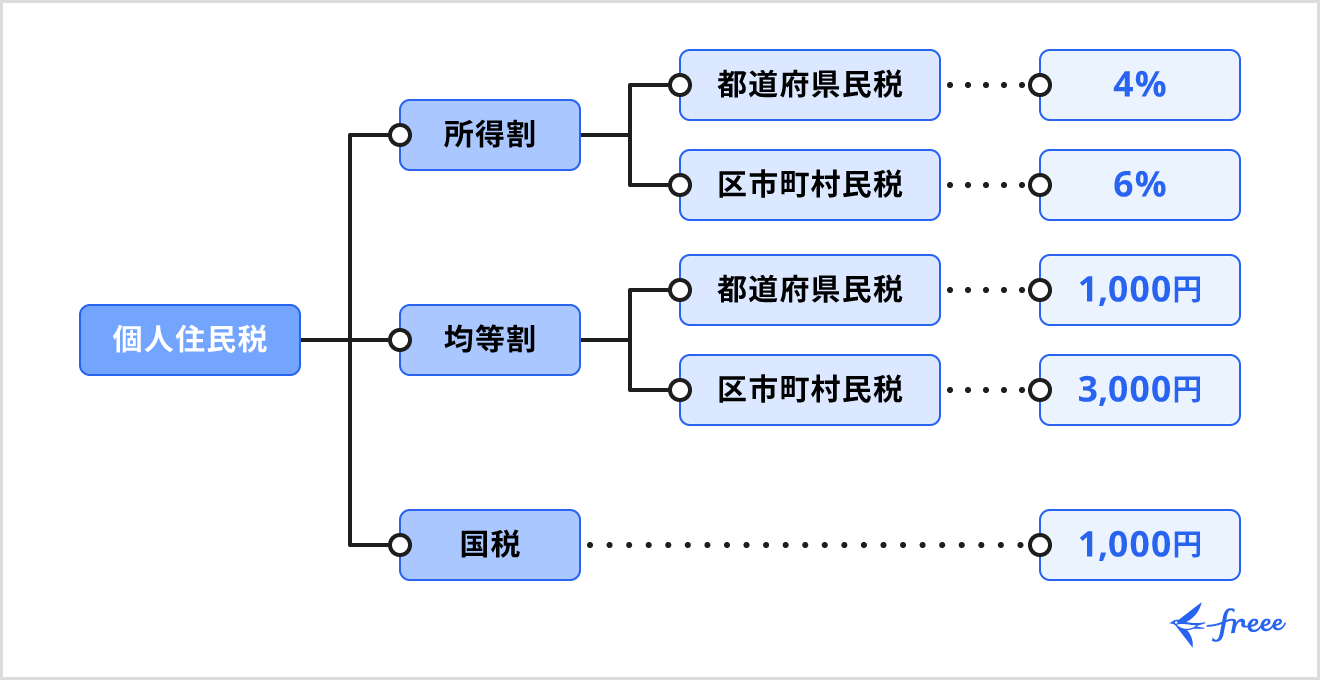

住民税には、所得金額に応じて税額が決まる「所得割」と、一定の税額が定められている「均等割」の2種類があります。

なお、記事下部「住民税の均等割」で後述しますが、住民税の均等割に加えて、2024年度から森林環境税という国税もあわせて課税されるようになりました。

ここでは、2025年度における所得割と均等割の各税率・税額について解説します。

住民税の所得割

住民税の所得割とは、所得金額に応じて負担するもので、税率は一律10%です。

| 税の種類 | 税率 |

|---|---|

| 市町村民税 | 6%(政令指定都市では8%) |

| 道府県民税 | 4%(政令指定都市では2%) |

所得割は、前年の所得額が基準となり納税額が決まる仕組みで、所得額が非課税限度額を上回る場合に上記税率分の納税が求められます。非課税限度額は各地域によって異なるため、必ず市区町村のホームページなどをご確認ください。

なお、政令指定都市(人口50万人以上の都市)に住所がある場合は、市民税が8%、道府県民税が2%となります。

住民税の均等割

住民税の均等割は、非課税限度額を上回る場合に、所得金額に関わらず定額で負担するものです。

所得額によって納税額が異なる所得割と異なり、均等割は納税額が変わりません。

また、2024年度からは新たに森林環境税の課税が始まりました。森林環境税は国税ですが、住民税の均等割とあわせて各市町村に納めることで国へ支払われます。

2023年度までは市町村民税が3,500円、道府県民税が1,500円であったため、納税負担額に変化はありません。

住民税の計算方法とシミュレーション

住民税額は、以下の手順で算出できます。

住民税の算出手順

- 総所得金額等を算出する

- 所得控除を確認する

- 課税所得金額を算出する

- 所得割の課税額を計算する

- 税額控除金額を差し引く

- 均等割を加算する

例1.個人事業主の住民税の計算シミュレーション

【納税者のプロフィール】

- 個人事業主(白色申告 / 年収400万円 / 必要経費85万円)

- 30代

- 配偶者(収入98万円)

- 東京都に居住

【所得控除】

- 基礎控除:43万円

- 配偶者控除:33万円

- 社会保険料控除:55万6,600円

- 生命保険料控除:3万5,000円

【税額控除】

- なし

1. 総所得金額等を算出する

個人事業主の所得金額は、総収入から必要経費を引いた金額です。

所得金額 = 収入 ー 必要経費

※損失の繰越控除がある場合は、ここで差引きます。

※複数の所得がある場合は、総合課税の所得を全て合算して合計所得金額を求めます。

例題1の所得金額は以下のように計算します。

総所得金額等:4,000,000 ー 850,000 = 3,150,000(円)

2. 所得控除を確認する

自身に適用される所得控除を確認します。2025年9月時点で所得控除は15種類です。なお、控除額は所得税と住民税で異なるので注意しましょう。

例題の所得控除は以下のとおりです。

- 基礎控除:43万円

- 配偶者控除:33万円

- 社会保険料控除:55万6,600円

- 生命保険料控除:3万5,000円

【例1.の所得控除の合計額: 135万1,600円】

▶︎ 所得控除一覧を確認したい方はこちら

3. 課税所得金額を算出する

納税の基準となるのは、課税所得金額です。課税所得金額は以下の式で求めます。

課税所得 = 所得金額(もしくは所得) - 所得控除の合計

今回の例を当てはめると、所得控除の合計額と、課税所得額は以下のようになります。

課税所得金額:3,150,000 - 1,351,600 = 1,798,400(円)

4. 所得割の課税額を計算する

所得割の課税額は以下の計算式で求めます。

所得割の課税額 = 課税所得額 × 税率(10%)

今回の例では、以下のようになります。

所得割の課税額:1,798,400 × 税率(10%)= 179,840(円)

5. 税額控除金額を差し引く

対象となる税額控除がある場合は、所得割の課税額からその分を差し引くことが可能です。

例題1.では、該当する税額控除がないため、この部分は省略します。

▶︎ 主な税額控除を確認したい方はこちら

6. 均等割を加算する

最後に、所得割の課税額に均等割を加算して、納税する住民税の総額を計算します。住民税の総額を求める計算式は以下のとおりです。

住民税の額 = 税額控除後の所得割額 + 均等割額

例題1の納税額は以下のように計算されます。

納税額:179,840 + 5,000 = 184,840(円)

よって、例題1の個人事業主が納める住民税額は、18万4,840円となります。

例2. 会社員の住民税の計算シミュレーション

【納税者のプロフィール】

- 会社員

- 30代

- 独身

- 年収350万円

- 東京都に居住

【所得控除】

- 基礎控除:43万円

- 社会保険料控除:17万5,680円

【税額控除】

- 寄附金控除:2万8,000円

1. 総所得金額等を算出する

会社員などの給与所得者の所得金額は、給与や賞与などから給与所得控除を引いた金額です。

給与所得 = 給与収入 - 給与所得控除

※損失の繰越控除がある場合は、ここで差引きます。

※複数の所得がある場合は、総合課税の所得を全て合算して合計所得金額を求めます。

給与所得控除とは、会社員やアルバイト・パートなどの給与所得者が受けられる制度で、給与収入から一定額を控除できます。

給与所得者は、給与所得控除額を算出するため、以下の計算式を用いて所得額を求めます。

| 給与収入金額 | 2019年までの給与所得控除額 | 2020年からの給与所得控除額 |

|---|---|---|

| 162万5,000円以下 | 65万円 | 55万円 |

| 162万5,000円超 ≀ 180万円以下 | 収入金額 × 40% | 収入金額 × 40% - 10万円 |

| 180万円超 ≀ 360万円以下 | 収入金額 × 30% + 18万円 | 収入金額 × 30% + 8万円 |

| 360万円超 ≀ 660万円以下 | 収入金額 × 20% + 54万円 | 収入金額 × 20% + 44万円 |

| 660万円超 ≀ 850万円以下 | 収入金額 × 10% + 120万円 | 収入金額 × 10% + 110万円 |

| 850万円超 ≀ 1,000万円以下 | 収入金額 × 10% + 120万円 | 195万円(上限) |

| 1,000万円超 | 220万円(上限) | 195万円(上限) |

なお、2025年以降の給与所得控除は、190万円以下は65万円、190万円超~360万円以下は収入金額 × 30% + 8万円となるので注意しましょう。

収入が給与所得のみの場合は、勤務先から交付される源泉徴収票の「給与所得控除後の金額」から総所得金額等の確認ができます。

例題の総所得金額等の計算式は以下のとおりです。

- 給与所得控除額:3,500,000 × 30% + 80,000 = 1,130,000(円)

- 給与所得:3,500,000 -1,130,000 = 2,370,000(円)

2. 所得控除を確認する

自身に適用される所得控除を確認します。2025年9月時点で所得控除は15種類です。なお、控除額は所得税と住民税で異なるので注意しましょう。

例題の所得控除は以下のとおりです。

3.課税所得金額を算出する

納税の基準となるのは、課税所得金額です。課税所得金額は以下の式で求めます。

課税所得 = 所得金額(もしくは所得) - 所得控除の合計

今回の例では、上で求めた所得控除と総所得金額等により、以下の課税所得金額が算出できます。

- 所得控除額:430,000(基礎控除)+ 175,680(社会保険料控除)= 605,680(円)

- 課税所得金額:2,370,000 - 605,680 = 1,764,320(円)

4. 所得割の課税額を計算する

所得割の課税額は以下の計算式で求めます。

所得割の課税額 = 課税所得額 × 税率(10%)

今回の例では、以下のようになります。

所得割の課税額:1,764,320 × 税率(10%)= 176,432(円)

5. 税額控除金額を差し引く

対象となる税額控除がある場合は、所得割の課税額からその分を差し引くことが可能です。

例題2では、寄附金税額控除を適用できるため、以下のように所得割の課税額が減額されます。

所得割の課税額:176,432 - 28,000 = 148,432(円)

6. 均等割を加算する

最後に、所得割の課税額に均等割を加算して、納税する住民税の総額を計算します。住民税の総額を求める計算式は以下のとおりです。

住民税の額 = 税額控除後の所得割額 + 均等割額

例題2の納税額は以下のように計算されます。

納税額:148,432 + 5,000 = 153,432(円)

よって、例題2の会社員の住民税額は、15万3,432円となります。会社員(給与所得者)は基本的に特別徴収になるため、6月から翌年5月までの給与から住民税額が天引きされます。詳しくは後述します。

住民税額は「住民税決定通知書」でも確認できる

住民税額は自分で計算する以外にも、各都道府県や市区町村から届く住民税決定通知書でも確認できます。住民税決定通知書は、普通徴収の納税者は個人あてに、特別徴収の納税者は給与の支払者(勤務先)に届く仕組みです。

送付時期は各市区町村によって異なりますが、多くの場合は毎年の5〜6月頃です。

なお、住民税決定通知書について詳しく知りたい方は、別記事「住民税決定通知書はいつ届く?見方やふるさと納税との関係を解説」をご確認ください。

住民税の納付方法

住民税の納付方法には「普通徴収」と「特別徴収」があり、それぞれ対象となる納税者が異なります。

徴収方法と主な対象者

- 普通徴収:個人事業主

- 特別徴収:給与所得者

納付方法によって納付時期も異なるため、違いを正しく理解しましょう。

普通徴収

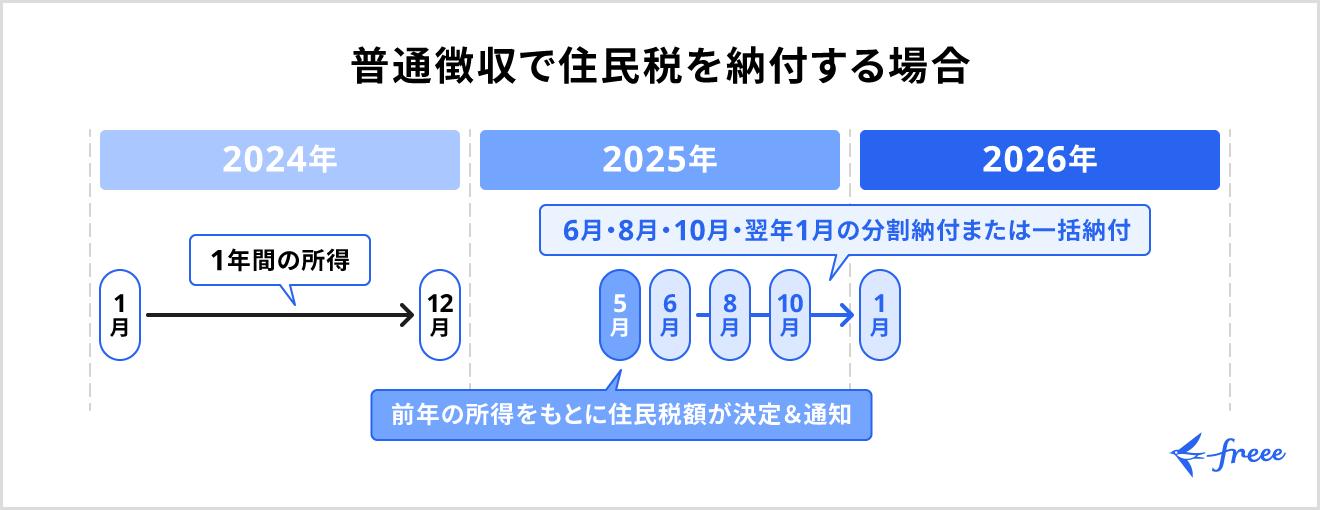

普通徴収とは、納税者本人が住民税を直接納税する方法です。

普通徴収では、納税対象者である個人事業主あてに、毎年6月頃に住民税決定通知書が届きます。前年分の確定申告や住民税申告の結果をもとに各市区町村が納税額を決定し、通知書を納税者に送付する仕組みです。

普通徴収で住民税を納税する場合は、納付書に記載された金額を年4回に分けて、または一括で、金融機関や役場の窓口、コンビニエンスストアなどで納付します。

出典:千代田区「住民税の納め方」

特別徴収

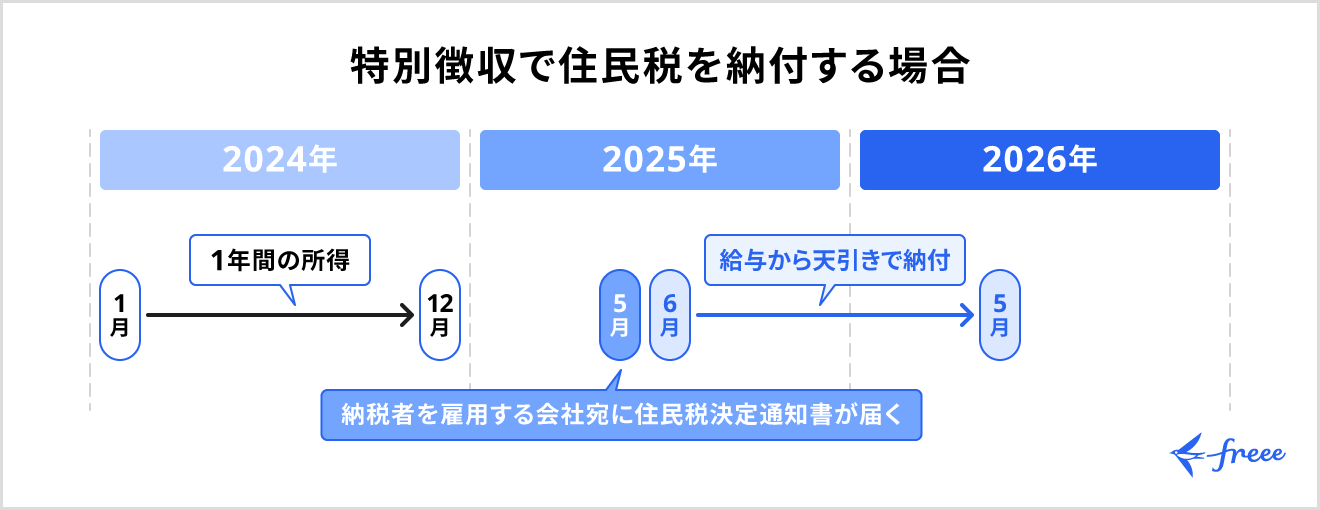

特別徴収とは、納税義務者以外(主に会社)が納税義務者から税金を徴収して納税する方法です。主に給与所得者が対象で、給与を支払う会社などが代わりに納税を行います。

特別徴収の場合は、毎年5~6月頃に納税者を雇用する会社宛に住民税決定通知書が届く仕組みです。給与所得者は、6月から翌年5月までの給与から天引きされて、住民税が納付されます。

出典:総務省「個人住民税」

なお、会社側が行う住民税の対応について詳しく知りたい方は、別記事「従業員の住民税の計算方法は?会社側が行う対応まとめ」をご確認ください。

住民税はいつから納める?

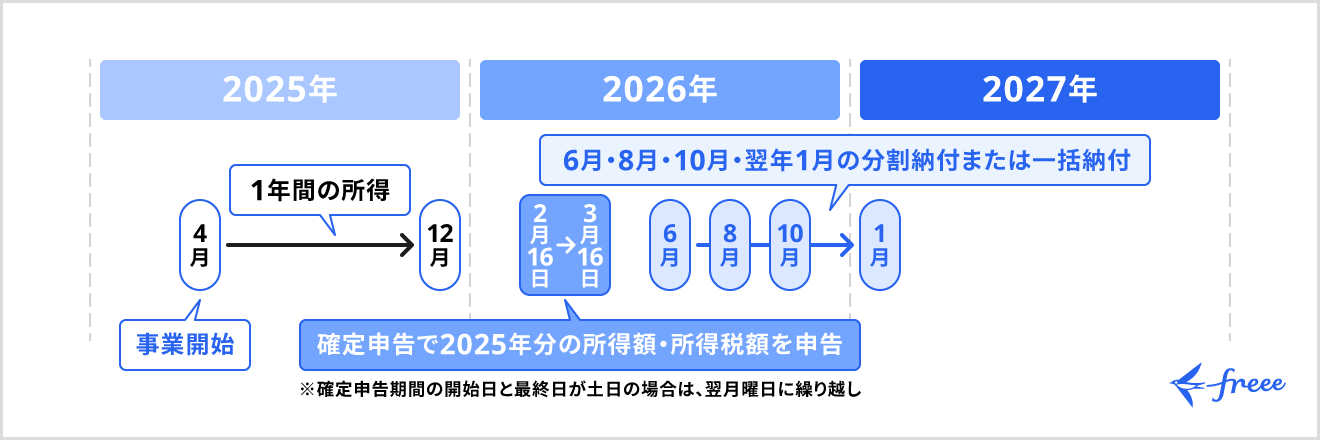

上述したように、個人事業主は事業で得た所得にもとづき、翌年の6月から住民税を納付します。

たとえば、2025年4月から個人事業主として事業を始めた人は、2026年2~3月に2025年分の確定申告を行い、その申告にもとづく住民税を2026年6月から2027年1月にかけて納付します。

住民税が上がるタイミングはいつ?

住民税は、納付する前の年の1月1日~12月31日の所得にもとづいて計算されます。そのため、所得が上がれば翌年に納付する住民税額も上がります。

たとえば、2025年1月1日〜12月31日までの1年間の所得額が2024年分の所得額を上回った場合、2026年6月から納付する住民税額は、2025年に納付した住民税額よりも高くなります。

出典:東京都主税局「個人住民税」

【ケース別】住民税の納付方法

上述したように、会社員などの給与所得者は特別徴収、個人事業主は普通徴収で住民税を納めるのが一般的です。

しかし、以下のようなケースに該当すると、例外の対応になります。

【ケース別】住民税の納付方法

スムーズかつ適切に納付手続きを進められるよう、各ケースに応じた納付方法を把握しておきましょう。

納税者が退職したケース

会社員などの特別徴収で住民税を納税していた人が勤務先を退職した場合は、一括徴収または普通徴収で住民税を納めなければなりません。

どちらの納付方法になるかは、退職した月によって異なります。

| 退職月 | 納付方法 |

|---|---|

| 1~5月 | 一括徴収 (退職前の勤務先から支給される最後の給料や退職金などからまとめて差し引く方法) |

| 6~12月 | 普通徴収 (退職者が希望した場合は一括徴収も選択可能) |

なお、再就職先が決まっている人は、希望すれば新しい勤務先で特別徴収を継続できます。

海外に滞在することになった場合

1月1日以前から1年以上海外に滞在し、日本国内に住所がない場合は住民税の納税義務はありません。

しかし、一時的な海外赴任や留学などで、日本に住所を残したまま海外に滞在する場合は、住民税の納税が必要です。住民税は、1月1日時点でその地域に住所がある人に対して課税されるためです。

原則として、納税が必要な人には住民税決定通知書が届くため、それにもとづき納税手続きを行います。

住民税が非課税であれば住民税決定通知書は届かないため、海外に滞在している場合でも必ず毎年6月頃の通知があるかどうかを確認しましょう。

公的年金受給者の場合

住民税の納税が必要な公的年金受給者は、年金からの天引き(特別徴収)により住民税を納付します。

納税が必要かどうかは年金所得額などによって異なるため、毎年6月頃に通知される住民税決定通知書を確認しましょう。

出典:総務省「公的年金からの特別徴収」

住民税の納税に関する注意点

住民税の納税に関する注意点は以下のとおりです。

住民税の納付義務や負担額に関わるため、正しく理解しましょう。

確定申告が不要でも住民税の申告が必要な場合がある

住民税は確定申告の内容や、勤務先が提出する「給与支払報告書」の内容をもとに市区町村が税額を計算します。そのため、所得税の確定申告を行った人や、勤務先の年末調整で所得税が精算された人は、原則として住民税の申告をする必要はありません。

ただし、住民税の申告が別途必要になるケースもあります。たとえば、副業の所得が20万円以下で確定申告をしない場合などです。

副業で所得を得た場合、本来は確定申告が必要ですが、給与所得者で副業の所得が20万円以下の人は、確定申告を省略できる特例が設けられています。

一方で、住民税にはこの特例がありません。所得額にかかわらず申告が必要となるため、副業の所得が20万円以下で確定申告をしない人でも忘れずに住民税申告しましょう。

住民税申告は、お住まいの市区町村役場の市民税課などに、各市区町村が指定する「住民税申告書」を提出して行います※。提出期限は原則として3月15日までです。※住民税申告書の名称は市区町村によって異なります。

なお、市区町村によっては、インターネットや郵送での提出に対応している場合もあるので、提出先の自治体のホームページなどを確認しておきましょう。

出典:大阪市「市民税・府民税の申告について」

【関連記事】

確定申告とは?全くわからない人向けに申告の流れ・対象者について解説!

住民税申告とは?申告方法や申告が必要・不必要な人などについて解説

ふるさと納税の控除限度額を超えると住民税は安くならない

ふるさと納税は、住民税の税額控除の対象となる寄附金控除の一種です。寄附金のうち2,000円を超える分について、全額を控除できる制度を指します。

ただし、ふるさと納税には上限額があり、超えてしまった分は控除されません。そのため、総務省が提供する寄附金控除額の計算シミュレーションサイトなどを活用して、自身の控除限度額を早めに確認しておきましょう。

個人事業主におけるふるさと納税の活用について詳しく知りたい方は、別記事「個人事業主がふるさと納税をした際の確定申告」をご確認ください。

出典:総務省「ふるさと納税ポータルサイト」

住民税を滞納すると延滞金がかかる

住民税の納付が遅れると、延滞金などのペナルティが発生する可能性があります。

特に普通徴収で住民税を納める個人事業主は、自分で納付手続きを行う必要があるため、納付忘れを防ぐための対策をしっかり行いましょう。

また、確定申告が不要で住民税申告が必要なときに住民税申告を忘れると、無申告加算税などのペナルティも発生します。

未納が続くと督促状や催告書などが送付されます。それでも納付をしないと財産調査が行われ、給与や預貯金などが差し押さえられることもあります。

なんらかの事情で住民税の納税が困難な場合は、できるだけ早めに自治体の担当窓口に相談しましょう。自治体の定める条件を満たせば、減額・免除、納税の猶予や分割納付などが認められる場合があります。

出典:尼崎市「市税の滞納について」

出典:港区「減免について」

住民税非課税世帯とは

住民税非課税世帯とは、住民税が課税されている人が1人もいない世帯のことです。住民税は、収入・年齢・扶養家族の有無など、本人の状況によって非課税になる場合があります。

住民税が非課税になる主なケースは、以下の2つです。

住民税が非課税になるケース

住民税非課税世帯について詳しく知りたい方は、別記事「住民税非課税世帯とは?年収の目安や受けられる措置について解説」でも解説しているので、あわせてご確認ください。

所得割が非課税になるケース

以下の条件に当てはまる場合、所得割のみが非課税の対象になります。

同一生計配偶者または扶養親族がいる場合:

▶︎ 35万円 ×(本人・同一生計配偶者・扶養親族の合計人数)+ 42万円以下

同一生計配偶者または扶養親族がいない場合:

▶︎ 45万円以下

出典:東京都主税局「個人住民税」

所得割と均等割が非課税になるケース

一定の条件に当てはまれば、所得割だけでなく均等割も非課税になります。たとえば、東京23区の条件は以下のとおりです。

- 生活保護法による生活扶助を受けている

- 障害者・未成年者・寡婦またはひとり親で、前年の合計所得金額が135万円以下

(給与所得者の場合は、年収204万4,000円未満)である - 前年の合計所得金額が市区町村の条例で定める額以下である

▶︎ 同一生計配偶者または扶養親族がいる場合:

35万円 ×(本人・同一生計配偶者・扶養親族の合計人数)+ 31万円

▶︎ 同一生計配偶者または扶養親族がいない場合:45万円

出典:東京都主税局「個人住民税」

なお、均等割・所得割の両方が非課税になる要件は自治体によって異なるため、必ず住所のある都道府県や市区町村の要件を確認しておきましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

住民税額はどうやって決まる?

住民税は、課税対象となる所得金額に税率をかけた「所得割」と、定額で負担する「均等割」の合計で算出します。

詳しくは記事内「住民税の計算方法とシミュレーション」をご確認ください。

住民税がかかるのはいくらから?

住民税は、各市区町村が定める非課税限度額を上回った場合に納税が義務付けられます。

住民税は、単身者の場合、前年の合計所得が45万円以下であれば非課税となります。扶養親族がいる場合は、合計所得が「35万円 ×(本人+扶養親族の人数)+ 31万円」以下であれば非課税です。

詳しくは記事内「住民税非課税世帯とは」をご確認ください。

住民税を払わなくていいのはどんな人?

住民税の納付義務がないのは、所得が一定以下の人や生活保護を受けている人などです。

ただし、非課税になるかどうかは、自治体や扶養家族の有無、障がい者・未成年者・ひとり親などの属性によって異なります。

詳しくは記事内「住民税非課税世帯とは」をご確認ください。

まとめ

住民税とは、一定以上の所得を得ている人が、自身が住む都道府県や市区町村に納める地方税です。住民税には道府県民税と市町村民税の2種類があり、各市区町村に納税することで都道府県に対する納税も完了します。

また、住民税の納税方法には普通徴収と特別徴収があり、給与所得者ではない個人事業主は、普通徴収により自分で納税しなければなりません。

普通徴収の場合、住民税の納税額が記載された住民税決定通知書は、毎年6月頃に各自治体から送付されます。

納付のタイミングや方法をはじめとする住民税の仕組みを理解し、正しく納税ができるように準備しておきましょう。

監修 鶏冠井 悠二(かいで ゆうじ)

コンサルタント会社、生命保険会社を経験した後、ファイナンシャルプランナーとして独立。「資産形成を通じて便利で豊かな人生を送って頂く」ことを目指して相談・記事監修・執筆業務を手掛ける。担当分野は資産運用、保険、投資、NISAやiDeCo、仮想通貨、相続、クレジットカードやポイ活など幅広く対応。現在、WEB専門のファイナンシャルプランナーとして活動中。

HP:かいでFP事務所