監修 鶏冠井 悠二

個人事業主は、毎年の確定申告で所得税を計算して納税する必要があります。

所得税は、収入から経費や控除を差し引いた所得が課税対象です。「①収入 - 経費 = 所得金額」「②所得金額 - 各種控除 = 課税所得」「③課税所得 × 税率 - 控除額」の3ステップで正確に求めることができます。

また、節税を考える際は、小規模企業共済・iDeCo・医療費控除など各種制度を上手に活用しましょう。

本記事では、所得税の計算方法や申告・納付時期、仕訳の考え方など、基本をわかりやすく解説します。

目次

- 所得税とは

- 個人事業主はいくらから所得税がかかる?

- 個人事業主の所得税額を計算する方法

- 1 経費を差し引いて「所得金額」を計算する

- 2 所得控除額を差し引いて「課税所得金額」を計算する

- 3 所得税の税率をかけて「所得税額」を計算する

- 個人事業主が所得税を節税するための方法

- 最大65万円の青色申告特別控除を利用する

- 小規模企業共済や経営セーフティ共済(倒産防止共済)・iDeCoに加入する

- 医療費控除を活用する

- 生命保険料控除を活用する

- ふるさと納税を活用する

- 個人事業主の所得税の申告・納税方法は?

- 個人事業主の所得税はいつ払う?

- 個人事業主の所得税の納付書はいつ届く?

- 個人事業主が所得税を納税したときの勘定科目は?

- まとめ

- 確定申告をかんたんに終わらせる方法

- よくある質問

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

所得税とは

所得税とは、1月1日~12月31日までに得た所得にかかる税金です。収入から経費などを控除した金額に、所得税が課せられます。

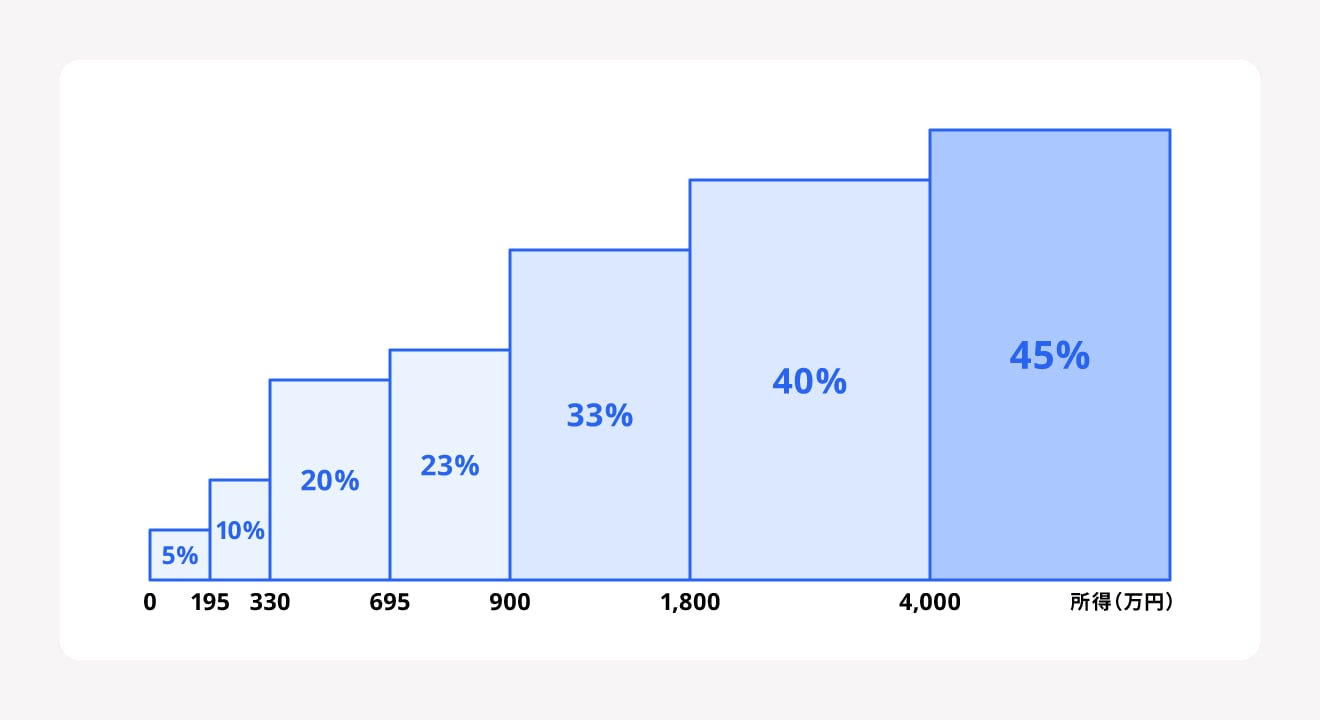

所得税の税率は、7段階の所得区分に対して5~45%までの税率が設定され、各区分に応じた税率が適用される「超過累進税率」です。

また、2013年から2037年までは、所得税額に2.1%を乗じた「復興特別所得税」も課せられます。復興特別所得税は、東日本大震災からの復興を支えるための財源として設けられた税金です。確定申告では、所得税とあわせて復興特別所得税も申告・納税を行います。

出典:国税庁「所得税のしくみ」

出典:国税庁「個人の方に係る復興特別所得税のあらまし」

個人事業主はいくらから所得税がかかる?

個人事業主は、合計所得金額が基礎控除の95万円を超えると所得税が課される可能性があります。

2025年の税制改正で、基礎控除額は従来の48万円から、以下の金額に引き上げられました。たとえば、合計所得金額が132万円以下の場合、基礎控除額は95万円となります。

| 合計所得金額 (収入が給与だけの場合の収入金額) | 基礎控除額 | |

|---|---|---|

| 2025年・ 2026年分 | 2027年分以後 | |

| 132万円以下 (200万3,999円以下) | 95万円 | 95万円 |

| 132万円超336万円以下 (200万3,999円超475万1,999円以下) | 88万円 | 58万円 |

| 336万円超489万円以下 (475万1,999円超665万5,556円以下) | 68万円 | |

| 489万円超655万円以下 (665万5,556円超850万円以下) | 63万円 | |

| 655万円超2,350万円以下 (850万円超2,545万円以下) | 58万円 | |

実際には、基礎控除だけでなく社会保険料控除などの各種控除も差し引かれるため、所得税が発生する水準は「95万円を超えた時点」より高くなります。ただし、所得が95万円以内であれば基礎控除の範囲内になるため所得税はかかりません。

個人事業主の所得税額を計算する方法

個人事業主が納める所得税は、収入から経費や控除を差し引いて算出される「課税所得」に対して課税されます。正しい計算方法を理解しておくことで、節税の工夫や資金計画にも役立ちます。

所得税額を計算する方法は、以下のとおりです。

個人事業主の所得税額を計算する方法

以下で詳しく解説します。

1 経費を差し引いて「所得金額」を計算する

1月1日~12月31日までの年間収入(年間売上。雑収入がある場合は雑収入を含む)から経費を差し引いて「所得金額」を計算します。個人事業主も、事業の売上を得るための支出は経費として計上可能です。

たとえば、白色申告で売上が600万円、経費が100万円の場合、所得金額は500万円と計算できます。

- 所得金額 = 6,000,000円 – 1,000,000円 = 5,000,000円

2 所得控除額を差し引いて「課税所得金額」を計算する

所得金額から所得控除を差し引いて「課税所得金額」を計算します。所得控除には、以下の16種類があります。

| 控除名 | 概要 |

|---|---|

| 基礎控除 | 原則全ての納税者に適用される基本的な控除 |

| 配偶者控除 | 配偶者の所得が58万円以下のときに適用される控除 |

| 配偶者特別控除 | 配偶者の所得が58万円超133万円以下のときに適用される控除 |

| 扶養控除 | 16歳以上の扶養親族がいる場合に適用される控除 |

| 障害者控除 | 納税者や配偶者・扶養親族が障害者の場合に適用される控除 |

| ひとり親控除 | ひとり親として生計を立てている場合に適用される控除 |

| 寡婦控除 | 配偶者と死別・離婚した女性などに適用される控除 |

| 勤労学生控除 | 一定の所得要件を満たす学生が働いている場合に適用される控除 |

| 社会保険料控除 | 自身や配偶者などが負担すべき社会保険料を支払った場合に適用される控除 |

| 生命保険料控除 | 生命保険料などを支払った場合に適用される控除 |

| 地震保険料控除 | 損害保険契約などにかかる地震保険料や掛金などを支払った場合に適用される控除 |

| 小規模企業共済等 掛金控除 | 小規模企業共済や確定拠出年金などへの掛金を支払った場合に適用される控除 |

| 医療費控除 | 自身や配偶者などのために支払った年間の医療費が一定額を超える場合に適用される控除 |

| 雑損控除 | 災害や盗難などで資産に損害を受けた場合に適用される控除 |

| 寄附金控除 | 国・自治体・特定公益増進法人などへの寄附を行った場合に適用される控除 |

| 特定親族特別控除 | 19歳以上23歳未満で所得58万円超123万円以下の親族がいる場合に適用される控除 |

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

たとえば、合計所得金額が500万円で基礎控除が63万円、社会保険料控除が62万円の場合、以下の計算で課税所得は375万円と算出できます。

- 課税所得金額 = 5,000,000円 - 630,000円 - 620,000円 = 3,750,000円

3 所得税の税率をかけて「所得税額」を計算する

課税所得に所得税の税率をかけて所得税額を計算します。

所得税額は、超過累進税率で算出しますが、以下の速算表を用いて簡便に計算可能です。

所得税率の速算表

| 課税対象の所得金額 | 税率 | 控除額 |

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

所得税の速算表を用いる場合、所得税額は以下の式で計算できます。

- 所得税額 = 課税所得 × 適用されるもっとも高い税率 - 控除額

たとえば、課税所得金額が375万円の場合、所得税額は32万2,500円と計算できます。

- 所得税額 = 3,750,000円 × 20% - 427,500円 = 322,500円

個人事業主が所得税を節税するための方法

個人事業主が所得税を節税するためには、各種控除を上手く活用するのがポイントです。具体的な節税方法は、主に以下が挙げられます。

- 最大65万円の青色申告特別控除を利用する

- 小規模企業共済や経営セーフティ共済(倒産防止共済)・iDeCoに加入する

- 医療費控除を活用する

- 生命保険料控除を活用する

- ふるさと納税を活用する

最大65万円の青色申告特別控除を利用する

確定申告で「青色申告」を選ぶと、青色申告特別控除として最大65万円が控除されます。青色申告は、定められた帳簿を作成し、その記帳内容に基づき申告・納税する方法です。

複式簿記での記帳や青色申告決算書の提出など一定の要件を満たすと55万円の控除が受けられます。さらにe-Taxでの電子申告または優良な電子帳簿保存を行うと、最大65万円まで控除されます。

また、簡易簿記での記帳で貸借対照表を提出しない場合も、10万円の特別控除を受けることが可能です。

なお、初めて青色申告するときは、申告する年の3月15日まで(1月16日以降に新たに開業した場合は開業から2ヶ月以内)に「青色申告承認申請書」を管轄の税務署に提出します。

出典:国税庁「No.2072 青色申告特別控除」

出典:国税庁「A1-8 所得税の青色申告承認申請手続」

【関連記事】

青色申告特別控除とは?控除を受ける条件と節税効果について解説

青色申告とは?白色申告との違いや確定申告のやり方をわかりやすく解説

小規模企業共済や経営セーフティ共済(倒産防止共済)・iDeCoに加入する

「小規模企業共済」や「経営セーフティ共済(倒産防止共済)」、「iDeCo」に加入すると、掛金の金額分の控除が受けられます。

小規模企業共済は、個人事業主や中小企業経営者などを対象とした退職金制度で、掛金全額が所得控除の対象です。60歳以降の共済金の受け取りは、一括受け取りなら退職所得扱い、分割受け取りなら公的年金等の雑所得扱いとなり、税制上のメリットがあります。

経営セーフティ共済(倒産防止共済)は、取引先事業者が倒産した際に連鎖倒産に陥ることを防ぎ、個人事業主や中小企業の経営を安定させるための共済制度です。年間最大240万円までの掛金を全額経費にでき、累計800万円まで積み立て可能です。

iDeCoは、掛金を自分で運用して資産形成する個人型確定拠出年金です。こちらも掛金全額が所得控除の対象となります。運用益は非課税で再投資でき、掛金と運用益は60歳以降に退職金または年金として受け取りが可能です。

出典:独立行政法人中小企業基盤整備機構「制度の概要(小規模企業共済とは)」

出典:独立行政法人中小企業基盤整備機構「制度の概要(経営セーフティ共済とは)」

出典:国民年金基金連合会「iDeCo(イデコ)の特徴」

医療費控除を活用する

医療費控除は、1年間で支払った医療費が10万円(総所得金額等が200万円未満の人は総所得金額 × 5%)超だったときに受けられる所得控除です。

医療費控除を受けるためには、確定申告の際に「医療費控除の明細書」を記入・提出します。医療費控除の明細書は、国税庁のWebサイトでダウンロードが可能です。

また、市販薬を購入した際には、「セルフメディケーション税制」を適用できることがあります。セルフメディケーション税制は、対象医薬品の購入費から12,000円を差し引いた金額(最高88,000円)が控除される制度です。

セルフメディケーション税制は、医療費控除の特例として扱われ、通常の医療費控除との選択適用となります。両方を同時に適用することはできません。

出典:国税庁「No.1120 医療費を支払ったとき(医療費控除)」

出典:国税庁「医療費控除の明細書」

出典:国税庁「No.1129 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】」

生命保険料控除を活用する

生命保険料控除は、その年に支払った生命保険料・介護医療保険料・個人年金保険料などのうち、一定額を所得金額から控除できる制度です。

生命保険料控除では、以下の3つの区分で控除が適用でき、所得税では最大で合計12万円、住民税では合計7万円の所得控除が受けられます。

| 区分 | 控除上限額 |

|---|---|

| 一般生命保険料控除 | 所得税:4万円 住民税:2万8,000円 |

| 介護医療保険料控除 | 所得税:4万円 住民税:2万8,000円 |

| 個人年金保険料控除 | 所得税:4万円 住民税:2万8,000円 |

なお、2025年度税制改正で、2026年分のみに適用される時限措置が設けられています。23歳未満の扶養親族がいる世帯については、所得税の一般生命保険料控除の控除上限額が4万円から6万円に拡充されます。2026年分の申告でも、合計12万円の上限は据え置きです。

出典:国税庁「No.1140 生命保険料控除」

出典:国税庁「令和7年度税制改正の大綱(令和6年 12 月 27 日閣議決定)等(抄)」

ふるさと納税を活用する

ふるさと納税は、自分で選んだ自治体に寄附し、寄附した自治体からは地域の特産品などの返礼品がもらえる制度です。一定の条件のもとでは寄附額のうち2,000円を超える部分が、所得税・住民税から控除されます。

寄附金額との収支で見ると手元のお金が増えるわけではありませんが、ほかの節税制度とあわせて利用を検討しましょう。

出典:国税庁「No.1155 ふるさと納税(寄附金控除)」

個人事業主の所得税の申告・納税方法は?

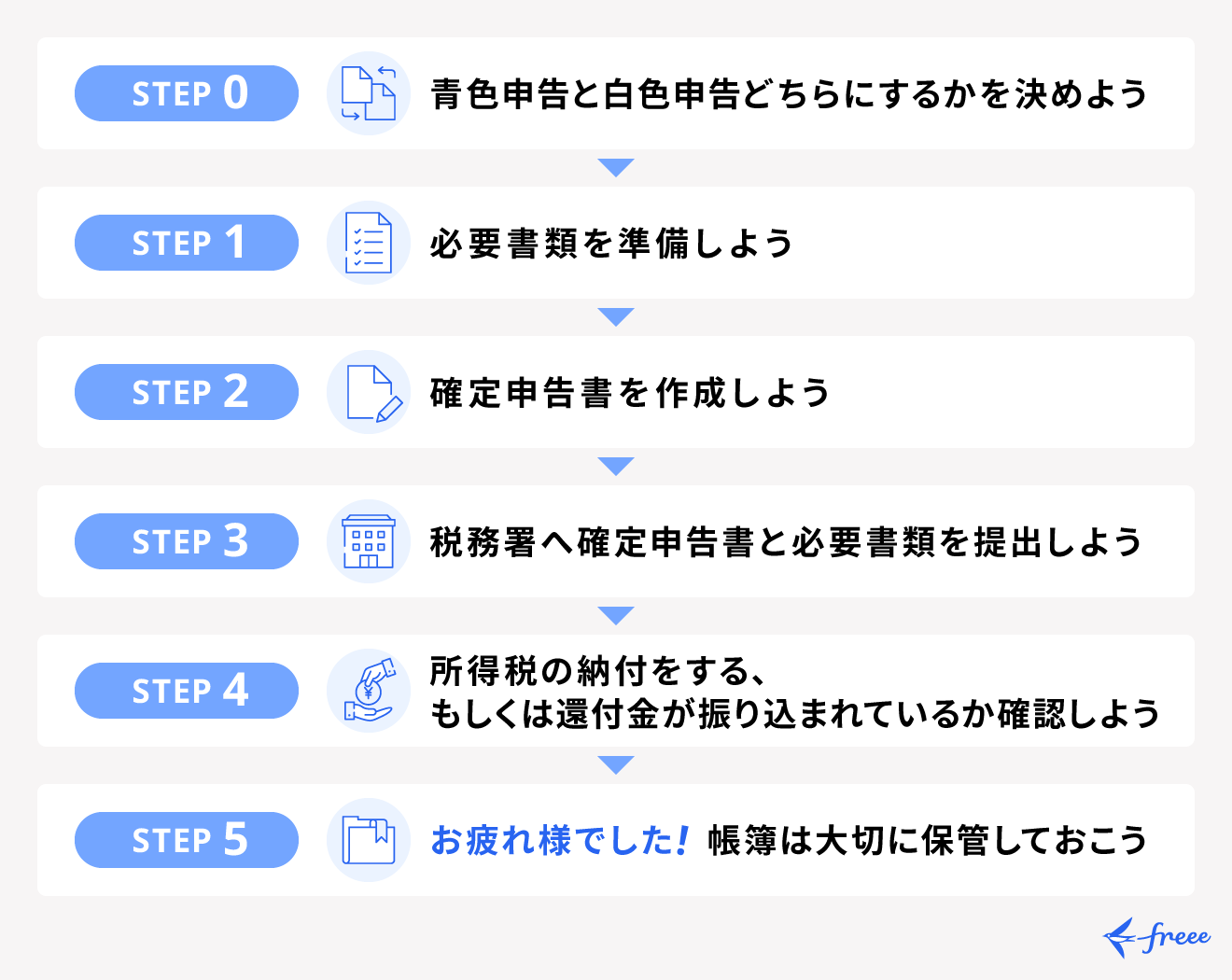

所得税の確定申告の流れは、以下のとおりです。

申告方法を決めたら、必要書類を準備し、確定申告書の作成・提出を進めましょう。確定申告に必要な書類は、以下のとおりです。

確定申告に必要な書類

- 確定申告書

- マイナンバーがわかる書類

- 控除を受けるために必要な各種控除証明書

- 収入がわかる書類

- 口座番号がわかる通帳など(※ 税金の還付を受ける場合)

所得税の計算を含めすべての記入を終えたら、確定申告書を、税務署への持参・郵送・e-Taxのいずれかの方法で提出します。所得税の納付は、以下の方法が選べます。

▼キャッシュレスの納付方法

- 口座振替

- e-Taxによる口座振替(ダイレクト納付)

- インターネットバンキングやATMからの納付

- クレジットカード納付

- スマホアプリ納付(30万円まで)

▼キャッシュレス以外の納付方法

- 金融機関または税務署窓口での現金納付

- コンビニ納付

出典:国税庁「G-2 国税の納付手続(納期限・振替日・納付方法)」

確定申告・所得税の納税の方法について詳しくは、以下の記事をご覧ください。

【関連記事】

確定申告とは?全くわからない人向けにやり方・対象者をわかりやすく解説!

個人事業主の所得税はいつ払う?

所得税の支払い時期をまとめると、以下のとおりです。

| 区分 | 納税期間 |

|---|---|

| 予定納税第1期 | その年の7月1日~7月31日 |

| 予定納税第2期 | その年の11月1日~11月30日 |

| 確定申告後の納税 | 翌年の2月16日~3月15日 |

1月1日から12月31日までの1年間の所得に対する所得税を、翌年の2月16日~3月15日に申告し、その申告期間内(2月16日~3月15日)に納税まで行います。

開始日・期限日が土日にあたる場合は、翌開庁日がその年の開始日・期限日です。振替納税の場合は、4月中旬~下旬に所得税が引き落とされます。

また、前年分の所得や税額などをもとに計算した予定納税基準額が15万円以上の場合は、所得税および復興特別所得税の一部を事前に納付する「予定納税」が必要です。予定納税基準額の3分の1ずつの金額を第1期、第2期のそれぞれで納付します。

出典:国税庁「主な国税の納期限(法定納期限)及び振替日」

個人事業主の所得税の納付書はいつ届く?

2024年5月から国税の納付書は原則として事前送付されなくなっています。

e-Taxで「予定納税額の通知書」の通知を希望した人や、納付書を使用しない手段で納税している人には納付書は届きません。必要があれば、税務署窓口や金融機関で入手するか、税務署に電話などで依頼して郵送してもらいます。

一方で、現在e-Taxを利用せず、税務署から送付された納付書で納付している人などには、引き続き納付書が送付されています。具体的な発送時期は、国税庁から公表されていません。

個人事業主が所得税を納税したときの勘定科目は?

所得税・復興特別所得税を納税した際は、借方を「事業主貸」、貸方を「普通預金」として仕訳を行います。

これは、所得税が経費として認められず、個人で負担する必要があるためです。そのため、事業用資金から個人への支出を表す勘定科目として「事業主貸」を使います。

たとえば、合計30万円の所得税・復興特別所得税を納税した場合、以下のように仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 300,000円 | 普通預金 | 300,000円 |

まとめ

個人事業主の所得税額は、「①収入 - 経費 = 所得金額」「②所得金額 - 各種控除 = 課税所得」「③課税所得 × 税率 - 控除額」の3ステップで算出します。

基礎控除の見直しにより合計所得金額95万円超で課税の可能性があります。そのため、年内に経費・控除の証憑を整理し、青色申告特別控除の要件(複式簿記・e-Taxなど)を確認しましょう。

所得税を節税するなら、各種控除を利用するのがポイントです。青色申告特別控除や医療費控除の利用、小規模企業共済・iDeCoへの加入、ふるさと納税の活用など積極的に検討してください。

申告は税務署への持参・郵送・e-Taxのいずれかの方法で行い、予定納税や本申告後の納付期限も忘れずに管理しましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

個人事業主が所得税を節税する方法は?

個人事業主が所得税を節税する方法は、主に以下が挙げられます。

個人事業主が所得税を節税するための方法

- 最大65万円の青色申告特別控除を利用する

- 小規模企業共済や経営セーフティ共済(倒産防止共済)・iDeCoに加入する

- 医療費控除を活用する

- 生命保険料控除を活用する

- ふるさと納税を活用する

詳しくは、記事内「個人事業主の所得税の申告・納税方法は?」をご覧ください。

個人事業主が使える所得税の計算ツールは?

所得税を計算するなら、Web上のツールのほか、会計ソフトを利用して自動計算する方法もあります。

手計算する方法については、記事内「個人事業主の所得税額を計算する方法」をご覧ください。

監修 鶏冠井 悠二(かいで ゆうじ)

コンサルタント会社、生命保険会社を経験した後、ファイナンシャルプランナーとして独立。「資産形成を通じて便利で豊かな人生を送って頂く」ことを目指して相談・記事監修・執筆業務を手掛ける。担当分野は資産運用、保険、投資、NISAやiDeCo、仮想通貨、相続、クレジットカードやポイ活など幅広く対応。現在、WEB専門のファイナンシャルプランナーとして活動中。

HP:かいでFP事務所