監修 好川寛 プロゴ税理士事務所

個人事業主は税金に関する計算方法や仕組みを理解すると、確定申告がスムーズになったり、節税によって手取り金額が増えたりなどのメリットがあります。しかし個人事業主が払う税金の額は、所得の種類、所得金額、必要経費、税額控除の金額などで大きく変わります。

本記事では個人事業主が払う税金の種類や計算方法、節税する方法などを解説しますので、ぜひ参考にしてください。

目次

freee会計で面倒な税金の計算・書類作成を自動化

複雑な税金の計算を自分でやる必要はありません。freeeなら日々の取引を入力するだけで、確定申告書を自動作成。計算ミスや申告漏れのリスクを減らせます。

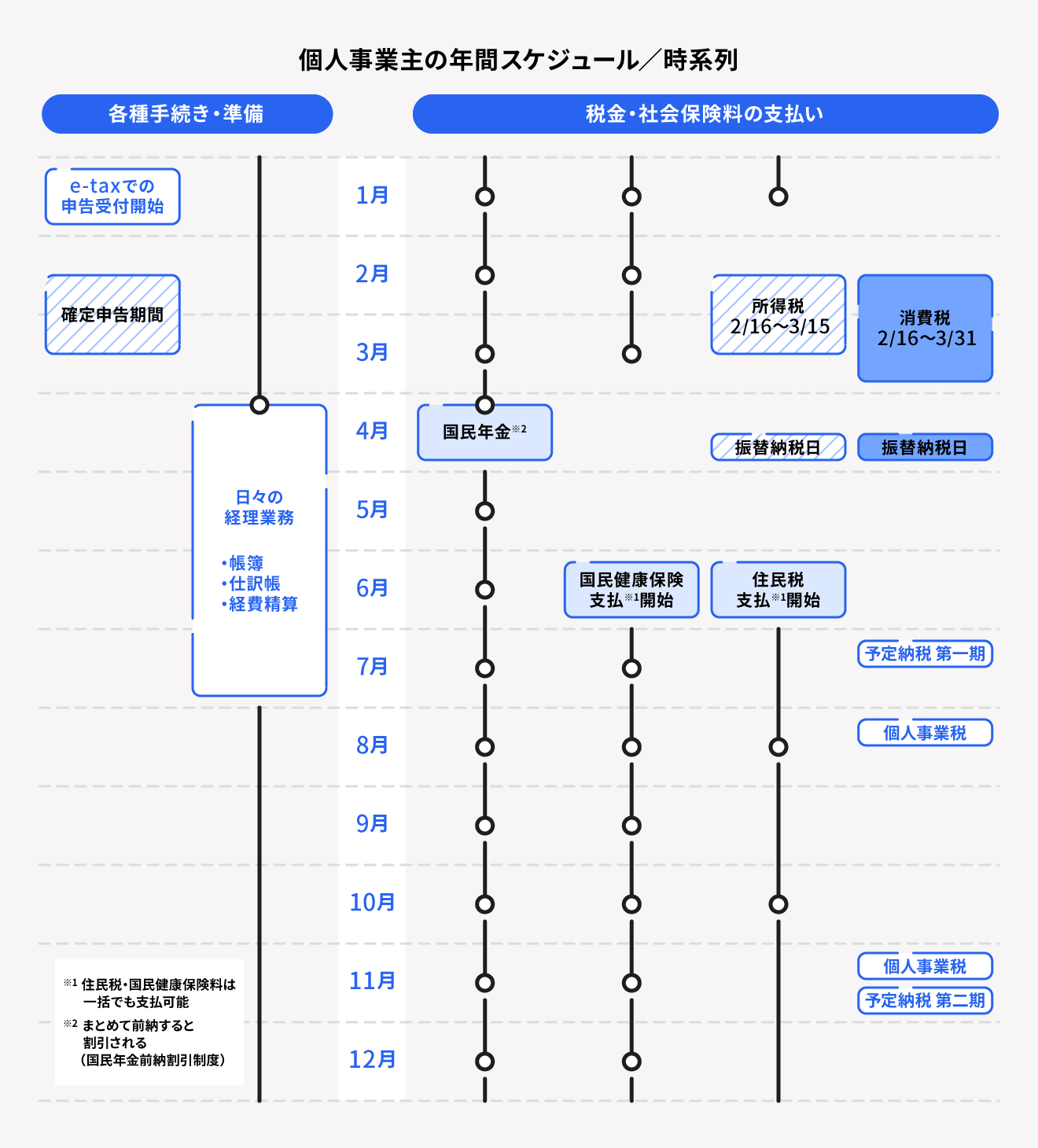

個人事業主が納める税金の種類と納税時期

個人事業主が主に納める税金は、基本的に以下の4種類です。

個人事業主にかかる税金の種類

- 所得税および復興特別所得税

- 消費税

- 住民税

- 個人事業税

これらの税金の納付時期を1年間のスケジュールにまとめると、以下の図のようになります。年金などの社会保険料の支払いタイミングや、各種申告手続きなどのタイミングもあわせてご確認ください。

確定申告の期間、納税時期、申告手続き方法の詳細を知りたい方は、以下の記事をご覧ください。

所得税および復興特別所得税

所得税とは、毎年1月1日から12月31日までの間に得た「所得」に対して課される国税です。所得は税法上10種類に分類されており、それぞれ計算方法が異なります。

原則として所得および所得税・復興特別所得税は、個人事業主自身で計算または転記した数値を確定申告書に記入しなければなりません。所得税や復興特別所得税を算出する場合、総合課税に分類される所得を全額合算した後、合算した金額をもとに課税所得や所得税額などを計算します。

所得税の概要

所得税とは、個人の1年間の所得(収入から必要経費を差し引いた儲け)に対して課される国の税金です。個人事業主は、毎年1年分の所得を自分で計算し、原則として翌年の2月16日から3月15日までに確定申告を行い、国に納税する必要があります。

所得の算出方法

所得の種類ごとの計算式は、主に次のとおりです。

| 所得の種類 | 計算式 | 課税方式 |

|---|---|---|

| 給与所得 | 給与所得 - 給与所得控除 | 総合課税 |

| 事業所得 | 事業収入 - 必要経費 | 総合課税 |

| 利子所得 | 利子等の収入金額がそのまま利子所得 | 分離課税 |

| 配当所得 | 配当収入 - 株式などを取得するための借入金の利子 | 総合課税 (一部所得は分離課税) |

| 不動産所得 | 不動産に関する総収入 - 不動産収入を得るために発生した経費 | 総合課税 |

| 退職所得 | (退職金などの収入 - 退職所得控除額) × 1/2 | 分離課税 |

| 山林所得 | 山林所得に該当する総収入 - 必要経費 - 特別控除額(50万円) | 分離課税 |

| 譲渡所得 (土地等) | 総収入金額 -(取得費 + 譲渡費用)- 特別控除額(最高50万円) | 分離課税 |

| 譲渡所得 (株式等) | 総収入金額(譲渡価額) - 必要経費(取得費+委託手数料等) | 分離課税 |

| 一時所得 | 総収入金額 - 収入を得るために支出した金額 - 特別控除額(最高50万円) | 総合課税 (一部所得は分離課税) |

| 雑所得 (公的年金等) | 年金収入金額 - 公的年金等控除 | 総合課税 |

| 雑所得 (業務やその他) | 総収入金額 - 必要経費 | 総合課税 |

個人事業主の確定申告で使われるのは、主に事業所得です。個人事業主としての本事業のほかに不動産運営や資産運用を並行して行っているときは、不動産所得、譲渡所得、配当所得なども発生します。

各所得の詳細な説明や計算式は、別記事「所得とは? 収入との違いや種類別の計算方法を解説」をあわせてご確認ください。

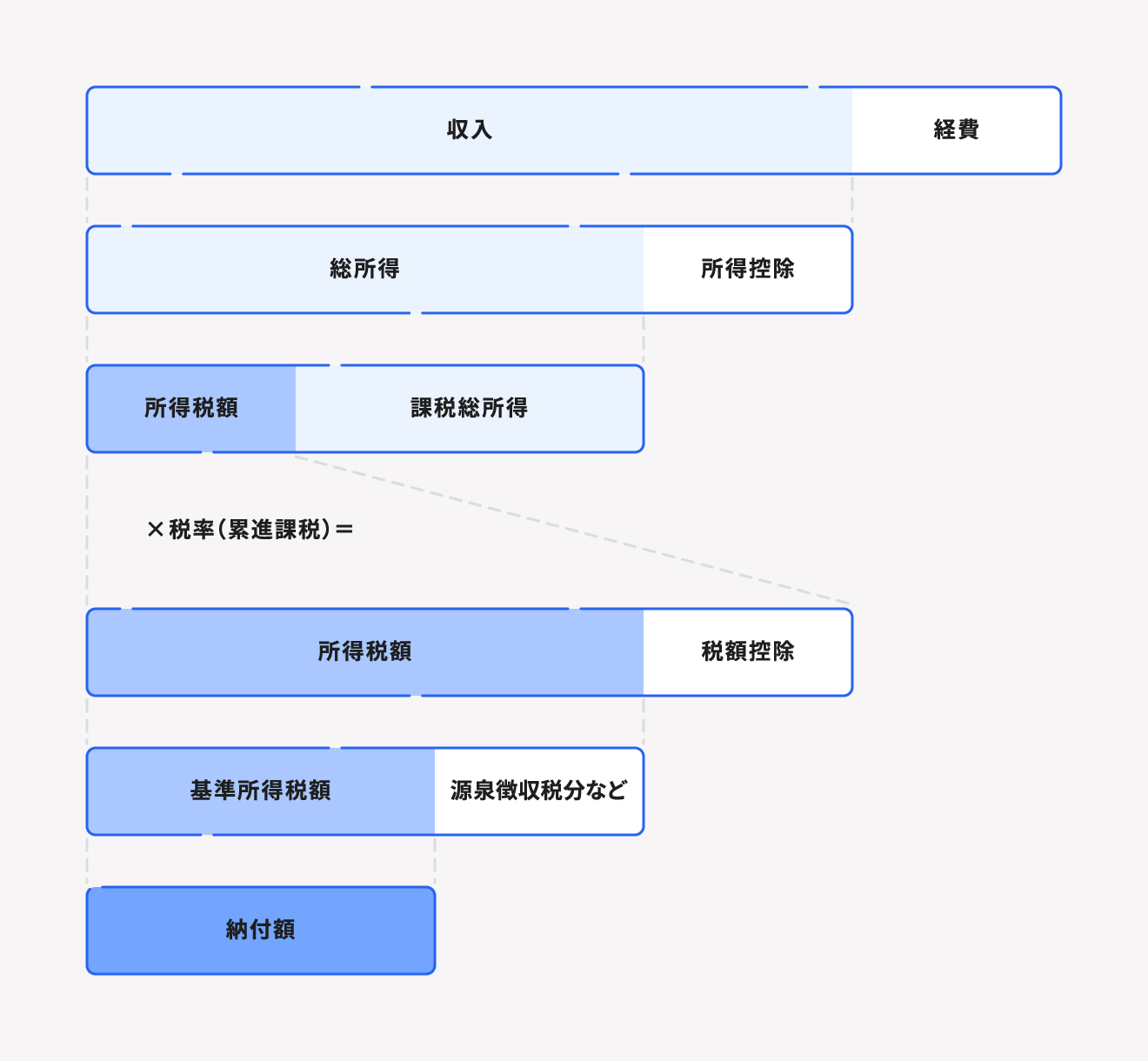

所得税および復興特別所得税の計算方法

所得税の金額は、算出した所得金額から医療費控除・基礎控除など所得控除分を引いた額に、税法で定められている税率をかけて算出します。税額控除を適用するときは、所得税額から税額控除分の金額を直接差し引くことが可能です。

所得税額を求めるまでの数値の差し引きを簡単に表した図は、次のとおりです。

納税する「所得税」の算出方法

- 「課税所得」を算出する

・課税所得 = 収入 - 経費 - 所得控除 - 所得税を算出する

・所得税額 = 課税所得 × 税率- 控除額

所得税率の速算表

| 課税対象の所得金額 | 税率 | 控除額 |

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

また、納税額を算出する際は復興特別所得税額も計算する必要があります。復興特別所得税額の計算式は「基準所得税額 × 2.1%」です。

復興特別所得税は、2013年から2037年までの各年分の所得税に上乗せして課税される税金です。

所得税や復興特別所得税は帳簿や帳票などを準備してから計算をする必要があります。もし計算に自信がないときは、帳簿付けや確定申告をサポートするクラウド会計ソフトの利用や、信頼できる税理士への相談などを行うのがおすすめです。

所得税の計算例

所得税および復興特別所得税の簡単な計算例を紹介します。

例:事業収入600万円、必要経費100万円、基礎控除48万円、青色申告特別控除65万円、社会保険料控除(国民年金保険料の控除)19万円、社会保険料控除(国民健康保険料の控除)35万

所得税の計算例

- 所得(事業所得の計算)

事業収入 6,000,000(円)- 必要経費 1,000,000(円) - 青色申告特別控除 650,000(円) = 事業所得 4,350,000(円) - 課税所得の計算

事業所得 4,350,000(円) - 基礎控除 480,000(円) - 国民年金 190,000(円) - 国民健康保険 350,000(円) = 課税所得 3,330,000(円) - 所得税額の計算

課税所得 3,330,000(円) × 20% - 427,500(円) = 238,500(円) - 復興特別所得税の計算

238,500(円) × 2.1% = 5,008.5(円) ≒ 5,008(円)

※納税する際は100円未満が切り捨てになります。

住民税

住民税は、毎年1月1日時点に住所事業所を置いている都道府県および市区町村に納める税金です。個人事業主の場合は、確定申告後に市区町村から住民税課税決定通知書が送られてくるので、一括または年4回に分けて納税を行います。

住民税は「均等割」と「所得割」で構成されます。

【関連記事】

住民税とは?いつ・いくら支払うのか、計算方法や非課税になる条件とあわせて解説

住民税の概要

住民税とは、住んでいる都道府県や市区町村に納める地方税です。公共施設や上下水道、ゴミ処理といった地域の行政サービスを維持するために、その地域に住む人々が分担して負担します。

均等割

均等割とは、納税者の所得に関係なく、全員に平等に課税される住民税です。2024年2月現在の均等割額は以下のとおりです。

均等割額

- 都道府県民税に該当する分:一律 1,500円

- 市町村民税に該当する分:一律 3,500円

所得割

所得割とは、所得に応じて課される税金です。

前年の所得金額から所得控除分を引き、標準税率10%を乗じた後、税額控除額を引いて算出します。税率は、都道府県民税と市区町村民税合わせて10%が標準として定められています。

所得割の算出方法

- 所得割 =(事業所得 - 所得控除) × 10% - 税額控除

例として、東京都在住、所得金額500万円(所得控除50万円)の場合にかかる住民税を算出してみましょう。

所得割:(5,000,000 - 500,000) × 10% = 450,000(円)

均等割:1,500 + 3,500 = 5,000(円)

住民税の合計額:455,000円

なお、2024年度からは、国税である「森林環境税」が年額1,000円課税されています。森林環境税は住民税とあわせて市区町村が徴収する仕組みです。

個人事業税

所得税や住民税に加えて、事業内容によっては個人事業税の納付が必要になる場合があります。個人事業税は、地方税法で定められた特定の事業(法定業種)に対して課される地方税です。

個人事業税の概要と対象業種

個人事業税とは、法律で定められた特定の事業(法定業種)を行っている個人に対して、事務所や事業所のある都道府県が課す地方税です。法定業種は70種類あり、ほとんどの事業が該当します。

納めた個人事業税は、その全額を必要経費として計上することが可能です。

【法定業種と税率(東京都の場合)】

| 区分 | 税率 | 事業の種類 |

|---|---|---|

| 第1種事業 (37業種) | 5% | 物品販売業、保険業、金銭貸付業、不動産貸付業、製造業、運送業、飲食店業、料理店業、請負業、印刷業、代理業、仲立業など |

| 第2種事業 (3業種) | 4% | 畜産業、水産業、薪炭製造業 |

| 第3種事業 (30業種) | 5% | 医業、弁護士業、司法書士業、税理士業、コンサルタント業、デザイン業、理容業、美容業など |

| 3% | あんま・マッサージ・指圧・はり・きゅう・柔道整復、装蹄師業 |

個人事業税の計算方法

個人事業税の納税額は、確定申告にて申告した所得に基づいて決定されます。

確定申告書を税務署に提出すれば、個人事業税についても申告したことになるため、改めて申告を行う必要はありません。確定申告終了後、住所を管轄する都道府県(都道府県税事務所)から、納税額の通知と納付書が送られてきます。

個人事業税は年間一律290万円の事業主控除があるので、年間の事業所得が290万円以下の場合は事業税を納付する必要はありません。納税した場合も、個人事業税は経費として計上できるので、忘れずに行いましょう。

しかし個人事業税を計算するときの所得には、青色申告特別控除が適用できません。青色申告特別控除を適用している事業者の個人事業税の計算時は、青色申告特別控除額を加算して行います。

個人事業税の算出方法

- 個人事業税 = (課税所得 - 事業主控除290万円 + 青色申告特別控除額) × 都道府県や事業内容に応じた税率(3~5%)

※家族従業員(専従者)がいる場合は専従者給与分も差し引くことができます。

具体的な計算方法は下記のとおりです。

例:第1種事業(税率5%)、所得金額500万円(青色申告特別控除65万円)の場合にかかる個人事業税

(5,000,000(円) + 650,000(円) - 2,900,000(円)) × 5% = 137,500(円)

消費税

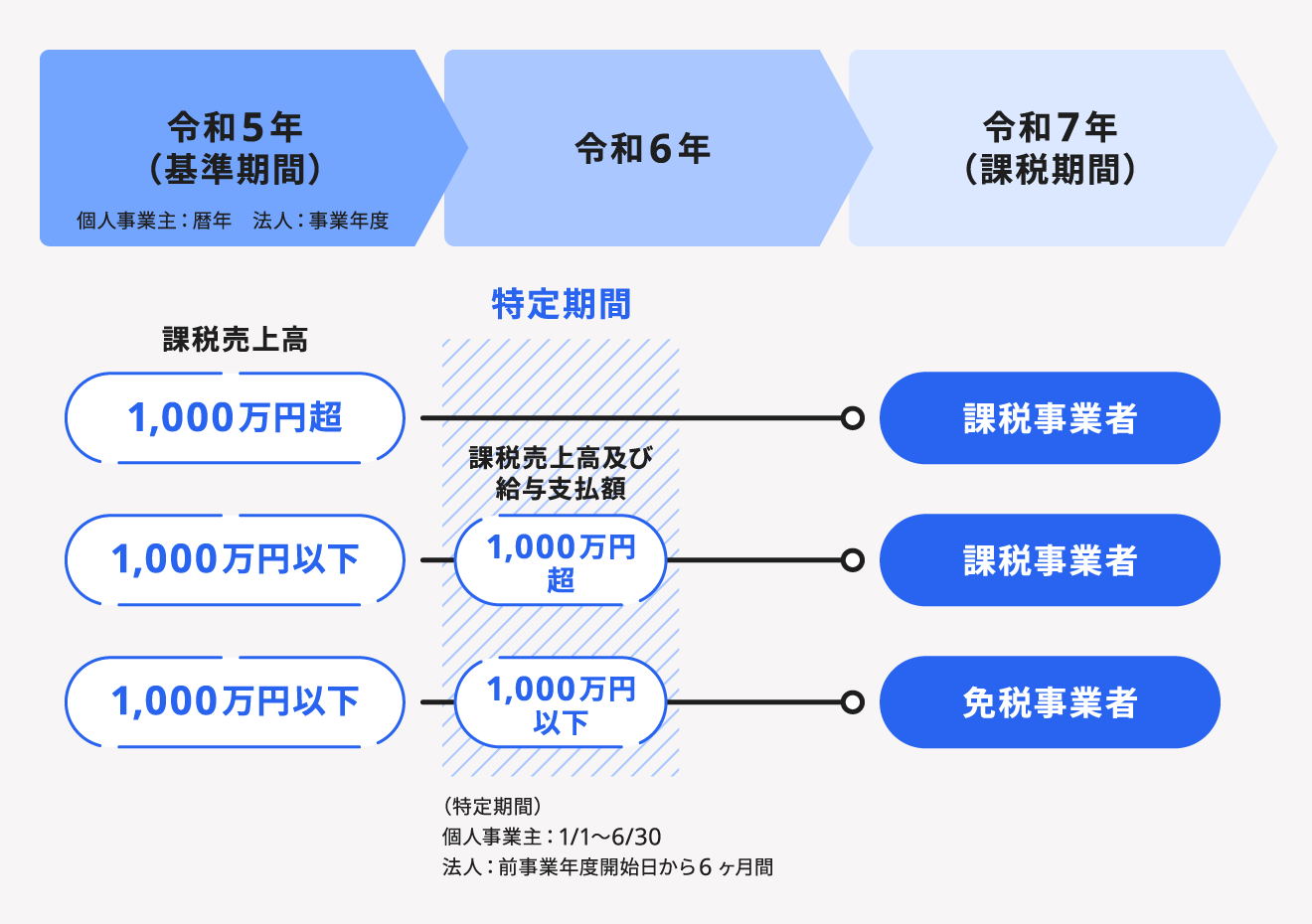

個人事業主が納める税金には消費税も含まれますが、すべての事業者に納税義務があるわけではありません。前々年の売上高が1,000万円を超えるなど、一定の要件を満たす事業者が納税の対象となります。

消費税の概要

消費税とは、商品の販売やサービスの提供といった取引に対して広く公平に課される税金です。事業者は、売上時に消費者から預かった消費税から、仕入れや経費で支払った消費税を差し引いた額を国に納めます。

消費税の計算方法

消費税とは、商品やサービスの消費に対して課される税金です。個人事業主は、自分の商品・サービスの販売時や役務提供時の報酬を買い手から受け取る際、原則として消費税分も一緒に受け取ります。

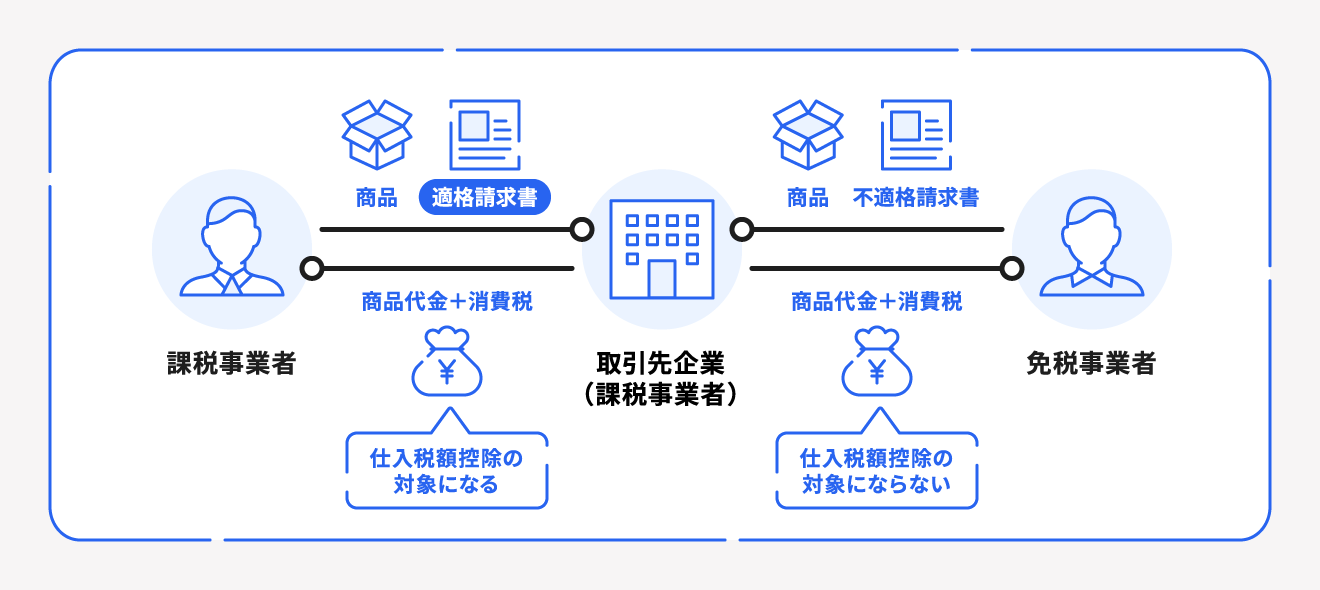

課税事業者に該当する人は、「売上時に買い手から受け取った消費税」から「仕入れや経費で支払った消費税」を差し引いた差額を、原則翌年の3月31日までに申告・納税しなければなりません。このとき、売上時の消費税額から仕入れなどにかかった消費税額を差し引くことを、仕入税額控除と呼びます。

ただし仕入税額控除を行えるのは、原則としてインボイス(適格請求書)の要件を満たした証憑書類が掲示できる取引のみです。たとえば仕入先や経費の支払先がインボイス発行事業者(適格請求書発行事業者)でない相手との取引だと、仕入税額控除ができません。

なお、インボイス制度の導入に伴う経過措置として、一定の事業者は「2割特例」を適用できる場合があります。これは、課税売上に係る消費税額の2割を納付税額とする簡便な計算方法です。

消費税額の算出方法

- 消費税 = 課税売上高(税抜)× 税率 - 課税仕入高(税抜)× 税率

なお、2024年2月現時点での消費税率は以下のとおりです。

消費税納税が免除になるケース

事業主(個人・法人両方)には事業者免税点制度が設けられています。これは前々年における課税対象売上高が1,000万円以下なら、その年の消費税納税が免除される制度です。

開業して1~2年目の場合は前々年の事業実態を持っていないことから、開業してから3年目以降でないと原則として消費税納税は発生しません。

しかし、前々年の課税対象売上高が1,000万円以下でも、その翌年(つまり、前年)の1月1日から6月30日までの特定期間に課税売上高が1,000万円を超えた場合は、課税事業者となり消費税納付が必要です。

また、前々年の課税売上が1,000万円以下でも、前年の特定期間(1月1日~6月30日)の課税売上が1,000万円を超える場合は納税しなければなりません。

出典:国税庁「消費税のしくみ」

なお、課税期間ごとの受け取った消費税額よりも支払った消費税額のほうが多い場合には、消費税の還付を受けることができる場合もあります。

また、前年度の納税額が一定額以上の場合、「中間納付」が必要となることがあります。

インボイス制度導入後は課税事業者になったほうがいい?

2023年10月1日からインボイス制度が導入されました。インボイス制度とは、事業者の間でやりとりされる「請求書の発行方式」と、消費税の「仕入税額控除」に関する新たな制度です。

インボイス制度導入後に課税事業者が仕入税額控除を受けるためには、原則「インボイスの保存」が必須となります。このインボイスを発行できるのは、インボイス発行事業者として登録されている課税事業者のみで、免税事業者は適格請求書を発行できません。

そのため、免税事業者との取引にかかった消費税は仕入税額控除の対象外です(ただし経過措置あり)課税事業者である仕入側からすると、免税事業者に支払った消費税分、損をすることになってしまうため、免税事業者との取引を避ける恐れがあります。

【関連記事】

2023年10月から始まったインボイス制度とは?図解でわかりやすく解説!

消費税の仕入税額控除とは?基礎知識とインボイス制度での変更点をわかりやすく解説

青色申告の個人事業主が行うインボイス制度とは?消費税の確定申告について解説

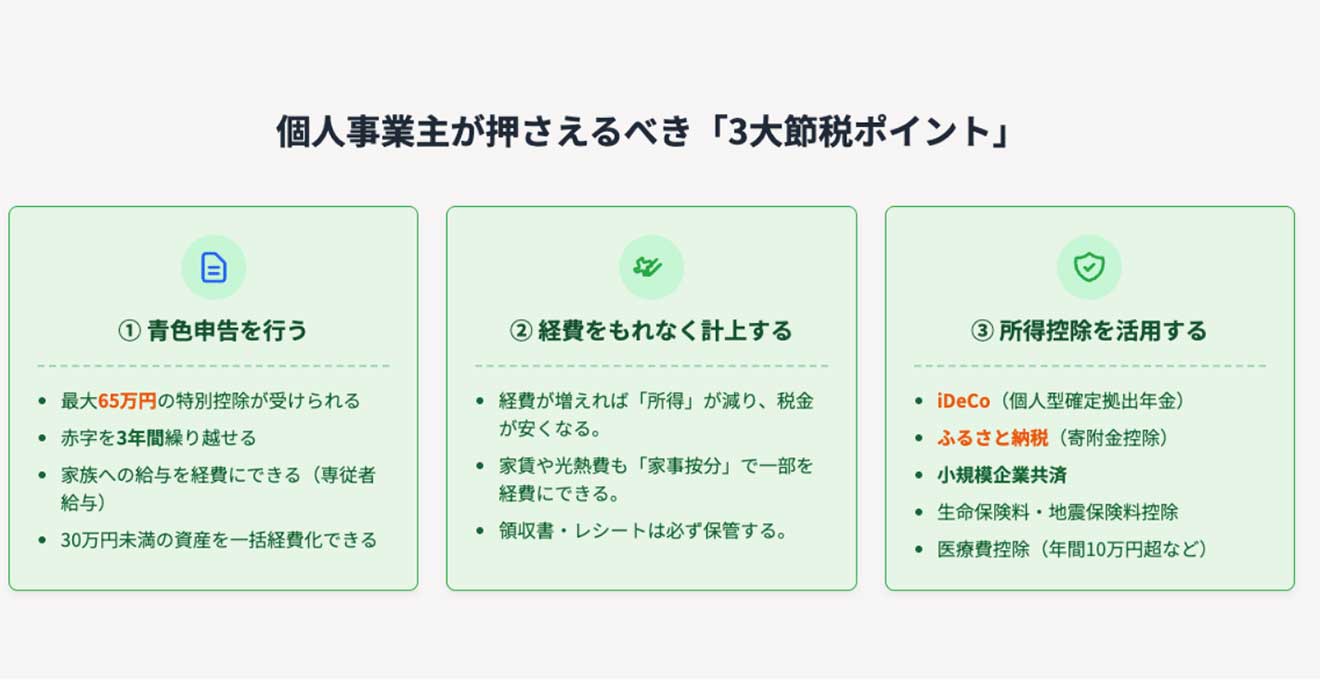

個人事業主が節税する方法

個人事業主は、青色申告や正しい経費計上などによって、納税額を軽減できます。ここでは、個人事業主が節税するための方法を3つ紹介します。

青色申告を行う

個人事業主が節税する場合は、白色申告よりも青色申告での確定申告がおすすめです。青色申告による節税効果は次のとおりです。

青色申告による節税効果

- 最大65万円の青色申告特別控除が適用できる(e-Tax以外での確定申告のときは最大55万円)

- 青色事業専従者給与の制度によって、事業を手伝っている家族への給与を経費計上できる

- 純損失の繰越によって、損益通算でも控除しきれない損失額を、最大3年間にわたって繰り越して各年の所得金額から控除できる

- 少額減価償却資産の特例によって、30万円未満の固定資産なら一括でその年の経費にできる(2026年3月31日取得分まで)

なお、青色申告による確定申告をするには、「開業届と青色申告承認申請書を一定の期間までに提出している」「法定期限内に確定申告と税金の納付を済ませる」「複式簿記による帳簿付けをしている」などといった条件を満たしている必要があります。

経費計上する

必要経費として認められる費用は、すべて正しく計上できれば節税につなげられます。個人事業税の支払い・広告宣伝費・接待交際費・通信費・交通費など、かかった費用の中で必要経費になるものは事前にチェックしておきましょう。

累進課税制度が適用されている日本は、所得金額が低いほど納税額も少なくなります。特に税率が変わる金額に近いときは、経費計上できるものがないかしっかり確認しておくことがおすすめです。

また自宅で仕事しているときは、家賃や電気代などを家事按分(かじあんぶん)して一部経費計上できる可能性があります。必要経費や家事按分の範囲がわからないときは、以下の別記事をあわせてご確認ください。

【関連記事】

個人事業主が確定申告時に経費にできるものは?判断基準や経費にできるものを勘定科目別に解説

減価償却とは?確定申告前に知っておくべき減価償却資産の計算方法について解説

所得控除制度を活用する

所得控除制度に該当する費用を支払っていれば、課税所得を減らせて節税につながります。

個人事業主が計上しやすい所得控除の対象になる費用は、医療費、社会保険料、生命保険料などが挙げられます。小規模企業共済や個人型確定拠出年金(iDeCo)に加入している人は、拠出した金額分が小規模企業共済等掛金控除の対象です。

ふるさと納税を利用している方も、「ふるさと納税した金額 - 2,000円 」分の寄付金控除が受けられます。ふるさと納税を利用しても支払う税金の総額はほぼ変わりませんが、食品や旅行券などのお礼品を受け取れます。

所得控除制度を適用するときは、確定申告時に受けたい所得控除の欄に申請する金額を記入しましょう。また、根拠となる書類(領収書や明細書など)の準備が必要です。

【関連記事】

個人事業主ができる節税対策とは? 経費の裏ワザや活用できる控除を解説

まとめ

個人事業主は、所得や消費税などの金額をもとに、所得税・復興特別所得・住民税・消費税・個人事業税などの税金を支払います。特に所得税や復興特別所得税は自力で計算すべきところが多いので、確定申告にも対応できるよう、正しい税金の計算の仕方を覚えておきましょう。

また、青色申告による青色申告特別控除や純損失の繰越などを活用すれば、個人事業主でも効果のある節税を実施できます。税金の計算方法、控除金額、節税方法などを理解して、今後の確定申告や経理作業を効率的に進めましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

個人事業主の税金はいくらですか?

個人事業主が納める税金は、主に所得税・住民税・個人事業税・消費税があります。

納税額は、売上(収入)から必要経費や各種所得控除を差し引いた「課税所得」などをもとに計算されるため、個人の状況によって大きく異なります。

詳しくは「所得税および復興特別所得税の計算方法」で解説しています。

個人事業主で月100万の手取りはいくらですか?

「手取り」とは、一般的に売上(収入)から必要経費・税金・社会保険料などを差し引いた金額を指します。

月100万円の手取りを確保するために必要な売上高は、事業にかかる経費の額や、適用できる所得控除の額によって人それぞれ異なります。

ご自身の納税額がいくらになるかを知るには、まず税金の計算方法を理解することが重要です。

詳しくは「所得税および復興特別所得税の計算方法」で解説しています。

監修 好川寛(よしかわひろし)

プロゴ税理士事務所。元国税調査官。国税(調査・相談2万件・審判実務)×民間(事業会社実務・PdM)の複眼的な視点が強み。クリエイター/IT・SaaS等の現代的ビジネス、海外取引・非居住者税務に明るい。