所得税は収入を得た時にかかる税金ですが、収入金額の全額に対してではなく、一定の金額を差し引いたものに対して計算されます。この差し引かれる一定額のことを控除といいます。

この記事では、どのような控除があるのか詳しく解説します。

目次

- 控除の種類にはさまざまなものがある

- 所得全てに適用される基礎控除

- 災害や盗難に遭った際に受けられる雑損控除

- 治療のための医療費が対象となる医療費控除

- 掛金の全額が対象の小規模企業共済等掛金等控除

- 小規模企業共済等掛金控除の対象となる掛金

- 各種保険料が対象の生命保険料控除

- 地震対策のための地震保険料控除

- 寄附を行った場合に適用できる寄付金控除

- 障がい者の方や障がい者を扶養している方が対象の障害者控除

- 配偶者寡婦(寡夫)控除

- 扶養親族がいる場合に受けられる扶養控除

- 年間所得が38万円以下の配偶者がいると受けられる配偶者控除

- 働きながら学校に通う方が受けられる勤労学生控除

- 勤労学生控除の対象となる人の範囲

- 新築住宅をローンで購入した際に利用できる住宅借入金特別控除

- まとめ

- 確定申告を簡単に終わらせる方法

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

控除の種類にはさまざまなものがある

所得税などは、所得にかかる税金ですが、その全額にかかるものではなく、一定の控除をしたあとの所得に対して課税されます。これは、個人の事情を考慮した上で公平な税負担を課そうという考えに基づいています。

所得金額から控除されるものを「所得控除」といいますが、その項目は幅広いです。所得控除には、すべて全ての人に適用されるものと、自ら申告をすることで適用されるものがあります。控除が適用されると、支払う税金が安くなるので、自分が所得控除を受ける資格があるかどうかを確認しておきましょう。

所得全てに適用される基礎控除

基礎控除とは、所得のある方全てに適用される控除です。控除額は、48万円(所得が2,400万円以下の場合)です。収入が48万円以下の場合は、基礎控除があるので所得税が発生しない仕組みになっており、基本的に確定申告をして収入を申告する必要はありません。(参考:国税庁)

【関連記事】

基礎控除とは何か?「所得」と「控除」の関係について

災害や盗難に遭った際に受けられる雑損控除

雑損控除とは、災害・盗難・横領などにより生活に必要な資産に損害を受けた場合に適用される控除です。控除金額は下記のいずれかで多い方の金額となります。

・(差引損失額)-(総所得金額)×10%

・(差引損失額のうち災害関連支出額)-5万円

損失額が大きく、1年で全ての控除がしきれない場合は、翌年以降3年間に控除が繰り越されます。この控除を受ける期間中は、毎年確定申告をしなければなりません。災害に関連した支出金額の領収書を確定申告書に添えて申告を行います。詐欺や恐喝による被害は対象外です。(参考:国税庁)

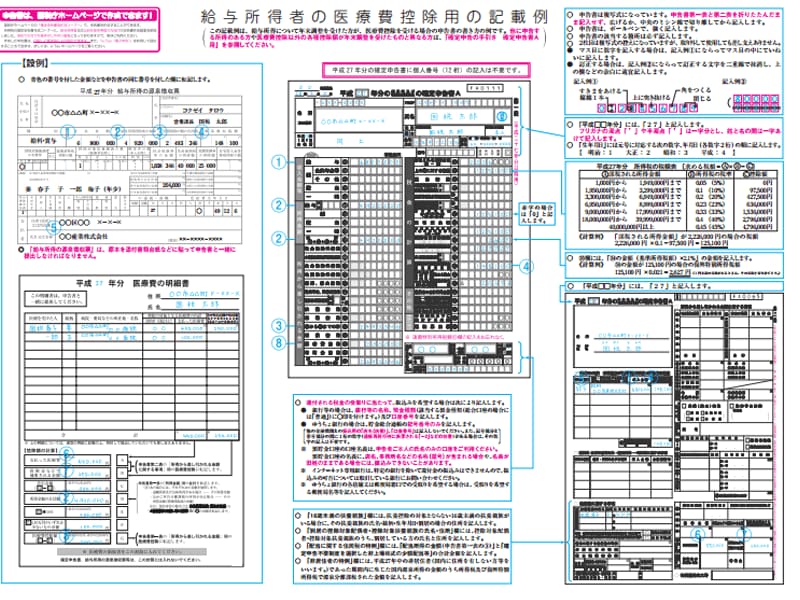

治療のための医療費が対象となる医療費控除

医療費控除とは、多額の医療費が発生し場合に利用できる控除です。年間10万円以上の医療費が発生した場合、その超過分の医療費に対して控除を受けることができます。

控除金額は、

<実際に支払った医療費合計> - <保険金などで補填される金額> - <10万円>

となります。

総所得金額が200万円未満の場合は、10万円ではなく、総所得金額の5%を超える部分が控除の対象となります。

病院での医療費以外にも、通院に行くまでに使用した公共交通機関の交通費や市販薬の購入費用も控除の対象となります。控除金額の上限は200万円です。(参考:国税庁)

掛金の全額が対象の小規模企業共済等掛金等控除

小規模企業共済等掛金控除とは、納税者が小規模企業共済法に基づく掛金を支払った場合に、支払った金額について所得控除を受けることができる仕組みです。

小規模企業や個人事業主が加入できる企業共済の掛金も控除の対象で、支払った金額が全額控除となります。適用されるには、掛金の支払証明書類が必要です。(参考:国税庁)

小規模企業共済等掛金控除の対象となる掛金

控除できる掛金は次の三つになります。

- 小規模企業共済法の規定によって独立行政法人中小企業基盤整備機構と結んだ共済契約の掛金(ただし、旧第二種共済契約の掛金はこの控除ではなく生命保険料控除の対象となります。)

- 確定拠出年金法に規定する企業型年金加入者掛金又は個人型年金加入者掛金

- 地方公共団体が実施する、いわゆる心身障害者扶養共済制度の掛金(この共済制度とは、地方公共団体の条例で精神又は身体に障害がある者を扶養する者を加入者として、その加入者が地方公共団体に掛金を納付し、当該地方公共団体が心身障害者の扶養のための給付金を定期に支給することを定めている制度のうち一定の要件を備えているものをいいます。)

引用元:国税庁「小規模企業共済等掛金控除」

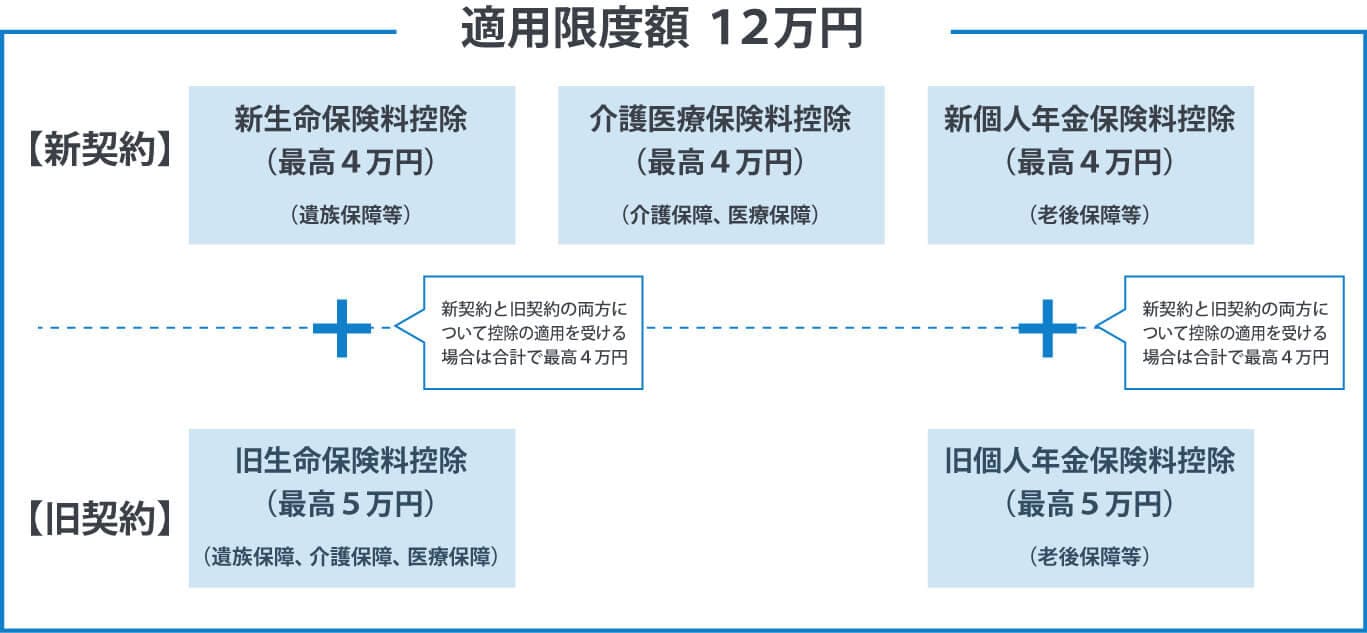

各種保険料が対象の生命保険料控除

生命保険料控除とは、生命保険料、介護医療保険料、個人年金保険料を支払っていれば、保険料の一部を控除できるというものです。

控除額の上限は、生命保険料で4万円、介護医療保険料で4万円、個人年金保険料で4万円の計12万円です。(参考:国税庁)

平成24年1月1日以降に契約した保険契約の保険料と、平成23年12月31日以前に契約した保険契約の保険料では、生命保険料控除の取扱いが異なります。

なお、保険期間が5年未満の生命保険契約の中には、控除の対象とならないものもありますので、ご注意ください。

【関連記事】

【年末調整】生命保険料控除の書き方(記入例つき)

地震対策のための地震保険料控除

地震保険控除とは、地震保険に加入した期間と保険料に応じて、支払った保険料が課税所得金額分から控除される仕組みです 。

地震保険料が課税所得金額分から控除されると、所得税や住民税が軽減されます。控除額は最大5万円です。また、2007年の税制改正前の長期損害保険契約の経過措置対象分については、最大15,000円の控除が受けられます。控除申請は、年末調整や確定申告で行います。(参考:国税庁)

寄附を行った場合に適用できる寄付金控除

寄付金控除とは、個人が国や地方公共団体、社会福祉法人、特定の認定NPO法人などに寄付をした場合に所得控除を受けることができる仕組みです。

国や地方公共団体に寄附をした場合、合計金額または総所得金額の40%の低い方から2,000円を引いた金額が控除されます。いわゆる「ふるさと納税」は、この寄付金控除を利用した制度です。

また、政治資金などの一定の寄附は、税額控除を受けることができます。学校への寄附金など、自分の利益に関わる寄附は控除の対象外となりますので注意してください。(参考:国税庁)

【関連記事】

あなたの寄付は控除の対象?確定申告と寄付金控除

障がい者の方や障がい者を扶養している方が対象の障害者控除

障害者控除とは、働いている人や配偶者や扶養家族が同居している人が障がいを持っている場合に適用される税制度です。

障がいのある人や、障がいのある被扶養者がいる人は、一定の所得控除を受けることができます。控除額は障がい者1人につき27万円ですが、重度の知的・精神障害(障害等級1級)や身体障害者(1級、2級)の場合は特別障害者とみなされ、控除額は40万円となります。

そのうち、生計が同一世帯に居する扶養家族の場合は、同居特別障害者として控除額は75万円となります。(参考:国税庁)

【関連記事】

年末調整の障害者控除の書き方

寡婦控除

寡婦控除とは、配偶者と死別、離別した後、結婚していない人が受けられる所得控除のひとつで、ひとり親に該当しないことが対象となります。

夫と離婚した後に婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の人もしくは、夫と死別後、婚姻をしておらず合計所得金額が500万円以下の人が対象となります。

令和元年以降、寡婦控除は一律で27万円となっています。

扶養親族がいる場合に受けられる扶養控除

扶養控除とは、子どもや家族を養っている人が受けられる控除です。

16歳以上で、年間の所得金額が48万円以下で生計を同一にしている親族がいる場合には、扶養控除の対象となります。控除金額は、16歳以上8歳未満、および23歳以上69歳未満の一般控除対象扶養親族が1人あたり38万円、19歳以上22歳未満の特定扶養親族が63万円、70歳以上の老人扶養親族は同居の場合58万円、同居していない場合は48万円となります。(参考:国税庁)

【関連記事】

扶養とは? 所得税の扶養と社会保険(健康保険と厚生年金保険)の扶養の違い

年間所得が38万円以下の配偶者がいると受けられる配偶者控除

配偶者控除とは、一定の配偶者がいる場合に認められる税金の控除制度のことです。

納税者の所得金額が1,000万円以下で、年間所得が48万円以下の配偶者がいて同居している場合、38万円(老人の場合48万円)の配偶者控除が受けられます。配偶者の所得が48万円以上133万円以下で、かつ納税者の所得金額が1,000万円以下の場合は、配偶者特別控除として38万円までの控除が受けられます。(参考:国税庁)

働きながら学校に通う方が受けられる勤労学生控除

勤労学生控除とは、1年間の給与所得が一定額以下の場合に、働く学生(勤労学生)が受けることができる税額控除です。

納税者が働きながら特定の学校に通っていれば受けられる控除で、27万円の控除を受けることができます。勤労に基づく所得金額が65万円以下で、かつ、勤労以外の所得が10万円以下であることが条件です。(参考:国税庁)

勤労学生控除の対象となる人の範囲

- 給与所得などの勤労による所得があること

- 合計所得金額が75万円以下(令和元年分以前は65万円以下)で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること

※例えば、給与所得だけの人の場合は、給与の収入金額が130万円以下であれば給与所得控除55万円を差し引くと所得金額が75万円以下となります。- 特定の学校の学生、生徒であること(この場合の特定の学校とは、次のいずれかの学校です。)

・学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

・職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程(注2)を履修させるもの

・国、地方公共団体、私立学校法の第3条に規定する学校法人、同法第64条第4項に規定する法人、これらに準ずる一定の者(注1)により設置された専修学校又は各種学校のうち一定の課程(注2)を履修させるもの以上の学校に当てはまるかどうか分からないときは、通学している学校の窓口で確認してください。

(注1)一定の者とは、次の者をいいます。(1)独立行政法人国立病院機構、独立行政法人労働者健康安全機構、日本赤十字社、商工会議所、健康保険組合、健康保険組合連合会、国民健康保険団体連合会、国家公務員共済組合連合会、社会福祉法人、宗教法人、一般社団法人及び一般財団法人並びに農業協同組合法第10条第1項第11号に掲げる事業を行う農業協同組合連合会及び医療法人

(2)学校教育法第124条に規定する専修学校又は同法第134条第1項に規定する各種学校のうち、教育水準を維持するための教員の数その他の文部科学大臣が定める基準を満たすものを設置する者((1)に掲げる者を除きます。)

(注2)一定の課程とは、次の課程をいいます。1.専修学校の高等課程及び専門課程

・職業に必要な技術の教授をすること。

・その修業期間が一年以上であること。

・その一年の授業時間数が800時間以上であること(夜間その他特別な時間において授業を行う場合には、その1年の授業時間数が450時間以上であり、かつ、その修業期間を通ずる授業時間数が800時間以上であること。)。

・その授業が年2回を超えない一定の時期に開始され、かつ、その終期が明確に定められていること。

2.「1.専修学校の高等課程及び専門課程」 に掲げる課程以外の課程

・職業に必要な技術の教授をすること。

・その修業期間(普通科、専攻科その他これらに類する区別された課程があり、それぞれの修業期間が1年以上であって一の課程に他の課程が継続する場合には、これらの課程の修業期間を通算した期間)が2年以上であること。

・その1年の授業時間数(普通科、専攻科その他これらに類する区別された課程がある場合には、それぞれの課程の授業時間数)が680時間以上であること。

・その授業が年2回を超えない一定の時期に開始され、かつ、その終期が明確に定められていること。

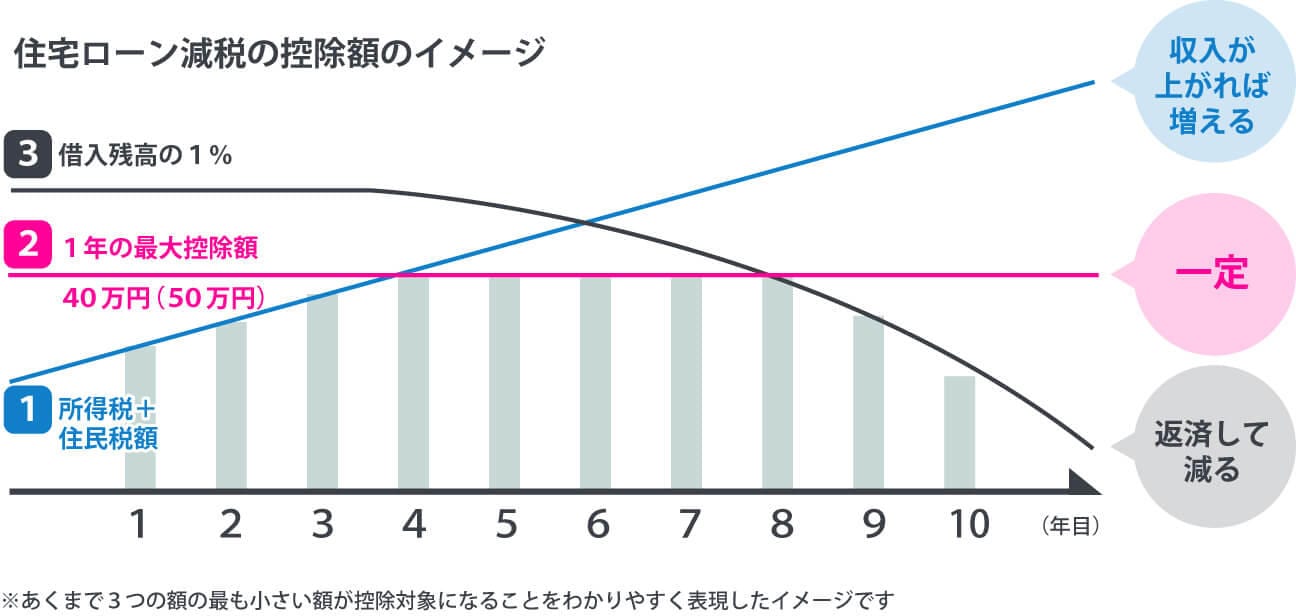

新築住宅をローンで購入した際に利用できる住宅借入金特別控除

住宅借入金等特別控除とは、10年以上のローンで新築住宅を購入または増改築(条件あり)を行った場合、年末時点での住宅ローン残高の1%分(特定取得に該当する場合最大40万円;一般20万円)を10年間、特別控除として税額控除を受けることができる控除制度です。

通称「住宅ローン減税」とも呼ばれています。

住宅借入金特別控除の適用を受けるには、住宅取得後6か月以内にその住宅に居住し、継続して居住していること、控除を受ける年の年間の合計所得金額が3,000万円以下であることが条件です。

ただし、物件に住まなくなった場合や、ローンの繰り上げ返済により返済機関が10年未満になった場合は、控除の適用外となります。(参考:国税庁)

まとめ

さまざまな種類の所得控除がありますが、控除適用には年末調整時に必要書類の提出や、翌年確定申告が必要なものもあり、対象となっていても申告を行わない限りは控除を受けることはできません。対象となる控除がある方は、確定申告で取り戻しましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。