扶養とは、自身の稼ぎで生計を立てられない家族または親族に対して、経済的に援助し養うことです。

家族の扶養に入ると、扶養者の税金が安くなる扶養控除を受けられたり、被扶養者自身の社会保険料が免除されたりといったメリットがあります。しかし、税制上の扶養と社会保険上の扶養は別物であり、それぞれ条件や収入の上限(年収の壁)が異なります。

本記事では、扶養の対象となる範囲や年齢、メリット・デメリットに加え、気になる最新の年収の壁についてわかりやすく解説します。

▶︎ 所得税について、まずはこちらの記事!

目次

- 扶養とは

- 税制上の扶養(扶養控除)を受ける条件

- 1. 対象となる親族の範囲を満たしている

- 2. 対象となる年齢を満たしている(16歳以上)

- 3. 収入基準を満たし、生計を一にしている

- 配偶者が控除を受ける場合

- 社会保険(健康保険)上の扶養を受ける条件

- 対象になる親族の条件

- 扶養対象の収入基準を満たしている

- 扶養に入るメリット

- 世帯の税負担が減る

- 社会保険料の自己負担がなくなる

- 扶養手当(家族手当)をもらえる可能性がある

- 扶養に入るデメリット

- 将来もらえる年金額が少なくなる

- 収入に制限がかかる

- 年収の壁と扶養の関係性

- 106万円の壁(特定事業所における社会保険)

- 123万円の壁(所得税)

- 130万円の壁(社会保険)

- 160万円の壁(配偶者特別控除)

- 201万円の壁(配偶者特別控除)

- 扶養に入るための手続き方法

- 児童手当の拡充による扶養控除への影響

- 年末調整の扶養控除申告を簡単にするには

- まとめ

- 社会保険の手続きや保険料の計算をラクにする方法

- よくある質問

社会保険料の計算や手続きを安心・確実に

freee人事労務なら、従業員情報や勤怠データを基に自動で給与計算します。

一人ひとりに合わせた社会保険料や雇用保険料、所得税を自動で計算するのでミスなく安心です。

ぜひ一度、お試しください!

扶養とは

扶養とは、自身の稼ぎで生計を立てられない家族または親族に対して、経済的に援助し養うことです。援助をする人を「扶養者」、援助を受ける人を「被扶養者(または扶養親族)」と呼びます。

扶養には、大きく分けて「税制上の扶養」と「社会保険上の扶養」の2種類があり、それぞれ目的や条件が異なります。条件次第では「社会保険上の扶養には入れるが、税制上の扶養からは外れる」といったケースも発生するため、両者の違いを正しく理解することが重要です。

また、扶養を受ける人を「扶養親族」と呼ぶこともあります。「被扶養者」は社会保険上の名称で、「扶養親族」は税制(扶養控除)上の名称です。この2つは同じ意味合いで使われることが多くありますが、実際には対象範囲などが異なります。

▶︎人事・労務の業務をラクにしたいならシェアNo.1のfreee人事労務!

税法上の扶養(扶養控除)を受ける条件

扶養控除とは、扶養親族の数に応じて一定の金額が所得から控除される制度のことです。

税法上の扶養に入ると、扶養者の所得から一定額が差し引かれ、税負担が軽減されます。配偶者以外が対象の「扶養控除」と、配偶者が対象の「配偶者控除」「配偶者特別控除」があります。対象となるための3つの主な条件について、解説します。

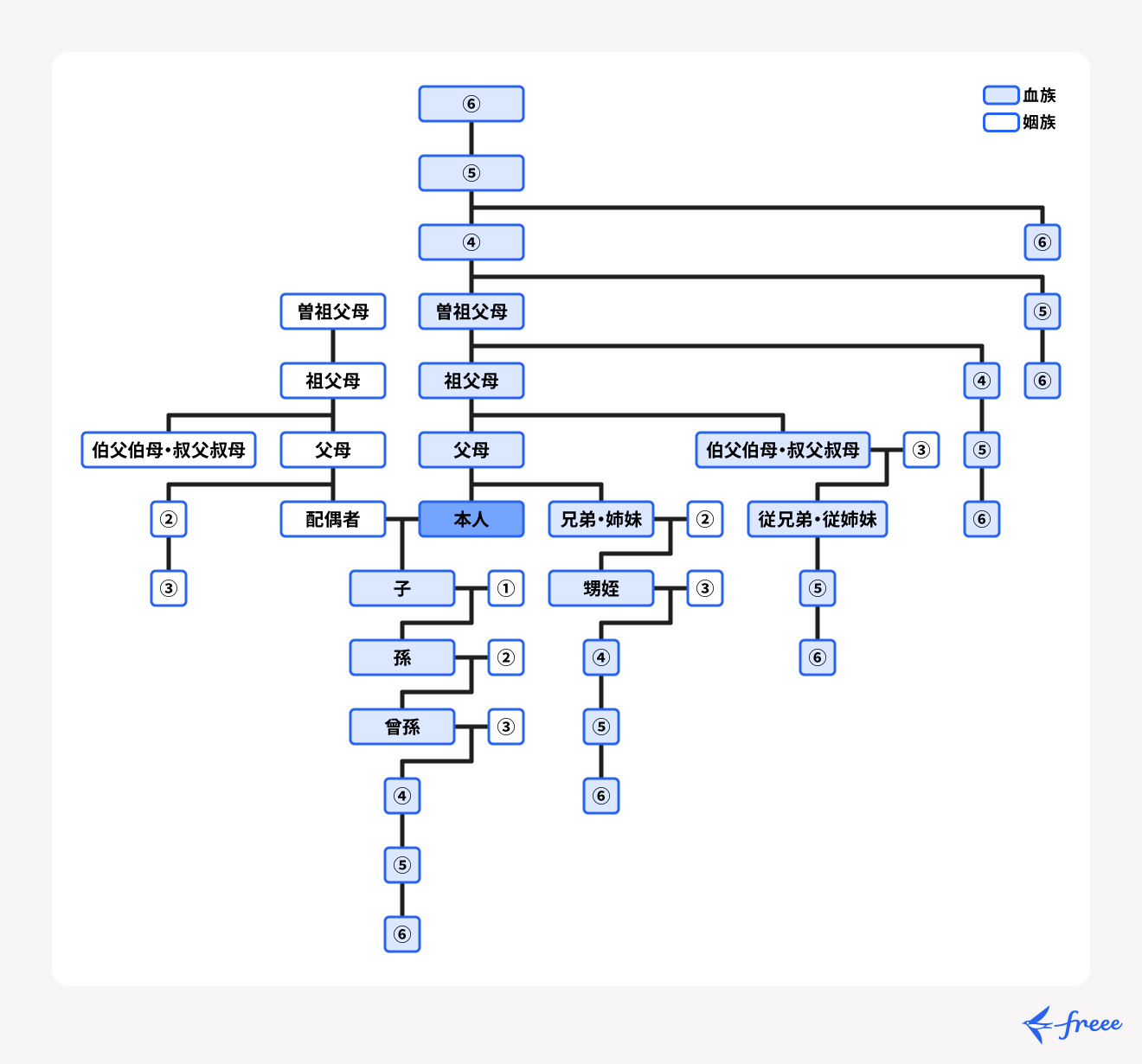

1. 対象となる親族の範囲を満たしている

対象となる親族の範囲は、「6親等内の血族」と「3親等内の婚姻によってできた親族(姻族)」、または都道府県から養育を委託された児童(里子)や老人です。

自分の兄弟や叔父叔母はもちろん、祖父母の兄弟(4親等)や義理の甥・姪(3親等の姻族)まで幅広く含まれます。

親族の範囲については、以下の図も参考にしてください。

2. 対象となる年齢を満たしている(16歳以上)

扶養控除の対象となるのは、年末調整を行う年の12月31日時点で16歳以上の親族です。15歳以下の子供には児童手当が支給されるため、扶養控除の対象外となります。なお、年齢に上限はありません。

親族の年齢によって控除額は以下のように異なります。

| 区分 | 対象年齢 | 控除額 |

|---|---|---|

| 一般の控除対象扶養親族 | 16歳~18歳・23歳~69歳 | 38万円 |

| 特定扶養親族 | 19~22歳 | 63万円 |

| 老人扶養親族 | 70歳以上(同居老親等以外の者) | 48万円 |

| 老人扶養親族 | 70歳以上(同居老親等) | 58万円 |

また、2025年度の税制改正では、大学生年代の子どもがいる世帯に向けた新たな控除制度として「特定親族特別控除」が創設されました。これによって、上表に示した従来の特定扶養親族を対象とする控除よりも、適用要件や控除額が拡大される方針になっています。

特定親族特別控除については、別記事「特定親族特別控除とは?創設の背景や制度開始に向けて必要な対応を解説」にて詳しく解説しているため、あわせてご覧ください。

3. 収入基準を満たし、生計を一にしている

所得税の扶養に入るには、扶養者と生計を一にしている(生活費を共にしている)必要があります。親元を離れた学生への仕送りや、単身赴任などの別居状態でも認められます。

また、以下の収入基準を満たさなければなりません。

- 年間給与収入が123万円以下であること(※2025年度税制改正により103万円から引き上げ)

- 年間合計所得が58万円以下であること

- 青色申告者の事業専従者として給与を受け取っていないこと、または白色申告者の専従者でないこと

また、扶養者が「扶養控除申告書」を年末調整時に会社に提出している必要があります。年末調整の扶養控除申告書の詳細について知りたい方は、別記事「扶養控除申告書の書き方を記入例つきで解説【令和7年(2025年)版】」をご覧ください。

配偶者が控除を受ける場合

配偶者の場合は「配偶者控除」または「配偶者特別控除」が適用されます。民法上の配偶者が対象であり、事実婚(内縁関係)は対象外です。

配偶者控除は、配偶者の給与収入が123万円以下の場合に適用できます。扶養者の所得に応じて、13万〜48万円の控除が受けられます。

配偶者特別控除は、配偶者の給与収入が123万円を超えて約201万円以下の場合に、段階的に適用される控除です。

なお、以下に該当する場合は配偶者控除・配偶者特別控除を受けられません。

- 青色申告者の事業専従者として給与の支払いを受けている

- 白色申告者の事業専従者

- 扶養者(納税者)本人の合計所得が1,000万円を超えている場合

配偶者控除と配偶者特別控除については、以下記事で詳しく解説しているのであわせてご覧ください。

【関連記事】

配偶者控除と配偶者特別控除の違いは?年収の壁との関係や年末調整での書き方まとめ【令和7年(2025年)版】

社会保険(健康保険)上の扶養を受ける条件

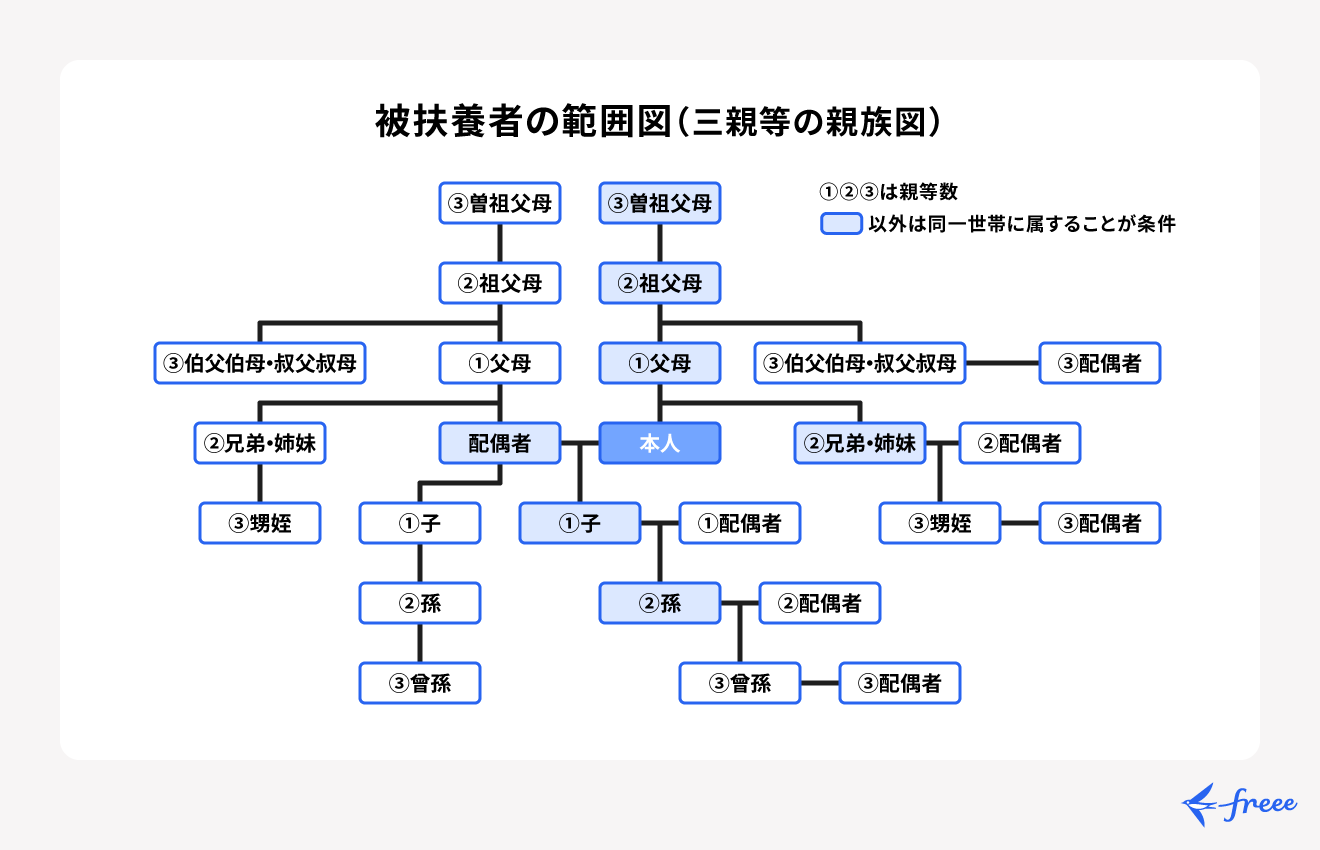

社会保険上の被扶養者は、所得税における扶養親族と比べると、親族の範囲から対象となる年齢、同居の有無など条件が大きく異なります。

たとえば、扶養控除(所得税)の考え方とは異なり、健康保険の「被扶養者」においては配偶者とそれ以外の扶養親族の区別がありません。

社会保険(健康保険)の運営主体には、協会けんぽ(全国健康保険協会)と健康保険組合の2つがあります。ここでは、被扶養者の対象と条件について、加入者数の多い協会けんぽを例に解説していきます。

対象になる親族の条件

対象になるのは、配偶者と3親等内の親族です。税制上とは異なり、同居・家計を共にしていれば事実婚(内縁関係)の配偶者も対象になります。直系尊属(父母や祖父母)、配偶者、子、孫、兄弟姉妹は、別居していても対象です。

なお、社会保険の扶養には年齢制限はありませんが、75歳になると後期高齢者医療制度へ移行するため扶養から外れます。

被扶養者に認定されるためには、被保険者と被扶養者の関係がわかる書類として、戸籍謄本や住民票(続柄を省略していない世帯全員分のもの)を提出する必要があります。

扶養対象の収入基準を満たしている

社会保険の扶養に入るための原則的な収入基準は、以下のとおりです。

- 年収130万円未満(60歳以上や障害者は180万円未満)

- 同居の場合は、被扶養者の収入が被保険者の収入の半分未満であること

- 別居の場合は、被扶養者の収入が仕送り額より少ないこと

年間130万円未満ということは、月収に換算して108,333円未満である必要があります。月の収入が恒常的にこの金額を超えると、その時点で扶養から外れる可能性があるため注意が必要です。

また、税制上では非課税となる「失業手当」や「傷病手当金」「遺族年金」なども、社会保険上では収入に含まれる点に気をつけましょう。

被保険者と被扶養者が同居している場合は、被扶養者の年収が130万円の基準額より下回っており、被保険者の年収の2分の1未満であれば被扶養者の条件を満たしています。

また、被保険者と別居している場合は、同居の場合と同様に年収が130万円未満で、被保険者からの仕送り額より少ないことが被扶養者の条件となります。

所得税の扶養控除の収入基準との違い

社会保険における扶養の収入基準は、扶養控除(所得税)とは異なります。社会保険上の扶養は所得ではなく収入で判断されるため、金額も税法上の扶養とは異なるのです。扶養控除では所得には含まれないものも、社会保険(健康保険)では収入に含める必要がある点には注意しましょう。

扶養控除では非課税で社会保険(健康保険)では収入に含まれるものの代表的な例は、以下のとおりです。

- 障害基礎年金、障害厚生年金

- 遺族基礎年金、遺族厚生年金

- 雇用保険の基本手当(いわゆる失業手当)

- 健康保険の傷病手当金や出産手当金

- 労災保険の傷病補償給付、障害補償給付、遺族補償給付等

扶養に入るメリット

親族や配偶者の扶養に入ることは、家計全体の負担を減らす一方で、働き方や将来に影響を与える側面もあります。

ここでは、親族の扶養に入ることによるメリットを解説します。

世帯の税負担が減る

収入を得ている人は、所得税を支払う必要があります。親族が扶養に入っている場合は「扶養控除」、配偶者が扶養に入っている場合は「配偶者控除」や「配偶者特別控除」を適用させることで、収入を得ている人の所得税・住民税を減らせます。

さらに扶養に入ったまま働いたとしても、年間の合計収入が123万円以下であれば所得税を支払う必要がありません。そして社会保険上では、年間収入130万円未満までは被扶養者の対象です。

配偶者の場合、もし年間合計収入が123万円を超えても、収入から給与所得控除額を差し引いた「所得」が133万円以下であるなら、所得税の配偶者特別控除を受けられます。

【関連記事】

配偶者控除と配偶者特別控除の違いは?年収の壁との関係や年末調整での書き方まとめ【令和7年(2025年)版】

社会保険料の自己負担がなくなる

国民健康保険には扶養という概念がないため、家族全員の保険料を納付する必要があります。しかし、社会保険(健康保険)の被扶養者になった場合は、保険料を個別に支払わなくてもよいというメリットがあります。社会保険(健康保険)に加入している企業に勤めている人の扶養親族になると、被扶養者は国民健康保険に加入する必要がありません。

すでに説明しているように、社会保険(健康保険)の被扶養者になるためには、年間給与収入が130万円未満であることが条件です。配偶者特別控除の対象となる扶養親族でも、年間収入130万円以上であれば、社会保険(健康保険)の被扶養者から外れてしまいます。

またパートやアルバイトといった勤務形態であっても、勤めている企業によっては年間106万円以上の収入を得ていれば、自身が社会保険(健康保険)に加入しなければなりません。

なお、2024年10月の法改正により、従業員数が51〜100人の企業に勤めるパート・アルバイトの方が社会保険に加入できるようになりました。以下の条件に当てはまる従業員が対象となっています。

- 週の所定労働時間が20時間以上30時間未満

- 所定内賃金が月額8.8万円以上

- 2ヶ月を超える雇用の見込みがある

- 学生ではない

これらの条件に当てはまる場合、社会保険(健康保険)上の被扶養者からは外れてしまうため、勤めている企業に事前に確認しましょう。

扶養手当(家族手当)をもらえる可能性がある

収入を得ている人が勤めている企業によっては、扶養親族がいる従業員に対して扶養手当(家族手当)を支給する企業もあります。扶養の範囲は企業によって違いますが、扶養の年収が123万円以下や130万円未満を対象としているケースが一般的です。

扶養に入るデメリット

親族の扶養に入ることには、デメリットも存在します。

ここでは、主なふたつのデメリットについて詳しく解説します。

将来もらえる年金額が少なくなる

厚生年金保険や共済組合などに加入している会社員や公務員を「第2号被保険者」、1年間の収入が130万円未満で第2号被保険者の扶養になっている20歳から60歳未満の配偶者を「第3号被保険者」といいます。

第3号被保険者が将来受け取れる年金は国民年金のみとなり、厚生年金は受け取れません。そのため、将来受給できる年金が第2号被保険者と比べて少なくなります。

収入に制限がかかる

扶養に入ったまま働く場合は、年間の収入に制限が生じます。所得税を自分では納めずに控除を受けるのなら、1年間の収入を123万円以下に抑える必要があります。

また、扶養者の社会保険(健康保険)に加入したい場合は、収入を「月10万8,333円未満、年130万円未満」に制限しなければなりません。

年収の壁と扶養の関係性

年収の壁とは、パートやアルバイトで働く人が扶養内で働くか、扶養から外れて働くかを判断する際の重要な指標です。この年収の壁と扶養は、大きく関係しています。

自らの状況に応じた年収の壁がいくらなのか理解していないと、収入が増えたことで、扶養控除の適用対象外になる可能性もあります。

2025年の税制改正によって年収の壁が引き上げられている点も、確認しておきましょう。

106万円の壁(特定事業所における社会保険)

以下の条件を全て満たす場合で、給与収入が106万円を超えると、自分で社会保険(健康保険、厚生年金保険)に加入する義務が発生します。

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(年収約106万円以上)

- 2ヶ月を超える雇用の見込みがある

- 学生ではない

- 従業員51人以上の企業で働いている

これによって社会保険料の自己負担が発生することにより、収入が増えても手取りが一時的に減る逆転現象が起こりやすくなります。

ただし、政府は2023年10月から「年収の壁・支援強化パッケージ」を開始し、年収の壁を超えても手取りが減らないようにする対策を行っています。労働者を雇用する事業主向けに、キャリアアップ助成金「社会保険適用時処遇改善コース」を新設するなど、労働者の収入を増加させる取り組みも行われています。

なお、106万円の壁は2026年10月から部分的に撤廃される予定です。詳しくは別記事「106万の壁とは? 対象者や計算方法など撤廃で変わることを解説」をご覧ください。

123万円の壁(所得税)

1年間の給与収入が123万円を超えると、所得税の扶養から外れ、所得税が課税されることになります。また、扶養者の配偶者控除(満額38万円)も受けられなくなります。これは、2025年度の税制改正によって従来の103万円から引き上げられたものです。

仮に1年間の給与収入が123万円を超えても、すぐに手取りが激減するわけではありませんが、税金の負担が増え始めるため、数ヶ月から1年以上のスパンでみたときに手取りが減少している可能性があります。

また、配偶者控除などが受けられなくなることから扶養者の税負担も増えるため、世帯全体でみたときの手取りも減少する可能性があります。

130万円の壁(社会保険)

1年間の給与収入が130万円を超えると、扶養からは外れ、自身で社会保険(国民健康保険・国民年金)に加入する義務が発生します。106万円の壁と同様に、収入が増えても手取りが減少する逆転現象が起こりやすくなるのです。

130万円を大きく上回る場合は手取りの増加が見込めますが、130万円を少し超えた程度であれば、新たに発生する社会保険料の負担が大きいため、手取りが減る可能性があります。

ただし、「106万円の壁」で説明したとおり、政府は「年収の壁・支援強化パッケージ」などの対策を行っています。そのため、一時的な収入増加であれば、年収130万円を超えたとしても手取りの減少は起こらない可能性が高いといえるのです。

具体的には、健保組合などが被扶養者の収入を確認するタイミングで、事業主が一時的な収入増加である旨を証明します。この証明があれば、年収130万円超えであっても扶養に入り続けることができます。

160万円の壁(配偶者特別控除)

配偶者控除の対象外となる配偶者の場合でも、配偶者の給与収入が160万円までは、扶養者の配偶者特別控除が満額(38万円)適用されます。

ただし、160万円を超えると、配偶者特別控除の控除額が段階的に減少するため注意が必要です。

201万円の壁(配偶者特別控除)

配偶者の給与収入が約201万円を超えると、扶養者の配偶者特別控除が完全に適用されなくなります。これによって、扶養者の税負担が増加します。

年収の壁については、以下の記事でも詳しく解説しています。あわせてご覧ください。

扶養に入るための手続き方法

扶養に入ることが決まった場合、扶養者の勤務先を通じて手続きを行います。

税制上の扶養の手続きについては、毎年秋頃に行われる年末調整の際に、扶養者が勤務先へ「給与所得者の扶養控除等(異動)申告書」を提出すれば手続き完了です。

一方、社会保険上の扶養の手続きは、被扶養者となる事実が発生した日(退職日や婚姻日など)から原則5日以内に、扶養者の勤務先へ「被扶養者(異動)届」を提出します。手続きには収入証明や住民票などの添付書類が求められるケースが多いため、事前に勤務先へ確認しておきましょう。

児童手当の拡充による扶養控除への影響

2024年10月の児童手当拡充(所得制限の撤廃・高校生年代までの延長・第3子以降の増額等)に伴い、16〜18歳の扶養控除が縮小されます。所得税は2026年以降、住民税は2027年以降分より適用予定です。

扶養控除が縮小されることで税負担は増える懸念がありますが、児童手当の支給額を含めた世帯全体の手取り額で見れば、基本的にすべての家庭でプラスになる設計となっています。

| 対象年齢 | 児童手当の支給額 | 改正前後の扶養控除(所得税) |

|---|---|---|

| 16〜18歳 | ・第2子まで:月額1万円 ・第3子以降:月額3万円 | ・改正前:38万円 ・改正後:25万円へ縮小 |

年末調整の扶養控除申告を簡単にするには

扶養の仕組みや要件は複雑で、法改正が頻繁に行われるため、企業の人事労務担当者にとっても大きな負担になります。とくに年末調整は、従業員からの書類回収や内容確認、計算、法定調書の作成と提出など、多岐にわたる業務を期限内に正確に行う必要があり、正確性も欠くことができないものです。

freee人事労務を導入すれば、複雑な労務事務をペーパーレスでひとつにまとめることができ、ミスの防止や作業時間削減につながります。

まとめ

一括りに扶養といっても、税制上の扶養と社会保険上の扶養では、対象範囲や収入の計算方法などの条件が異なります。

税制上の条件は満たしていても、社会保険の条件から外れてしまうケースもあります。月々の収入ペースをしっかり把握し、法改正による最新の年収の壁を意識しながら、働き方を検討しましょう。

社会保険の手続きや保険料の計算をラクにする方法

社会保険料の計算含む、給与計算事務全体を効率化

freee人事労務では、従業員情報や最新の料率にもとづいて、社会保険の計算をミスなく効率的に行えます。

また、勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非労務管理システム「freee人事労務」をお試しください。

よくある質問

扶養とは?扶養者・被扶養者との違いは?

扶養とは、自身で生計を立てられない家族や親族に対して、経済的な援助を行うことをいいます。扶養(援助)をしている人を「扶養者」と呼び、扶養(援助)を受ける人は「被扶養者」と呼びます。

詳しくは記事内「扶養とは」をご覧ください。

扶養控除の対象となる条件は?

扶養控除の対象になる条件は、以下のとおりです。

- 6親等内の血族と3親等内の婚姻によってできた親族

- 納税者と生計を一にしている

- 1年間の所得額が48万円以下(給与のみの場合は、年収103万円以下)

- 青色申告者の事業専従者として年間に一度も給与の支払いを受けていない、または白色申告の専業専従者ではない

詳しくは記事内「税制上の扶養(扶養控除)を受ける条件」をご覧ください。

扶養に入ると年金はどうなる?

扶養に入る場合、年金の「第3号被保険者」の扱いになります。「第3号被保険者」が将来受け取れる年金は国民年金のみで厚生年金は受け取れないため、扶養に入っていない人よりも年金受給額が少なくなります。

詳しくは記事内「将来もらえる年金額が少なくなる」をご覧ください。

参考文献

▶︎ 国税庁「No.1180 扶養控除」

▶︎ 国税庁「No.1191 配偶者控除」

▶︎ 国税庁「No.1195 配偶者特別控除」

▶︎ 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

▶︎ 国税庁「専門用語集」

▶︎ 伊勢崎市「子供の扶養控除の金額がないのは何故でしょうか?」

▶︎ 福岡市職員共済組合「被扶養者」

▶︎ 全国健康保険協会「従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き」

▶︎ 全国健康保険協会「資格の喪失について」

▶︎ 厚生労働省「従業員数100人以下の事業主のみなさま」

▶︎ 厚生労働省「社会保険適用拡大特設サイト」

▶︎ 日本年金機構「国民年金の『第1号被保険者』、『第3号被保険者』とは何ですか。」

▶︎ 政府広報オンライン「『年収の壁』対策がスタート!パートやアルバイトはどうなる?」

▶︎ 首相官邸ホームページ「いわゆる『年収の壁』対策」

▶︎ 内閣官房「扶養控除見直しの影響への対応に係る関係府省会議の開催について」