退職金も課税対象ではありますが、基本的に確定申告をする必要はありません。

ただし、退職金のもらい方や公的年金等の収入額によっては、個人で確定申告が必要になる可能性があります。

本記事では、退職金をもらって確定申告が必要になるケースや、税金の計算方法・注意点について詳しく解説します。

目次

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

退職金に税金はかかる?

退職金とは、退職時に勤務先から支払われる手当のことです。退職手当とも呼ばれ、その所得は給与所得ではなく「退職所得」として扱われます。

なお、iDeCo(個人型確定拠出年金)を一時金で受け取る場合も退職所得とみなされ、会社の退職金と合算して税額計算を行う場合があります。

退職金も所得税・住民税の課税対象です。

ただし、退職所得には長年の勤労に対する報酬の意味から、退職所得控除や分離課税といった税制上の優遇措置が設けられています。つまり、退職所得にかかる税負担は大幅に軽減されるよう配慮されているのです。

税金の具体的な計算方法は、記事下部の「退職金(退職所得)にかかる税金の計算方法」で解説しているので、あわせてご確認ください。

出典:国税庁「No.1420 退職金を受け取ったとき(退職所得)」

退職金を受け取ったら確定申告は必要?

「退職所得の受給に関する申告書」を勤務先に提出していれば、退職金の支給時に源泉徴収されるため、原則として確定申告の必要はありません。

退職所得の受給に関する申告書は、退職前に勤務先に提出するのが一般的です。書類の提出を忘れてしまうと、退職所得控除が適用されないため、忘れずに提出しましょう。

退職金のもらい方によっては確定申告が必要になるケースもある

退職金のもらい方には、「一時金としてもらう方法」と「年金形式でもらう方法」の2種類があります。

もらい方によって確定申告が必要になるケースもあるため、事前に把握して自身に最適な方法で退職金を受け取れるようにしましょう。

退職金を一時金でもらう

一時金で退職金をもらうのは一般的な方法です。一時金で退職金をもらう場合は、原則として確定申告の必要はありません。

ただし、退職所得の受給に関する申告書を提出していない場合は、確定申告をすることで払い過ぎた税金の還付を受けることができます。

退職金を年金形式でもらう

年金形式とは、退職金を何年にも渡って分割でもらう方法です。基本的には源泉徴収された額が手元に入ります。

退職金を年金形式でもらうと、その退職金は毎年「雑所得」として計上されます。雑所得は総合課税に分類されるため、公的年金やパート・アルバイト代などほかの所得と合算され、税金や社会保険料が高くなる可能性があります。

この場合、以下のいずれかの要件に該当する場合には確定申告が必要になる可能性があります。

- 公的年金の収入金額の合計が年400万円を超える

- 公的年金等にかかる雑所得以外の所得が年20万円を超える

公的年金を受け取っている場合、公的年金等の収入金額が400万円以下であれば、年金受給者の確定申告不要制度の対象となり、確定申告する必要はありません。

しかし、公的年金等の収入額が400万円を上回っていたり、公的年金等にかかる雑所得以外の所得金額が20万円を超えていたりする場合には、この制度の対象外となるため、個人で確定申告が必要です。

また、退職金を年金形式で受け取り、その所得が公的年金等の所得に含まれている場合は、退職金と公的年金を合算した額が確定申告の対象となります。

【関連記事】

年金受給者は確定申告が必要?損をしないために知っておくべき対象となるケースについて解説

義務ではないが、確定申告をしたほうがいいケース

上述したとおり、退職金の確定申告は原則不要です。ただし、退職のタイミングなどによっては、確定申告を行うことで税金の一部が還付される場合もあります。

確定申告をすることで還付を受けられる主なケースは以下のとおりです。

確定申告をすることで還付を受けられるケース

転職先で年末調整したが前職の源泉徴収票を提出しなかった場合

原則として、以前の勤務先から受け取った給与が年間で20万円を下回っていれば、確定申告は不要です。

ただし、転職後の企業での年末調整時に、以前の勤務先の源泉徴収票を提出していない場合は、確定申告をすることで払い過ぎた所得税が還付される可能性があります。その場合、退職所得についても確定申告書に反映させなくてはなりません。

なお、転職ではなく退職によって無職になった場合でも、前の勤務先で年末調整を受けていない場合は確定申告する必要があります。

【関連記事】

確定申告書に源泉徴収票の添付は不要?書き方や源泉徴収票がないときの対処方法を紹介

退職時に「退職所得の受給に関する申告書」を提出しなかった場合

上述したように、退職前に「退職所得の受給に関する申告書」を提出していない場合は、退職所得控除を加味した課税対象額の計算がされません。そのため、受け取る退職所得の全額に一律20.42%の所得税・復興特別所得税が源泉徴収されてしまいます。

この場合、受け取る退職所得額や各種条件によって異なりますが、一般的に確定申告を行うことで源泉徴収税の還付を受けることが可能です。

年の途中で退職して年末調整を行っていない場合

給与所得者は、毎月の給与や賞与の源泉徴収で所得税として納め、年末調整で正しい納税額を確定します。社会保険料控除・扶養控除・基礎控除などの所得控除も、年末調整時によって会社側が適用させます。

ただし、年の途中で退職し年末調整がされていない場合は、源泉徴収税として天引きされていた所得税が精算されません。また、所得控除の適用も受けられないため、所得税を納め過ぎている状態になる可能性があります。

この場合、退職所得を含めた確定申告を行うことで、払い過ぎた源泉徴収税の還付を受けることが可能です。なお、退職後に失業保険を受け取る場合、失業保険は所得税の課税対象ではないため、受け取った分の失業保険(給付)の申告は必要ありません。

出典:国税庁「No.1910 中途退職で年末調整を受けていないとき」

生命保険料の支払いがあった場合

生命保険料や個人年金保険料など、保険料を支払っている方は、生命保険料控除が適用されます。生命保険料控除を受けることで所得税・住民税が軽減され、確定申告で還付を受けられる可能性があるため、必ず確認しておきましょう。

なお、生命保険料の還付を受けるには、例年10月から11月頃に保険会社から送られてくる生命保険料控除証明書が必要です。確定申告時に添付する必要があるため、無くさないように保管しておいてください。

【関連記事】

年末調整の生命保険料控除とは?書き方や計算方法についてわかりやすく解説

ふるさと納税を行った場合

退職して退職金を受け取った年にふるさと納税を行った方は、寄附金控除を受けられます。寄付金控除を適用するためには確定申告が必要であるため、還付金を受け取るために忘れずに申告しましょう。

ただし、ふるさと納税で寄附金控除を受けられるのは、ワンストップ特例制度を利用しない場合のみです。また、ふるさと納税だけではなく、市区町村などへの寄付を行った場合も寄附金控除は受けられます。

【関連記事】

確定申告で寄附金控除を受ける方法とは?控除対象や算出方法も解説

個人型確定拠出年金の拠出を行った場合

iDeCo等の個人型確定拠出年金の拠出を行った場合は、掛金全額が小規模企業共済等掛金控除の対象となります。比較的控除額が大きい制度であるため、必ず確定申告を行って控除申請しましょう。

なお、iDeCoの制度について詳しく知りたい方は、別記事「iDeCo(個人型確定拠出年金)は確定申告が必要?対象と申請方法について解説!」をあわせてご確認ください。

【関連記事】

iDeCo(個人型確定拠出年金)は確定申告が必要?対象と申請方法について解説!

住宅ローン控除を受けられる場合

住宅ローン控除は、初年度で自ら確定申告した次年度からは、勤務先の年末調整で控除が受けられます。

退職をして年末調整を受けなくなった年以降は、自身で確定申告をして住宅ローン控除を申請しなければなりません。

【関連記事】

住宅ローン控除を受けるための確定申告のやり方や必要書類を解説

住宅ローン控除は確定申告が必要?やり方・必要書類についてわかりやすく解説

1年間で10万円以上の医療費を支払った場合

1月から12月までの1年間で支払った医療費が10万円(総所得金額が200万円未満の人は総所得金額×5%)以上の場合は、医療費控除が適用されます。

医療費控除は年末調整の対象外となるため、退職前でも要件に該当する場合には個人で確定申告をすると還付を受けられる可能性があります。

ただし、美容や健康促進を目的とした医療費は控除の対象外となるので混同させないように注意しましょう。

【関連記事】

医療費控除とは?確定申告のやり方・計算方法についてわかりやすく解説

扶養家族がいるまたは家族の状況に変更があった場合

扶養家族がいたり、年の途中に扶養親族が増えたりして家族の状況に変更があった場合は、扶養控除や配偶者(特別)控除が受けられます。これらの控除が適用できる場合には、確定申告をすることで還付金を受けることが可能です。

なお、退職後に公的年金を受け取る場合は、「扶養親族等申告書」を提出することで自動的に控除が受けられるため、確定申告は必要ありません。

【関連記事】

扶養控除とは?配偶者控除との違いや控除金額から申告書の書き方まで紹介

災害や盗難等にあった場合

年内に災害や盗難などに遭った場合は、雑損控除を受けられる可能性があります。雑損控除が適用される場合は、確定申告することで税負担が軽減されるため、必ず申告しましょう。

なお、雑損控除の確定申告時には損失を受けた証明書やそれによる支出を示す領収書などの添付書類が必要です。

【関連記事】

雑損控除とは?災害や盗難に遭ったときにするべき確定申告のやり方を解説

退職金(退職所得)にかかる税金の計算方法

退職金(退職所得)にかかる主な税金は所得税と住民税です。それぞれ以下の手順で税額を算出できます。

退職金(退職所得)にかかる税金の計算手順

ここでは、以下の条件を例に実際に計算方法を解説していきます。

【税額計算シミュレーション】

- 勤続30年

- 定年退職

- 退職金2,000万円

1. 退職所得控除額を計算する

退職所得控除額は勤続年数20年を基準に、金額が変動します。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円(80万円以下の場合は80万円) × 勤続年数 |

| 20年超 | 800万円 + 70万円 × (勤続年数 - 20年) |

今回は勤続30年を想定しているため、退職所得控除額は以下のように計算できます。

【勤続年数30年だったときの退職所得控除額】

8,000,000円 + 700,000円 × (30年 - 20年)= 15,000,000円

なお、勤続年数に1年未満の端数がある場合は、たとえ1日のみでも「1年」として計算します。そのため、仮に30年と2ヶ月勤務した場合は、端数の2ヶ月が「1年」にカウントされるため、計算式は以下のとおりです。

【勤続年数が30年と2ヶ月だったときの退職所得控除額】

8,000,000円 + 700,000円 ×(31年 - 20年)= 15,700,000円

また、在職中に障害者となったことが直接の原因で退職した場合、算出した退職所得控除額に100万円が加算されます。

2. 課税退職所得額を計算する

課税対象になる退職所得は、一般的に以下の方法で計算します。

課税退職所得金額の計算式

- (退職金(源泉徴収される前の金額)- 退職所得控除額)× 1/2 = 課税退職所得金額

今回の想定である「退職金2,000万円」に、1.で算出した退職所得控除額を適用し、課税退職所得金額を求めると以下のようになります。

- (20,000,000円 - 15,000,000円)× 1/2 = 2,500,000円

ただし、退職手当が「特定役員退職手当等」に該当する場合は注意が必要です。

役員等としての勤続年数が5年以下の人が勤続年数に応じた退職金を受け取る場合は、退職金の額から退職所得控除額を差し引いた額が退職所得の金額になります。そのため、上記の計算式における「2分の1計算」は適用されません。

なお、役員等としての勤務年数とは、勤続年数のうち役員等として働いた期間(1年未満切り上げ)を指します。

また、退職手当等が「短期退職手当等」に該当している場合は、短期勤続年数に対して退職手当等として支払いを受けます。

短期勤続年数は、勤務期間により計算した勤続年数が5年以下の場合が対象です。勤続年数内に役員等としての勤務期間がある場合、役員等の勤務期間を含めて計算しなければなりません。

この場合、特定役員退職手当等に該当しないものについて、退職金の額から退職所得控除額を差し引いた額が300万円を上回る部分は、上記の計算式における「2分の1計算」は不要です。

3. 退職所得の所得税額を計算する

退職所得の所得税額を求める計算式は、以下のとおりです。

退職所得の所得税額の計算式

- (課税退職所得金額 × 所得税率 - 控除額)× 102.1% = 退職金の所得税額

税額に1円未満の端数がある場合は「切り捨て」とします。上記の計算式に1と2で算出した数字に当てはめると、以下のように求められます。

- (2,500,000円 × 10% - 97,500円)× 102.1% = 155,702円(端数切捨て)

課税退職所得金額から源泉徴収すべき所得税・復興特別所得税の額は、退職所得金額に応じて変動します。詳しい控除額については、以下の速算表を参考にしてください。

| 課税退職所得金額 (A)※ | 所得税率 (B) | 控除額 (C) | 税額=((A)×(B)-(C))×102.1% |

|---|---|---|---|

| 195万円以下 | 5% | 0円 | ((A)× 5%)× 102.1% |

| 195万円超 330万円以下 | 10% | 9万7,500円 | ((A)× 10% - 9万7,500円)× 102.1% |

| 330万円超 695万円以下 | 20% | 42万7,500円 | ((A)× 20% - 42万7,500円)× 102.1% |

| 695万円超 900万円以下 | 23% | 63万6,000円 | (A)× 23% -63万6,000円)× 102.1% |

| 900万円超 1,800万円以下 | 33% | 153万6,000円 | ((A)× 33% - 153万6,000円)× 102.1% |

| 1,800万円超 4,000万円以下 | 40% | 279万6,000円 | ((A)× 40% - 279万6,000円)× 102.1% |

| 4,000万円超 | 45% | 479万6,000円 | ((A)× 45% - 479万6,000円)× 102.1% |

4. 退職所得にかかる住民税を算出する

最後に、退職所得にかかる住民税を算出します。住民税の「所得割」は、課税退職所得金額に住民税率を乗じることで算出できます。具体的な計算方法は、以下のとおりです。

所得割の計算式

- 課税退職所得金額 × 住民税率(10%) = 所得割

次に、2で算出した課税対象の退職所得金額を、上記の計算式に当てはめて住民税を算出します。今回の例だと以下のようになります。

- 2,500,000円 × 10% = 250,000円

上述したように、住民税には所得割のほかに「均等割」があります。均等割は所得金額に関わらず、一律で「4,000円」負担するのが原則です。

つまり今回のケースの場合は、所得割と均等割をあわせた納めるべき住民税額は、「25万4,000円」となります。

最後に、1の計算式で算出した所得税額と住民税をあわせて、今回納めるべき税金の総合計額をみてみましょう。

【今回のケースで納めるべき税金の合計】

- 155,702円(所得税)+ 254,000円(住民税)= 409,702円

まとめると、勤続30年で定年退職する人が退職金2,000万円を受け取った場合、退職所得にかかる税金は40万9,702円となります。

【関連記事】

住民税とは?いつ・いくら支払うのか、計算方法や非課税になる条件とあわせて解説

こんなときどうする?退職金の確定申告に関する特殊なケース

退職金を受け取る際には、以下のような特殊なケースが発生する可能性があります。それぞれの状況における注意点について詳しく解説するので、ぜひ参考にしてみてください。

退職金の確定申告に関する特殊なケース

- 退職金を受け取る本人が亡くなった場合

- 1年間で複数回の退職金を受け取る場合

- 退職後に失業手当を受け取る場合

退職金を受け取る本人が亡くなった場合

退職金を受け取る本人が亡くなった場合は、相続人に退職所得が支払われることがあります。亡くなった後、3年以内に支払いが確定した「退職手当金等」を相続する者が受け取った場合は、相続税の課税対象です。

ただし、死亡退職金には非課税枠が設けられており、法定相続人1名あたり500万円は非課税となります。これを元にした非課税限度額の計算方法は、以下のとおりです。

【非課税限度額の計算方法】

- 5,000,000円 × 法定相続人の数 = 非課税限度額

【法定相続人が3人の場合の非課税限度額】

- 非課税限度額:5,000,000円 × 3(法定相続人の数) = 15,000,000円

なお、法定相続人の数は、相続の放棄をした人も相続人の数に含みます。法定相続人の中に養子がいる場合の法定相続人の数に含める養子の数は、実子がいるときは1人、実子がいないときは2人までです。

出典:国税庁「No.4117 相続税の課税対象になる死亡退職金」

1年間で複数回の退職金を受け取る場合

複数の企業に所属していたなどの理由で、同じ年に2回以上の退職金を受け取る場合は「退職所得の受給に関する申告書」の記入や提出時に注意が必要です。

同時に2つ以上の企業(支払者)に申告書を提出する際は、申告書に順番を記載して提出しなければなりません。

また、すでに受け取り済みの退職金がある場合は、支払者の名称・退職金額・源泉徴収税額などを申告書に記入し、受け取り済みの源泉徴収票を添付して勤務先に提出してください。

退職後に失業手当を受け取る場合

退職後に改めて就職活動を行う場合は、失業手当が受け取れる可能性があります。失業手当は課税対象外の生活保障制度の給付であるため、確定申告は不要です。

ただし、失業手当の不正受給が判明すると過払い返還や延滞金、最悪の場合は詐欺罪等の処罰対象となることがあります。そのため、就職の意志がない場合は失業手当の受給は必ず避けましょう。

【関連記事】

失業保険(失業手当)とは?もらえる条件と期間や手続き、金額の計算方法について解説

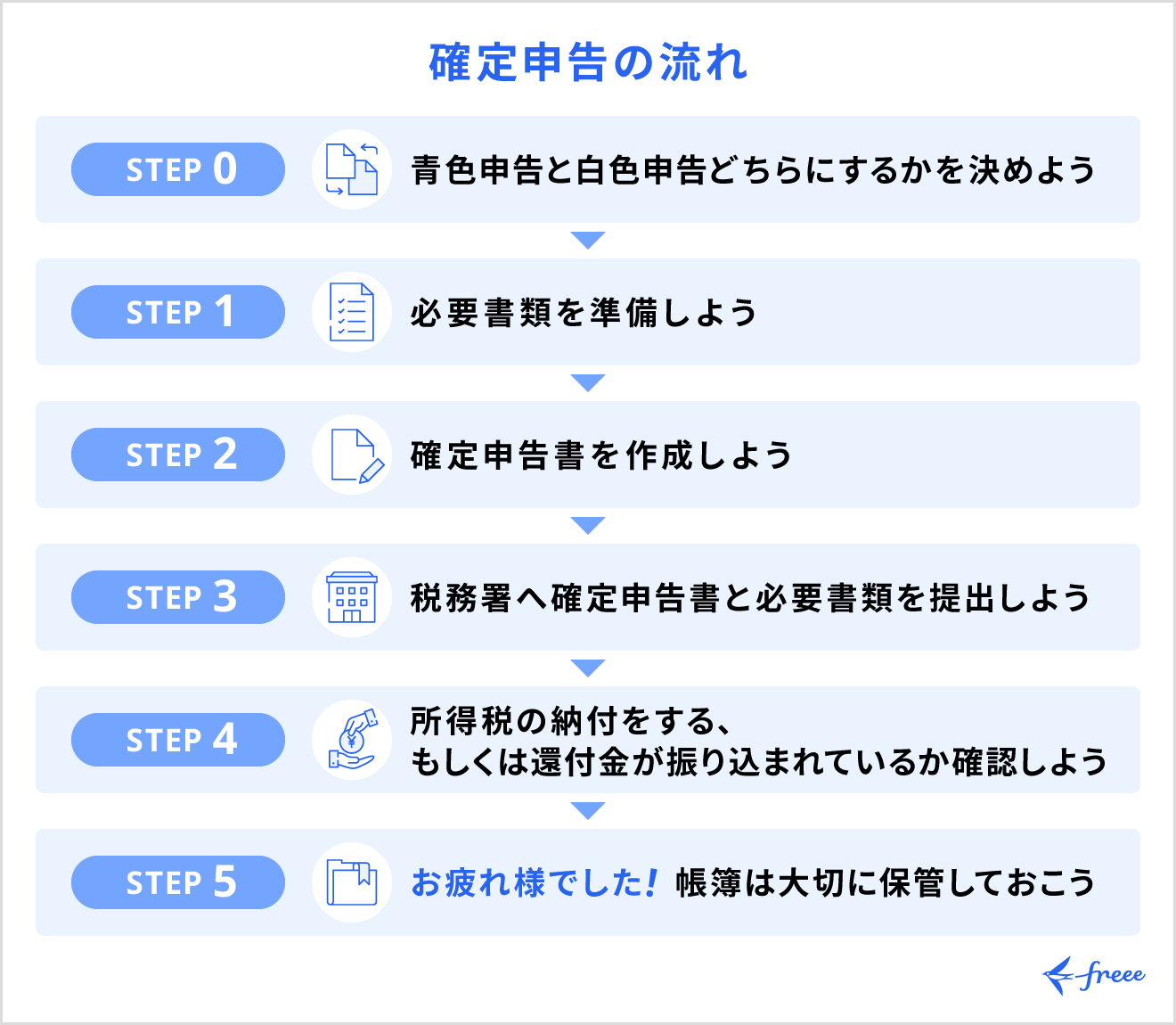

退職金の確定申告の流れ

確定申告の一般的な手順は、以下のとおりです。別記事「確定申告とは?全くわからない人向けにやり方・対象者をわかりやすく解説!」でステップごとに詳しく解説しているので、あわせてご確認ください。

確定申告を行うにあたって、源泉徴収票・医療費控除の明細書・寄附金受領証明書など、申告に必要な書類も早めに集めておきましょう。退職金以外にも副業収入などがある場合は、売上や経費の帳簿も必要です。

確定申告書は、国税庁の「確定申告書等作成コーナー」や専用ソフトを利用して作成できます。初めてで不安な人は会計ソフトの活用もおすすめです。

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動入力されるため、ミスのない正確な確定申告書の作成が可能です。

また、e-Tax(電子申告)とも連携されているため、自宅から確定申告の提出までを完結できます。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

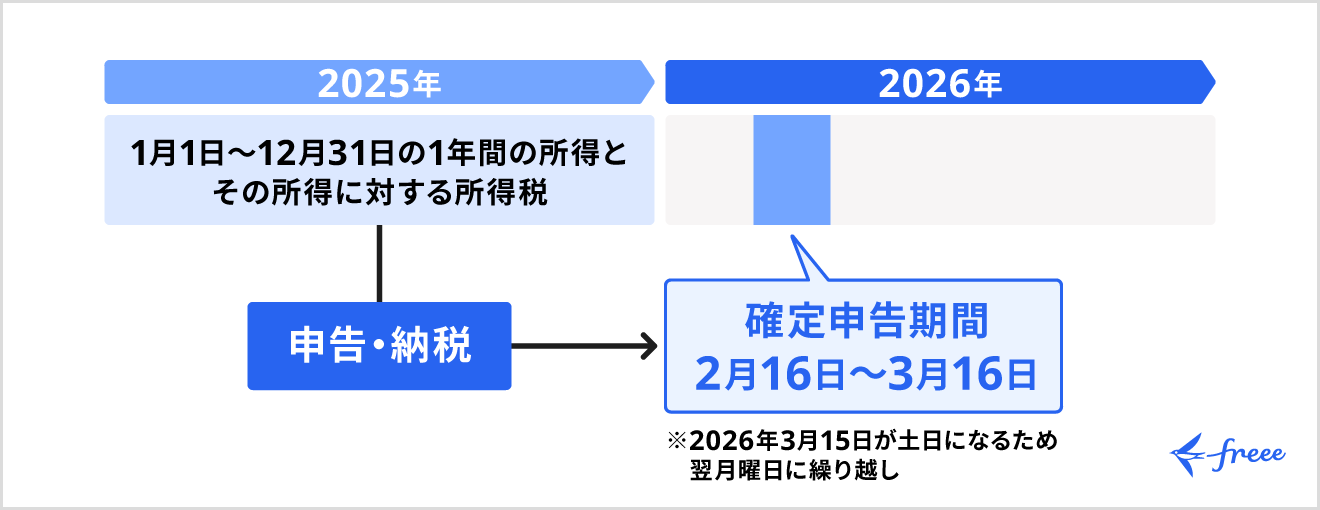

確定申告は期間内に済ませましょう

確定申告は対象となる年の翌年2月16日から3月15日までと期間が設けられています。開始日と最終日が土日になる場合は、翌月曜日に繰り越されます。

令和7年(2025年)分の確定申告期間は、令和8年(2026年)2月16日から3月16日です。

ただし、確定申告をすることで払い過ぎた税金の還付を受ける(還付申告)場合であれば、対象となる年の翌年1月1日から5年間申告が可能です。

【関連記事】

確定申告はいつからいつまで?期限を過ぎたときの対処法についても解説

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

退職金を受け取ったら確定申告は必要?

退職金を受け取っても原則として確定申告の必要はありません。ただし、退職金のもらい方や一定の要件に該当する場合には個人で確定申告をしなければならない可能性があります。

詳しくは記事内「退職金のもらい方によっては確定申告が必要になるケースもある」をご覧ください。

退職金にかかる税金はどうやって計算する?

退職金にかかる税金は、退職所得控除と退職所得の金額を主に使って計算していきます。控除には退職所得控除とは別の所得控除もあるため、計算する際はご注意ください。

詳しくは記事内「退職金(退職所得)にかかる税金の計算方法」をご覧ください。

退職金にかかる税金には何がある?

退職金には、主に住民税と所得税といった2種類の税金がかかります。それぞれ所得額に応じて金額が変わるため、仕組みについてきちんと理解しておきましょう。

それぞれの計算方法については、記事内「退職金(退職所得)にかかる税金の計算方法」をご覧ください。

まとめ

退職金は原則として確定申告が不要な所得ですが、場合によっては確定申告しなければならないことがあります。主なケースとしてあげられるのは、退職所得以外の雑所得などの所得が20万円を超えている場合です。

ほかにも、退職所得の受給に関する申告書を提出していない場合は、確定申告することで払いすぎた税金の還付が受けられます。退職金における確定申告の概要をきちんと把握し、税制上不利になってしまわないように準備しておきましょう。

監修 好川寛(よしかわひろし)

プロゴ税理士事務所代表。20年以上のキャリアをもつ国税OB税理士。税務調査や複雑な税務判断に精通し、幅広い税務相談に対応。クライアントの事業を深く理解し、長期的な視点で最適な税務戦略を支援しています。