監修 北田 悠策 公認会計士・税理士

消費税還付とは、支払った消費税額が受け取った消費税額よりもよりも上回った場合に、その差額を還付金として受け取れる制度です。

消費税還付の対象者は、原則課税方式を採用している課税事業者です。輸出取引を行う事業者や建物・機械など多額の設備投資を行った事業者は、還付を受けられる可能性が高くなります。還付を受けるには、申告書に加えて明細書など書類の提出が必要です。

本記事では、消費税還付の仕組みや対象者、条件、申告方法などを詳しく解説します。

目次

- 消費税還付とは

- 消費税還付の対象となる法人・個人事業主

- 課税事業者

- 原則課税方式を適用している事業者

- 消費税還付が受けられるケース

- 主な事業が輸出業で売上げの大半が免税取引であるケース

- 設備投資などにより課税仕入れが高額になったケース

- 大幅な赤字となったケース

- 消費税還付を受ける申告方法・手続きの流れ

- 1 消費税の還付申告書を作成する

- 2 課税売上割合等に関する計算表を作成する

- 3 消費税の還付申告に関する明細書を作成する

- 4 申告期限内に税務署長へ必要書類を提出する

- 5 消費税の還付金を受け取る

- 消費税還付はいつ受け取れる?

- 消費税の還付金を受け取った際の仕訳方法・勘定科目

- 税抜経理方式による仕訳

- 税込経理方式による仕訳

- 消費税の還付金の計算方法

- 非課税取引に該当する費用

- 消費税還付を受け取った事例

- 消費税還付申告をすると税務調査が入りやすい?

- 消費税還付申告の税務調査で確認されるポイントは?

- まとめ

- 確定申告を簡単に終わらせる方法

- よくある質問

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

消費税還付とは

消費税は、商品・サービスの消費に対して広く公平に課税される間接税です。特に原則課税制度の場合は、支払った消費税額と受け取った消費税額の差額を計算して納付します。

消費税還付とは、支払った消費税額と受け取った消費税額より多い場合に、要件を満たせば差額が還付される制度です。

納付すべき消費税額は、顧客から受け取った消費税額から支払った消費税額を差し引いて計算します。

消費税還付の対象となる法人・個人事業主

消費税還付が受けられるのは、支払った消費税額が顧客から受け取った消費税額より多い場合であり、かつ以下に該当する事業者に限られます。

消費税還付の対象者

課税事業者

課税事業者とは、消費税を納税する義務がある事業者のことです。

消費税の納税義務が生じるのは課税事業者のみであるため、免税事業者は消費税還付の対象にはなりません。

以下のいずれかに該当する場合は、消費税還付の対象となる課税事業者です。

消費税還付の対象となる課税事業者

- 基準期間の課税売上高が1,000万円を超える個人事業主、法人

- 課税事業者となることを選択した個人事業主、法人

- 適格請求書発行事業者の登録を受けている個人事業主、法人

- 基準期間がない法人のうち、その事業年度の開始の日における資本金の額または出資の金額が1,000万円以上の法人等

- 特定期間の課税売上高、または給与等支払額が1,000万円を超える個人事業主、法人

出典:国税庁「No.6613 免税事業者と仕入税額の還付」

なお、基準期間と特定期間は、それぞれ以下のとおりです。

| 個人事業主 | 法人 | |

|---|---|---|

| 基準期間 | 前々年の1月1日から12月31日まで | 前々事業年度 |

| 特定期間 | 前年の1月1日から6月30日まで | 前事業年度開始日以後6ヶ月間 |

原則課税方式を適用している事業者

消費税の計算方法には、以下の3つがあります。

消費税の計算方法

- 原則課税方式

- 簡易課税方式

- 2割特例(インボイス制度の経過措置)

これらのうち消費税還付が受けられるのは、原則課税方式を採用している場合のみです。

原則課税方式

原則課税方式では、課税売上高にかかる消費税額から課税仕入れにかかる消費税額を差し引いて納税額を算出します。

原則課税方式の計算式

消費税額 = 課税売上にかかる消費税額 - 課税仕入れにかかる消費税額

【関連記事】

消費税申告とは?計算方法や申告方法など詳しく解説

簡易課税方式

簡易課税方式は、基準期間の課税売上高が5,000万円以下の中小事業者の納税事務負担を軽減するための方式で、仕入税額控除の計算を簡素化できます。

簡易課税方式では、課税売上にかかる消費税額にみなし仕入率をかけて、納付する消費税額を算出します。

簡易課税方式の計算式

消費税額 = 課税売上げにかかる消費税額 – (課税売上げにかかる消費税額×みなし仕入率)

簡易課税制度を適用するときのみなし仕入率は、以下のとおりです。

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) | 80% |

| 第3種事業(農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) | 70% |

| 第4種事業(第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) | 60% |

| 第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) | 50% |

| 第6種事業(不動産業) | 40% |

みなし仕入率は、事業区分ごとに異なる割合が設定されています。

【関連記事】

消費税の仕入税額控除とは?基礎知識とインボイス制度での変更点をわかりやすく解説

簡易課税制度とは?申告方法やメリット、デメリットを解説

2割特例

2割特例は、インボイス制度の経過措置として導入された制度です。2割特例では、免税事業者からインボイス発行事業者になった場合、課税売上にかかる消費税額の20%を納付額とします。

そのため、簡易課税方式や2割特例を適用している事業者は、消費税還付の対象とはなりません。

出典:国税庁「No.6505 簡易課税制度」

出典:国税庁「2割特例用 消費税及び地方消費税の確定申告の手引き」

消費税還付が受けられるケース

消費税還付の対象事業者が以下のケースに該当する場合は、消費税還付が受けられる可能性があります。

消費税還付が受けられるケース

主な事業が輸出業で売上げの大半が免税取引であるケース

輸出取引や免税店での販売は消費税が免除となり、それらに対する課税仕入れには消費税が含まれています。

そのため、主な事業が輸出業や免税店での販売である場合は、支払った消費税の還付を受けられる可能性があります。

なお、輸出免税の適用を受けるには、輸出許可書などの書類を保存することが必要です。

出典:国税庁「No.6551 輸出取引の免税」

設備投資などにより課税仕入れが高額になったケース

建物や自動車、機械などの高額な設備投資を行うと、支払った消費税額も高額になります。

課税売上にかかる消費税額を課税仕入れにかかる消費税額が上回る場合は、消費税還付を受けられます。

なお、土地の購入は非課税取引に該当するため、消費税計算の対象外です。

出典:国税庁「No.6225 地代、家賃や権利金、敷金など」

大幅な赤字となったケース

事業が赤字になった場合は、課税仕入れにかかる消費税額が課税売上にかかる消費税額を上回ることがあります。この場合、仕入税額控除しきれなかった分は、還付申告により還付されます。

なお、給料や税金などは仕入税額控除の対象外であるため、赤字であっても必ず消費税還付が受けられるわけではありません。

消費税還付を受ける申告方法・手続きの流れ

消費税還付を受けるための手続きの流れは以下のとおりです。

消費税還付手続きの流れ

※記事内で紹介する書類は全て個人事業主用となります

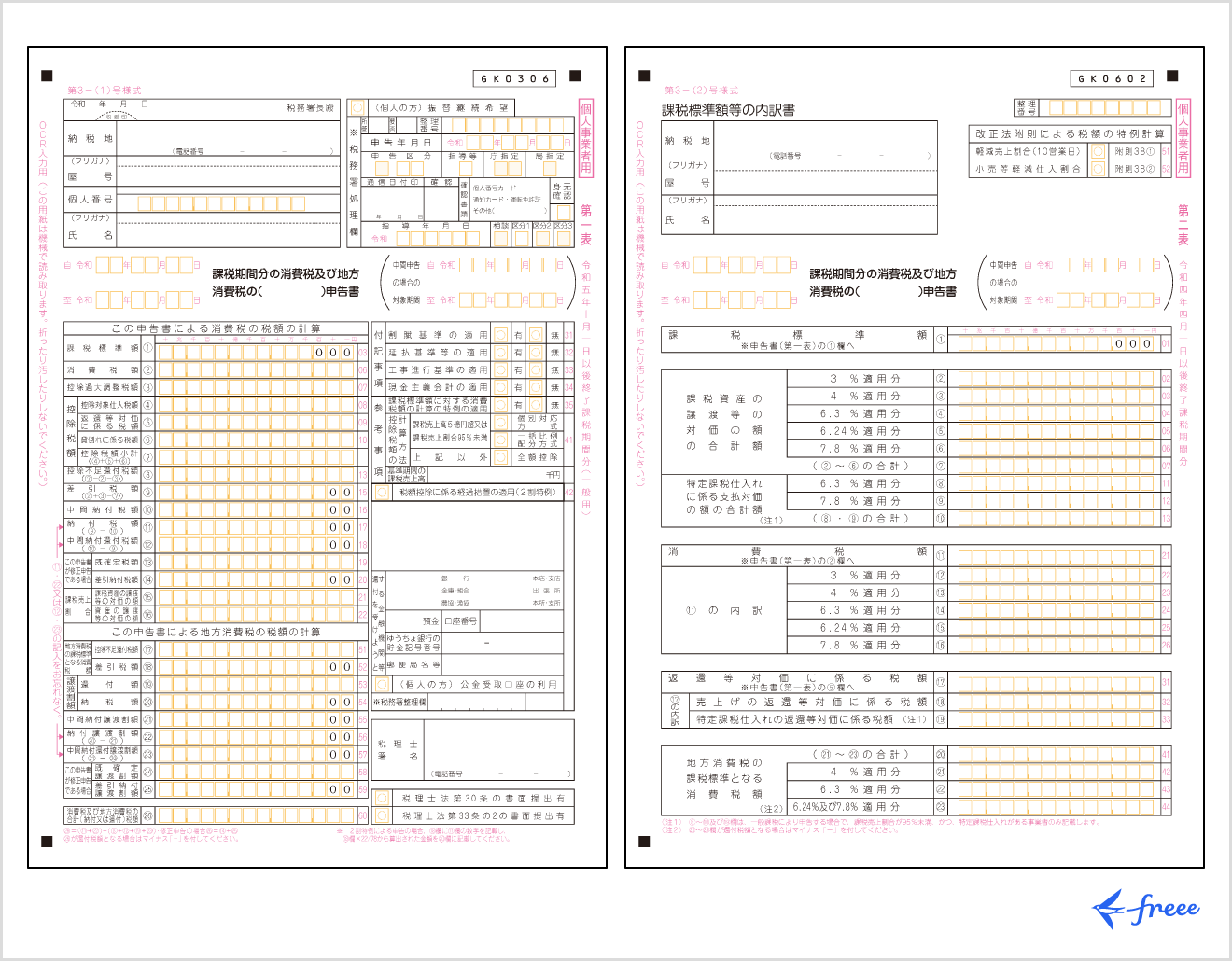

1 消費税の還付申告書を作成する

消費税還付の申告書は、消費税の確定申告に用いる申告書と同じです。還付申告を行う際も、確定申告と同様に上記申告書の提出が必要です。

申告書には、事業者の名前や屋号などの基本情報・売上高・納税に必要な消費税額などを記入します。なお、申告書は法人用と個人事業主用とで分かれているため、国税庁のホームページから該当するものをダウンロードしてください。

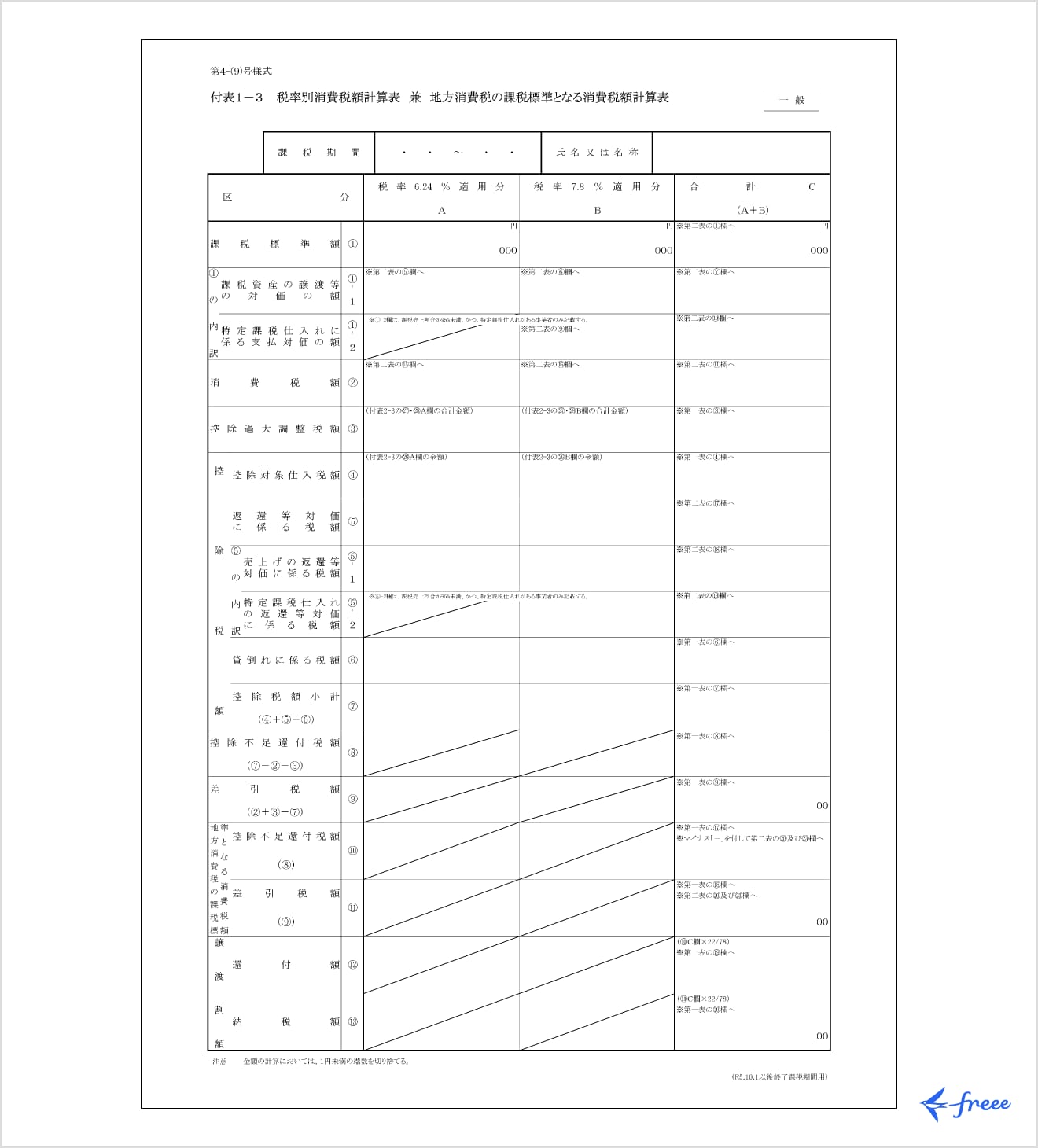

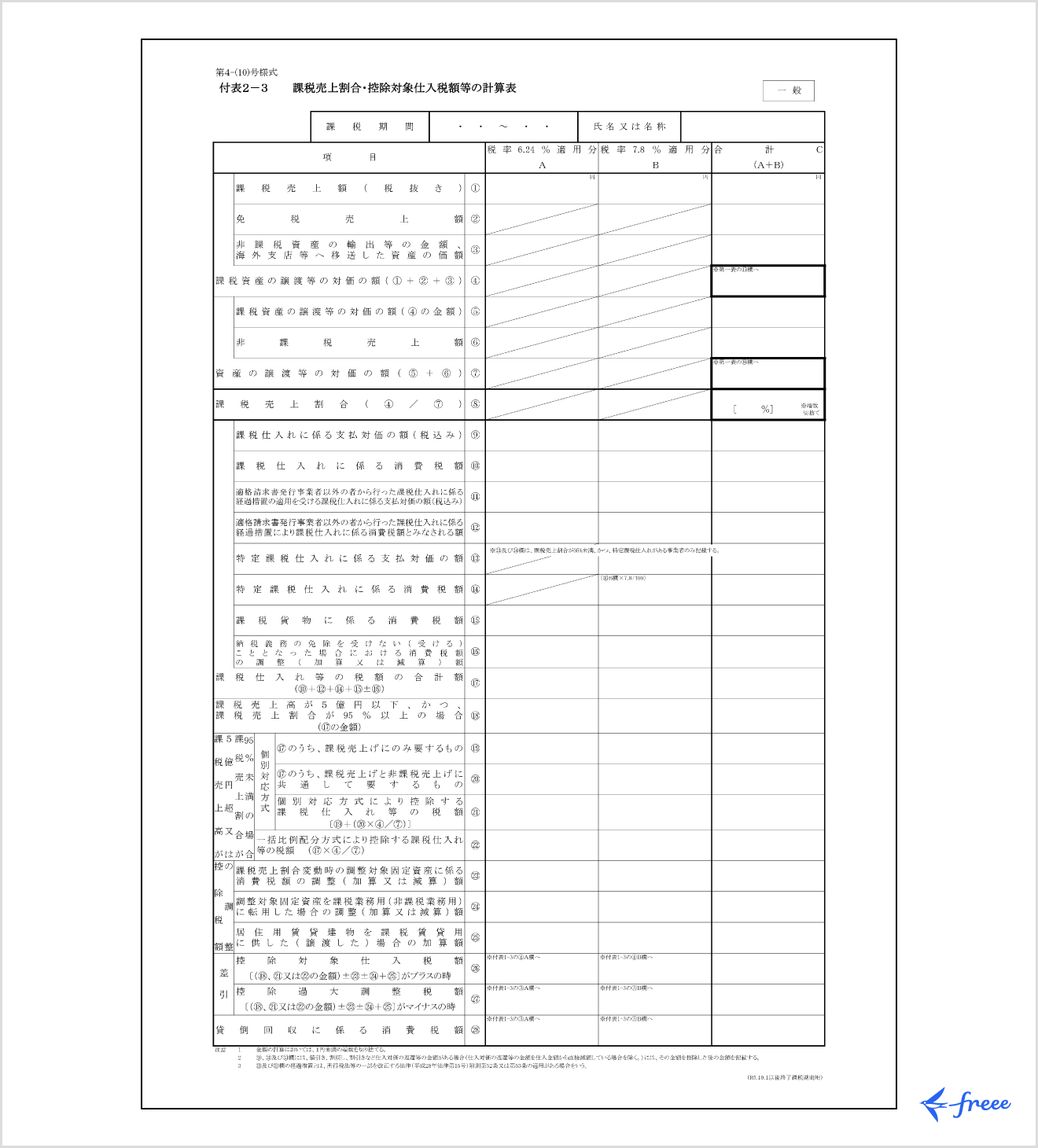

2 課税売上割合等に関する計算表を作成する

消費税の還付申告を行う場合は、「課税売上割合等の計算表(付表1-3)」と「課税売上割合・控除対象仕入税額等の計算表(付表2-3)」の両方を作成・提出する必要があります。

付表1-3では、課税売上高や非課税売上高などをもとに課税売上割合を算出し、付表2-3では、その課税売上割合をもとに控除対象となる仕入税額を計算します。

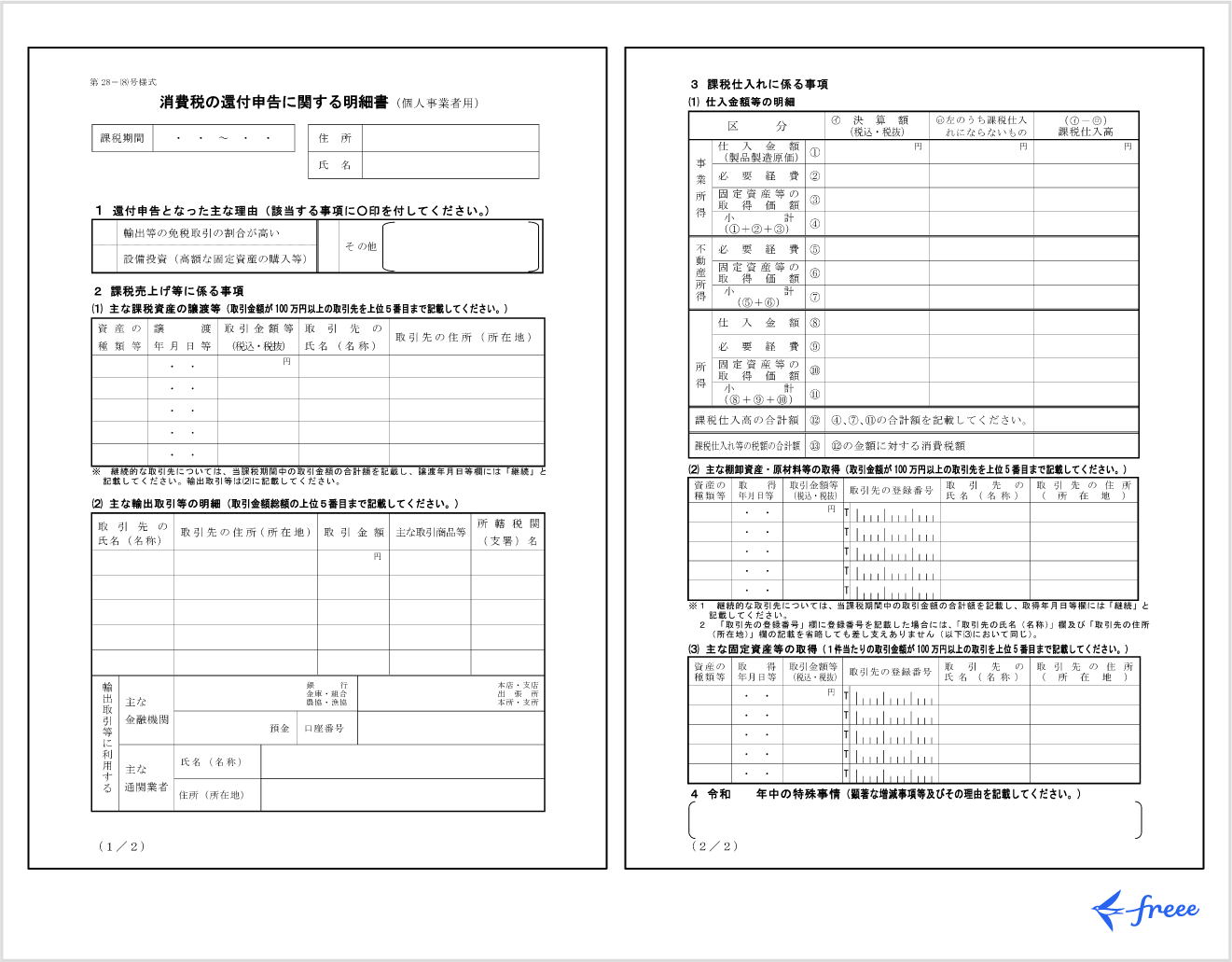

3 消費税の還付申告に関する明細書を作成する

消費税の還付申告を受けるには、「消費税の還付申告に関する明細書」の提出が必要です。この書類には、還付申告が必要になった理由や取引の詳細、仕入金額などを記載します。

明細書を作成する際は、国税庁「消費税の還付申告に関する明細書の記載例」を参考にしてください。

4 申告期限内に税務署長へ必要書類を提出する

1〜3の書類の用意ができたら、期限内に税務署に提出します。申告期限は、個人事業主と法人で以下のように異なります。

| 個人事業主 | 法人 | |

|---|---|---|

| 申告期限 | 翌年3月31日 | 課税期間終了日の翌日から2ヶ月以内(1か月の延長制度あり) |

また、消費税の確定申告書類の提出方法には、以下の3つがあります。

消費税の確定申告書類の提出方法

- 税務署で直接提出する

- 税務署に郵送する

- e-Taxで申告する

5 消費税の還付金を受け取る

消費税還付の申告をしてから還付金を受け取るまでには、ある程度の日数がかかります。

還付金の受取方法には、以下の2つがあります。

還付金の受取方法

- 預貯金口座への振り込み

- ゆうちょ銀行窓口で受け取り

なお、預貯金口座への振り込みは、申告者本人名義の口座に限られます。また、一部のインターネット専用銀行には還付金の振り込みができません。

出典:国税庁「【税金の還付】」

消費税還付はいつ受け取れる?

還付金の受け取りまでは、申告書の記載内容や添付書類の審査などの支払手続きにより、一定の日数を要します。特に2月および3月の所得税や消費税の確定申告期間中に、税務署の窓口や郵送で申告をする場合は、1ヶ月~1ヶ月半ほどの日数が必要です。

ただし、e-Tax(電子申告)で提出した還付申告は3週間程度で処理されます。

出典:国税庁「【税金の還付】」

消費税の還付金を受け取った際の仕訳方法・勘定科目

消費税の還付金を受け取った際は、「未収消費税」の勘定科目で仕訳を行う必要があります。

仕訳方法は、税抜経理方式か税込経理方式かによって異なります。

【関連記事】

還付金の勘定科目は? 具体的な仕訳例や会計処理の注意点をわかりやすく解説

税抜経理方式による仕訳

税抜経理方式とは、売上高や仕入高などを税抜金額と消費税額に分けて仕訳する方法です。

消費税額が明確になるため、期中でも納税額が把握しやすいメリットがあります。一方で、経理処理が煩雑になるといったデメリットもあります。

税抜経理方式を用いて消費税の還付金を仕訳する方法は、以下を参考にしてください。

税抜経理方式による決算時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受消費税 | 400,000 | 仮払消費税 | 500,000 |

| 未収消費税 | 100,000 | ||

税抜経理方式による消費税の還付金入金時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 100,000 | 未収消費税 | 100,000 |

税込経理方式による仕訳

税込経理方式は、消費税額を売上高に含めて仕訳する方法です。

税込で仕訳できるため、消費税額と売上高を分ける手間がかからないことが大きなメリットです。ただし、決算になるまで正確な納税額が把握しにくいというデメリットがあります。

税込経理方式を用いて消費税の還付金を仕訳する方法は、以下を参考にしてください。

税込経理方式による決算時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収消費税 | 100,000 | 雑収入 | 100,000 |

税込経理方式による消費税の還付金入金時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 100,000 | 未収消費税 | 100,000 |

消費税の還付金の計算方法

納める消費税額の計算方法は以下のとおりです。

納める消費税額の計算方法

消費税額 = 受け取った消費税額 - 支払った消費税額※

※全額控除方式を前提としています

消費税還付の対象事業者で、上記の計算式により算出された数字がマイナスになった場合は、そのマイナス分が還付されます。

なお、非課税取引に該当する費用は、消費税額の計算には含まれません。

非課税取引に該当する費用

以下の費用は、非課税取引に該当するため消費税額計算の対象外となります。

| 費用 | 例・概要 |

|---|---|

| 土地の譲渡および貸付けによって生じた費用 |

・借地権などの土地の上に存する権利の譲渡金 ※1ヶ月未満の土地の貸付や駐車場などの施設利用による土地の使用は、非課税取引に該当しない |

| 有価証券などの譲渡によって生じた費用 |

・国債や株券などの有価証券や抵当証券などの譲渡金 ※株式・出資・預託の形態によるゴルフ会員権などの譲渡は、非課税取引に該当しない |

| 支払手段の譲渡によって生じた費用 |

・硬貨や小切手などの譲渡金 ・暗号資産や電子決済手段の譲渡金 ※これらを収集品として譲渡する場合は、非課税取引に該当しない |

| 預貯金の利子および保険料を対価とする役務の提供などによって生じた費用 | ・預貯金や貸付金の利子、保険料など |

| 郵便切手類や印紙の譲渡によって生じた費用 |

・日本郵便株式会社などが行う郵便切手類の譲渡金 ・地方公共団体などが行う証紙の譲渡金 |

| 物品切手などの譲渡によって生じた費用 | ・商品券やプリペイドカードなどの譲渡金 |

| 国などが行う一定の事務にかかる役務の提供によって生じた費用 | ・登記や免許など法令に基づいて徴収される手数料 |

| 外国為替業務にかかる役務の提供によって生じた費用 | ・海外送金にかかる手数料など |

| 社会保険医療の給付などによって生じた費用 |

・医療、労災保険、自賠責保険の対象となる医療などの費用 ※美容整形や市販されている医薬品の購入は、非課税取引に該当しない |

| 介護保険サービスの提供などによって生じた費用 |

・保険給付の対象となる居宅や施設サービスなどの費用 ※サービス利用者の選択による居室の提供・送迎などの対価は、非課税取引に該当しない |

| 社会福祉事業などによるサービスの提供などによって生じた費用 | ・第一種・第二種社会福祉事業や更生保護事業によるサービスの提供などの費用 |

| 助産によって生じた費用 | ・医師や助産師による助産に関するサービスの提供などの費用 |

| 火葬・埋葬によって生じた費用 | ・火葬料や埋葬料を対価とする役務の提供の費用 |

| 一定の身体障害者用物品の譲渡・貸付けなどによって生じた費用 | ・身体障害者用物品の譲渡・貸付け・製作の請負・修理などの費用 |

| 学校教育によって生じた費用 | ・一定の要件を満たす各種学校などの授業料や入学金など |

| 教科用図書の譲渡によって生じた費用 | ・教科書の譲渡金 |

| 住宅の貸付けによって生じた費用 |

・居住用賃貸物件の貸付サービスの提供の費用 ※1ヶ月未満の貸付や事業用賃貸物件などは、非課税取引に該当しない |

消費税還付を受け取った事例

小売業で消費税還付を受け取った事例を紹介します。

【受け取った消費税額】

消費税10%の売上高:5,000万円(税抜) → 消費税額:500万円

消費税8%の売上高:1,000万円(税抜) → 消費税額:80万円

受け取った消費税額の合計:580万円

【支払った消費税額】

消費税10%の仕入額:8,000万円(税抜) → 消費税額:800万円

消費税10%の設備投資額:1,000万円(税抜) → 消費税額:100万円

支払った消費税額の合計:900万円

【納める消費税額】

受け取った消費税額の合計 - 支払った消費税額の合計

580万円 - 900万円 = -320万円

この事例では、計算の結果として受け取れる消費税還付の金額は320万円となります。

消費税還付申告をすると税務調査が入りやすい?

一般的に多額の消費税還付申告をすると税務調査が入りやすいといわれています。税務調査が入りやすいといわれる理由は、以下のとおりです。

消費税還付申告をすると税務調査が入りやすいといわれる理由

- 消費税について不正をなくすための取り組みを強化しているため

- 消費税還付の申告が増えているため

- 海外取引が増えているため

消費税について不正をなくすための国税当局の取り組みは近年強化されています。

こうした状況から、消費税還付申告についても、不自然な点や疑わしい点があれば税務調査の対象とされやすくなっていると考えられます。近年の消費税還付申告の件数は年々増加しており、それに伴って税務調査の件数は増加傾向です。

また、輸出や訪日外国人向けの免税店での販売など、海外関連の取引には消費税が免除されるものも多く、消費税の還付を受けやすいと考えられます。こうした取引は不正が発生する可能性もあり、特に輸出などは高額になることがあるため、税務調査が多く実施される要因となり得ます。

出典:国税庁「Ⅲ 適正・公平な課税・徴収」

出典:国税庁「Ⅳ 適正・公平な課税・徴収」

消費税還付申告の税務調査で確認されるポイントは?

消費税還付申告の税務調査で確認される主なポイントは、以下のとおりです。

- 仕入税額控除の計算が正しいか

- 領収書や請求書に不備はないか

- 仕入れや売上に問題はないか

仕入税額控除の計算が正確であるか、また、その証拠となる領収書や請求書が適切に保存されているかは、税務調査の際に重点的に確認されると考えられます。

また、インボイスの記載要件の不備はないか、架空の仕入れや売上の計上漏れなども確認されることが想定されます。日頃から正確な記帳と証拠書類の保存を徹底しておきましょう。

まとめ

消費税還付とは、一定の納税方式の場合に支払った消費税額が顧客から受け取った消費税額よりも多い場合に、その差分を還付金として受け取れる制度です。ただし、消費税還付を受けるには課税事業者であること、かつ原則課税方式を採用していることなどの条件が設けられています。

また、消費税の計算には非課税取引は含まれないため、正しく仕訳・計算しなければなりません。適正な事業運営のためにも、消費税の管理は正しく行いましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

消費税還付金が受け取れる理由は?

消費税還付金とは、支払った消費税額が顧客から受け取った消費税額よりも多い場合に受け取れる還付金のことです。消費税還付を受けるには、課税事業者であり原則課税方式を用いている必要があります。

詳しくは、記事内「消費税還付とは」をご覧ください。

消費税が還付になる理由は?

消費税が還付される理由は、以下のようなものが挙げられます。

消費税が還付される理由

- 支払った消費税額が受け取った消費税額を上回っているため

- 輸出取引など免税売上が多く、売上にかかる消費税が課されない一方で仕入れ時に消費税を負担しているため

- 設備投資などで課税仕入れが多くなり、仕入れにかかる消費税の支払いが売上にかかる消費税を上回っているため

- 赤字などにより課税売上より課税仕入れが多く、支払った消費税のほうが多いため

詳しくは、記事内「消費税還付とは」「消費税還付が受けられるケース」をご覧ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。