税金を納める義務があるにもかかわらず、確定申告をしなかった場合や、確定申告を忘れた場合は無申告加算税などのペナルティが科される可能性があります。

確定申告しないことによるリスクやペナルティを避けるためにも、確定申告に関する情報を少しでも知っておくことが大切です。

本記事では、申告期限に確定申告をしない場合に、どのようなペナルティが課せられるのか、そのデメリットや対処方法を解説します。

目次

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

確定申告をしない・期限に遅れたらどうなる?

確定申告の義務があるにもかかわらず、申告手続きをしなかったり期限を過ぎたりすると、さまざまなペナルティが課される可能性があります。

2025年(令和7年)分の確定申告期間は、2026年(令和8年)2月16日から3月16日*までです。*最終日が日曜日のため、翌月曜日に繰り越し

確定申告の対象者は、上記期日までに対応しましょう。ここでは、確定申告をしなかったり、期限に遅れたりしたことによる影響を解説します。

確定申告をしなかったらどうなる?

加算税や刑事罰のペナルティを受ける

期限内に申告しなかったり虚偽の申告をしたりすると、税法上の加算税が課せられます。悪質であると判断された場合は、財産差押や刑事罰が下される可能性もあります。

| ペナルティ | 要件 | ペナルティの内容 |

|---|---|---|

| 無申告加算税 | 期限内に申告しなかった場合など | 15〜30%の加算税 |

| 重加算税 | 虚偽の申告をした場合 | 35〜40%の加算税 |

| 財産差押 | 滞納 | 売却、譲渡の禁止 |

| 刑事罰 | 悪質な脱税 | 懲役または罰金 |

無申告加算税

無申告加算税は期限後に確定申告を行った場合などに課される税金です。税率は納税すべき税額によって15〜30%の間で定められています。

無申告加算税が課される要件・割合

【無申告加算税が科せられる要件】

- 期限後に申告をした場合

- 期限後に所得金額の決定を受けた場合

- 期限後の申告、所得金額の決定について、修正申告・更正があった場合

【無申告加算税の割合】

- 納税額が50万円以下:15%

- 納税額が50万円超〜300万円以下:20%

- 納税額が300万円超:30%

出典:国税庁「No.2024 確定申告を忘れたとき」

なお、一定の条件に該当すれば、加算される税額が軽減される場合もあります。

たとえば、申告期限が過ぎてから税務署に調査される前に自主的に確定申告を行うと、無申告加算税の税率は5%に軽減されます。

また、以下の要件をすべて満たす場合は無申告加算税の対象となりません。

期限を過ぎても無申告加算税の対象にならない条件

- 申告期限から1ヶ月以内に自主的に申告していること

- 期限後申告日から過去5年間のうちに、無申告加算税もしくは重加算税を課せられたことがないこと

- 期限後申告日から過去5年間のうちに、期限内申告をする意思があったと認められる場合の無申告加算税の不適用を受けていないこと

- 期限後申告のあと、税額を期日までに納付していること

出典:国税庁「No.2024 確定申告を忘れたとき」

重加算税

重加算税は帳簿に仮装や隠蔽があった場合に課される税金で、最大40%とされています。

過去5年以内に無申告加算税(更正、決定の余地によるものに限る)、または重加算税を課されたことがある場合は、さらに10%が上乗せされます。

| 要件 | 課税割合 |

|---|---|

| 仮装隠蔽があった場合 | 過少申告加算税、不納付加算税に代えて35% |

| 無申告加算税に代えて40% | |

| 5年以内に無申告加算税 または 重申告加算税を課された | 上記に加えて10% |

| 電磁的記録に記録された事項に関する仮装隠蔽 |

過少申告加算税は税金の過少申告に課される税金で、課税割合は10〜15%です。帳簿の内容を改ざんするなど虚偽の申告があった場合は、過少申告加算税ではなく重加算税が課されます。

不納付加算税は源泉徴収による納付が遅れたときに課される税金で、課税割合は10です。期限内に申告をしても、その後の納付が遅れてしまうとこれが課されます。

意図的に納税額を少なく申告して隠蔽や仮装を図った場合は重加算税が課されてしまうため、税金は日頃から正しく管理し、納めなければなりません。

出典:財務省「加算税の概要」

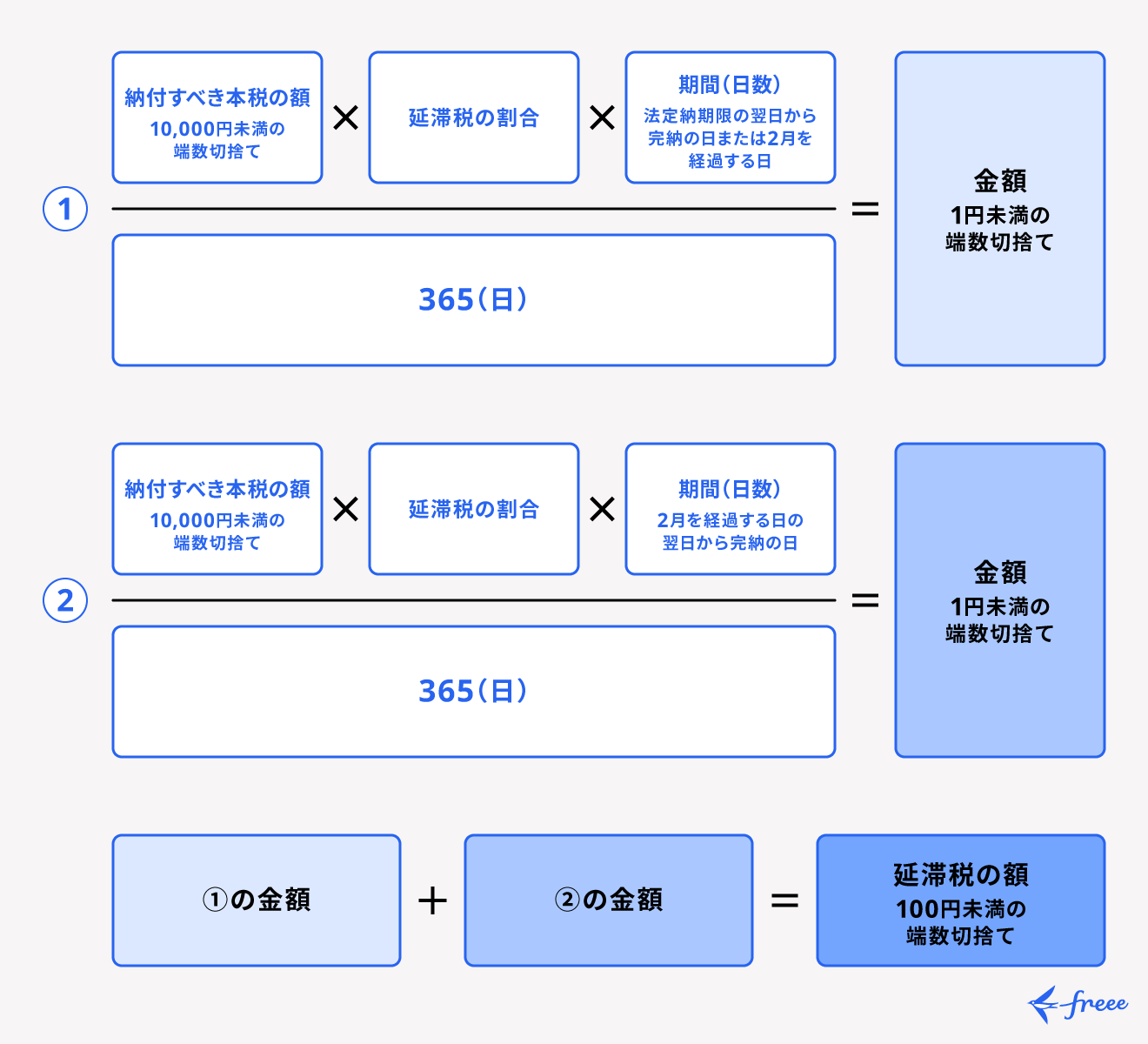

延滞税

延滞税とは、税金が期限内に納付されなかった場合に発生する税金です。法定納期限の翌日から完納する日までの期間によって計算されます。

振替納税の銀行口座残高が不足していたなどの理由から納税ができなかった場合でも延滞税の対象です。また、確定申告書の提出が遅れた場合も、遅れた日数に応じて、利息に相当する延滞税が発生します。

延滞税の税率は、納期限の翌日から2ヶ月以内であれば7.3%、納期限の翌日から2ヶ月を超えた場合には14.8%と変動します。計算式は以下のとおりです。

たとえば、本来の納税額100万円を、70日経過して納税した場合の延滞税は以下のように計算されます。

納税額100万円を、70日経過して納税した場合の延滞税

A:1,000,000円 × 7.3% × 61日 ÷ 364日 = 12,200円

B:1,000,000円 × 14.6% × 9日 ÷ 364日 = 3,600円

合計:A + B = 15,800円

なお、延滞税の計算に使われる延滞税特例基準割合は毎年改定されます。各年度の割合は、国税庁のホームページを参考にしてください。

財産差押

財産差押は、滞納者に対して所有する財産の売却や廃棄を禁止する手続きです。差し押さえた財産は、手続きにしたがい金銭に変えて税金の納付などに充てられます。

差し押さえる財産は徴収職員が選択しますが、基本的に生活の維持や事業の継続への支障が少なく、かつ換金が容易なものが選ばれます。

また、滞納者本人が差押対象とする財産を指定することも可能です。手続きに支障がなければ指定された財産を差し押さえることも認められています。

出典:国税庁「第47条関係 差押えの要件」

刑事罰

脱税が悪質であるとみなされた場合は、加算税だけでなく刑事罰を課される可能性もあります。

| 要件 | 罰則 |

|---|---|

| 故意に申告書を提出しなかった | 5年以下の懲役または500万円以下の罰金 |

| 正当な理由がなく申告書を提出しなかった | 1年または50万円以下の罰金以下の懲役 |

不正行為がなくても意図的に申告をしなかったり納税を免れようとしたりした場合は、たとえ個人事業主でも刑事罰の対象になります。

過去の記録までさかのぼって調査されるので、毎年正確に申告と納税を行うようにしましょう。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

青色申告における控除額の減額が受けられない

青色申告を行う最大のメリットは、最大65万円の青色申告特別控除が受けられることです。

事業所得や不動産所得、山林所得が対象であり、青色申告を行う場合、申告を適用したい年の3月15日までに、青色申告承認申請書を提出します。

最大65万円の青色申告特別控除を受けるには、複数の要件を満たさなければなりません。複式簿記での記帳や期日以内に確定申告書を提出するほか、e-Taxの利用または電子帳簿保存が必要です。

ですが、65万円の青色申告特別控除を受ける条件を満たしていても、期限後に確定申告を行うと控除額は10万円に減額されます。納める税金の額が大幅に増え、還付金が減る可能性があるので注意しましょう。

【関連記事】

青色申告特別控除とは?控除を受ける条件と節税効果について解説

ふるさと納税などの控除を受けられない

ふるさと納税の寄附金を税金から控除するためには、1年間に寄附した額を申告する必要があります。

確定申告をしないと、原則として寄附金控除を受けられないので注意しましょう。

また、ふるさと納税には、確定申告なしでも寄附金控除を受けられる「ワンストップ特例制度」が設けられています。ワンストップ特例制度は納税先が5ヶ所以内のときに限り利用できますが、納税先の自治体に提出する必要があります。

出典:総務省「ふるさと納税のしくみ」

税金の還付を受けられない

確定申告をすると、実際に納税した額と納めるべき額の突き合わせが行われ、実際の納税額が納めるべき額を上回っていると差額が還付されます。しかし、確定申告を行わなければ突き合わせがされないため、差額があっても還付されません。

還付金を受けるためには、本来の税額を把握しておく必要があります。

還付の有無は税金の計算をしてみないとわかりませんが、会社員の人で副業の収入がお勤め先の給与以下であれば、還付される可能性は高いでしょう。

ローンや賃貸契約に影響が出ることがある

各種ローン契約や賃貸契約、保育園の入園手続きなど、さまざまな契約の場面で収入を証明できる書類の提出を求められます。会社員の人であれば源泉徴収票で足りますが、個人事業主など源泉徴収がされない人は、「非課税証明書」や「所得証明書」によって収入を証明します。

非課税証明書や所得証明書を発行するためには、確定申告が必要です。特に会社員以外の人は、収入証明がなければ契約できない場合もあるので注意しましょう。

また、会社員の人でも副業収入が大きい場合は、源泉徴収票のみでは実態に合わせた証明ができません。確定申告をすることで、副業を含めた所得を証明する所得証明書が発行できます。

家賃の高い物件への転居や高額な買い物では、所得額によっては契約審査に通らない可能性もあります。無申告は不利益につながるので、正しく確定申告を行いましょう。

出典:世田谷区「課税・非課税・納税証明書交付申請手続き」

国民健康保険の減税措置が受けられない

個人事業主が払う国民健康保険料は、収入が少ないなどの理由で軽減措置を受けられる場合があります。

ただし、確定申告をしていないと、収入が少ないことを証明する「所得証明書」が発行されないため、保険料の軽減措置の申請ができません。

また、所得証明書は以下のケースに該当する場合に必要なので発行するようにしましょう。

所得証明書が必要なケース

- ローンを組むとき

- 賃貸物件を借りるとき

- 保育園の入園手続きのとき

- 児童手当を申請するとき

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

確定申告をしていないことが税務署にバレる理由

税務署に無申告がバレる経路はいくつかあり、たとえば脱税の疑いがある人であれば税務調査や銀行口座の取引内容のチェックが挙げられます。

また無申告を見つける調査は常に行われており、脱税を疑われる前の段階でも、以下のきっかけで発覚する可能性があります。

- 取引先の支払調書の確認

- 国税庁による無申告調査

- 不動産購入

- 知人等からの情報提供

企業に限らず、個人事業主やフリーランスも調査対象に含まれます。また事業の黒字・赤字を問わず、無申告が発覚すればペナルティの対象となります。

悪質だと判断された場合は刑事罰に処される可能性もあるので、申告対象者は必ず期限内に確定申告をしましょう。

確定申告をするときの注意点をケース別で解説

個人事業主で赤字の場合や無職で無収入の、確定申告をすることで節税につながる可能性があります。ここからはケース別に確定申告をするときの注意点について解説します。

赤字の場合

副業の所得が赤字であれば、確定申告は原則不要です。ただし個人事業主の場合は国民健康保険の減税を受けられないなどデメリットもあるので、赤字でも確定申告をするほうがよいでしょう。

また、本業が会社員の人でも副業が赤字であれば、確定申告で節税できる可能性があります。損益通算という考え方で、本業の黒字と副業の赤字を合算して所得の全体額を低く抑えられます。

ただし損益通算ができるのは、事業所得など一部の所得に限られ、雑所得は損益通算の対象になりません。

【関連記事】

確定申告で赤字処理!白色申告で無申告はどうなる?青色申告は繰り越しできる

無職・無収入になった場合

確定申告は前年の1年間(1月1日から12月31日まで)を課税期間として申告します。

たとえば、会社員の場合、年内の途中で退職した場合は必要に応じて確定申告を自分で行わなければなりません。確定申告をすれば、給与から天引きされた所得税が還付される可能性があります。

ただし、退職したその年に転職した場合には、転職先の会社が年末調整を行うため自分で確定申告をする必要はありません。

自分で確定申告をすべきかどうかわからない人は、税務署に相談してみましょう。

【関連記事】

無職でも確定申告は必要?申告のやり方や不必要のケースを解説

結婚して専業主婦(夫)になった場合

お勤め先を年の途中で退職し専業主婦(夫)になると、以前勤めていた会社での年末調整を受けられません。結婚が理由で年の途中で退職した場合は、納めすぎた所得税が還付される可能性があるため、確定申告をするほうがよいでしょう。

【関連記事】

専業主婦(主夫)でも確定申告は必要?確定申告が必要な場合とやり方を解説

遅れそうなときは延長申請する

確定申告は原則、毎年2月16日から3月15日までに申請する必要があります。しかし、災害など、やむを得ない理由により確定申告書などを期日までに提出できない場合は、申告の期限を延長できる制度が設けられています。

「災害による申告、納付等の期限延長申請書」を提出することで、やむを得ない理由が解決してから2ヶ月以内まで期日を延長できます。

払えないときは国務所に相談する

何らかの事情で納税が困難な場合は、納付できない旨を国務所や税務署に相談してみましょう。

以下の条件を満たした場合に、税務署長の承認を受けて、期限後に分割して納付できる猶予制度を受けられます。

猶予制度を受けられる条件

- 一時に納付することにより、事業の継続・生活維持が困難となるおそれがあること

- 納税について誠実な意思があること

- 納期限から6ヶ月以内に申請があること

- 猶予を受けようとする国税以外に滞納がないこと

- 原則として、担保の提供があること

出典:国税庁徴収課「国税の納税の猶予制度FAQ」

猶予期限は原則として1年以内です。猶予期間中は延滞税が課されますが、通常よりも税率が軽減されます。

また災害や家族の病気などが原因で払えない場合は、延滞税なしで猶予制度を受けられます。

相談は各地の税務署で受け付けており、所轄の税務署は国税庁の「税務署の所在地などを知りたい方」で検索できます。

出典:国税庁「税務署の所在地などを知りたい方」

よくある質問

確定申告しないとどうなる?

確定申告を期限内に行わないと無申告加算税や延滞税が課されます。ただし、条件によっては税率が軽減される可能性もあります。

詳しく知りたい方は、「期限に遅れた場合のペナルティ」をご覧ください。

確定申告しなかったことは税務署にバレる?

税務署は、銀行口座の入出金や取引先の会計帳簿、請求書や領収書などの証憑などを調査して、無申告や所得隠しを見抜きます。不正をした場合は厳しいペナルティが科せられるおそれがあります。

詳しく知りたい方は、「確定申告をしていないことが税務署にバレる理由」をご覧ください。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

まとめ

確定申告の対象者が、確定申告をするのは義務です。確定申告をしないと無申告加算税や延滞税などのペナルティが課せられる可能性があるほか、無申告や所得隠しをすると刑事罰に科されることがあります。

また、税務署は銀行や請求書の情報などから、無申告や確定申告の内容が虚偽かどうかなどを調査できます。

期限を過ぎてからの確定申告はペナルティはありますが、申告しないよりは軽くなります。無申告のまま放置せず、気付いたらすぐに申告するようにしましょう。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。