監修 好川寛 プロゴ税理士事務所

寡婦控除とは、夫との離婚または死別後に再婚していない女性が受けられる所得控除であり、所得税・住民税の負担を軽減する制度です。

一定の条件を満たすと「ひとり親控除」の対象となり、寡婦控除ではなくひとり親控除の適用が優先されるため、各所得控除の要件を正しく理解しておきましょう。

本記事では、寡婦控除の概要やひとり親控除・扶養控除との違いから、適用条件や控除額、申告の方法まで網羅的に解説します。

目次

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

寡婦控除とは

寡婦控除は、所得税および住民税における所得控除の一種です。寡婦、つまり民法上の婚姻関係にあった配偶者と離婚もしくは死別したあとに、事実婚を含め再婚していない女性を対象とします。

年末調整または確定申告で申告して寡婦控除の適用を受けることで、所得税・住民税の税負担を軽減できます。

【関連記事】

税金の控除制度とは?所得控除・税額控除の種類や違いを解説

寡婦控除の条件

寡婦控除が適用される条件は、以下の通りです。

原則として、確定申告や年末調整の対象となる年の12月31日時点で上記に該当している場合に、寡婦控除が利用できます。

「ひとり親」に該当しない

税法上、「ひとり親」の条件は以下のように定められています。その年の12月31日時点で婚姻をしていない、もしくは配偶者の生死が明らかでない人のうち、3つ全てを満たす人はひとり親とみなされます。

「ひとり親」の要件

- 事実上、婚姻関係と同様の事情にあると認められる人がいない

- 生計を同じくする子どもがいる(ただし、その子どもは総所得金額が48万円以下※で、ほかの人の扶養親族などになっていないこと)

- 合計所得金額が500万円以下である

※税制改正により、2025年12月1日以降は子の所得制限が「58万円以下」に引き上げられます。

出典:国税庁「No.1171 ひとり親控除」

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

上記の要件に該当する場合は「ひとり親控除」の対象となり、寡婦控除ではなくひとり親控除の適用が優先されます。

ひとり親控除について詳しく知りたい方は、別記事「ひとり親控除とは?対象者や寡婦控除との違いについて解説」をご覧ください。

出典:国税庁「No.1171:ひとり親控除」

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

所得金額が500万円以下である

寡婦控除を受けるには、合計所得金額が500万円以下であることが必須条件となります。

合計所得金額とは、以下の各金額を足し合わせた金額です。遺族年金などの非課税所得は含まれません。

合計所得金額の内訳

- 給与所得、事業所得、不動産所得、総合課税の利子所得・配当所得・短期譲渡所得、雑所得を合計した金額(損益通算を行った後の金額)

- 総合課税の長期譲渡所得と一時所得の合計金額の2分の1の額(繰越控除を適用した後の額)

- 退職所得の金額

- 山林所得の金額

出典:国税庁「専門用語集」

なお、500万円以下という基準を満たしているかは、年末時点の所得金額で判断されます。申告対象となる年内に収入の変動があり、12月31日時点で所得金額が500万円を超えると寡婦控除の適用対象から外れます。

各種所得について詳しくは、別記事「所得とは?収入との違いや種類別の計算方法を解説」をあわせてご覧ください。

夫と離婚もしくは死別し、再婚していない

寡婦控除の主な対象者は、民法上の婚姻関係にあった夫と離婚または死別した後、再婚していない女性です。

「再婚していない」には、法律婚をしていないことに限らず、事実婚の状態にあると判断されるような人がいないことも含まれます。同居して共同生活を送る人がいるなど、事実上は婚姻関係と同様の事情にあるとみなされる場合には控除の対象外となります。

また、離婚もしくは死別した「夫」との過去の婚姻関係は法律上認められるものでなければならず、内縁関係を解消しただけでは寡婦控除の対象にはなりません。

扶養親族がいる(離婚の場合のみ)

夫と離婚した場合、扶養親族がいることが寡婦控除を受ける要件となります。死別による寡婦とは要件が異なるため注意しましょう。

扶養親族に該当するのは、以下の条件全てを満たす人です。

扶養親族の要件

- 配偶者以外の親族(6親等内の血族、または3親等内の姻族)、養育を委託された子ども(里子)、または養護を委託された高齢者である

- 納税者と生計を同じくしている

- 合計所得金額が48万円以下である

- 青色申告者の事業専従者・白色申告者の事業専従者のいずれでもない

※税制改正により、2025年12月1日以降は扶養親族の所得制限が「58万円以下」に引き上げられます。

出典:国税庁「扶養親族」

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

ただし、離婚すると姻族の関係も解消されるため、寡婦控除の適用要件においては「3親等内の姻族」は考慮されません。

寡婦控除とひとり親控除・扶養控除の違い

寡婦控除と、同様に所得控除制度の一種であるひとり親控除・扶養控除の違いについて、それぞれ以下で解説します。

寡婦控除とひとり親控除の違い

ひとり親控除は、2020年に新設された所得控除です。寡婦控除では、民法上の婚姻歴があり死別または離婚した女性であることが適用条件となるのに対し、ひとり親控除では、適用対象者の性別や婚姻歴は問われません。

いずれも扶養状況や所得によって控除の利用可否が左右され、両方の要件を満たす場合は、控除額が大きいひとり親控除が優先されます。

| 寡婦控除 | ひとり親控除 | |

|---|---|---|

| 性別 | 女性 | 不問 |

| 婚姻歴 | 離婚または死別 | 不問 |

| 事実婚 | 事実婚の関係にあるとみなされる人がいる場合は対象外 | |

| 所得 | 合計所得金額が500万円以下 | |

| 扶養 | 扶養親族がいる(離婚の場合) 死別の場合は不問 | 生計を同じくする子がいる (所得金額が48万円以下、ほかの人の扶養親族などでない) |

出典:国税庁「No.1171 ひとり親控除」

寡婦控除と扶養控除の違い

寡婦控除と扶養控除では、適用対象が異なります。

寡婦控除は、婚姻歴があり死別・離婚後に再婚していない女性を対象とするのに対し、扶養控除では、性別や婚姻歴にかかわらず一定の要件を満たす扶養親族がいる人が対象となります。

また扶養控除では、扶養している親族の年齢や状況に応じて控除額が異なりますが、寡婦控除では適用される控除額は一定です。

| 区分 | 寡婦控除 | 扶養控除 (1人あたり) | |

|---|---|---|---|

| 16歳未満 | 27万円 | なし | |

| 一般扶養親族 | 38万円 | ||

| 特別扶養親族(19歳以上23歳未満) | 63万円 | ||

| 老人扶養親族(70歳以上) | 同居老親等以外 | 48万円 | |

| 同居老親等 | 58万円 | ||

出典:国税庁「No.1170 寡婦控除」

寡婦控除で所得税や住民税はどのくらい安くなるのか

寡婦控除の適用を受けると、以下の金額が所得税・住民税の課税対象となる所得金額から控除されます。

寡婦控除による控除額

所得税:27万円

住民税:26万円

所得税額・住民税額の計算方法をふまえ、寡婦控除の適用によってどの程度税額が変わるのか、目安となる数値を紹介します。なお、以下はあくまでも概算値です。実際の納付税額の計算においては考慮すべき控除や調整がさまざまあることを踏まえ、参考にしてみてください。

所得税の場合

所得税額は、課税対象となる所得に税率を適用し、必要に応じて税額控除の額を差し引いて算出します。税率は所得が多くなるほど段階的に高くなる超過累進税率で、所得金額に応じて5~45%の範囲で決まります。

寡婦控除の適用を受けると所得税では所得金額から27万円が差し引かれるため、寡婦控除適用による所得税額の減額分は「27万円 × 税率」と考えられます。

【寡婦控除による所得税額の減額分(税率5%の場合)】

270,000円 × 5% = 13,500円

住民税の場合

住民税において寡婦控除が影響するのは、納税者の所得に応じた負担が求められる「所得割」の部分です。所得割の額は、課税対象となる所得に税率(10%)を適用し、調整控除額を差し引いて算出します。

寡婦控除の適用を受けると住民税では所得金額から26万円が差し引かれるため、寡婦控除適用による住民税(所得割)額の減額分は「26万円 × 10%」と考えられます。

【寡婦控除による住民税額の減額分(税率5%の場合)】

260,000円 × 10% = 26,000円

住民税が非課税になる場合

前年の合計所得が135万円以下である寡婦は、住民税が非課税となる基準を満たします。給与収入のみの場合は、年収が204万4,000円未満であれば同様の扱いを受けられます。

ただし、要件は自治体によって異なる場合があるため、事前に確認してください。

住民税が非課税になる場合の詳細については、別記事「住民税非課税世帯とは?年収の目安や受けられる措置について解説」をあわせてご覧ください。

寡婦控除はいつまで受けられるのか

寡婦控除は、一度適用されれば毎年自動的に継続される、というわけではありません。その年の12月31日時点で要件を満たしていない場合には、控除対象外となります。

たとえば以下のようなケースでは、寡婦控除の適用が終了します。

寡婦控除の適用から外れるケース

- 再婚した、または事実婚の関係を開始した

- 合計所得金額が制限を超えた

- 扶養親族の要件を満たさなくなった

たとえば、年の途中で婚姻届を提出した場合、その年の12月31日時点で婚姻関係が維持されていればその年から控除の対象外となります。また勤務先から受け取った給与や事業で得た所得などを合算した結果、合計所得金額が500万円を超えた場合も対象外です。

さらに、扶養していた親族の年間所得が48万円を上回った場合、親族への生活費の送金を取りやめた場合など、扶養親族の要件を満たさなくなったときは控除が受けられなくなります。

なお、年の途中で再婚したとしても、年末時点で離婚・死別によって寡婦の条件を満たしていれば、適用対象となり得ます。基準となる日はあくまでも12月31日です。

寡婦控除の申告方法

寡婦控除を適用するには、勤務先で行われる年末調整か、もしくは自ら行う確定申告によって申告する必要があります。年末調整と確定申告での申告方法をそれぞれ解説します。

なお、年末調整の対象となる人・確定申告が必要な人について詳しくは、別記事「確定申告は年末調整をしていてもするべき?申告が必要になるケースを解説」をご覧ください。

年末調整の場合

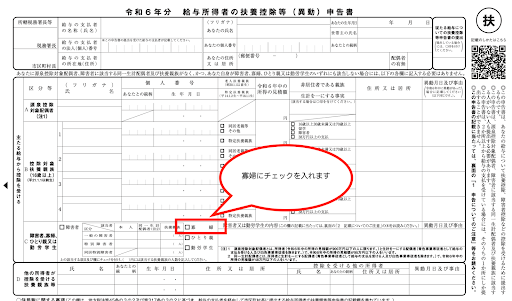

給与所得者は、勤務先で配布される「給与所得者の扶養控除等(異動)申告書」を使用して寡婦控除の申請を行います。

対象項目は「C 障害者、寡婦、ひとり親又は勤労学生」欄で、「寡婦」の項目にチェックを入れることで寡婦控除の申告が完了します。配偶者欄や所得区分との整合性が取れているか確認しましょう。

用紙は例年秋ごろに会社から配布され、紙または電子データのいずれかで提出します。オンラインで電子データによる申告書のやりとりをする形式であっても、申告内容に違いはありません。

確定申告の場合

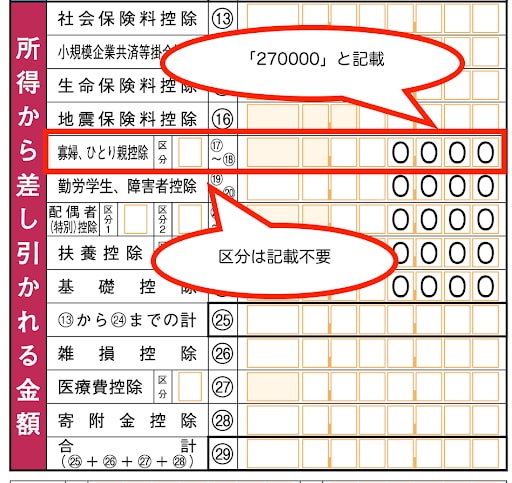

確定申告で寡婦控除を受ける場合は、「確定申告書」の第一表と第二表の該当する項目へ記載します。

第一表では、「所得から差し引かれる金額」の区分で「寡婦、ひとり親控除(17)〜(18)」欄に控除額として「27(0000)」と記載します。「区分」欄は、ひとり親控除を受ける際に書き入れるもののため、寡婦控除の場合は空欄のままにします。

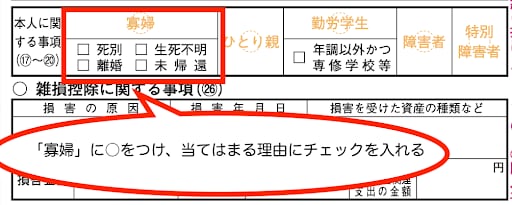

第二表では「本人に関する事項」欄の「寡婦」に丸を付けたうえで、該当理由にチェックを入れます。

申告書は税務署で入手するほか、国税庁のWebサイトからのダウンロードも可能です。

確定申告書とその他必要書類は、原則として対象期間(1月1日〜12月31日)の翌年2月16日〜3月15日に、管轄の税務署へ提出します。主な提出方法は以下のとおりです。

確定申告書の提出方法

- 税務署窓口への持参による提出

- 税務署への郵送による提出

- e-Taxからの電子申告

申請内容によって必要な書類や注意点が異なるため、初めて申請する方や手続きに不安がある場合は相談窓口などを活用しましょう。

確定申告の相談先

- 税務署の申告相談・面接

(電話予約や入場整理券などが必要な場合あり) - 国税局電話相談センター

(平日8:30〜17:00)

寡婦控除の申請を忘れた場合の対処法

寡婦控除は、年末調整や確定申告で申請し忘れた場合でも、所定の手続きによって適用を受けられます。

年末調整済みの場合は「還付申告」を行います。確定申告期間内に気がついた場合は改めて申告書を作成して期限までに提出し、期限後に訂正する場合は「更正の請求」を行います。

還付申告は申告対象となる年の翌年1月1日から5年間、更正の請求は申告期限から5年間手続きが可能です。控除の適用を受け忘れたことに気づいたら、速やかに所轄税務署へ必要な申請を行いましょう。

【関連記事】

確定申告のやり方を間違えたら?訂正申告・修正申告・更正の請求の違い・期限を解説

出典:国税庁「No.2030 還付申告」

出典:国税庁「A1-2、H1-1 所得税及び復興特別所得税の更正の請求手続」

まとめ

寡婦控除は、夫との離婚・死別後に再婚していない女性が一定の条件を満たすことで適用される所得控除制度です。控除額は所得税では27万円、住民税では26万円で、年末時点での状況により適用可否が判断されます。

年末調整や確定申告で正しく申告すれば、税負担の軽減が可能です。

なお、ひとり親控除の要件を満たしている場合には、より控除額の大きいひとり親控除の適用が優先されます。それぞれの要件を確認したうえで適切に申告しましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

寡婦控除の条件は?

寡婦控除を受けるには、合計所得金額が500万円以下であること、夫と離婚または死別して再婚していないこと、ひとり親控除の対象外であることなどの条件を満たす必要があります。離婚の場合は、扶養親族がいることも要件の一つです。

詳しくは、記事内「寡婦控除の条件」をご覧ください。

寡婦控除の申請はどこで行う?

寡婦控除の申告は年末調整、または確定申告で行えます。確定申告する場合、確定申告書を直接税務署窓口に持参して提出するか、郵送での提出、またはe-Taxを利用した電子申告も可能です。

詳しくは、記事内「寡婦控除の申告方法」をご覧ください。

寡婦控除で税金は安くなる?

寡婦控除を受けると、所得税では27万円、住民税では26万円が課税所得から控除されます。前年の所得金額によっては、住民税が非課税となることもあります。

詳しくは、記事内「寡婦控除で所得税や住民税はどのくらい安くなるのか」をご覧ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。