平成28年度の所得税の税制改正では、給与所得控除額の変更だけでなく、株式関係などの金融・証券税制の変更やリフォーム減税の拡大など身近なところで多くの変更が行われています。平成29年分の確定申告時に注意しておきたい変更点をまとめました 。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

給与所得に関する変更点

給与所得控除の上限額が引き下げ

平成28年分の確定申告では、給与所得控除の上限額が変更されます。変更の対象となるのは、給与収入が1,200万円を超える方です。平成27年分では1,200万円超1,500万円以下の控除額は、「収入金額×5%+170万円」、1,500万円超では一律245万円でしたが、平成28年分では、控除額はそれぞれ一律230万円に引き下げられます。給与所得控除の引き下げは段階的に行われており、翌年の平成29年分では、1,000万円超の場合、一律220万円に引き下げられることとなっています。

No.1410 給与所得控除|国税庁

給与所得者の特定支出控除の判定基準額の変更

給与所得者に認められていた特定支出控除の適用判定基準額が一部変更になっています。平成27年分までは、収入1,500万円以下の場合、給与所得控除の1/2、1,500万円超の場合一律125万円でしたが、平成28年分から、収入金額にかかわらず給与所得控除の1/2が判定基準額となります。

No.1415 給与所得者の特定支出控除|国税庁

金融・証券税制に関する変更点

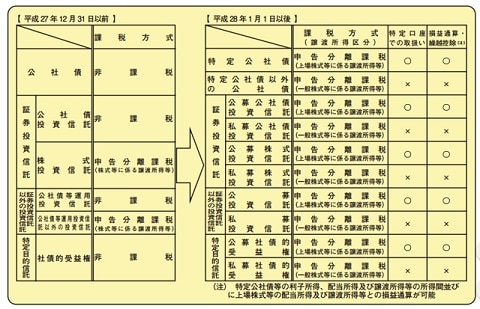

平成28年1月より特定公社債が課税対象に

金融・証券税制の改定により、特定公社債等が上場株式等の課税区分に含まれるようになりました。そのため、平成27年分以前は非課税扱いとなっていた売却益は、譲渡所得として申告分離課税20.315%(所得税15%、住民税5%、復興特別賞比叡0.315%)の課税対象となります。また、償還損益も総合課税から申告分離課税へと取扱いが変わります。

損益通算の対象が変更に

また、平成27年分までは、上場株式等と非上場株式等、特定公社債と一般公社債間で損益通算が可能でしたが、平成28年度 からは、上場株式等と特定公社債、非上場株式と一般公社債との損益通算に変更となります。損益通算の組み合わせが変更になりますので注意してください。

特定公社債は、特定口座(源泉徴収あり)における取引、もしくは確定申告により、利子、譲渡損益、償還損益全てが、「上場株式等に係る譲渡所得等(譲渡益)」となります。そして、損益通算や3年間の損失繰越が可能となりました。一方、「一般株式等に係る譲渡所得等(譲渡益)」扱いとなる、非上場株式等と一般公社債間においては、損益通算は可能ですが損失繰越はできません。

NISAの非課税枠拡大とジュニアNISAの新設

平成28年分より、従来年間100万円であったNISAの非課税枠が120万円に拡大されます。また、新たにジュニアNISAが新設されました。20歳未満の未成年者口座内での上場株式等の配当および譲渡益が最大5年間80万円の投資まで非課税となります。

土地や建物に関する税制の変更点

三世代同居リフォーム工事に関する控除が新設

三世代同居に対応する工事とされる、キッチン、浴室、トイレ、玄関のいずれかの増設により、2つの設備が2つ以上になる場合に税金の軽減措置が追加されました。補助金交付額などを除く工事額が50万円超250万円までであること、年間所得金額が3,000万円以下であることが条件です。軽減方法には、ローン残高に対して一定の割合で所得税額から控除するリフォームローン型減税と、工事費の10%を所得税額から控除するリフォーム投資型減税とがあります。どちらか一方の選択適用となり、適用期限は平成31年6月30日です。

<リフォームローン型減税(特定増改築をした場合の住宅借入金等特別控除)>

償還期間5年以上の住宅借入金がある場合、ローン残高の一定割合で所得税額から控除が行われます。三世代同居リフォーム工事額最大250万円に対し2%が対象となり、一般工事額最大750万円に対し1%の控除とあわせ、最大で62万5,000円(5年間)の控除が可能です。

マイホームを持ったとき1|国税庁

<リフォーム投資型減税(既存住宅を特定改修した場合の税額控除)>

既存住宅を三世代同居対応した場合に、工事費等の10%が所得税額から控除されます。最大控除額は25万円です。

マイホームを持ったとき2|国税庁

被相続人の居住用家屋を売却する場合にも譲渡所得3,000万円の特別控除適用に

自分の居住用財産を譲渡した場合には、譲渡所得から3,000万円の特別控除が受けられる特例があります。この特例を拡大し、相続や遺贈により取得された空き家の売却で要件を満たす場合にも、3,000万円の特別控除が適用されることとなりました。対象となる期間は平成28年4月1日から平成31年12月31日までです。

<特例の適用要件>

・相続または遺贈による取得で、譲渡前に被相続人のみが居住しており、譲渡後他の用途に使用されていない

・区分所有建物登記がされていない

・売却価格1億円以下

・昭和56年5月31日以前の建築

・耐震基準を満たす家屋と敷地か、家屋を取り壊しての敷地の譲渡

・相続の開始から3年目となる年の12月31日までに売却

No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

まとめ

毎年さまざまな税制変更が行われていますが、変更により確定申告で税金が戻るケースも増えています。特に今回は、金融・証券税制の変更に関係する方が多いでしょう。正確な申告を行うためにも、今一度変更点を確認し、平成29年分の申告に臨んでください。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。