監修 大柴 良史 社会保険労務士・CFP

ひとり親控除とは、子どもを扶養するひとり親を対象として、所得税・住民税の負担を軽減するために設けられた所得控除制度です。2020年分以降の所得税に適用され、性別や婚姻歴に関係なく、一定の要件を満たす全てのひとり親が対象となります。

ひとり親控除が適用されると手取り収入が増え、生活の安定につながる可能性があります。年末の状況で適用されるため、要件や申請方法を正しく理解しましょう。

本記事では、ひとり親控除の概要や適用要件、寡婦控除・扶養控除との違い、申請方法などを解説します。

目次

- ひとり親控除とは?

- ひとり親控除の適用要件

- 適用要件①事実婚の関係にある人がいない

- 適用要件②生計を同じくする子どもがいる

- 適用要件③合計所得金額が500万円以下である

- ひとり親控除と寡婦控除・扶養控除の関係

- ひとり親控除と寡婦控除の違い

- ひとり親控除と寡婦控除の併用可否

- ひとり親控除と扶養控除の違い

- ひとり親控除と扶養控除の併用可否

- ひとり親控除の控除額と税額の関係

- ひとり親控除の所得税の税額例

- ひとり親控除の住民税の税額例

- ひとり親控除を受けられるか判断するポイント

- 年の途中までひとり親だったケース

- 年の途中でひとり親となったケース

- 離婚してひとり親となり、養育費を受け取っているケース

- 離婚し、子どもと別居しているが養育費を支払っているケース

- 同一生計の子どもが16歳以上のケース

- 子どものアルバイト収入が増えたケース

- ひとり親控除の申請方法

- ひとり親控除を年末調整で申請する場合

- ひとり親控除を確定申告で申請する場合

- ひとり親控除の申請が漏れた際の手続き

- まとめ

- 確定申告を簡単に終わらせる方法

- よくある質問

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

ひとり親控除とは?

「ひとり親控除」とは、子を扶養するひとり親が、所得税および住民税の計算時に一定額の所得控除を受けられる制度です。

以前は、子どもをひとりで扶養している場合でも、所得控除の対象となるのは離婚や死別により配偶者を失ったケースに限られていました。そのため、未婚のひとり親は、寡婦控除や寡夫控除の対象外でした。

この不公平を課題とし、全てのひとり親家庭を公平に支援するために、2020年に寡夫控除に代わって新設されたのが「ひとり親控除」です。これにより、性別や婚姻歴を問わず、要件を満たす全てのひとり親が所得控除を受けられるようになりました。

ひとり親控除の新設に伴い、寡婦控除の要件も一部改正されました。

ひとり親控除を始めとした各種税金の控除制度について詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

税金の控除制度とは?所得控除・税額控除の種類や違いを解説

出典:国税庁「No.1171 ひとり親控除」

ひとり親控除の適用要件

ひとり親控除の対象は、12月31日時点で婚姻をしていない人(離婚・死別を含む)、または配偶者不明で要件を全て満たす人です。

その年の途中まで上記の要件を満たしていても、12月31日時点で全てを満たしていなければ、ひとり親控除は適用されません。

適用要件①事実婚の関係にある人がいない

婚姻届を提出していなくても、お互いに婚姻の意思をもって共同生活をしているなど、事実上婚姻関係とみなされる事情があると判断された場合は、ひとり親控除の対象外となります。

たとえば、住民票の続柄の項目に「夫(未届)」または「妻(未届)」の記載があると、控除は適用されません。

適用要件②生計を同じくする子どもがいる

納税者に生計を同じくする子どもがいることも、ひとり親控除の適用に必要な要件のひとつです。

「生計を同じくする」は、必ずしも同居を要件とするものではありません。別居していても、生活費や学資金などの送金を行っている場合や、余暇に共同生活をしている場合は、生計を同じくしているとみなされます。

一方、同居していてもお互いに独立して生活していることが明らかな場合は、ひとつの家計とはみなされません。

また、この場合の「子ども」は以下の要件を満たす人で、年齢の制限はありません。

適用要件②-1 子どもの総所得金額等が58万円以下であること

ひとり親控除の適用には所得制限があり、子どもの総所得金額等が58万円以下であることが要件です。2024年分までは48万円以下でしたが、2025年分から要件が緩和されます。

たとえば、子どもがアルバイトのみをしている場合、ひとり親控除の適用対象となる「総所得金額等58万円以下」に収めるための給与収入の目安は、123万円以下(58万円 + 給与所得控除65万円)となります。

これは、給与収入から給与所得控除(最低65万円)を差し引いた金額が「総所得金額等」に該当するためです。

なお、「総所得金額等」とは、原則として給与所得や事業所得など全ての所得を合計した金額(合計所得金額)から、繰越控除を差し引いた金額です。繰越控除がない人は、総所得金額等と合計所得金額は同額になります。

出典:国税庁「No.1410 給与所得控除」

適用要件②-2 子どもがほかの人の同一生計配偶者や扶養親族ではないこと

ひとり親控除では、子どもがほかの控除との二重適用を避けるための要件も定められています。

たとえば、子どもが結婚しており、配偶者の控除対象配偶者である場合は、配偶者控除が適用されるため、ひとり親控除の対象外です。

また、離婚した元配偶者やそのほかの親族(子どもの祖父母や叔父など)の扶養親族である場合も、ひとり親控除は適用されません。

適用要件③合計所得金額が500万円以下である

事業所得や給与所得を始め、以下の各金額を合計した「合計所得金額」が500万円以下である場合にのみ、ひとり親控除が適用されます。

合計所得金額の内訳

- 給与所得、事業所得、不動産所得、総合課税の利子所得・配当所得・短期譲渡所得、雑所得を合計した金額(損益通算を行った後の金額)

- 総合課税の長期譲渡所得と一時所得の合計金額の2分の1の額(繰越控除を適用する前の額)

- 退職所得の金額

- 山林所得の金額

出典:国税庁「専門用語集」

「合計所得金額」の「所得金額」とは、収入から必要経費や各種控除を差し引いた金額です。

給与所得のみの場合、ひとり親控除が適用される年収の目安は678万円以下です。これは、給与収入から給与所得控除(例:年収678万円の場合は約178万円)を差し引いた「給与所得」が500万円以下になるラインを指します。

なお、合計所得金額に遺族年金や傷病手当金などの「非課税所得」は含まれません。

ひとり親控除と寡婦控除・扶養控除の関係

ひとり親控除と似た仕組みとして、「寡婦控除」や「扶養控除」があります。制度ごとに対象者や控除額が異なるため、違いを理解しておくことが大切です。以下では、それぞれの制度との関係や併用の可否について解説します。

ひとり親控除と寡婦控除の違い

寡婦控除は、ひとり親控除の対象とならない人が、以下のいずれかの条件に該当する場合に適用される控除です。

寡婦控除の適用要件

- 夫との離婚後に結婚しておらず、扶養親族がいる人で、合計所得金額が500万円以下の人

- 夫との死別後に結婚していない、または夫の生死が明らかでない人で、合計所得金額が500万円以下の人(この場合、扶養親族の有無は問わない)

※事実婚の関係にあたる人がいる場合は、寡婦控除の対象外となります。

出典:国税庁「No.1170 寡婦控除」

ひとり親控除と寡婦控除には、対象となる性別や扶養親族の要否、控除額などの違いがあります。

| ひとり親控除 | 寡婦控除 | |

|---|---|---|

| 性別 | 不問 | 女性 |

| 婚姻歴 | 不問 | 離婚または死別をして再婚をしていない ※事実婚は不可 |

| 扶養親族 | 生計を一にし、総所得金額等が58万円以下の子を扶養している | 生計を一にする扶養親族がいる (離婚による場合。死別による場合は不問) |

| 所得制限 | 納税者本人の合計所得金額が500万円以下であること | |

| 所得控除額 | 所得税:35万円 住民税:30万円 | 所得税:27万円 住民税:26万円 |

ひとり親控除は性別や婚姻歴に関係なく、要件を満たす全てのひとり親に適用されます。一方、寡婦控除は、婚姻歴があり夫と離婚または死別した女性のみが対象です。

出典:国税庁「No.1171 ひとり親控除」

出典:国税庁「No.1170 寡婦控除」

ひとり親控除と寡婦控除の併用可否

ひとり親控除と寡婦控除は、併用できません。両方の適用要件を満たしている場合は、より控除額が大きいひとり親控除の適用が優先されます。

寡婦控除について詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

寡婦控除とは?適用される条件や申告方法について解説

ひとり親控除と扶養控除の違い

扶養控除とは、納税者に所得税法上の控除対象となる扶養親族がいる場合に適用される所得控除です。

ひとり親控除と扶養控除は、どちらも所得税の負担軽減を目的とした制度ですが、扶養している相手の要件や控除額などが異なります。

| 比較項目 | ひとり親控除 | 扶養控除 |

|---|---|---|

| 納税者の 所得制限 | 合計所得金額が500万円以下 | なし |

| 対象親族の範囲 | 「子」に限定 | 6親等内の血族および 3親等内の姻族、里子など |

| 対象親族の 年齢制限 | なし | 16歳以上 |

| 控除額 (所得税) | 所得税:35万円 住民税:30万円 | 所得税:38万〜63万円 住民税:33〜45万円 |

ひとり親控除では、納税者が子を扶養していることが要件ですが、扶養控除では子に限らず、16歳以上の親族を扶養していることが適用要件です。なお、ひとり親控除には子の年齢制限はありません。

出典:国税庁「No.1180 扶養控除」

出典:調布市「住民税の所得から差し引かれる金額(医療費控除・生命保険控除・配偶者控除・扶養控除など)」

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

ひとり親控除と扶養控除の併用可否

ひとり親控除と扶養控除は、併用可能です。納税者と生計を同じくする子が以下の要件を全て満たしていれば、両方の控除を受けられます。

ひとり親控除と扶養控除の適用対象となる「子」の条件

- 合計所得金額が58万円以下である

- ほかの人の同一生計配偶者や扶養親族になっていない

- 青色申告者の事業専従者・白色申告者の事業専従者のいずれでもない

- 12月31日時点で年齢が16歳以上である(非居住者の場合は別途要件あり)

出典:国税庁「No.1171 ひとり親控除」

出典:国税庁「No.1180 扶養控除」

たとえば、20歳の子どもを扶養しているひとり親の場合、要件を満たせば、ひとり親控除(35万円)と扶養控除(63万円)の控除が適用されます。所得税の控除額は合計で98万円です。

住民税も同様に、ひとり親控除(30万円)と扶養控除(45万円)の合計で75万円の控除を受けられます。

扶養控除について詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

扶養とは?扶養控除の条件や対象となる範囲などをわかりやすく解説

ひとり親控除の控除額と税額の関係

ひとり親控除を適用すると、以下の金額が所得税と住民税の所得金額から控除されます。

ひとり親控除額は、控除対象となる人の性別や子どもの年齢にかかわらず、一律で所得税35万円、住民税30万円です。ひとり親控除の適用によってどの程度税負担が軽減されるか、以下で概算額を確認しましょう。

ひとり親控除の所得税の税額例

所得税額は、課税対象となる所得に税率を適用し、必要に応じて税額控除の額を差し引いて算出します。税率は所得金額に応じて決まり、その範囲は5~45%です。

ひとり親控除の適用を受けると、所得税では所得金額から一律35万円が差し引かれます。そのため、控除適用による所得税額の減額分は「35万円 × 税率」で計算されます。

たとえば、税率として10%が適用されるケースでは、「35万円 × 10% = 35,000円」程度、所得税額が減額されます。

出典:国税庁「No.1410 給与所得控除」

ひとり親控除の住民税の税額例

住民税は、所得に応じて負担する「所得割」と一律で負担が求められる「均等割」で構成され、ひとり親控除の適用が影響するのは所得割の部分です。

所得割の額は、課税対象となる所得に税率を適用し、調整控除額を差し引いて算出します。原則として所得割の税率は10%(都道府県民税4%・市町村民税6%の合計)です。

ひとり親控除適用時、住民税は所得から30万円控除され、減税額は30万円×10%=3万円です。

なお、前年の所得が135万円以下で住民税が非課税の場合、要件を満たしてもひとり親控除による減額効果は原則ありません。

ひとり親控除を受けられるか判断するポイント

ひとり親控除の適用可否は、年末時点での状況によって判断されます。

以下では、6つの具体的な例を挙げて、ひとり親控除の適用可否の判断方法を解説します。

ひとり親控除の適用可否を判断する6つのケース

年の途中までひとり親だったケース

年の途中までひとり親の要件を満たしていた場合でも、年末(12月31日)時点で要件を満たしていなければひとり親控除は適用されません。

たとえば、年末時点で「再婚している場合」や、「住民票に「夫(未届)」と記載される相手と同居している場合」は適用外です。

年の途中でひとり親となったケース

年の途中に、離婚や死別、未婚での出産でひとり親となった場合も、12月31日時点で要件を満たせば控除対象です。

年末調整後に離婚や出産によってひとり親控除の基本要件に該当したときは、あとから確定申告を行うことで控除の適用を受けられます。

離婚してひとり親となり、養育費を受け取っているケース

離婚後に養育費を受け取っていても、生計を同じくする子がいれば、扶養が重複しない限り控除対象です。

ひとり親控除の要件には、「合計所得金額が500万円以下」であることが含まれます。離婚後に受け取る養育費は原則非課税のため、合計所得金額には含まれません。

ただし、同一生計の子どもが離婚した相手など他者の扶養親族となっている場合は、ひとり親控除対象外です。

離婚し、子どもと別居しているが養育費を支払っているケース

養育費を一定期間支払っている場合、その間は生計が同一とみなされ、控除対象となる可能性があります。

これは、「同一生計」が同居の有無だけでなく、生活費や学資金の定常的な送金なども判断基準としているためです。

ただし、同居する子どもが元夫と元妻の両方に対して「扶養親族」の要件を満たす場合、双方が同時にひとり親控除や扶養控除を受けることはできません。

出典:国税庁「No.1180 扶養控除」

同一生計の子どもが16歳以上のケース

ひとり親控除に関しては、扶養の対象となる「子」に年齢制限は設けられていません。そのため、子どもが16歳以上であっても、合計所得金額が58万円以下で、かつほかの者の扶養親族などに該当しない場合は、控除の対象になります。

また、子どもが16歳以上の場合、いくつかの要件を満たせば扶養控除との併用も可能です。

※税制改正により、2025年12月1日以降は扶養親族の所得制限が「58万円以下」に引き上げられます。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

子どものアルバイト収入が増えたケース

生計を同じくする子どもがいる場合、その子の「総所得金額等」が58万円以下であることが、ひとり親控除の要件のひとつです。

たとえば、子どもがアルバイト収入のみの場合、給与所得控除は65万円となります。そのため、給与収入が123万円を超えると差し引き後の所得が58万円を超え、ひとり親控除の対象外となります。

子どもの所得状況によって控除の適用可否が変わるため、収入額と控除後の所得金額を正確に確認することが重要です。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

ひとり親控除の申請方法

ひとり親控除の申請方法は年末調整か確定申告のいずれかで、申請者の所得税の申告・納税方法によって異なります。

ひとり親控除を年末調整で申請する場合

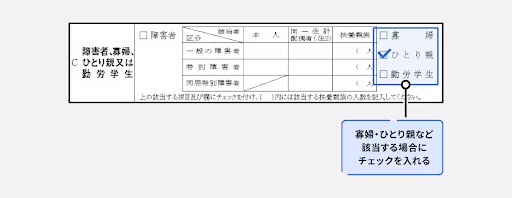

公務員や会社員であれば、基本的に11~12月頃に行われる勤務先の年末調整で申請を行います。

「給与所得者の扶養控除等(異動)申告書」の「C 障害者、寡婦、ひとり親又は勤労学生」欄で、「ひとり親」の項目にチェックを入れましょう。

ひとり親控除を確定申告で申請する場合

個人事業主(フリーランス)や、年末調整で申請できなかった人は、確定申告でひとり親控除の申請を行います。

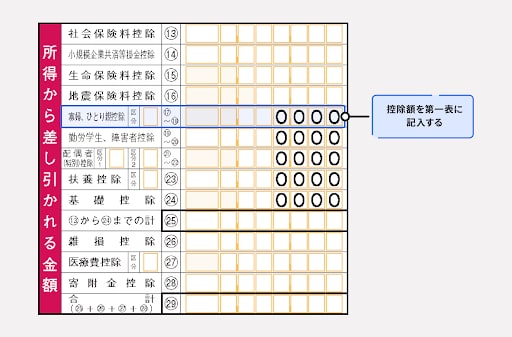

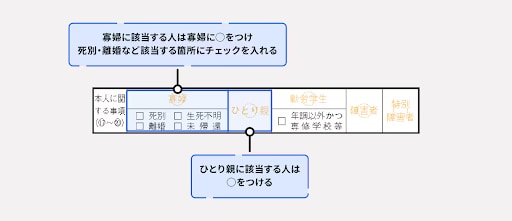

確定申告書の第一表と第二表に以下のように記載します。

確定申告書の記載項目

- 確定申告書第一表:「所得から差し引かれる金額」の区分の「寡婦控除、ひとり親控除」の欄に「35(0000)」、区分に「1」と記入する

- 確定申告書第二表:「本人に関する事項」欄の「ひとり親」に〇をつける

<確定申告書 第一表>

<確定申告書 第二表>

ひとり親控除を受けるために、特別な添付書類は原則として必要ありません。確定申告時には、確定申告書や本人確認書類など、通常求められる書類のみを提出します。

ただし、そのほかの所得控除(社会保険料控除や生命保険料控除など)を申請する際は、各種控除証明書が必要です。

確定申告書の書き方について詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

確定申告書の書き方・見方をわかりやすく解説【項目別に見本つき】

ひとり親控除の申請が漏れた際の手続き

ひとり親控除の申告を忘れた場合でも、一定の期間内であれば控除を適用できる手続きがあります。

確定申告期間中にひとり親控除の申請漏れに気付いた場合は、期限内に控除を適用した新たな確定申告書を作成し、再度提出します。

申告期間後の訂正については、申告期限から5年以内であれば「更正の請求」を行うことが可能です。更正の請求書には、申告した税額が過大であったことを証明する資料を添えて提出します。

年末調整後に控除の適用を受けたい場合は、「還付申告」で対応可能です。還付申告の場合は、確定申告書を対象となる年の翌年1月1日から5年の間に提出します。

窓口はいずれも所轄の税務署です。提出後は審査を経て、還付または修正が行われます。

確定申告の修正について詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

確定申告のやり方を間違えたら?訂正申告・修正申告・更正の請求の違い・期限を解説

まとめ

ひとり親控除は、扶養する子どもがいるひとり親が対象となる所得控除です。性別や婚姻歴にかかわらず、要件を全て満たしていれば、所得税では35万円、住民税では30万円を所得金額から控除することが可能です。

制度の利用には申請が必要であり、会社員であれば年末調整、個人事業主や申請漏れがある場合は確定申告を通じて手続きを行います。申告を忘れると控除は適用されないため、要件と手続き方法を事前に確認しておく必要があります。

寡婦控除・扶養控除との違いや併用可否も含め、制度を正しく理解し税負担の軽減手段として有効に活用しましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

ひとり親控除は子どもが何歳まで対象になる?

ひとり親控除は、適用を受ける子どもに年齢制限はありません。納税者と生計を同じくする子どもであり、要件を満たす子どもに適用されます。

子どもの要件は、その年分の総所得金額等が58万円以下で、ほかの人の同一生計配偶者や扶養親族になっていない人です。

詳しくは、記事内「ひとり親控除の適用要件」をご覧ください。

ひとり親控除と寡婦控除はどちらが得?

控除額の面では、ひとり親控除のほうが優遇されています。

ひとり親控除では所得税で35万円、住民税で30万円が所得金額から控除されるのに対し、寡婦控除では所得税で27万円、住民税で26万円が所得控除額となっています。

詳しくは、記事内「ひとり親控除と寡婦控除の違い」をご覧ください。

ひとり親控除の申請方法は?

給与所得者は、年末調整で扶養控除等申告書の該当欄に記入することでひとり親控除が適用されます。

一方、個人事業主の場合、または年末調整で申請ができなかった場合は、確定申告書第一表および第二表に必要事項を記載して提出します。

詳しくは、記事内「ひとり親控除の申請方法」をご覧ください。

監修 大柴 良史(おおしば よしふみ) 社会保険労務士・CFP

1980年生まれ、東京都出身。IT大手・ベンチャー人事部での経験を活かし、2021年独立。年間1000件余りの労務コンサルティングを中心に、給与計算、就業規則作成、助成金申請等の通常業務からセミナー、記事監修まで幅広く対応。ITを活用した無駄がない先回りのコミュニケーションと、人事目線でのコーチングが得意。趣味はドライブと温泉。