監修 鶏冠井 悠二

続柄とは、血縁関係や婚姻関係における親族間の関係性を表す用語です。身近な例では、戸籍謄本・住民票に続柄(親子の関係など)が記載されています。

確定申告や年末調整で使われる各種申告書など、書類によって書き方が異なるケースもあるため、正確に記載ルールを把握しておかなければいけません。

本記事では、公的な書類で記載を求められる機会が多い「続柄」について、読み方・基本ルール・提出書類別の書き方を詳しく解説します。

目次

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

続柄とは

「続柄」は、親子の血縁関係や婚姻関係などにおける親族間の関係性を表す言葉です。

親族である二者の関係を端的に示すものとして、戸籍や住民票といった公的な書類に記載されています。

また、婚姻届や年末調整・確定申告の各種申告書、クレジットカードの申込書、賃貸住宅の契約書などでも記載を求められることがあります。

続柄の正しい読み方は?

「続柄」の正しい読み方は「つづきがら」です。「続き柄」と記載されることもあります。

なお、「ぞくがら」は完全な誤りではないものの、通俗的な読み方です。誤読により「族柄(ぞくがら)」と誤って表記されることもあるため、正しく「続柄(つづきがら)」と覚えましょう。

続柄の書き方は誰が中心人物になるかで異なる

続柄は、誰が中心人物になるかによって記載方法が異なります。

「世帯主を中心とする場合」と「申込者・申請者を中心とする場合」があり、どちらが用いられるかは書類によって異なります。

| 中心人物 | 書類 |

|---|---|

| 世帯主 | 確定申告書・住民票の写し・住民異動届など |

| 申込者・申請者 | 扶養控除等申告書・保険加入の申込書・社内申請書など |

たとえば、申込者(本人)と世帯主(父親)の続柄では、世帯主を中心とするなら申込者と世帯主の続柄を示す欄には「子」と記載します。

一方、申込者を中心とするなら、世帯主との続柄の欄に「父」と記載します。

住民票の「世帯主との続柄の記載方法」は改正されている

住民票は「世帯主」を中心に続柄が記載されていますが、近年では人権・個人情報・プライバシーの保護を目的に、より簡潔な記載方法へと変更されています。

具体的には、「長男」「長女」「二男」といった誕生した順番や性別がわかる書き方は廃止され、全て「子」に統一されました。

住民票に記載される続柄の一例は以下のとおりです。

| 関係 | 続柄 |

|---|---|

| 世帯主 | 世帯主、本人 |

| 世帯主の親 | 父、母 |

| 世帯主の配偶者 | 夫、妻 |

| 世帯主の子ども | 子(嫡出子、養子および特別養子の区別なし) |

なお、戸籍謄本に関しては、両親との続柄欄に出生順となる「長男」、「長女」、「二男」、「二女」などの記載があります。

続柄の書き方一覧

以下、「本人を中心とした続柄」「夫の親族における続柄」「妻の親族における続柄」「そのほかの続柄」に関して、正しい書き方を一覧表で紹介します。

本人を中心とした続柄

下表に、親・祖父母・兄弟姉妹など、本人を中心とした続柄の表記をまとめました。日常生活で使われる表現(伯父・叔父・伯母・叔母・甥・姪・従兄弟・従姉妹など)と異なる書き方のケースもあるため、ご注意ください。

| 関係 | 表記 |

|---|---|

| 本人 | 本人 |

| 本人の親 | 父・母 |

| 本人の兄弟姉妹 | 兄・弟・姉・妹 |

| 本人の祖父母 | 父の父・父の母・母の父・母の母 |

| 本人の親の兄弟姉妹 (伯父・叔父・伯母・叔母) | 父の兄・父の弟・父の姉・父の妹・母の兄・母の弟・母の姉・母の妹 |

| 本人の配偶者 | 夫・妻 |

| 本人の子ども | 子 |

| 本人の子どもの配偶者 | 子の夫・子の妻 |

| 本人の孫 | 子の子 |

| 本人の兄弟姉妹の配偶者 | 兄の妻・弟の妻・姉の夫・妹の夫 |

| 本人の兄弟姉妹の子ども (甥・姪) | 兄の子・弟の子・姉の子・妹の子 |

| 本人の親の兄弟姉妹の子ども (従兄弟・従姉妹) | 父の兄の子・父の弟の子・父の姉の子・父の妹の子・母の兄の子・母の弟の子・母の姉の子・母の妹の子 |

夫の親族における続柄

下表に、夫の親族における続柄の表記をまとめました。

| 関係 | 表記 |

|---|---|

| 夫の親 | 夫の父・夫の母 |

| 夫の祖父母 | 夫の父の父・夫の父の母・夫の母の父・夫の母の母 |

| 夫の兄弟姉妹 | 夫の兄・夫の弟・夫の姉・夫の妹 |

| 夫の兄弟姉妹の子ども (甥・姪) | 夫の兄の子・夫の弟の子・夫の姉の子・夫の妹の子 |

| 夫の親の兄弟姉妹 (伯父・叔父・伯母・叔母) | 夫の父の兄・夫の父の弟・夫の父の姉・夫の父の妹・夫の母の兄・夫の母の弟・夫の母の姉・夫の母の妹 |

| 夫の親の兄弟姉妹の子ども (従兄弟・従姉妹) | 夫の父の兄の子・夫の父の弟の子・夫の父の姉の子・夫の父の妹の子・夫の母の兄の子・夫の母の弟の子・夫の母の姉の子・夫の母の妹の子 |

妻の親族における続柄

下表に、妻の親族における続柄の表記をまとめました。

| 関係 | 表記 |

|---|---|

| 妻の親 | 妻の父・妻の母 |

| 妻の祖父母 | 妻の父の父・妻の父の母・妻の母の父・妻の母の母 |

| 妻の兄弟姉妹 | 妻の兄・妻の弟・妻の姉・妻の妹 |

| 妻の兄弟姉妹の子ども (甥・姪) | 妻の兄の子・妻の弟の子・妻の姉の子・妻の妹の子 |

| 妻の親の兄弟姉妹 (伯父・叔父・伯母・叔母) | 妻の父の兄・妻の父の弟・妻の父の姉・妻の父の妹・妻の母の兄・妻の母の弟・妻の母の姉・妻の母の妹 |

| 妻の親の兄弟姉妹の子ども (従兄弟・従姉妹) | 妻の父の兄の子・妻の父の弟の子・妻の父の姉の子・妻の父の妹の子、妻の母の兄の子・妻の母の弟の子・妻の母の姉の子・妻の母の妹の子 |

そのほかの続柄

下表に示すように、住民票には「血縁関係はないものの、関係が深い人」の続柄が記載される場合もあります。

| 関係 | 表記 |

|---|---|

| 同棲やルームシェア | 同居人 |

| 同性婚のパートナー | 同居人 |

| 既婚の人がほかの男女と内縁関係にある場合 (離婚成立前など) | 縁故者 |

| 里親が預かっている子ども (事実上の養子) | 縁故者 |

| 内縁の夫 | 夫(未届) |

| 内縁の妻 | 妻(未届) |

| 内縁の夫の子 | 夫(未届)の子 |

| 内縁の妻の子 | 妻(未届)の子 |

| 再婚した夫の連れ子 (養子縁組をしていない場合) | 夫の子 |

| 再婚した妻の連れ子 (養子縁組をしていない場合) | 妻の子 |

【提出書類別】続柄の書き方一覧

税務上の公式な書類にあたる「確定申告」および「年末調整」の書類で、続柄をどのように記載すればよいか、具体例を紹介します。

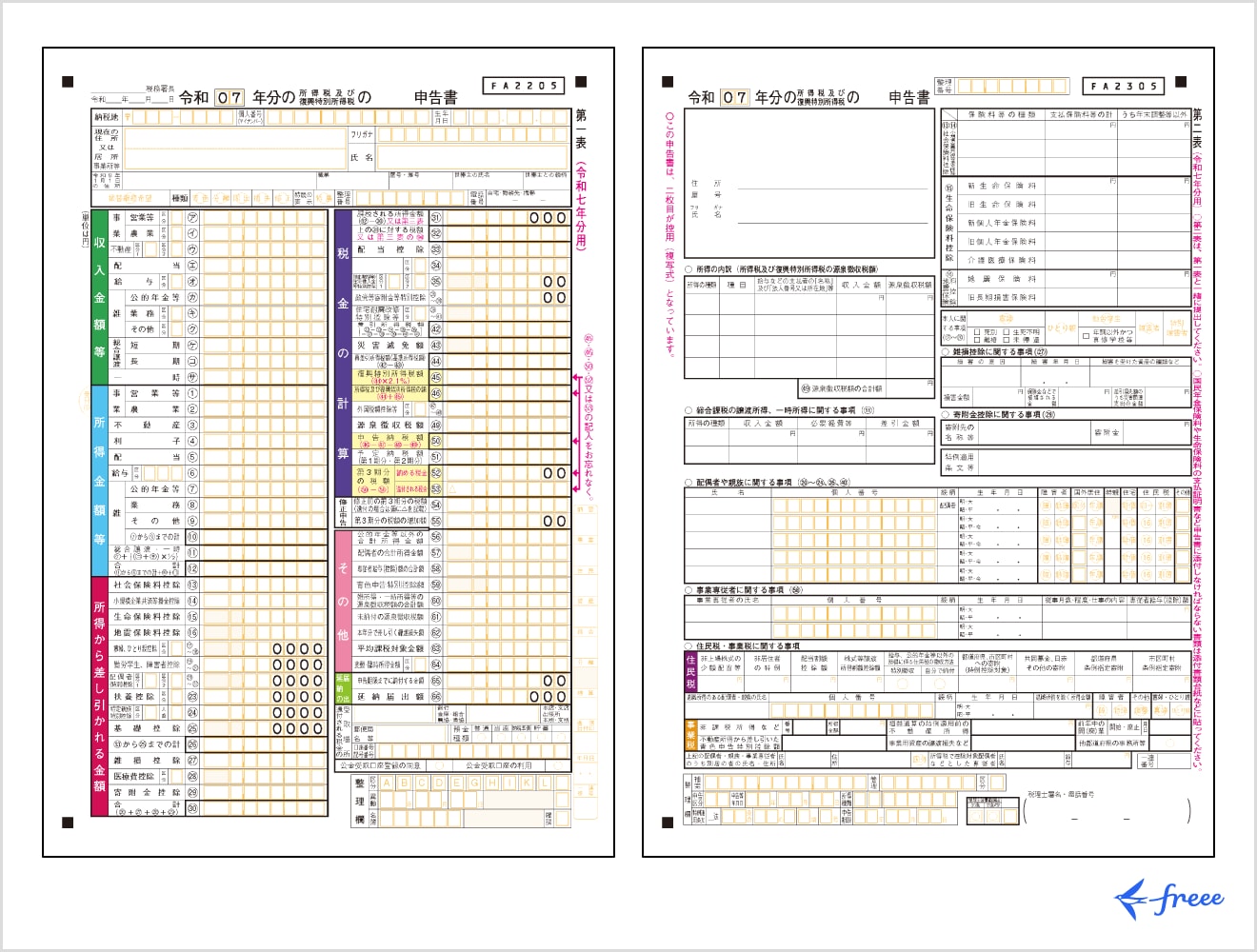

確定申告では「世帯主」から見た続柄を記載

確定申告時に提出する申告書は、住民票と同じように「世帯主から見た続柄」を記載します。

確定申告の第一表にある申告者情報の欄には「世帯主との続柄」を記載する必要があるため、誤りのないよう注意してください。

| 申請者 | 世帯主 | 世帯主との続柄 | |

|---|---|---|---|

| 申請者が世帯主本人である場合 | あなた | あなた | 本人 |

| 申請者が世帯主の妻である場合 | あなた | あなたの夫 | 妻 |

| 申請者が世帯主の息子である場合 | あなた | あなたの父 | 子 |

年末調整では「申請者」から見た続柄を記載

確定申告では世帯主との続柄を記載しますが、年末調整では申請者本人から見た続柄を記載します。記載箇所は以下の2つです。

続柄の記載箇所

- 申請者の記入欄

- 源泉控除対象親族の記入欄

申請者の記入欄の「あなたとの続柄」には「本人」と記載し、源泉控除対象親族の記入欄には申請者から見た親族の続柄を記載します。

| 申請者 | 世帯主 | 世帯主との続柄 | |

|---|---|---|---|

| 申請者が世帯主本人である場合 | あなた | あなた | 本人 |

| 申請者が世帯主の妻である場合 | あなた | あなたの夫 | 夫 |

| 申請者が世帯主の息子である場合 | あなた | あなたの父 | 父 |

続柄を書き間違えた場合の対処法

紙の確定申告書で続柄を書き間違えた場合は、誤った箇所を二重線で抹消して余白や隣接する欄に正しい内容を記載します。

e-Taxで誤った内容を送信した場合は、申告期限内に訂正後の申告データを再作成して送信します。訂正した旨を税務署に連絡する必要はありません。

申告期限後に誤りに気付いた場合は、税務署に相談してください。

出典:国税庁「申告書の記載例」

出典:国税庁「当初、提出した申告データに誤りがあり、訂正したいのですがどうすればいいですか。」

2026年提出(令和7年分)の確定申告アップデート情報

2025年(令和6年)の確定申告からはスマートフォン用電子証明書に対応し、マイナンバーカードを読み取らなくても、申告書の作成・e-Tax送信が可能となりました。

また、令和7年度税制改正により、所得税の基礎控除や給与所得控除に関する見直し、および特定親族特別控除の創設が行われました。

本改正は、原則として2025年12月1日に施行され、2026年に提出する確定申告(令和7年分)から適用されるため、事前に詳細を確認しておきましょう。

出典:国税庁「令和6年分の確定申告はスマホとマイナポータル連携でさらに便利に!」

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

まとめ

「続柄(つづきがら)」は、血縁関係や婚姻関係における親族間の関係性を表す用語です。

「世帯主や戸籍筆頭者から見た親族との関係」と「申請者本人から見た親族との関係」では書き方が異なるため注意しましょう。確定申告の書類では前者、年末調整の書類では後者が用いられます。

続柄を書き間違えた場合、紙の確定申告書では二重線で抹消して余白や隣接する欄に正しい内容を記載します。会計ソフトなどで作成した場合は、正しく入力し再度印刷しましょう。

また、e-Taxで入力を誤った内容を送信したことに気が付いた場合は、申告期限内にデータを再作成して送信します。申告期限経過後に気が付いた場合は、税務署にご相談ください。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

「続柄」の正しい読み方は?

「続柄」は、「ぞくがら」と読まれることもありますが、正しい読み方は「つづきがら」です。「続き柄」と記載されるケースもあります。

詳しくは記事内の「続柄の正しい読み方は?」をご覧ください。

「続柄」の正しい書き方は?

続柄を記載する場合、以下の2パターンがあります。

続柄の記載パターン

- 世帯主から見た関係を記載するケース(住民票や確定申告の書類などが該当)

- 申告者や申請者などから見た関係を記載するケース(年末調整の書類や履歴書などが該当)

それぞれのケースで書き方が異なるため、注意が必要です。

詳しくは記事内の「続柄の書き方は誰が中心人物になるかで異なる」をご覧ください。

年末調整で「あなたとの続柄」にはどう書けばよい?

勤務先に提出する「給与所得者の扶養控除等(異動)申告書」などの書類には、ご自身(申請者本人)から見た続柄を記載します。

詳しくは記事内の「年末調整では「申請者」から見た続柄を記載」をご覧ください。

監修 鶏冠井 悠二(かいで ゆうじ)

コンサルタント会社、生命保険会社を経験した後、ファイナンシャルプランナーとして独立。「資産形成を通じて便利で豊かな人生を送って頂く」ことを目指して相談・記事監修・執筆業務を手掛ける。担当分野は資産運用、保険、投資、NISAやiDeCo、仮想通貨、相続、クレジットカードやポイ活など幅広く対応。現在、WEB専門のファイナンシャルプランナーとして活動中。

HP:かいでFP事務所