不動産を売却して譲渡所得(利益)が出た場合、確定申告を行って納税しなければなりません。譲渡所得は分離課税に該当するため、確定申告書第三表を作成し、ほかの所得とは分け申告しなければなりません。

この記事では、不動産売却における確定申告が必要なケースや必要書類、適用できる特例などについて詳しく解説します。

目次

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

不動産売却で確定申告は必要?

不動産売却をした場合の確定申告の要否については、ケースによって異なります。本章では、以下3つのケースについて解説するので、参考にしてみてください。

- 確定申告が必要なケース

- 確定申告が不要なケース

- 確定申告をした方がよいケース

確定申告が必要なケース

不動産売却で確定申告が必要なケースは、不動産売却によって課税所得(利益)が発生した場合です。不動産売却によって得た利益は、譲渡所得という課税所得のひとつに該当します。課税対象となる課税所得金額の算出方法は、以下のとおりです。

課税所得金額 = 売却額 - (取得費 + 譲渡費用) - 特別控除額

上記の計算を行い譲渡所得が出た場合、確定申告し、納税を行わなければなりません。

確定申告が不要なケース

一方で、不動産売却によって利益が出なかった場合は、確定申告は不要です。不動産売却によって損失が出ることを、譲渡損失といいます。

譲渡損失が出るのは、取得費や譲渡費用、売却時の諸経費が売却額を上回る場合です。

一般的に、損失が出た場合には確定申告することで損益通算が適用できますが、不動産の売却での損失は、土地や建物の売却に伴う譲渡所得以外の所得とは損益通算できないため、ご注意ください。

確定申告をした方がよいケース

マイホーム(居住用財産)を売って損失(譲渡損失)が出た場合、一定の要件を満たすことで、ほかの所得と損益通算ができる「譲渡損失の損益通算及び繰越控除の特例」を適用できます。

損失がある場合に損益通算する条件は、売却した年の1月1日時点で損失が出たマイホームの所有期間が5年を超える場合です。

この特例では、その年の他の所得と損益通算してもなお控除しきれない損失額は、翌年以降も最長3年間にわたって繰り越せます。また、利益が出た場合でもあっても、対象となれば最大3,000万円の特別控除を受けることが可能です。

不動産売却によって利益がなければ確定申告の義務はありませんが、上記の特別控除を受けるには確定申告する必要があります。大きな税金対策となるため、各種特例の要件を確認したうえで要件に当てはまる場合は忘れずに申告しましょう。

出典:国税庁「土地や建物を売ったとき」

不動産売却で得た譲渡所得の納税額の求め方

上述のとおり、不動産売却による所得は譲渡所得に該当します。譲渡所得は、他の所得とは分けて個別に所得金額や納税額を算出する必要があるため、事業所得や雑所得などとまとめないようにご注意ください。

なお、この分けて取り扱うことを分離課税と呼びます。

譲渡所得について詳しく知りたい方は、別記事「譲渡所得とは?所得税の税率や計算方法から確定申告のやり方まで解説」をあわせてご確認ください。

課税所得金額を算出

不動産売却による納税額を求めるには、まずは課税所得金額を算出する必要があります。課税所得金額とは納税の対象となる金額のことで、計算式は以下のとおりです。

<課税所得金額の計算式>

課税所得金額 = 売却額 - (取得費 + 譲渡費用) - 特別控除額

また、計算に用いる各種の例については、以下の表を確認してみてください。

| 項目 | 具体例 |

|---|---|

| 売却額 | ・譲渡の対価として買主から受け取る金銭 ・譲渡の対価として買主から受け取る物や権利 |

| 取得費 | ・譲渡した資産の購入代金 ・購入時の手数料 ・設備費 ・購入後にかかった改良費 など |

| 譲渡費用 | ・譲渡の際に支出した仲介手数料 ・貸家を売る際、借家人に建物を明け渡してもらうために支払う立退料 ・土地などを売るためにその上の建物を取り壊す取壊費用と建物の損失額 ・売主が負担した印紙税 ・借地権を売るときに支払う名義書換料 など |

| 特別控除 | ・居住用財産を売却した場合の3,000万円控除 ・被相続人の居住用財産に係る譲渡所得の特別控除 など |

納税額を算出

課税所得金額を基に、納税額を算出します。所得税と住民税で税率は異なり、それぞれ以下のとおりです。なお、不動産を売却した場合の税率は、長期譲渡所得と短期譲渡所得のどちらに該当するかによっても異なります。

| 区分 | 一般税率 or 軽減税率 | 所得税 | 住民税 |

|---|---|---|---|

| 短期譲渡所得 | 一般税率 | 30% | 9% |

| 軽減税率 ※国や地方団体へ譲渡した場合に適用 | 15% | 5% | |

| 長期譲渡所得 | 一般税率 | 15% | 5% |

| 軽減税率 ※所有期間が10年を超えている場合 | 課税長期譲渡所得6,000万円以下:10% 課税長期譲渡所得:6,000万円超:15% | 課税長期譲渡所得6,000万円以下:4% 課税長期譲渡所得:6,000万円超:5% |

出典:国税庁「令和6年分 譲渡所得の申告のしかた」

自身のケースに該当する税率を課税所得金額にかけることで、納税額の算出が可能です。なお、長期譲渡所得の軽減税率が適用される範囲については、6,000万円以下の部分と6,000万円超の部分で税率が異なるので、ご注意ください。

不動産売却時の確定申告の必要書類

不動産売却時に確定申告を行う際に共通して必要な書類と、各種特例の適用を受ける場合についてして必要な書類があるため、事前によく確認して、早めに準備しましょう。

共通して必要な書類

譲渡所得の確定申告を行う方が共通して必要な書類とその取得先は、以下のとおりです。

| 必要書類 | 取得方法 |

|---|---|

| 確定申告書第一・二・三表 | 税務署・役所にて受け取る |

| 譲渡所得の内訳書 | |

| 不動産の取得費用を証明する書類 | 不動産会社から受け取る |

| 不動産の譲渡費用を証明する書類 | |

| 売買契約書のコピー | |

| 登記事項証明書 | 法務局にて受け取る |

| 本人確認書類 | 自身で用意する |

また、提出は必要ないものの、確定申告書や譲渡所得の内訳書を作成するのに必要な書類として譲渡費用の明細や手数料・印紙代の領収書などがあります。

出典:国税庁「確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)」

各種特例を適用する際の必要書類

各種特例を適用する際は、特例の内容によって必要書類が異なります。不動産売却時に適用できる場合がある主な特例は、以下のとおりです。

不動産売却時に適用できる主な特例

- 居住用財産を売却した場合の3,000万円控除の特例

- 居住用財産を売却した場合の軽減税率の特例

- 特定の居住用財産を売却した場合の買換えの特例

- 特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

- 被相続人の居住用財産に係る譲渡所得の特別控除の特例

出典:国税庁「令和6年分 譲渡所得の申告のしかた」

居住用財産を売却した場合の3,000万円控除の特例

居住用財産を売却した場合、長期譲渡所得・短期譲渡所得にかかわらず、その譲渡所得から最高3,000 万円の特別控除を受けられます。適用要件は居住用財産を売却したことであるため、マイホームを売却した場合は必ず確定申告時に適用を受けましょう。

この特例を受ける際に必要な書類は、以下のとおりです。

<居住用財産を売却した場合の3,000万円控除の特例を受ける際の必要書類>

- 戸籍の附表 ※住民票に記載されていた住所と売却した居住用財産の所在地が異なる場合

- 売買契約書のコピー

居住用財産を売却した場合の軽減税率の特例

所有期間が10年を超える居住用財産を売却した場合、3,000万円の特別控除を差し引いて残った分の金額において、軽減税率の特例が受けられます。適用後の所得税率は、上述のとおり6,000万円以下の部分では10%、6,000万円を超える部分は15%です。

この特例を受ける際に必要な書類は、以下があげられます。

<居住用財産を売却した場合の軽減税率の特例を受ける際の必要書類>

- 3,000万円の特別控除の特例の適用を受ける場合の添付書類

- 売却した居住用財産の登記事項証明書

特定の居住用財産を売却した場合の買換えの特例

居住用財産を売却して新しい居住用財産を取得した場合、一定の要件を満たすことで、その売却による利益の課税を繰り延べる特例を適用できます。

譲渡金額が新しく取得した居住用財産の取得費用より低かった場合は、売却益に対する課税が次のマイホームを買い替える時まで繰り延べられ、売却した年には課税されません。

ただし、課税されなくなるわけではなく、買い換えた物件を将来売却した際にその時の売却益と合算した金額に対して課税されます。

この特例を受ける際に必要な書類は、以下のとおりです。

<居住用財産の買換えの特例を受ける際の必要書類>

- 売却した居住用財産の登記事項証明書

- 一定の要件を満たしていることを証明する書類

出典:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

居住用財産の売却で一定の要件を満たす場合、ほかの所得と損益通算できる特例を適用できます。また、控除し切れなかった損失が生じた場合には、翌年以降3年間の繰り越しが可能です。

なお、一定の要件には以下2つの種類があります。

- 売却した年の1月1日において所有期間が5年を超える居住用財産で国内にあるもの

- 売却に係る契約を締結した日の前日において、その譲渡資産に係る償還期間が10年以上の住宅借入金等があること

この特例を受ける際に必要な書類は、以下のとおりです。

<居住用財産を売却した場合の損益通算の特例を受ける際の必要書類>

- 特定居住用財産の譲渡損失の金額の明細書

- 特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書

被相続人の居住用財産に係る譲渡所得の特別控除の特例

相続や遺贈によって取得した被相続人の居住用財産を売却し、一定の要件を満たす場合、譲渡所得から最高 3,000万円の特別控除が適用できます。被相続人の居住用財産に該当するのは、以下のすべての要件を満たす場合です。

居住用財産に該当するための要件

- 昭和56年5月31日以前に建築されたこと

- 区分所有建物登記がされている建物でないこと

- 相続の開始の直前において被相続人以外に居住していた人がいなかったこと

この特例を受ける際に必要な書類は、以下のとおりです。

<被相続人の居住用財産に係る譲渡所得の特別控除の特例を受ける際の必要書類>

- 譲渡所得の内訳書(1面〜5面)

- 被相続人居住用家屋及びその敷地等の登記事項証明書 など

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

提出書類の書き方

不動産売却の確定申告において作成する必要がある書類は、確定申告書と譲渡所得の内訳書です。本章では、それぞれの書き方について詳しく解説します。

なお、確定申告書第一表、第二表の書き方について詳しく知りたい方は、別記事「【2025年最新】確定申告書の書き方・見方を項目別にわかりやすく解説」をあわせてご確認ください。

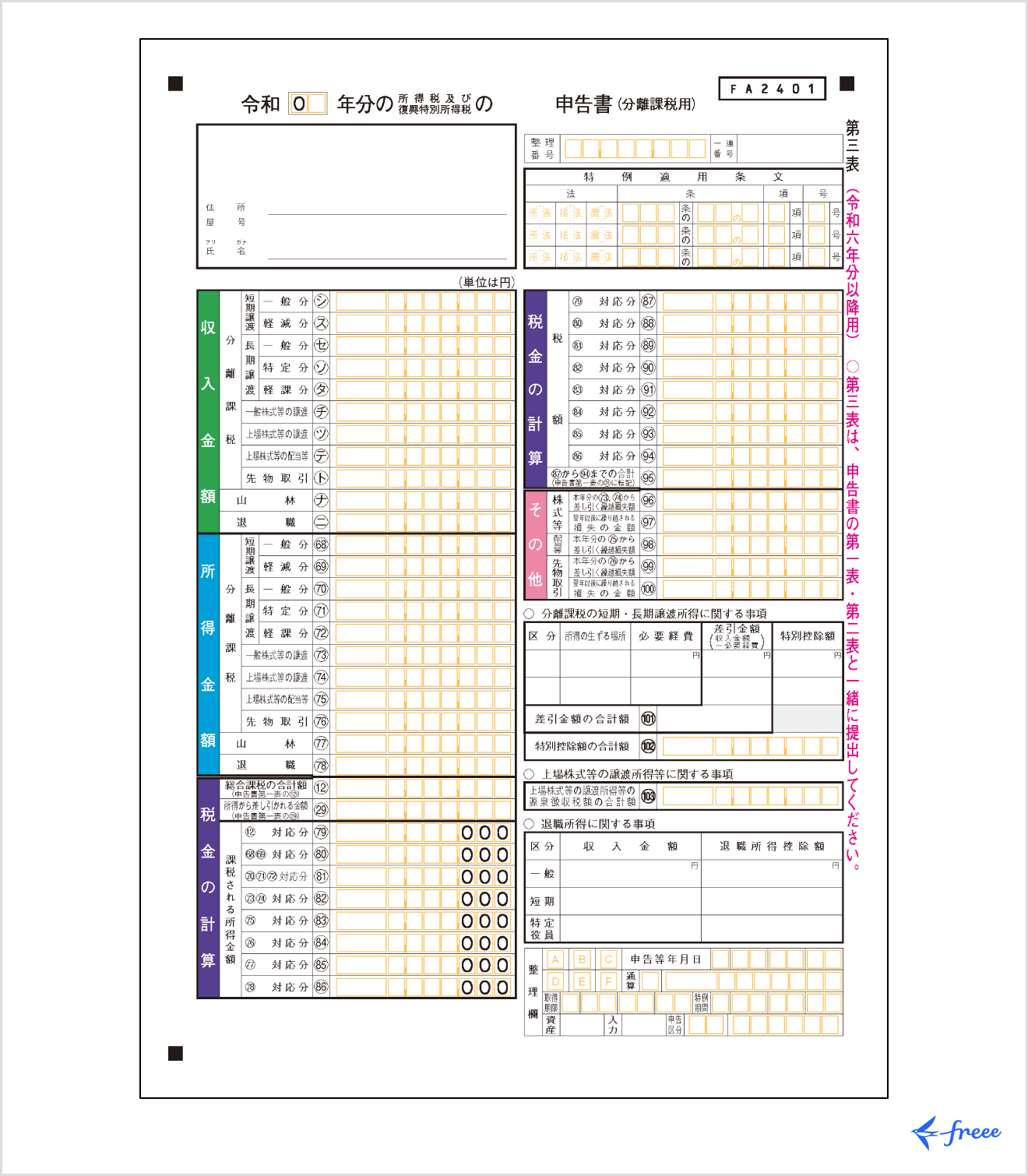

確定申告書第三表の記載項目

不動産売却による所得は分離課税の対象であるため、総合課税の申告に使用する一・二表とは別に分離課税用の第三表を使用し所得金額や納税額を記載します。

第三表には不動産売却による収入金額や所得金額、それを基にした税額はもちろん、第一・二表で算出した所得額や控除額なども記載します。

収入金額や所得金額の記載箇所は譲渡した不動産の用途や金額、保有年数によって異なるため、後述する譲渡所得の内訳書を作成した後に転記する形を取るとスムーズです。

また、税額の計算などに不安がある場合は、国税庁の確定申告書作成コーナーで質問に答えながら入力していくと、課税所得額や税額も自動で算出されます。

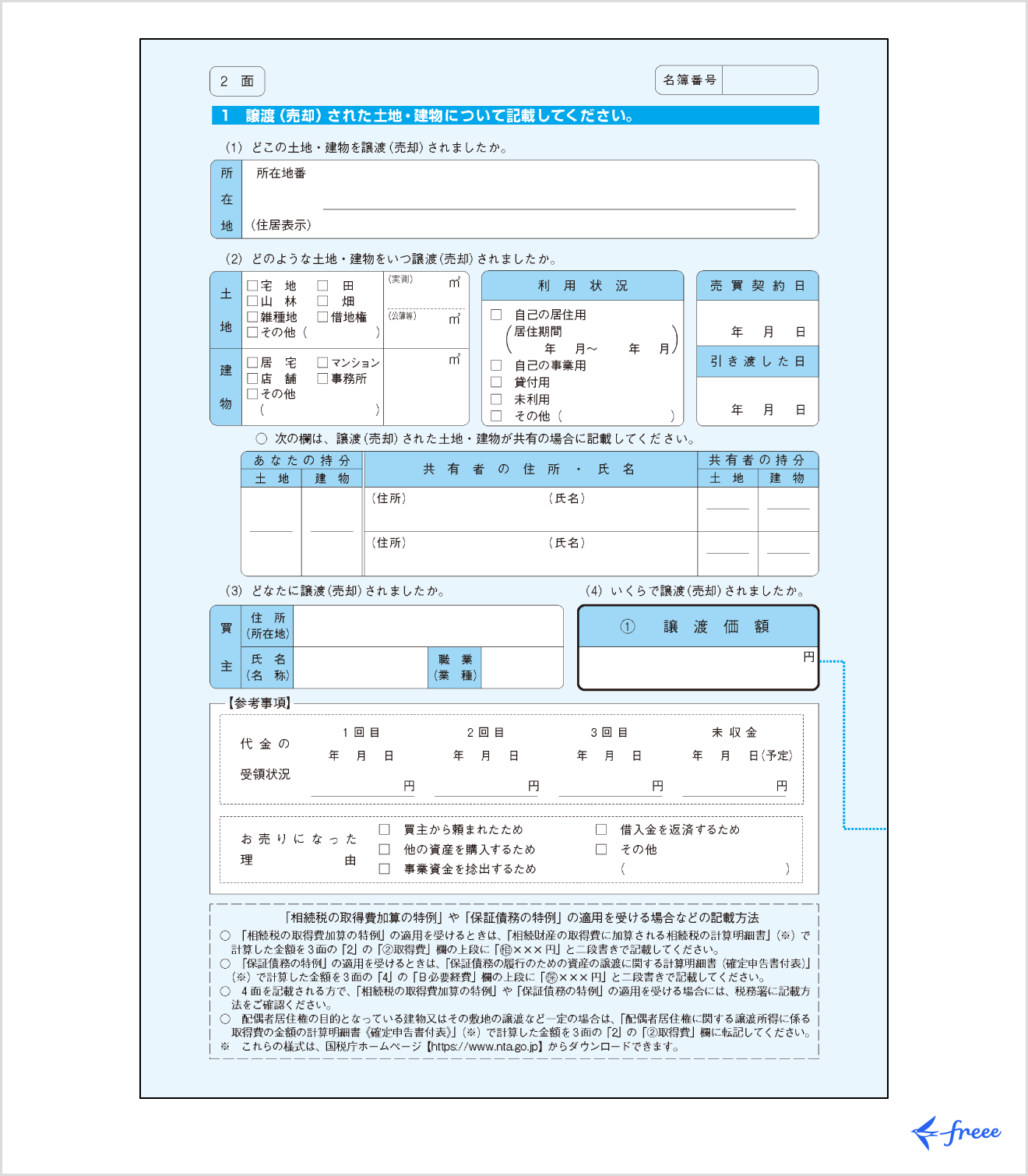

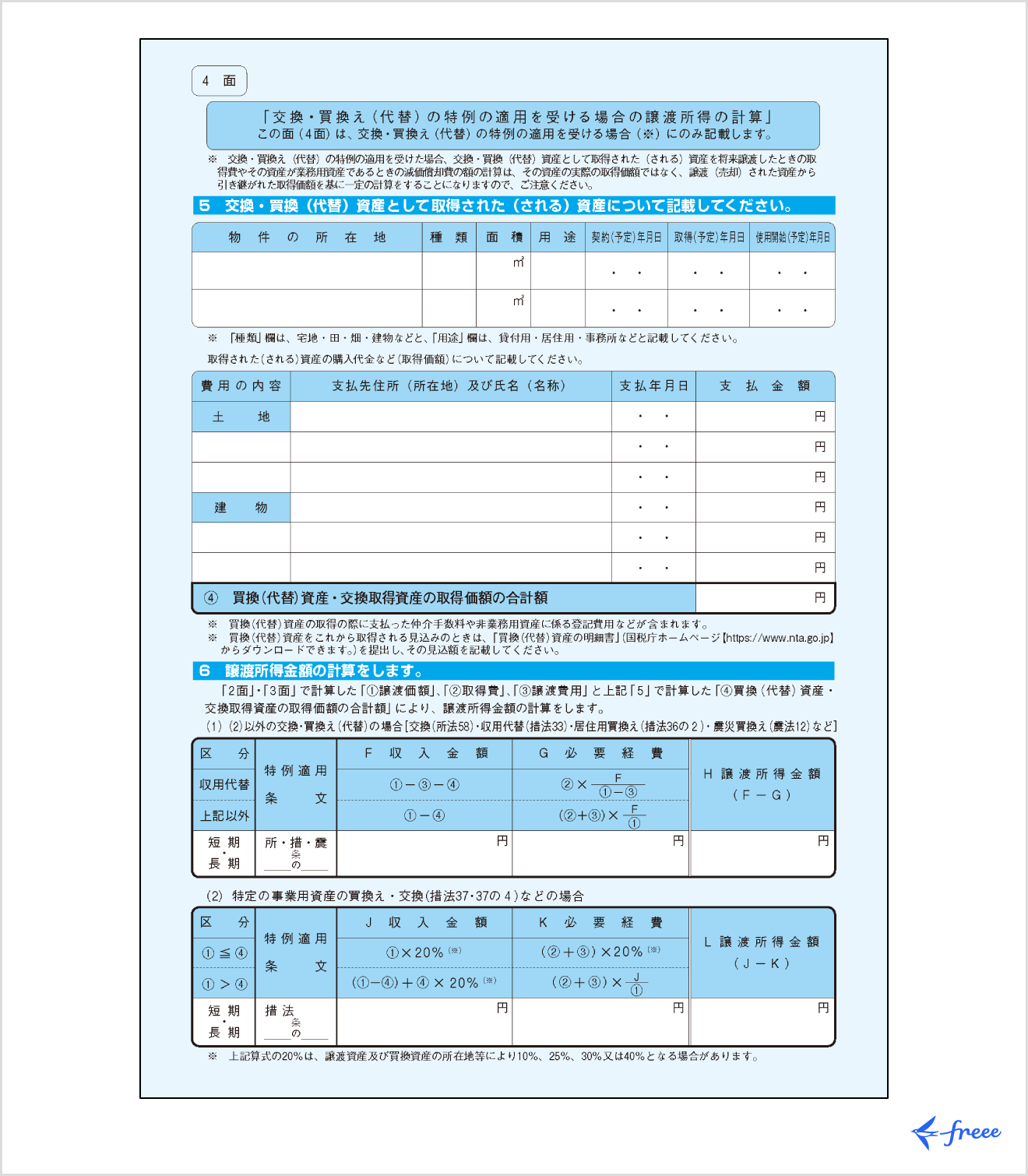

譲渡所得の内訳書

譲渡所得の内訳書は、1面から4面まで記載する必要があります。

1面には氏名や職業を記入します。2面以降それぞれのイメージと記載する項目は、以下のとおりです。

<2面>

譲渡所得の内訳書 2面に記載する主な内容

- 所在地

- 売買契約日

- 引渡し日

- 買主の所在地・氏名

- 譲渡金額

- 代金の受領状況

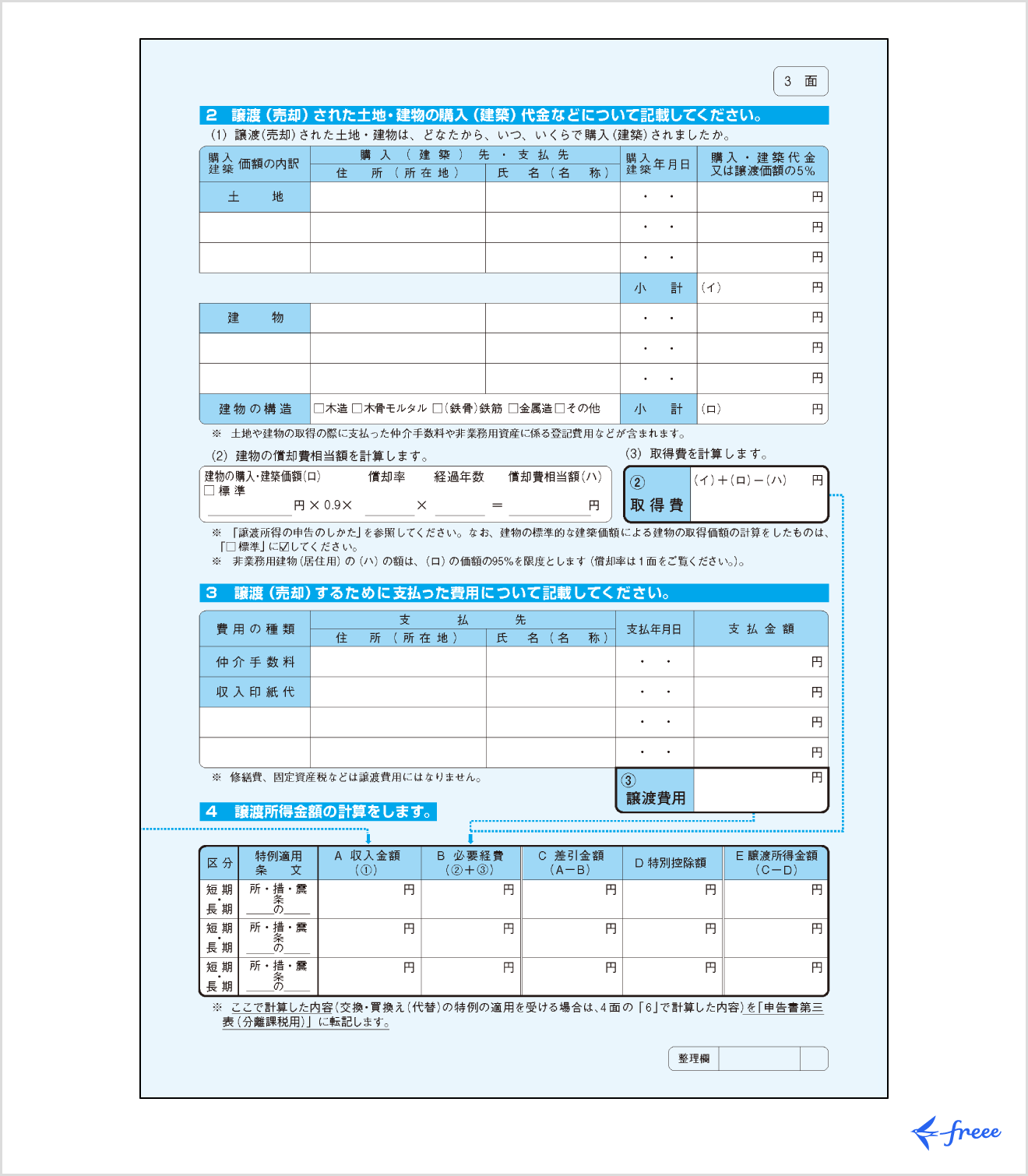

<3面>

譲渡所得の内訳書 3面に記載する内容

- 取得費

- 譲渡費用

- 譲渡所得金額の計算

<4面>

譲渡所得の内訳書 4面に記載する内容

- 交換・買換えの詳細

- 譲渡所得金額の計算

なお、上述した3,000万円の特例を受ける場合には、譲渡所得の内訳書の5面を作成して、添付する必要があります。

出典:国税庁「譲渡所得の内訳書」

不動産売却後の確定申告から納税までの流れ

不動産売却後に確定申告・納税するまでの一連の流れは、以下のとおりです。

不動産売却後の確定申告から納税までの流れ

- 必要書類を用意する

- 譲渡所得の内訳書を作成する

- 確定申告書を作成する

- 提出書類を用意して確定申告する

- 申告した納税額を納税する

なお、確定申告する方法には、税務署に直接提出する方法や郵送、e-Taxの3つがあります。3月15日までに申告・納税を行う必要があるため、早めに準備をし、必ず期限内に申告しましょう。

確定申告の流れや方法について詳しく知りたい方は、別記事「【2025年向け】確定申告の必要書類・添付書類は?準備するものをケース別にわかりやすく解説」をあわせてご確認ください。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

不動産売却後の確定申告の注意点

不動産売却後に確定申告する際は、以下の点に注意しなければなりません。

不動産売却後の確定申告の注意点

- 申告漏れにはペナルティがある

- 所得額によっては控除などが使えなくなる

申告漏れにはペナルティがある

確定申告は、毎年決まった期日までに行わなければなりません。その年の所得については、翌年の3月15日までに確定申告し、納税まで済ませる必要があります。

万が一期限を超えてしまうと、ペナルティとして延滞税や重加算税などの追徴課税が課せられるリスクがあります。これらのペナルティは納税額の増加だけではなく、今後の税務署から目をつけられてしまうことにもつながるため、必ず確定申告は期限内に行いましょう。

なお、申告漏れに伴うペナルティについて詳しく知りたい方は、別記事「確定申告しないとどうなる?デメリットと対処法を解説」をあわせてご確認ください。

所得額によっては控除などが使えなくなる

所得控除や税額控除などの控除には、所得制限が設けられているケースがあります。不動産売却で得た所得金額によっては、これらの控除が使えなくなる場合があることを覚えておきましょう。

確定申告する際は、適用する予定の各種控除が引き続き控除の対象となるか、事前に確認することが重要です。不明点がある場合は、管轄の税務署か税理士などに相談しましょう。

まとめ

不動産売却によって利益を得た場合は、確定申告を行い算出した税額を納める必要があります。不動産売却による所得は譲渡所得で分離課税に該当するため、確定申告書第一・二表に加えて、第三表の作成が必要です。

また、居住用財産を売却する場合では、3,000万円の特別控除など、税金面で有利になる特例を適用できる可能性があります。不動産売却の確定申告の概要をきちんと把握し、正しくかつ税金面で有利になるようにしましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

不動産売却後は確定申告が必要?

不動産売却後は、利益が出た場合のみ確定申告が必要です。利益が出た場合に確定申告しないと、ペナルティの対象となる恐れがあるため、忘れないように注意しましょう。詳しくは記事内「確定申告が必要なケース」をご覧ください。

不動産売却しても確定申告が不要なときは?

不動産売却をした場合でも、課税所得額がない場合は確定申告は不要です。ただし、利益がなくても居住用財産の売却による特別控除などが適用できる場合は、確定申告することをおすすめします。詳しくは記事内「確定申告が不要なケース」をご覧ください。

不動産売却の所得税の求め方は?

不動産売却による所得税を求める際は、まず「売却額 - (取得費 + 譲渡費用) - 特別控除額」の計算式を用いて課税譲渡所得額を算出しましょう。そのうえで、該当する税率をかけることで納税する所得税額を求められます。詳しくは記事内「不動産売却での納税額の求め方」をご覧ください。