監修 松浦 絢子(弁護士)

準確定申告とは、亡くなった人の相続人が代わりに確定申告を行うことです。

本来、確定申告が必要な人が年の途中で亡くなった場合、相続人は準確定申告を行わなければなりません。その年の1月1日から被相続人が死亡した日までの所得および所得税を計算し、相続の開始を知った日の翌日から4ヶ月以内に申告と納税を行います。

通常の確定申告と準確定申告では期限や必要書類が異なるため、準確定申告の対象になるときは、申告方法を事前に把握しておくことが重要です。

本記事では、準確定申告が必要なケースや必要書類、申告のやり方などを解説します。

目次

- 準確定申告とは

- 準確定申告と確定申告の違い

- 準確定申告が必要な人と不要な人

- 準確定申告が必要な人

- 準確定申告が不要な人

- 準確定申告の義務はないが、したほうがよい人

- 準確定申告のやり方・手順

- ①相続人全員に申告が必要という連絡をする

- ②準確定申告の必要書類(添付書類)を用意する

- ③準確定申告書に相続人全員の署名をする

- ④税務署にて申告する

- 準確定申告書の書き方

- 確定申告書付表の書き方

- 委任状の書き方

- 準確定申告の期限

- 準確定申告を行う際の注意点

- 申告期限を過ぎると加算税や延滞税が課せられる場合がある

- 相続人が複数いる場合は申告書作成の相談が必要

- 還付金が発生したら相続税の対象となる

- 所得控除等の適用範囲が通常の確定申告とは異なる

- まとめ

- 確定申告をかんたんに終わらせる方法

- よくある質問

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

準確定申告とは

準確定申告とは、亡くなった人の生前の所得について相続人が確定申告を行うものです。

相続人が複数いる場合には、原則として代表者を決め、全員が共同で準確定申告を行います。ただし、相続人ごとに氏名を記載したうえで、個別に準確定申告書を提出することも可能です。

準確定申告が必要になるのは所得税の納付または還付がある場合です。納付に関しては義務があるため、必ず準確定申告をしなければなりません。

納付義務があるにもかかわらず申告漏れがあると、ペナルティを課されるおそれがあるため、忘れずに準確定申告を行いましょう。

出典:国税庁「No.2022 納税者が死亡したときの確定申告(準確定申告)」

準確定申告と確定申告の違い

一般的な確定申告と準確定申告は、申告期限や必要書類などに違いがあります。具体的な違いを以下にまとめました。

| 一般的な確定申告 | 準確定申告 | |

|---|---|---|

| 申告期限 | 申告が必要な年度の翌年の3月15日まで | 相続の開始を知った日の翌日から4ヶ月以内 |

| 申告書類 | ・確定申告書 ・所得金額がわかるもの ・控除証明書 ・本人確認書類 等 | ・(準)確定申告書 ・死亡した人の所得税及び復興特別所得税の確定申告書付表 ・相続人全員の本人確認書類 ・死亡した人の源泉徴収票 ・死亡した人の控除証明書 ・委任状(準確定申告用) ※還付金を代表相続人が受領する場合は委任内容を明記 ・準確定申告の確認書 |

| 申告をする場所 | 本人の住民届がある住所を管轄している税務署 | 死亡した人の住所を管轄している税務署 |

| 申告する人 | 本人 | 相続人全員で行う※連署や個人番号が必要 |

| 医療費控除の対象 | 1年間に支払った医療費 | 死亡の日までに支払った医療費 |

| 保険料控除の対象 | 1年間に支払った保険料 | 死亡の日までに支払った保険料 |

| 扶養控除や配偶者控除の対象 | 12月31日の状況において決定 | 死亡の日の状況において決定 |

一般的な確定申告と準確定申告は異なる点も多いため、混同しないようにしましょう。

準確定申告が必要な人と不要な人

準確定申告が必要になるのは、原則として死亡した人が確定申告しなければならなかった場合です。つまり、死亡した人が確定申告の対象でなければ準確定申告は必要ありません。

なお、準確定申告は人が亡くなった場合だけでなく、1年以上の予定で海外に移住して居住者でなくなる場合にも必要となることがあります。

準確定申告が必要な人

被相続人が死亡し、その年分の所得について確定申告が必要で、まだ申告が行われていない場合には、相続人による準確定申告が必要です。確定申告が必要となる主なケースは以下のとおりです。

確定申告が必要なケース

- 個人事業主などで年間所得が基礎控除を超える場合

- その年の給与収入が2,000万円を超える場合

- 給与所得者で副業の所得が年間20万円を超える場合

- 公的年金の受給額が400万円を超えている場合(または400万円以下でも年金以外の所得が20万円を超える場合)

- 給与所得者で年末調整を受けていない場合

- 不動産や株式などを売却して譲渡所得があった場合

- 2か所以上から給与を受けていた場合

被相続人が個人事業主で、基礎控除を超える年間所得があった場合は、確定申告の義務があります。また、被相続人が会社員で給与収入が2,000万円を超える場合や副業の所得が年間20万円を超える場合なども、確定申告が必要です。

出典:国税庁「No.2022 納税者が死亡したときの確定申告(準確定申告)」

出典:国税庁「確定申告が必要な方」

【関連記事】

不動産売却後に確定申告は必要?譲渡所得の計算方法と申告方法を解説

準確定申告が必要かどうかの確認方法

まずは、亡くなった人のその年分の所得や税額がどの程度になるかを計算しましょう。

通常の確定申告は1月1日から12月31日までの1年間の所得に対して所得税額を計算し納税します。一方、準確定申告では、1月1日から亡くなった日までに確定した所得金額および税額を計算し、申告・納税をします。

納税額の計算手順は以下のとおりです。

所得税の対象となる「課税所得」を求める

・計算式:所得 - 所得控除 = 課税所得

課税所得にかかる「所得税額」を求める

・計算式:課税所得 × 所得税率 - 控除額 = 所得税

納税する「納税額」を求める

・計算式:所得税 - 税額控除 = 納税額

所得控除や税額控除、詳しい計算方法については、以下の記事をご覧ください。

【関連記事】

確定申告とは?全くわからない人向けに申告の流れ・対象者について解説!

次に、確定申告が必要となるケースに該当するかを確認します。亡くなった人のその年分について所得税の納税額が生じ、かつ確定申告が必要な場合には、準確定申告が必要です。

確定申告が必要なケースは、個人事業主で年間所得が基礎控除額を超える場合や、給与収入が2,000万円を超える場合などです。詳しくは「準確定申告が必要な人」で紹介しています。

万が一、亡くなった人の給与所得等が不明な場合は、勤務先から相続人に交付される源泉徴収票を確認しましょう。

なお、被相続人がすでに生前に確定申告を済ませていたかどうかを確認することも重要です。自宅に確定申告書の控えや、税務署から届いた通知書・納税関係の郵便物がないか、遺品を確認しましょう。

出典:国税庁「死亡により退職した者の給与に係る源泉徴収票の交付」

準確定申告が不要な人

亡くなった人が以下に当てはまる場合は、準確定申告は不要です。

準確定申告が不要なケース

- 1年間の収入が本業の給与所得のみで年末調整が完了している場合

- 給与収入が年間で2,000万円以下かつ副業などの年間所得が20万円以下の場合

- 年金にかかる雑所得が年間400万円以下かつ年金以外の所得が年間20万円以下の場合

- 個人事業主やフリーランスなどで年間所得が基礎控除以下の場合

準確定申告の義務はないが、したほうがよい人

亡くなった人の状況によっては、準確定申告をすることで還付金を受け取れる場合があります。還付金とは、実際の納税額よりも多く支払っていた場合に、準確定申告(還付申告)によって返還されるお金です。

この場合、申告自体は義務ではないため、準確定申告を行わなくても罰則が科されることはありません。ただし、申告をしなければ還付金を受け取れないため、以下のケースに該当する場合には準確定申告を行うことを検討しましょう。

準確定申告によって還付を受けられるケース

- 亡くなった人が勤めていた会社で年末調整を受けておらず、かつ所得税額が源泉徴収額を下回る場合

- 雑損控除や医療費控除などの各種控除を受けられる予定だった場合

- 退職所得があり、所得控除をほかの所得から引ききれない場合

出典:国税庁「【確定申告・還付申告】」

なお、準確定申告によって受け取る還付金は相続税の課税対象となります。そのため、相続税の申告が必要な場合は、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに還付申告を完了させておくことが望ましいです。

【関連記事】

還付申告とは?対象となるケースや確定申告・年末調整との違いを解説

医療費控除とは?確定申告のやり方・計算方法についてわかりやすく解説

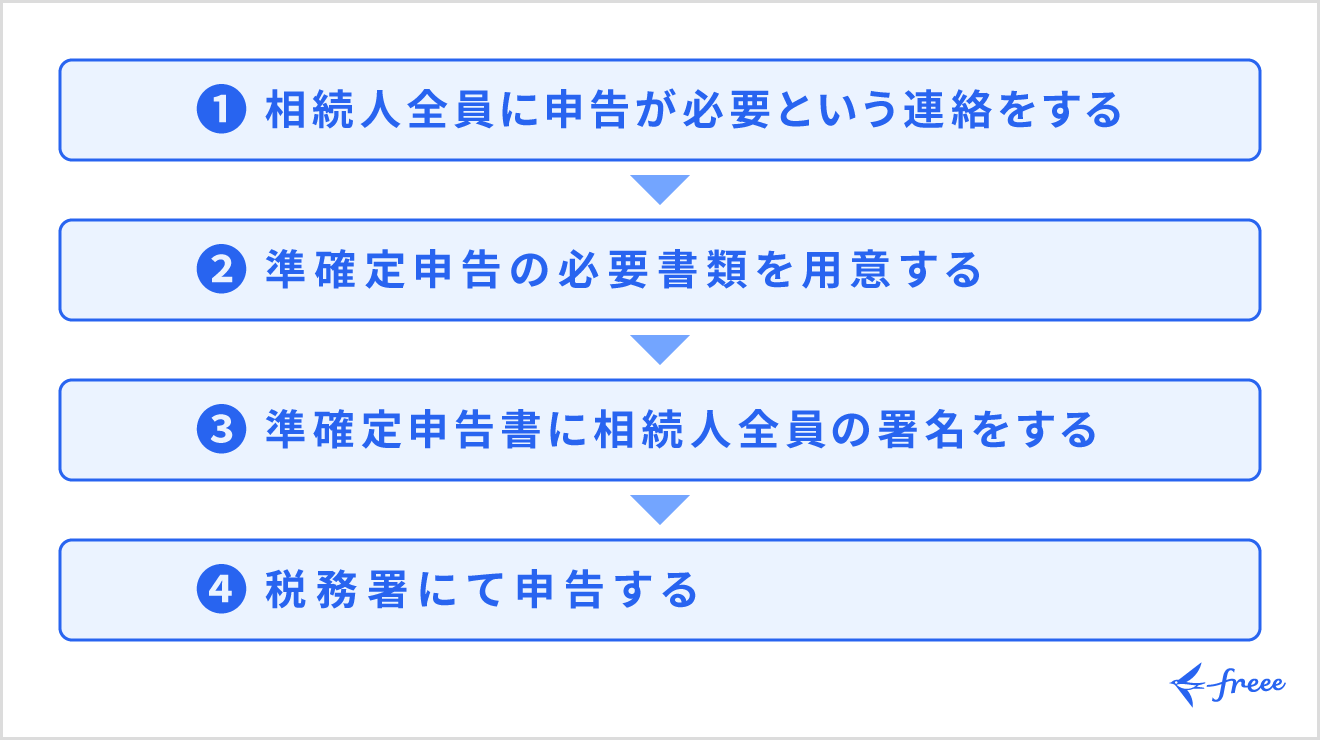

準確定申告のやり方・手順

準確定申告は以下の流れで手続きを進めます。原則として相続人全員で協力して行うため、必要書類の書き方や署名の方法などを事前に確認しておきましょう。

①相続人全員に申告が必要という連絡をする

準確定申告では相続人全員の連署・押印が必要であるため、まずは相続人全員に申告が必要である旨を連絡しましょう。

相続人には包括受遺者も含まれます。万が一相続人が1人もいない場合には、包括受遺者が準確定申告を行います。

ただし、法定相続人で相続放棄をした人は、準確定申告の義務がある相続人には該当しません。

②準確定申告の必要書類(添付書類)を用意する

相続人全員に連絡をした後は、実際に準確定申告の手続きを進めます。まずは以下の必要書類を準備しましょう。

準確定申告の必要書類(添付書類)

- (準)確定申告書

- 死亡した人の所得税及び復興特別所得税の確定申告書付表

- 相続人全員の本人確認書類

- 死亡した人の源泉徴収票(給与所得者や公的年金受給者の場合)

- 死亡した人の控除証明書(各種控除を申請する場合)

- 委任状(準確定申告用)

- 準確定申告の確認書

準確定申告書は通常の確定申告書と同じ様式を使用し、書類上部の「申告書」の文字の横の余白に「準確定」と記入します。

相続人が複数いる場合やe-Taxで申告する場合は、確定申告書付表の提出が必要です。確定申告書付表には、各相続人の氏名や住所などを記入します。準確定申告による還付金を相続人の代表者が一括して受け取る場合には委任状の提出が必要です。

e-Taxで準確定申告書を提出する場合、相続人が複数いるときは、全員が内容を確認し署名した「確認書」をPDF化して添付する必要があります。

【関連記事】

準確定申告の必要書類は?書き方や取得方法をわかりやすく紹介

出典:国税庁「No.2022 納税者が死亡したときの確定申告(準確定申告)」

③準確定申告書に相続人全員の署名をする

相続人が複数いて連署で提出する場合は、準確定申告書に全員の署名が必要です。これは、相続人全員が準確定申告の内容を承諾したことを示すものでもあるため、必ず漏れがないようにしましょう。

作成した準確定申告書に連署するやり方にすると、全員が内容を確認したうえで署名できます。

なお、令和3年4月1日以降、申告書や付表への印鑑の押印は原則不要となりました。そのため、準確定申告でも押印は不要で、署名のみで提出できます。

④税務署にて申告する

申告書類の用意ができたら、税務署に提出して準確定申告を完了させましょう。申告方法は主に以下の3種類です。

準確定申告の申告方法

- e-Tax(電子申告)

- 郵送

- 税務署へ直接持参

e-Tax(電子申告)

e-Taxとは、所得税や消費税などを始めとした国税の申告や申請、納税に関するオンラインサービスです。e-Taxを利用すれば、税務署へ直接出向いたり郵送したりする必要がなく、自宅から簡単に準確定申告を行うことができます。

なお、e-Taxで準確定申告を行う場合、送信者が相続人代表であれば、その代表者の電子証明書が必要です。税理士が代理する場合は、税理士の電子証明書と相続人代表の電子証明書(省略可)をそれぞれ用意します。

【関連記事】

e-Tax(電子申告)で確定申告をするやり方とは?スマホでの流れや必要書類を解説

郵送

確定申告書は信書に該当するため、「郵便物」または「信書便物」として郵送しなければなりません。

また、郵送での確定申告書提出日は、消印の日付が適用されます。そのため、提出期限を過ぎた消印になると、期限後申告として扱われてしまいます。

申告書の控えを受け取りたい場合は、控えの申告書と切手を貼った返信用封筒を忘れずに同封しましょう。

【関連記事】

確定申告書は郵送できる?郵送方法や封筒の書き方・注意点について解説

税務署へ直接持参

税務署の開庁時間は平日8:30〜17:00で、土日祝は休みです。全ての税務署に設置されている時間外収受箱であれば、土日祝でも24時間投函ができます。

ただし、時間外収受箱では職員に事前確認は受けられません。申告書類の記載内容に不安がある場合は、窓口に直接手続きするほうが安心です。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

準確定申告書の書き方

準確定申告では、通常の確定申告と共通の申告書様式を使用し、「申告書」の横の余白に「準確定」と記入します。記入方法の多くは通常の確定申告と共通ですが、「住所」「氏名」欄や個人番号の記入には異なる点があるため、あらかじめ理解しておくことが必要です。

申告書第一表の上部にある「住所」「氏名」欄には、死亡した人の住所・氏名を記入し、氏名の頭に「被相続人」と記入します。さらに相続人が1人だけで申告書付表の提出を省略する場合、「住所」「氏名」欄は2段に分けて以下のように記入してください。

| 上段 | ・死亡した人について記入 ・氏名上部に死亡年月日を記入 |

|---|---|

| 下段 | ・相続人について記入 ・相続人の氏名を記入する際には、氏名の頭部に「相続人」と書いて署名する(相続人全員の署名が必要) |

また、相続人が1人で申告書付表の提出を省略する場合は、申告書上部の余白に相続人の個人番号を記入します。相続人が2人以上いる場合は、確定申告書付表に各相続人の個人番号を記入し、準確定申告書への個人番号の記入は不要です。

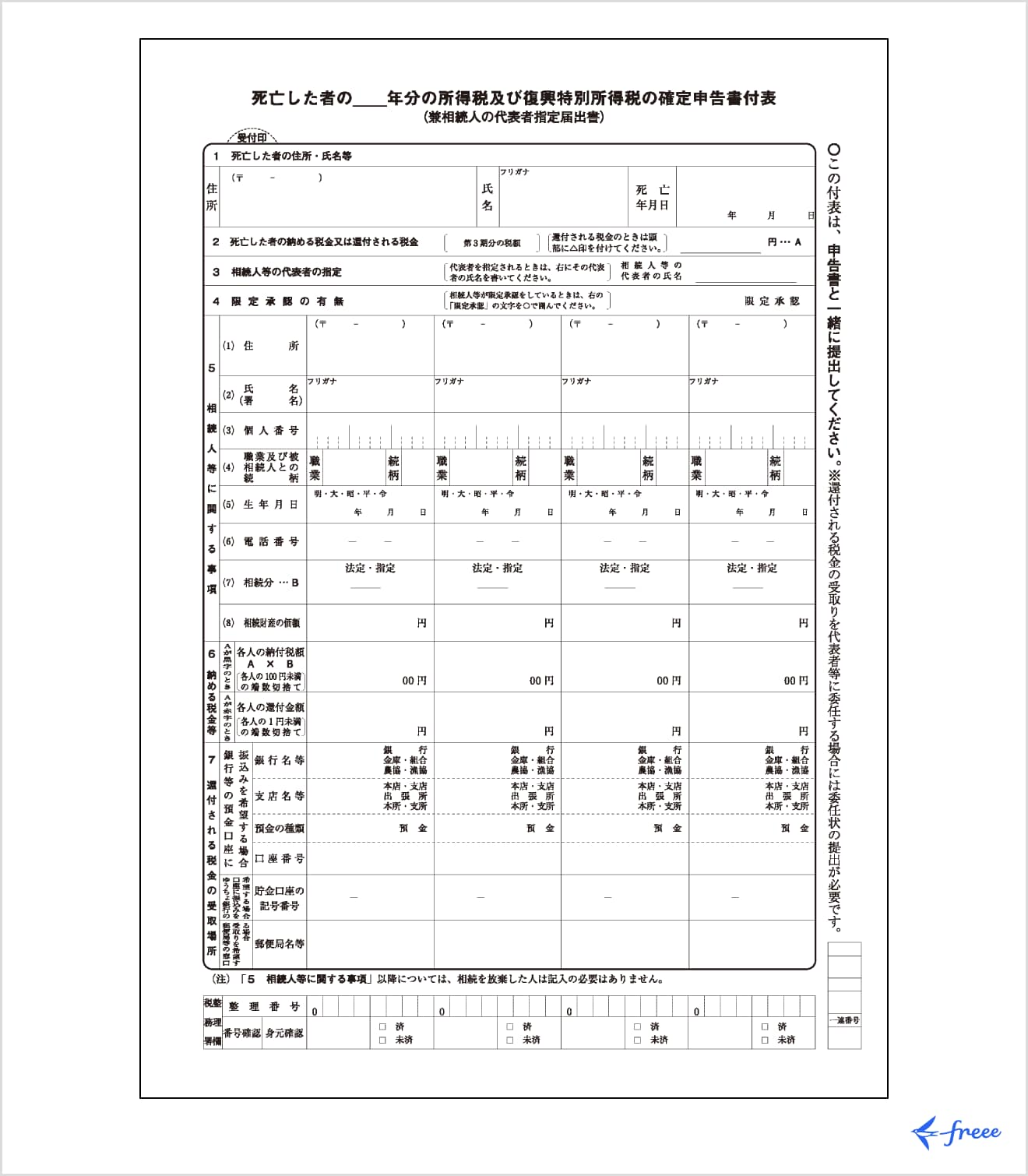

確定申告書付表の書き方

相続人が複数いる場合やe-Taxで申告する場合、確定申告書付表の提出が必要です。これは各相続人の相続分に応じた納付税額や還付金額を計算・記載するための書類です。確定申告書付表では、以下のような項目を記入してください。

確定申告書付表の記入項目

- 死亡した者の住所・氏名欄

- 死亡した者の納める税金または還付される税金

- 相続人等の代表者の指定

- 限定承認の有無

- 相続人等に関する事項(住所、氏名、個人番号、相続分…B、相続財産の価額)

- 納める税金等(各人の納付税額、各人の還付金額)

- 還付される税金の受け取り場所

まず、死亡した人の住所・氏名や税額を準確定申告書から転記し、書類や還付金の受領を行う相続人代表者を指定します。

また、各相続人について住所・氏名・個人番号を記入します。あわせて法定相続分か遺言による指定相続分かを区別して相続分を記入し、その割合に応じて相続財産の価額・納付税額・還付金額を算出・記載してください。

なお、マイナンバーを他の相続人に知られたくない場合は、相続人ごとに準確定申告書と確定申告書付表を別々に作成し、それぞれが個別に提出することも可能です。

還付金を金融機関口座で受け取る場合は、金融機関名や口座番号などの情報も忘れずに記入しましょう。

出典:国税庁「死亡した者の所得税及び復興特別所得税の確定申告書付表」

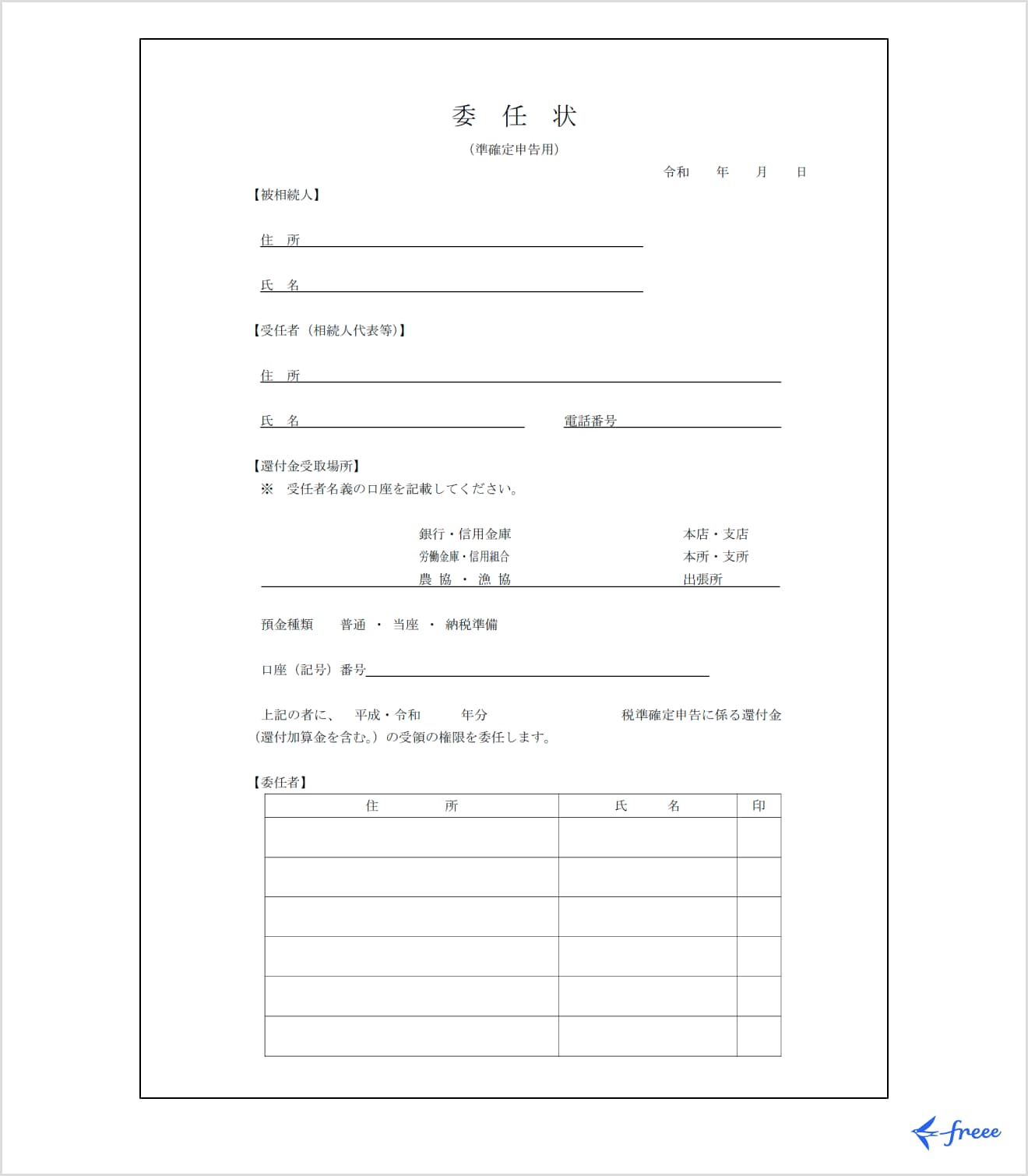

委任状の書き方

委任状の記入項目

- 年月日

- 被相続人の住所・氏名

- 受任者(相続人代表等)の住所・氏名・電話番号

- 還付金受取場所(口座に関する情報など)

- 委任者の住所・氏名

委任関係を明確にするために、委任状には被相続人および相続人代表の氏名・住所などを記入します。

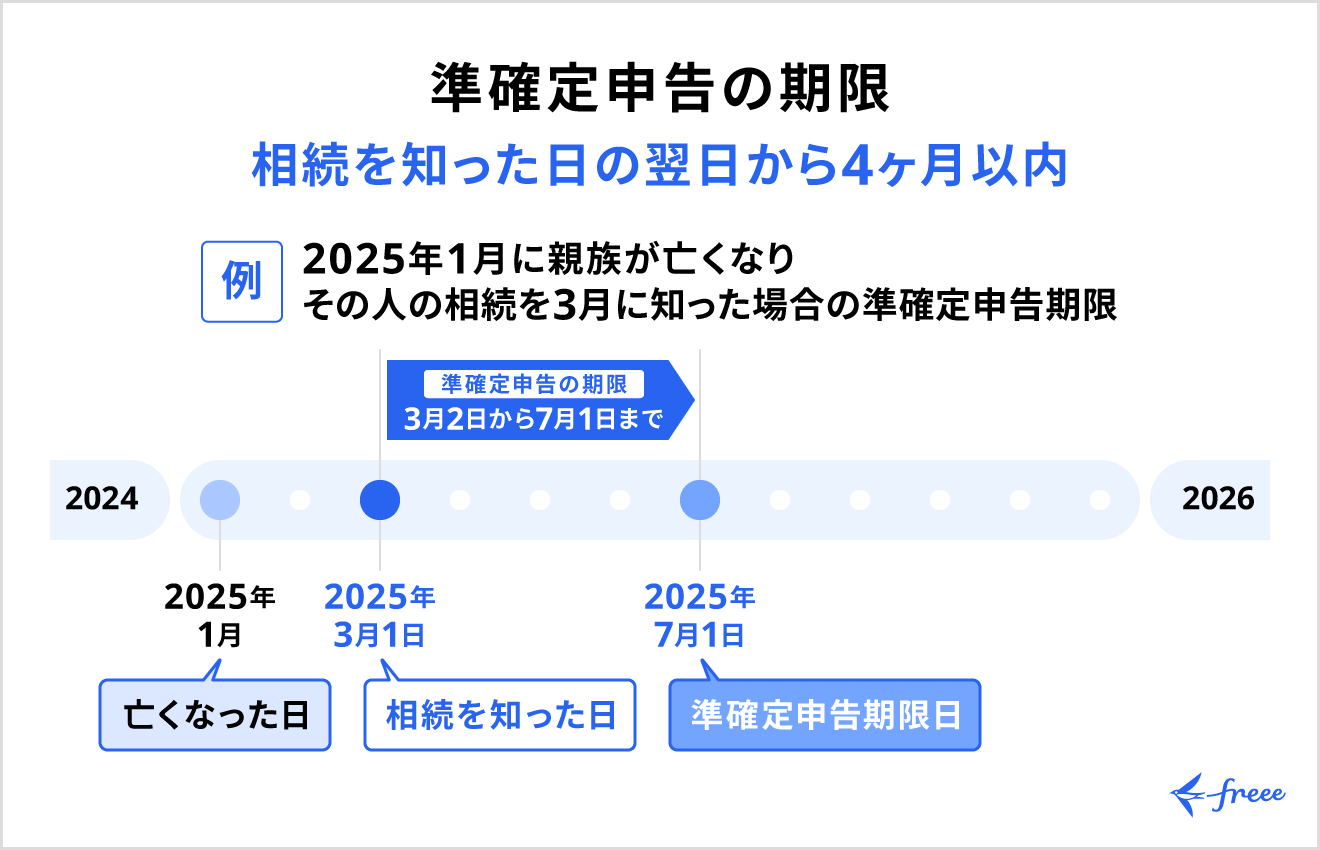

準確定申告の期限

準確定申告の期限は、相続の開始を知った日の翌日から4ヶ月以内です。

たとえば、1月に被相続人が亡くなり、その相続を3月1日に知った場合は、7月1日が準確定申告期限となります。申告期限が土日・祝日にあたる場合は、翌開庁日が期限です。

また、確定申告が必要な人が1月1日〜3月15日に亡くなった場合は、前年分と本年分の準確定申告を、相続開始を知った翌日から4ヶ月以内に行います。この場合、2年分の準確定申告が必要です。

なお、申告内容が還付となる場合には、法定申告期限から5年以内であれば、期限後であっても還付を受けられる可能性があります。

そのため、4ヶ月の期限を過ぎてしまった場合でも、還付金が発生するケースでは、法定申告期限から5年以内であれば手続きにより還付を受けられる可能性があります。

出典:国税庁「No.2022 納税者が死亡したときの確定申告(準確定申告)」

【関連記事】

準確定申告の期限はいつまで?4ヶ月を過ぎた場合や還付申告も解説

準確定申告を行う際の注意点

準確定申告は期限や手続き上のルールが細かく定められており、通常の確定申告とは異なる点が多くあります。期日を守るだけでなく、相続人同士の調整や控除の扱い、還付金の取り扱いなど、事前に確認しておきたいポイントがいくつか存在します。

準確定申告を正しく進めるために、以下の点を押さえておくことが重要です。

準確定申告を行う際の注意点

- 期限を過ぎると加算税や延滞税が課せられる場合がある

- 相続人が複数いる場合は申告書作成の相談が必要

- 還付金が発生したら相続税の対象となる

- 所得控除等の適用範囲が通常の確定申告とは異なる

申告期限を過ぎると加算税や延滞税が課せられる場合がある

準確定申告は所得税法で義務付けられているため、申告期限を過ぎると法律違反となり、以下の附帯税が課せられる場合があります。

| 附帯税 | 詳細 |

|---|---|

| 延滞税 | 期限から遅れた日数分課せられ、期限翌日から2ヶ月を基準に税率が異なる |

| 無申告加算税 | 原則として、納付すべき税額に対して、50万円までの部分は15%、50万円を超える部分は20%の割合を乗じて計算した金額が課される(税率は本税額や申告のタイミングなどで異なる) |

| 過少申告加算税 | 納めた納税額よりも少ない額を納めており、修正申告よりも前に税務署から調査・更正の連絡があった場合に課せられる。 |

| 重加算税 | ・仮装や隠蔽など特に悪質だと判断された場合に課せられる。 ・納付すべき税額の35%が基本であるが、違反の内容や程度によって最大50%となることがある。 |

出典:国税庁「確定申告を忘れたとき」

出典:国税庁「確定申告を間違えたとき」

出典:財務省「加算税の概要」

これらの附帯税はいずれも相続人に対して課せられます。

【関連記事】

無申告課税とは?確定申告の期日が遅れたらペナルティも発生

相続人が複数いる場合は申告書作成の相談が必要

相続人が複数いる場合の準確定申告は、代表者を決めて手続きを進めることが一般的です。そのため、誰が代表として申告を行うのか、相続人同士で話し合う必要があります。

相続人が遠方にいる場合は手続きに時間がかかる可能性があるため、期限に遅れないよう署名などはできるだけ早く準備することが望ましいです。

還付金が発生したら相続税の対象となる

準確定申告の結果として還付金が発生したら、受け取った還付金も相続税の課税対象です。還付金は死亡後に発生しても、生前から亡くなった人に帰属する権利があったとみなされるためです。そのため、相続税の計算には還付金を含める必要があります。

一方、還付加算金は、相続人が確定申告書の提出により新たに取得する性質のもので、還付金とは扱いが異なります。これは所得税または雑所得の課税対象となるため、相続税の課税価格には算入されません。

出典:国税庁「被相続人の準確定申告に係る還付金等」

所得控除等の適用範囲が通常の確定申告とは異なる

準確定申告では所得控除が適用できますが、通常の確定申告とは適用条件が異なります。

医療費控除の対象:

- 1月1日から亡くなった日までに亡くなった人が支払った医療費

- 死亡後に相続人等が支払ったものを準確定申告で医療費控除の対象に含めることはできない

社会保険料控除・生命保険料控除・地震保険料控除等の対象:

- 1月1日から亡くなった日までに亡くなった人が支払った保険料等の額

配偶者控除や扶養控除等の適用の有無に関する判定:

- 亡くなった日の状況

出典:国税庁「No.2022 納税者が死亡したときの確定申告(準確定申告)」

【関連記事】

所得控除とは?種類や対象者、計算方法などを解説

まとめ

準確定申告は、本来死亡した人が行うべきだった確定申告を、相続人または包括受遺者が代わりに行うものです。一般的な確定申告と手続き内容は概ね同じですが、必要書類や申告期限が異なるため、漏れがないように準備しなければなりません。

また、相続人が複数いる場合は、原則として全員の署名や押印が必要となるため、協力して準確定申告の手続きを進める必要があります。万が一、申告期限に遅れるとペナルティとして附帯税が課せられるおそれがあるので、余裕をもって申告を行いましょう。

※freee会計は準確定申告に対応していません。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

準確定申告とは?

準確定申告とは、亡くなった人の相続人が代わりに確定申告を行うことです。本来、確定申告が必要な人が亡くなった場合、相続人となった人は必ずその人の確定申告を行わなければなりません。

準確定申告が必要な人は、記事内「準確定申告が必要なケース」をご覧ください。

準確定申告をしなくていい人は?

亡くなった人が確定申告の対象ではなかった場合、準確定申告をする必要はありません。

たとえば、亡くなった人が勤務先で年末調整を受けていたり、その他収入による課税対象所得額が20万円以下だったりする場合は準確定申告の対象外です。

詳しくは記事内「準確定申告が不要なケース」をご覧ください。

準確定申告の申告期限を過ぎてもやらなかった場合どうなる?

準確定申告が必要なケースにもかかわらず申告をしなければ、ペナルティが課せられるおそれがあります。主なペナルティは、加算税や延滞税などの附帯税です。

詳しくは、記事内「期限を過ぎると加算税や延滞税が課せられる場合がある」をご覧ください。

監修 松浦 絢子弁護士

松浦綜合法律事務所代表。京都大学法学部、一橋大学法学研究科法務専攻卒業。東京弁護士会所属(登録番号49705)。法律事務所や大手不動産会社、大手不動産投資顧問会社を経て独立。IT、不動産、相続、金融取引など幅広い相談に対応している。さまざまなメディアにおいて多数の執筆実績がある。