監修 鶏冠井 悠二 ファイナンシャルプランナー

所得控除とは、所得税を計算する際に課税対象となる所得額から一定の金額を差し引く制度です。これは納税者の生活状況や負担能力などを考慮し、公平な課税を実現するために設けられています。

所得控除は16種類あり、それぞれ目的・要件・控除額の計算方法が異なります。また、所得控除を適用するためには確定申告、もしくは年末調整での手続きが必要です。

本記事では、所得控除の対象要件や控除額を種類別に詳しく解説します。

目次

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

所得控除とは

所得控除とは、所得税を計算する際に課税対象となる所得額から一定の金額を差し引く制度です。納税者の生活状況や負担能力などを考慮し、公平な課税を実現するために設けられています。

所得控除を受けるためには、原則として年末調整や確定申告で該当する所得控除の申請が必要です。多くの所得控除は年末調整で申請できるため、ほとんどの給与所得者は確定申告の必要がありません。

ただし、雑損控除・医療費控除・寄附金控除・住宅借入金等特別控除(初年度のみ)など、年末調整では手続きができない所得控除があります。確定申告の義務がない人でも、年末調整の対象外である所得控除を適用するためには、確定申告が必要です。

所得控除と税額控除の違い

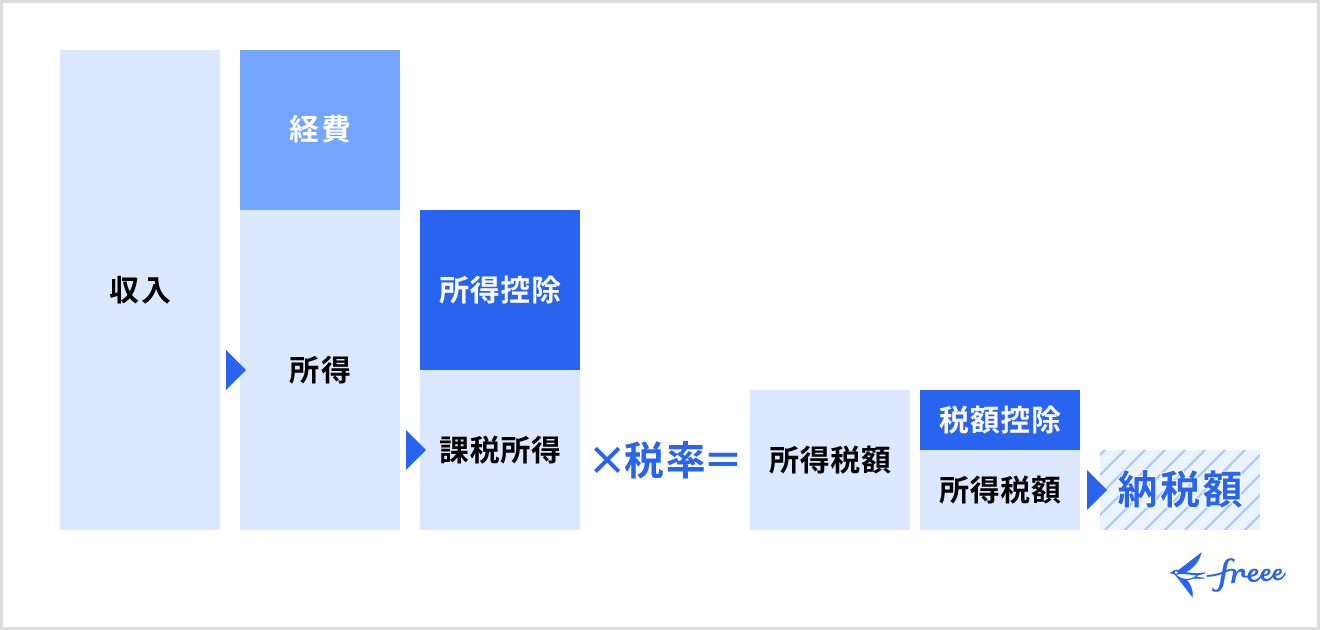

所得控除と似た制度で「税額控除」があります。どちらも所得税を計算する過程で一定額を差し引く制度ですが、控除のタイミングが異なります。

所得控除は、課税所得金額を求める段階で、所得金額から控除額を差し引きます。一方、税額控除は所得税額から直接控除します。税額控除の額を差し引いた額が「納税額」となります。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

所得控除の種類

所得控除は大きく分けて以下の16種類があります。令和7年(2025年)度の税制改正により、新たに「特定親族特別控除」が追加されました。

| 所得控除の種類 | 主な適用要件 |

|---|---|

| 雑損控除 | 災害・盗難・横領などによって損害を受けた(生計を同じくする配偶者や親族も含まれる) |

| 医療費控除 | 一定額を超えた医療費を支払った(生計を同じくする配偶者や親族も含まれる) |

| 社会保険料控除 | 社会保険料を支払った(生計を同じくする配偶者や親族も含まれる) |

| 小規模企業共済等掛金控除 | 小規模企業共済の掛金を支払った |

| 生命保険料控除 | 生命保険料や介護医療保険料などを支払った |

| 地震保険料控除 | 地震保険料を支払った |

| 寄附金控除 (ふるさと納税) | 国や地方公共団体などに特定寄附金を支払った |

| 障害者控除 | 納税者本人や控除対象配偶者が障害者である |

| 寡婦控除 | 納税者本人が所得税法上の寡婦である |

| ひとり親控除 | 納税者本人がひとり親の要件を満たす |

| 勤労学生控除 | 納税者本人が所得税法上の勤労学生である |

| 扶養控除 | 納税者本人に所得税法上の控除対象扶養親族がいる |

| 配偶者控除 | 納税者本人に所得税法上の控除対象配偶者がいる |

| 配偶者特別控除 | 配偶者の所得金額に応じて受けられる |

| 基礎控除 | 納税者の所得に応じて適用される控除 |

| 特定親族特別控除 | 納税者本人に特定親族がいる |

なお、上記は国内居住者が対象となる所得控除であり、国内居住者でない場合は「雑損控除」「寄附金控除」「基礎控除」以外の所得控除は適用できません。

以下では、各種所得控除の詳細と控除額の計算方法を解説します。

雑損控除

雑損控除の所得税控除額とは、災害・盗難・横領などによって損害を受けた際に適用される控除額です。納税者本人や、納税者と生計を一にしている総所得金額等が58万円以下の配偶者や親族の資産が損害を受けた際、所得から一定額の控除を受けられます。

資産への損害額が大きく、その年の所得から控除しきれない場合は、繰り越しを行うことで翌年以降の3年間に限り所得から控除できる仕組みです。

また、雑損控除は年末調整で処理できないため、適用を受ける際は確定申告を行います。確定申告の際は「災害等に関連したやむを得ない支出の金額の領収を証する書類」が必要です。

雑損控除額は、以下2つの方法で計算し、大きい方の金額が控除対象です。

(1)(差引損失額)ー(総所得金額等)✕ 10%

(2)(差引損失額のうち災害関連支出の金額)ー 50,000(円)

▶︎ (1)(2)の計算で、大きいほうの金額が控除対象になる

差引損失額は以下の計算方法で算出します。

医療費控除

医療費控除とは、1月1日から12月31日までに支払った医療費が一定額を超えた場合に受けることのできる控除です。納税者本人だけでなく、生計を一にする配偶者や親族の医療費も含まれます。

また、病気・ケガによる医療費や治療費以外にも、通院のための公共交通機関の料金や、薬局などで購入した市販薬なども医療費控除の対象となります。

医療費控除額は、以下の式で算出します。

医療費控除額 =

実際に支払った医療費の合計額 ー 保険金などで補てんされる金額(*1) ー 10万円(*2)

(*1):入院費給付金のほか、公的な健康保険などから支給される高額療養費・家族療養費・出産育児一時金など

(*2):その年の所得金額が200万円未満の場合は「総所得金額の5%に相当する額」を差し引く

1年間の所得金額が200万円以上と200万円未満の場合で計算式が異なるので注意しましょう。なお、いずれの場合でも医療費控除額の上限は200万円です。

医療費控除を受けるために必要な書類

医療費控除を申請する際に必要な書類は以下のとおりです。

医療費控除と似た制度で、市販薬購入費用を対象とする「セルフメディケーション税制」がありますが、医療費控除との併用はできないので注意しましょう。

【関連記事】

確定申告で医療費控除を受けるには?やり方・計算方法をわかりやすく解説

医療費控除とは?確定申告のやり方・計算方法についてわかりやすく解説

社会保険料控除

社会保険料控除は、1月1日から12月31日までに支払った社会保険料が対象となる制度です。納税者本人だけでなく、生計を一にする配偶者や親族の社会保険料を支払った場合にも適用されます。

社会保険料控除の対象となる保険料は、主に以下のようなものがあります。

- 健康保険・国民年金・厚生年金保険・船員保険の保険料

- 国民健康保険の保険料および国民健康保険税

- 高齢者医療にかかる保険料

- 介護保険料

- 労働保険料

- 国民年金基金の掛金

- 国家公務員共済組合・地方公務員等共済組合・私立学校教職員共済・恩給などの掛金および納金

- 労働者災害補償保険の保険料

- 所轄税務署長の承認を受けた地方公共団体の互助会の掛金

出典:国税庁「No.1130 社会保険料控除」

社会保険料控除額は、その年に実際に支払った金額または、給与や公的年金等から差し引かれた金額の全額です。

社会保険料控除を受けるために必要な書類

社会保険料控除を申請する際に必要な書類は以下のとおりです。

小規模企業共済等掛金控除

小規模企業共済等掛金控除とは、小規模企業共済法に基づく共済契約により、納税者が掛金を支払った場合に受けられる制度です。その年に支払った掛金の全額が控除の対象となります。

控除対象となる掛金は、以下の要件に該当するものです。

- 小規模企業共済法の規定によって独立行政法人中小企業基盤整備機構と結んだ共済契約の掛金

- 確定拠出年金法に規定する企業型年金加入者掛金または個人型年金加入者掛金

- 地方公共団体が実施する、いわゆる心身障害者扶養共済制度の掛金

出典:国税庁「No.1135 小規模企業共済等掛金控除」

小規模企業共済等掛金控除を受けるために必要な書類

小規模企業共済等掛金控除を申請する際に必要な書類は以下のとおりです。

- 掛金の証明書

- 電磁的記録印刷書面

生命保険料控除

生命保険料控除とは、1年間に支払った生命保険料の一定額を所得から差し引き、所得税や住民税の負担を軽減する制度です。

生命保険料控除額は、2012年以降の契約と2011年以前の契約で計算方法が異なるため、注意が必要です。

<2012年1月1日以後に締結した保険契約等に基づく、新契約の場合の控除額>

| 年間の支払保険料等 | 控除額 |

|---|---|

| 2万円以下 | 支払保険料等の全額 |

| 2万円超4万円以下 | 支払保険料等 × 1/2 + 10,000(円) |

| 4万円超8万円以下 | 支払保険料等 × 1/4 + 20,000(円) |

| 8万円超 | 4万円(一律) |

<2011年12月31日以前に締結した保険契約等に基づく旧契約の場合の控除額>

| 年間の支払保険料等 | 控除額 |

|---|---|

| 2万5,000円以下 | 支払保険料等の全額 |

| 2万5,000円超5万円以下 | 支払保険料等 × 1/2 + 12,500(円) |

| 5万円超10万円以下 | 支払保険料等 × 1/4 + 25,000(円) |

| 10万円超 | 5万円(一律) |

生命保険料控除を受けるために必要な書類

生命保険料控除を申請する際、必要になる書類は以下のとおりです。

地震保険料控除

地震保険料控除は、地震などの災害に備えて支払った保険料に対し、所得から最大5万円の控除を受けられる制度です。

損害保険料控除は税制改正により2007年に廃止されましたが、以下の要件をすべて満たす場合は、引き続き地震保険料控除の適用対象です。

- 2006年以前に契約された長期損害保険契約であること

- 保険期間または共済期間が10年以上であること

- 満期返戻金などがある契約であること

- 2007年以降に契約内容の変更をしていないこと

地震保険料控除額の具体的な算出方法は、以下のとおりです。

<1. 地震保険料>

| 年間の支払保険料等 | 控除額 |

|---|---|

| 5万円以下 | 支払金額の全額 |

| 5万円超 | 5万円(一律) |

<2. 旧長期損害保険料>

| 年間の支払保険料等 | 控除額 |

|---|---|

| 1万円以下 | 支払金額の全額 |

| 1万円超2万円以下 | 支払金額 × 1/2 + 5,000(円) |

| 2万円超 | 1万5,000円 |

<3. 1・2の両方がある場合>

| 年間の支払保険料等 | 控除額 |

|---|---|

| - |

1・2それぞれで計算した金額の合計額 (最高5万円) |

地震保険料控除を受けるために必要な書類

確定申告で地震保険料控除を申請するときは以下の書類の提示または添付が必要です。

年末調整で控除されている場合には、上記書類の提出は必要ありません。

寄附金控除(ふるさと納税)

寄附金控除は、国や地方自治体などに特定寄附金を支払った場合に所得控除が受けられる制度です。

特定寄附金とは、国・地方に対する寄附金や、公益を目的とした事業を行う法人・団体、特定公益増進法人などに対する寄附金を指します。ふるさと納税もこの寄附金控除の対象に含まれます。

なお、認定NPO法人や公益社団法人などに対する寄附金の一部については、例外的に「所得控除」または「税額控除」のいずれかを選択可能です。

寄附金控除額の算出方法は、以下のとおりです。

寄附金控除額 = 以下いずれの低い金額(*1) ー 2,000(円)

(*1)

・その年に支出した特定寄附金の額の合計額

・その年の総所得金額等の40%相当額

上記の計算式における「総所得金額等」とは、以下の項目を指します。

- 純損失・雑損失・その他各種損失の繰越控除後の総所得金額

- 特別控除前の分離課税の長期・短期譲渡所得の金額

- 株式等にかかる譲渡所得の金額

- 上場株式等にかかる配当所得の金額

- 先物取引にかかる雑所得の金額

- 山林所得金額

- 退職所得金額

寄附金控除を受けるために必要な書類

寄附金控除を申請する際に必要となる書類は、主に以下のとおりです。該当する寄附の種類によって必要書類が異なるので、事前に確認するようにしましょう。

- 寄附した団体などから交付を受けた寄附金の受領証(領収書)

- 特定公益増進法人である旨の証明書の写し

- 特定公益信託である旨の認定書の写し

- 選挙管理委員会等の確認印のある「寄附金(税額)控除のための書類」

- 特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書

- 特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書

- 都道府県知事等が発行した特定新規中小会社に該当するものであること等の一定の事実の確認書

- 特定新規中小会社が発行した個人投資家が一定の同族株主等に該当しない旨の確認書

- 特定新規中小会社から交付を受けた株式異動状況明細書

- 投資契約書の写し

出典:国税庁「No.1150 一定の寄附金を支払ったとき(寄附金控除)」

障害者控除

障害者控除とは、障害者に該当する場合に受けられる制度です。対象となるのは、納税者本人のほか、生計を一にした合計所得金額58万円以下の配偶者や扶養親族です。

障害者控除の対象は、精神障害で判断能力に支障がある人や、専門機関の判定で知的障害と認められた人などです。なお、症状によっては特別障害者と判定され、障害者控除の金額なども変動します。

障害者控除額は、以下のとおりです。

| 区分 | 控除額 |

|---|---|

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 (特別障害者である控除対象配偶者や扶養親族のこと) | 75万円 |

同居特別障害者は、自身・配偶者・生計を一にする親族のいずれかと同居している場合が対象です。

障害者控除を受けるために必要な書類

障害者控除を申請する際、必要な書類は以下のとおりです。

寡婦控除

寡婦控除とは、納税者本人が所得税法上の寡婦の場合に控除が受けられる制度です。2020年(令和2年)分以後の控除額は27万円です。

寡婦控除は、原則としてその年の12月31日時点で「ひとり親」に該当せず、以下要件のいずれかに該当する場合に適用できます。

【要件1】

- 合計所得金額が500万円以下

- 夫と離婚した後に婚姻しておらず、扶養親族がいる人

【要件2】

- 合計所得金額が500万円以下

- 夫と死別した後に婚姻していない、または夫の生死が明らかでない人

納税者と事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合は、寡婦控除の対象となりません。

出典:国税庁「No.1170 寡婦控除」

【関連記事】

寡婦控除とは?適用される条件や申告方法について解説

ひとり親控除

ひとり親控除は、納税者本人がひとり親である場合に一定額の控除が受けられる制度で、控除額は35万円です。

ひとり親控除は、原則としてその年の12月31日時点で婚姻をしていないこと、または配偶者の生死の明らかでない人のうち、次の3つの要件のすべてに当てはまる人が対象です。

- 納税者本人と事実上婚姻関係と同様の事情にあると認められる一定の人がいない

- 納税者本人と生計を同じくする子がいる

- 納税者本人の合計所得金額が500万円以下である

勤労学生控除

勤労学生控除とは、納税者本人が所得税法上の勤労学生に該当し、所得が一定以下の場合に控除を受けられる制度です。控除額は27万円です。

勤労学生とは、原則としてその年の12月31日時点で以下の要件をすべて満たす人のことです。

- 給与所得などの勤労による所得がある

- 合計所得金額が85万円以下、かつ給与所得以外の所得が10万円以下である

- 特定の学校に所属する学生または生徒である

専修学校・各種学校・職業訓練校などに通っている場合は、その教育課程が勤労学生控除の対象となることを示す証明書を学校長などから交付してもらう必要があります。確定申告を行う際は、この証明書を申告書に添付するか、申告時に提示します。

出典:国税庁「No.1175 勤労学生控除」

扶養控除

扶養控除とは、納税者本人に所得税法上の控除対象扶養親族となる人がいる場合に、最大63万円の控除が受けられる制度です。

控除対象扶養親族の対象者は、以下のとおりです。

- 納税者本人の配偶者以外の親族(その年の12月31日の時点)

- 都道府県知事から養育を委託された児童

- 市町村長から養護を委託された老人(かつ納税者と生計が同じ)

- 年間の合計所得金額が58万円以下

- 青色申告者の事業専従者としてその年に一度も給与の支払を受けていない

- 白色申告者の事業専従者ではない

扶養控除額は、その年の12月31日時点での扶養親族の年齢や同居の有無などによって、以下のように変動します。

| 区分 | 控除額 |

|---|---|

| 16歳以上の控除対象扶養親族 | 38万円 |

| 19歳以上23歳未満の特定扶養親族 | 63万円 |

| 同居老親等以外の者(70歳以上の老人扶養親族) | 48万円 |

| 同居老親等(70歳以上の老人扶養親族) | 58万円 |

配偶者控除

配偶者控除とは、納税者本人に所得税法上の控除対象配偶者がいる場合、最大48万円の所得控除が受けられる制度です。

控除対象の配偶者と認定されるには、以下の要件をすべて満たす必要があります。

- 民法規定による配偶者である

- 納税者本人と生計が同じである

- 年間の合計所得金額が58万円以下である

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない

- 白色申告者の事業専従者ではない

出典:国税庁「No.1191 配偶者控除」

配偶者控除額は納税者本人の所得額以外にも、配偶者の年齢によっても異なります。配偶者がその年の12月31日時点で年齢が70歳以上の場合は「老人控除対象配偶者」に分類されます。

| 合計所得金額 (控除を受ける納税者本人) | 配偶者の控除額 (一般の控除対象) | 配偶者の控除額 (老人控除の対象) |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

配偶者特別控除

配偶者特別控除は、配偶者控除の対象外でも、配偶者の所得に応じて控除を受けられる制度です。

配偶者特別控除を受けるための要件は、以下のとおりです。

- 納税者本人の合計所得金額が1,000万円以下

- 配偶者が以下全ての要件に該当する

・民法上の配偶者である(内縁関係の人対象外)

・配偶者(納税者)と生計が同一である

・控除を受ける年に青色申告者の事業専従者としての給与を受け取っていない

・白色申告者の事業専従者ではない

・その年の合計所得金額が58万円超133万円以下である - 配偶者が配偶者特別控除を適用していない

- 配偶者が、給与所得者である納税者本人の源泉控除対象配偶者として、源泉徴収されていない(年末調整や確定申告で配偶者特別控除の適用を受けなかった場合を除く)

- 配偶者が公的年金などの受給者である納税者本人源泉控除対象配偶者として源泉徴収されていない(年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除く)

配偶者特別控除の控除額は、控除を受ける納税者本人のその年の合計所得金額と、配偶者の合計所得金額に応じて異なります。

| 配偶者の 合計所得金額 | 控除対象者の所得金額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 | |

| 58万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

基礎控除

基礎控除とは、納税者の所得に応じて一定の金額が控除される制度で、給与所得者・個人事業主・年金受給者など収入を得ているすべての人が対象です。

基礎控除は納税者の最低限の生活を保障する目的で設けられており、納税者の個々の状況にかかわらず適用されます。

基礎控除は2025年(令和7年)度の税制改正により、最大控除額が48万円から95万円に引き上げられました。控除額は納税者の所得額によって、以下のように変動します。

| 合計所得金額 | 基礎控除額 | ||

|---|---|---|---|

| 改正後 | 改正前 | ||

| 2025年・2026年分 | 2027年分以降 | ||

| 132万円以下 | 95万円 | 48万円 | |

| 132万円超 336万円以下 | 88万円 | 58万円 | |

| 336万円超 489万円以下 | 68万円 | ||

| 489万円超 655万円以下 | 63万円 | ||

| 655万円超 2,350万円以下 | 58万円 | ||

| 2,350万円超 2,400万円以下 | 48万円 | 48万円 | |

| 2,400万円超 2,450万円以下 | 32万円 | 32万円 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 | 16万円 | 16万円 |

| 2,500万円超 | 0円 | 0円 | 0円 |

年末調整で基礎控除を受ける場合には、勤務先に「給与所得者の基礎控除申告書」の提出が必要です。確定申告であれば、特に提出する書類はありません。

【関連記事】

基礎控除とは?所得税計算の流れや控除を受ける方法、年収の壁引き上げとの関係などをわかりやすく解説

特定親族特別控除

特定親族特別控除は、納税者本人に特定親族がいる際に、最大63万円の所得控除が受けられる制度です。2025年度の税制改正で創設された制度で、2025年分以降の年末調整や確定申告で適用されます。

特定親族とは、以下の要件を満たす人です。

- 納税者本人と生計を一にする年齢19歳以上23歳未満の親族

- 配偶者・青色事業専従者・白色事業専従者ではない

- 年間の合計所得金額が58万円超123万円以下

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

年間の合計所得金額が58万円以下の親族は、特定親族特別控除が適用されませんが、扶養控除の対象となります。

特定親族特別控除額は、特定親族の合計所得金額によって異なります。合計所得金額ごとの控除額は、以下のとおりです。

| 特定親族の合計所得金額 | 控除額 |

|---|---|

| 58万円超85万円以下 | 63万円 |

| 85万円超90万円以下 | 61万円 |

| 90万円超95万円以下 | 51万円 |

| 95万円超100万円以下 | 41万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 21万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

特定親族特別控除の申請には、原則として添付書類が不要です。年末調整の際は、給与所得者の特定親族特別控除申告書に必要事項を記入して提出します。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

所得控除を適用した場合の納税額の計算方法

所得控除は、所得税額を計算する際に所得額から差し引きます。実際の納税額を算出するまでの手順を正しく理解しておきましょう。

ここでは個人事業主と会社員の場合に分けて、所得控除適用時の納税額の計算方法を解説します。

個人事業主の場合

個人事業主の納税額を求める手順は以下のとおりです。

たとえば、1年間の収入が400万円、必要経費が100万円、所得控除が100万円、税額控除が1万円の場合、所得税の概算額は以下のとおりです。

- 所得額:300万円(4,000,000 ー 1,000,000)

- 課税所得額:200万円(3,000,000 ー 1,000,000)

- 課税所得にかかる所得税額:10万2,500円(2,000,000 ✕ 10% ー 97,500)

- 納税額:9万2,500円(102,500 ー 10,000)

会社員の場合

会社員のケースでも、所得税計算の基本的な流れは同じです。会社員の場合、個人事業主の必要経費に当たる部分が「給与所得控除」に変わります。

たとえば、1年間の給与が400万円、給与所得控除が124万円、所得控除が100万円、税額控除が1万円の場合、所得税の概算額は以下のとおりです。

- 所得額:276万円(4,000,000 ー 1,240,000)

- 課税所得額:176万円(2,760,000 ー 1,000,000)

- 課税所得にかかる所得税額:8万8,000円(1,760,000 ✕ 5%)

- 納税額:7万8,000円(88,000 ー 10,000)

所得税の計算方法についてより詳しく知りたい方は、別記事「所得税の計算方法は?税率・控除、2025年度税制改正のポイントをわかりやすく解説」をあわせてご確認ください。

給与所得に適用される給与所得控除とは?

所得控除と混在しやすい控除に「給与所得控除」があります。

給与所得控除とは、1年間の給与収入額から所得税の課税対象となる「給与所得」を算出する際に、一定額を控除する制度です。会社員やアルバイト・パートなど、企業から給与をもらう給与所得者が対象になります。

給与所得者は個人事業主のように経費を給与収入から差し引くことができないため、必要経費相当額として給与所得控除が設けられています。

所得控除は要件を満たし申告した場合に適用され、給与所得控除は収入額に応じて自動で控除されます。

なお、給与所得控除の控除額は2025年度の税制改正で見直され、給与の収入金額が190万円以下の場合は、一律65万円の控除額に変更されました。

| 給与の収入金額 | 給与所得控除額 | |

|---|---|---|

| 改正後 | 改正前 | |

| 162万5,000円以下 | 65万円 | 55万円 |

| 162万5,000円超 180万円以下 | 収入金額 × 40% - 10万円 | |

| 180万円超 190万円以下 | 収入金額 × 30% + 8万円 | |

給与収入額が190万円を超える場合は控除額に変更はなく、従来どおりの控除額が適用されます。

【関連記事】

給与所得控除とは?給与所得の計算方法や所得控除との違いをわかりやすく解説

所得控除を受けるためには年末調整・確定申告が必要

所得控除を適用するためには、年末調整もしくは確定申告をしなければなりません。

年末調整の場合は、基礎控除を受けるための「基礎控除申告書」を勤務先に提出する必要があります。そのほか、適用する所得控除によって提出が必要な書類が異なるので、事前に確認しておきましょう。

なお、年末調整で申告できない所得控除を適用したい場合には、会社員などの年末調整の対象者でも個人で確定申告が必要です。年末調整の対象外となる主な所得控除は、雑損控除・医療費控除・寄附金控除などです。

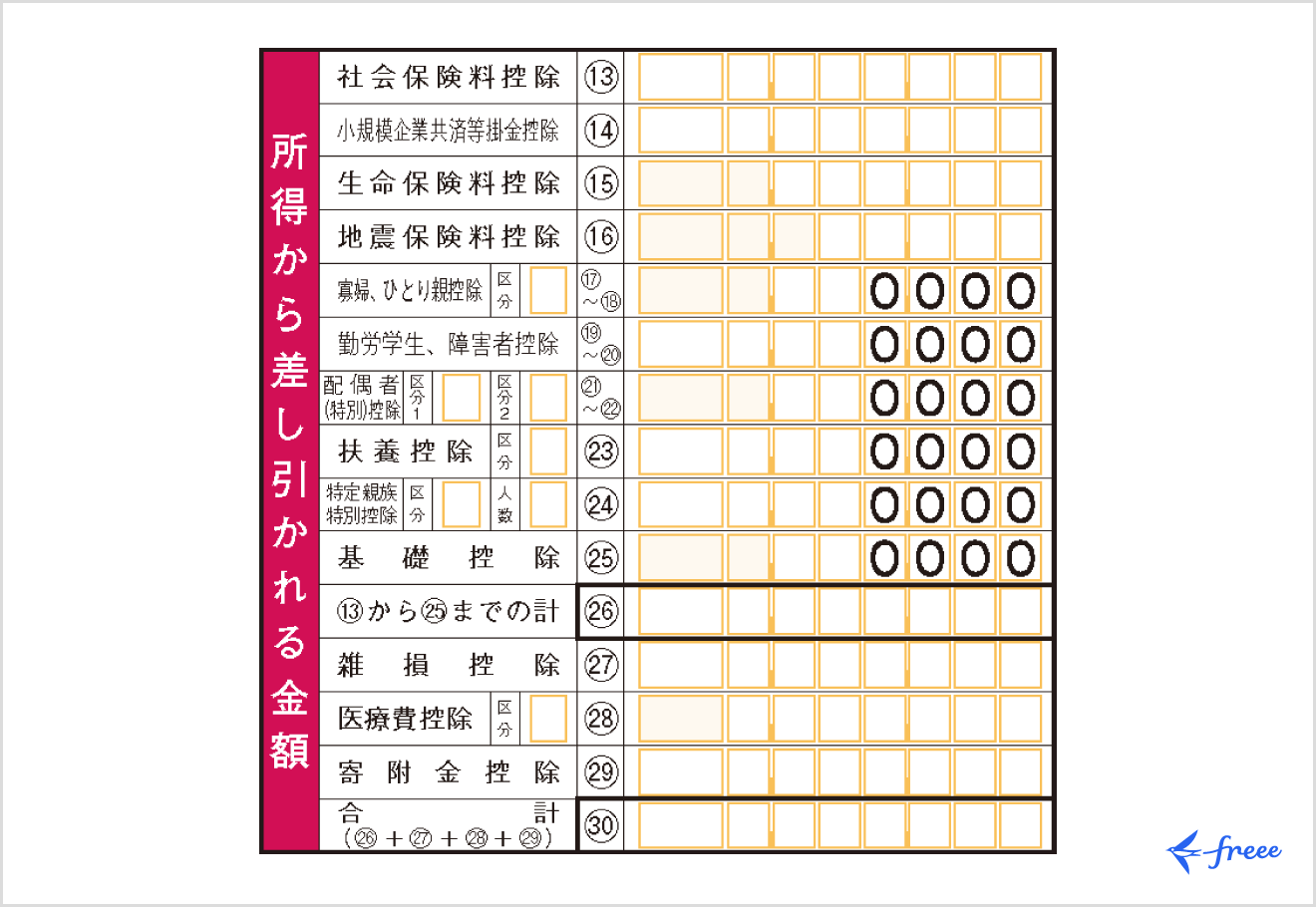

確定申告の場合は、確定申告書の「所得から差し引かれる金額」にある項目から、自身が該当する所得控除欄に控除額を記載します。

出典:国税庁「令和7年分の所得税等の確定申告書(案)」

確定申告書類は、税務署などにある「確定申告書等作成コーナー」で作成可能です。確定申告対応の会計ソフトを活用すれば、より簡単に確定申告書の作成を行うことができます。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

所得控除の申告漏れを防ぐには

所得控除は「自身がどの所得控除を申告できるか」を把握することが重要です。各所得控除は要件が細かく定められているため、内容を確認し、適用可能な所得控除を見極めましょう。

給与所得者は、年末調整で一部を除く多くの所得控除の手続きができます。毎年10月〜12月頃に配布された書類に必要事項を記入し、各種証明書類を用意しましょう。

雑損控除・医療費控除・寄附金控除は年末調整で手続きできないため、確定申告の準備が必要です。

まとめ

所得税を算出する際、一定の金額が所得から差し引かれることを所得控除といいます。この制度を適切に活用することで、税負担を軽減することが可能です。

控除の種類は多岐にわたり、生活に根ざしたさまざまな要件をもっています。基礎控除を始め、雑損控除や医療費控除など、さまざまな種類が存在しています。

しかし、所得控除を有効的に活用するには、各控除がもつ概要・要件・控除可能な額を正確に把握することが欠かせません。

申請時には、これらの詳細を適切に税務申告書の所定欄に記載することで控除の適用を受けることが可能です。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

所得控除とは何ですか?

所得控除とは、所得税を計算する際に所得額から一定の金額を控除する仕組みです。所得控除の種類は、基礎控除を含めて16種類です。なお、給与所得控除は所得控除には含まれません。

詳しくは、記事内「所得控除の種類」をご覧ください。

確定申告が必要な所得控除は?

年末調整の対象者である給与所得者の場合、年末調整で所得控除を適用することができます。ただし、年末調整では申告できない所得控除を適用したい場合には確定申告をしなければなりません。

雑損控除・医療費控除・寄附金控除は年末調整の対象者でも個人で確定申告が必要です。

基礎控除は43万円と48万円のどっち?

43万円は住民税の基礎控除であり、48万円は所得税の基礎控除(2024年分まで)です。なお、2025年分の所得税の基礎控除額は、合計所得金額によって58〜95万円の範囲で変動します。

詳しくは、記事内「基礎控除」をご覧ください。

監修 鶏冠井 悠二(かいで ゆうじ)

コンサルタント会社、生命保険会社を経験した後、ファイナンシャルプランナーとして独立。「資産形成を通じて便利で豊かな人生を送って頂く」ことを目指して相談・記事監修・執筆業務を手掛ける。担当分野は資産運用、保険、投資、NISAやiDeCo、仮想通貨、相続、クレジットカードやポイ活など幅広く対応。現在、WEB専門のファイナンシャルプランナーとして活動中。

HP:かいでFP事務所