住宅ローン控除とは、住宅ローンを利用して住宅を購入したり、リフォームしたりした場合に、一定の要件を満たすことで最長13年間、所得税の控除が受けられる制度です。

住宅ローン控除を受けるためには、住宅を購入した年の確定申告をする必要があります。

本記事では、住宅ローン控除の仕組みや対象条件、計算方法などについて詳しく解説します。住宅ローン控除を受けるための確定申告のやり方については、以下の記事をご確認ください。

目次

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

住宅ローン控除とは

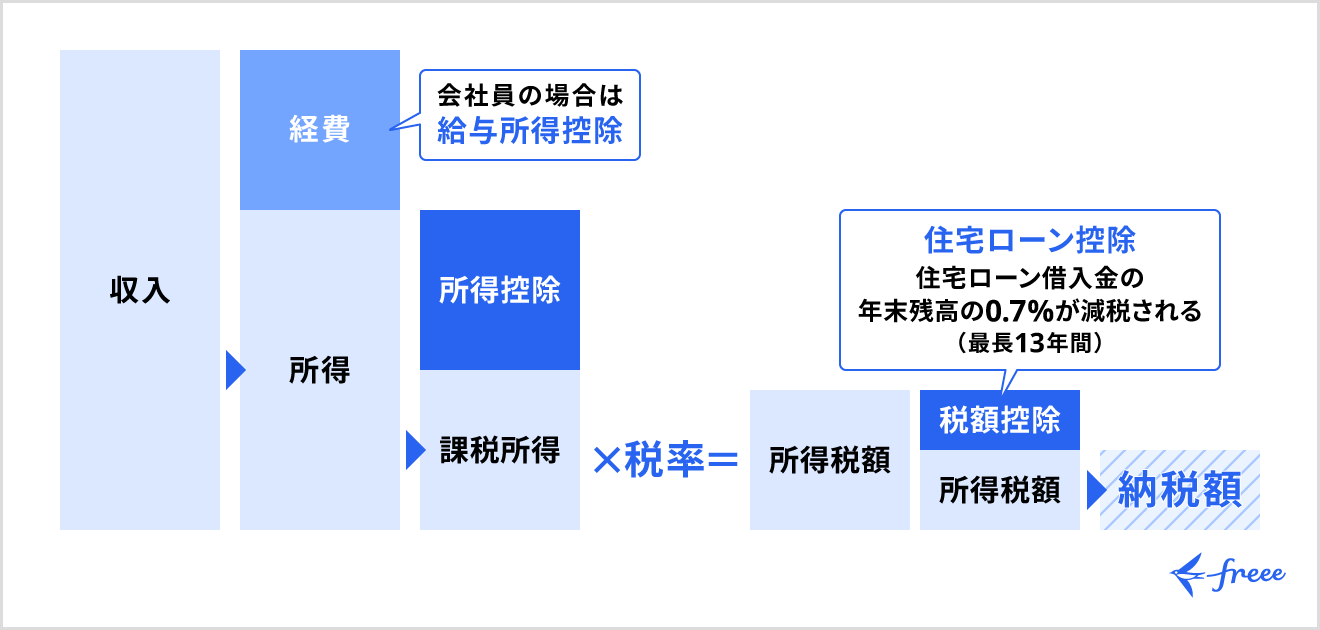

住宅ローン控除とは、新築住宅や中古住宅を購入またはリフォームした場合、一定の条件を満たすことで所得税や住民税が控除される制度です。正式名称を「住宅借入金等特別控除」といいます。

住宅ローン控除は税額控除の1つで、所得税額から一定額を直接控除できる節税効果の高い制度です。

住宅ローン控除は、一定の条件を満たした場合に、住宅ローンによる借入金の年末残高の0.7%が最長13年間控除されます。ただし、借入の限度額や税金の控除額などは、住宅の種類および入居時期によって異なります。

住宅ローン控除の条件

住宅ローン控除の条件は取得した住宅によって異なります。

【ケース別に解説】住宅ローン控除の条件

なお、新築住宅を取得したときの控除適用条件は、買取再販住宅・中古住宅・リフォーム・増築でも共通です。新築住宅の条件にプラスしてそれぞれ別途条件が定められているので、しっかりと確認しておきましょう。

1. 新築住宅を取得したときの住宅ローン控除の適用条件

新築住宅を購入した場合の住宅ローン控除の適用条件は以下のとおりです。

- 対象となる住宅ローンの返済期間が10年以上あること

- 取得した住宅の登記簿上の床面積が50㎡以上で、その1/2以上の部分が専ら自身の居住用であること

※2025年12月31日までに建築確認を受け、合計所得金額が1,000万円以下の場合は、床面積40㎡以上 - 住宅の引渡しまたは工事完了の日から6ヵ月以内に入居していること

- 適用を受ける各年末まで自らが引き続き居住していること

- 控除を受ける年分の合計所得金額が2,000万円以下であること

※夫と妻が別々に借入をするペアローンを利用している場合は、それぞれの合計所得金額が2,000万円以下であること

2024年の税制改正により、原則として2024年1月以降に建築確認を受けた新築住宅は、省エネ基準に適合することが住宅ローン控除の必須要件となりました。つまり、省エネ性能基準を満たさない住宅は住宅ローン控除を受けられません。

ただし、2023年末までに建築確認を受けた新築住宅に2024年・2025年内に入居した場合であれば、特例として借入限度額2,000万円、控除期間は10年で住宅ローン控除を受けることができます。

2. 買取再販住宅を取得したときの住宅ローン控除の適用条件

買取再販住宅とは、不動産会社が買取した既存住宅をリフォームして再販する住宅のことです。

買取再販住宅を取得した場合は、新築住宅の場合の共通条件に加えて、主に次の条件を満たせば住宅ローン控除の適用を受けることができます。

- 買取した住宅が新築から10年を経過していること

- リフォーム費用が再販価格の20%に相当する金額以上であること(上限300万円)

- 既存住宅について、対象となる特定増改築等に係る工事*が行われていること

*大規模修繕、耐震改修工事、一定のバリアフリー改修や省エネ改修など - 不動産会社が買取した日から2年以内に取得していること

- 建築後使用されたことのある家屋で、次のいずれかに該当すること

・1982年(昭和57年)1月1日以降に建築されたもの

・業者が耐震改修工事をしたか居住までに耐震基準を満たすことが証明されたもの

3. 中古住宅を取得したときの住宅ローン控除の適用条件

中古住宅を取得した場合は、新築住宅の場合の共通条件に加えて、次の条件を満たせば住宅ローン控除の適用を受けることができます。

- 建築後使用されたことのある家屋で、次のいずれかに該当すること

・1982年1月1日以降に建築されたもの

・業者が耐震改修工事をしたか居住までに耐震基準を満たすことが証明されたもの

4. リフォーム・増築をしたときの住宅ローン控除の適用条件

リフォーム・増築の場合は、新築住宅の場合の共通条件に加えて、次の条件を満たせば住宅ローン控除の適用を受けることができます。

- リフォーム・増築後の床面積が50㎡以上あること

- リフォーム工事の代金が100万円を超えていて、その1/2以上が居住用部分の工事費用であること

- 次のいずれかの工事に該当すること

・建築基準法に規定される大規模な修繕または大規模な模様替えのリフォーム増築工事

・マンションの専有部分の床・階段・壁の半分以上のリフォーム・増築工事

・家屋・マンションの専有部分のうち居室・キッチン・浴室・トイレ・洗面所・納戸・玄関や廊下の一室の床・壁全部のリフォーム・増築工事

・現行の耐震基準への適合のためのリフォーム・増築工事

・一定のバリアフリーのためのリフォーム・増築工事

・一定の省エネのためのリフォーム・増築工事

住宅ローン控除の対象外となるケース

住宅ローン控除の対象外となる主なケースは以下のとおりです。以下に1つでも該当していると住宅ローン控除を受けられないため、注意しましょう。

- 対象となる住宅ローンの返済期間が10年未満の場合

- 取得した住宅の登記簿上の床面積が50㎡未満の場合

※2025年12月31日までに建築確認を受け、合計所得金額が1,000万円以下の場合は、床面積40㎡未満 - 床面積の1/2以上の部分が専ら自身の居住でない場合

- 住宅の引渡しまたは工事完了の日から6ヶ月以内に入居していない場合

- 適用を受ける各年末まで自らが引き続き居住していない場合

- 控除を受ける年分の合計所得金額が2,000万円を超える場合

- 居住用財産を譲渡した場合の長期譲渡所得の課税特例や住宅ローン控除とは別の適用を受けている場合

住宅ローン控除の計算方法

住宅ローン控除を利用すると、年末時点の住宅ローン残高に0.7%をかけた金額が所得税から控除されます。

住宅ローン控除額 = 年末時点の住宅ローン残高 × 0.7%

なお、所得税から控除しきれない額は翌年度の個人住民税(所得割)から控除されます。ただし、住民税の控除額には上限があり、最大で97,500円です。

出典:総務省「新築・購入等で住宅ローンを組む方・組んでいる方へ 個人住民税の住宅ローン控除がうけられる場合があります。」

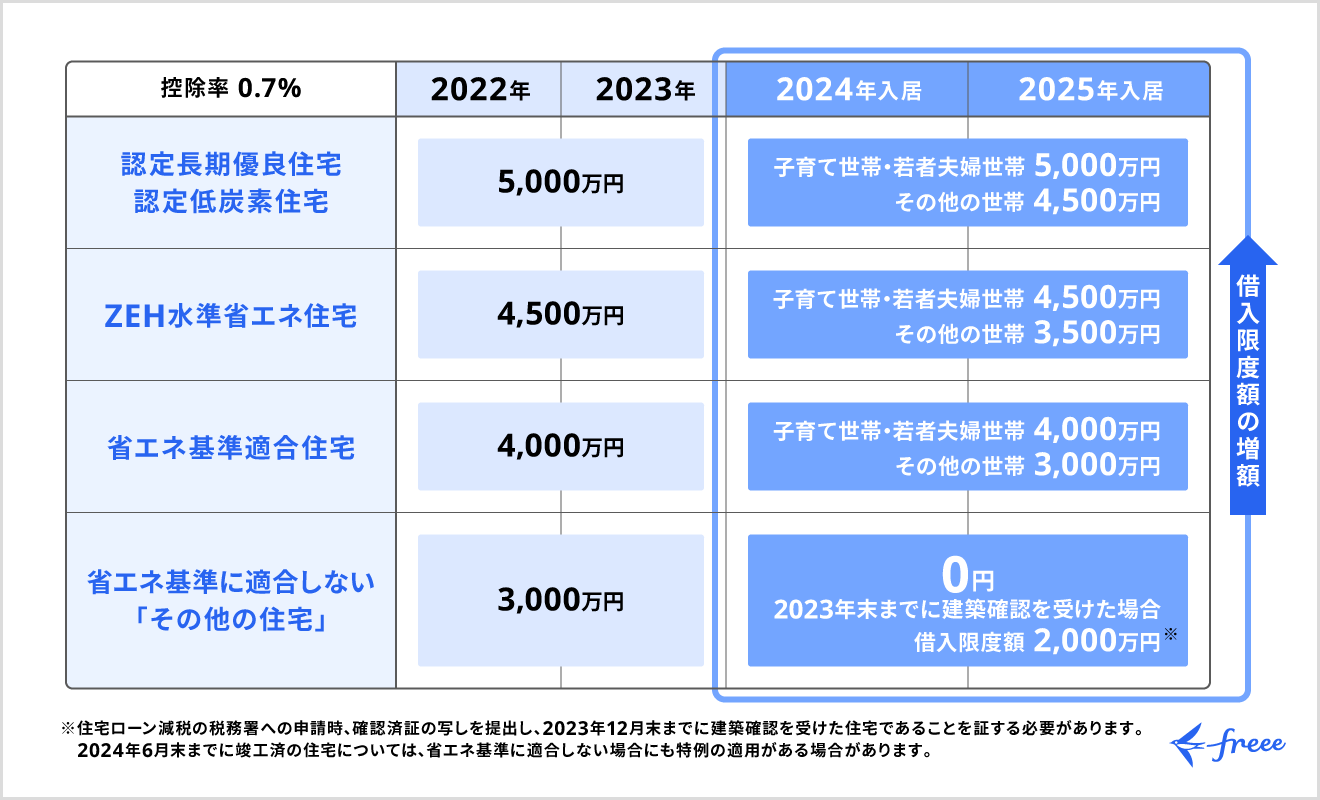

住宅ローン控除の借入限度額は省エネ性能によって異なる

住宅ローン控除の適用期間は最大13年です。借入限度額は取得する住宅の種類によって定められており、省エネ性能の高い住宅ほど控除を受けられる金額が高くなります。

新築住宅を取得した場合の借入限度額は以下のとおりです。

2024年の税制改正で、新築住宅を購入する際の借入限度額の上限が縮小されました。しかし、子育て世帯や若者夫婦世帯においては、支援強化の一環として借入限度額の縮小は見送りされています。

【住宅ローン控除にまつわる用語集】

- 子育て世帯・・・19歳未満の子どもがいる世帯

- 若者夫婦世帯・・・夫婦のどちらかが40歳未満の世帯

住宅ローン控除を受ける初年度は確定申告が必要

住宅ローン控除を受ける初年度は確定申告が必要です。会社員などの年末調整の対象者でも、初年度に関しては個人で確定申告をしなければなりません。

ただし、2年目以降は年末調整でも住宅ローン控除の手続きが可能になります。

確定申告で住宅ローン控除を受けるために必要となる書類は以下のとおりです。

| 書類 | 取得先・概要 |

|---|---|

| 建物・土地の不動産売買契約書 (請負契約書)の写し | 住宅の引渡時に不動産から交付される |

| 住宅の区分に応じた証明書類 | |

| 住宅ローンの年末残高等証明書 | 住宅ローンを借り入れた金融機関から郵送される |

| 建物・土地の登記事項証明書 | 法務局で取得する |

| 源泉徴収票 | 勤務先から発行される |

| 確定申告書 | 税務署の窓口や国税庁のホームページからダウンロードする |

| 住宅借入金等特別控除額の計算明細書 | |

| 本人確認書類の写し | マイナンバーが記載されている書類をコピーする |

書類ごとの詳しい書き方については、別記事「住宅ローン控除は確定申告が必要?やり方・必要書類についてわかりやすく解説」で詳しく解説しています。

確定申告は原則として対象となる年の翌年2月16日から3月15日と期間が決まっています。2025年分の確定申告期間は、2026年2月16日から3月16日です。※最終日が日曜日のため、翌月曜日に繰り越し

初めての確定申告で書類作成に不安がある人は、会計ソフトの活用がおすすめです。確定申告対応のfreee会計では、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減につながります。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

2年目以降であれば年末調整でも住宅ローン控除の手続きが可能に

上述したように、会社員などの年末調整対象者であれば、2年目以降は年末調整でも住宅ローン控除の手続きが可能になります。年末調整までに、勤務先へ以下の書類を提出します。

年末調整で住宅ローン控除を受けるために必要な書類

- 住宅借入金等特別控除申告書

※正式名称:給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼年末調整のための(特定増改築等)住宅借入金等特別控除証明書 - 住宅取得資金に係る借入金の年末残高等証明書

出典:国税庁「年末調整で住宅借入金等特別控除の適用を受ける方へ」

住宅借入金等特別控除申告書は、確定申告をした年の10月頃に税務署から届きます。書類の書き方については、別記事「住宅借入金等特別控除申告書の書き方まとめ!住宅ローン控除などを解説」をあわせてご確認ください。

また、住宅取得資金に係る借入金の年末残高等証明書は、住宅ローンを借り入れしている金融機関から毎年10月〜11月頃に郵送されます。この書類は金融機関によって書類の名称が異なることがあります。

住宅ローン控除にまつわるよくある質問

住宅ローン控除とふるさと納税の併用はできる?

住宅ローン控除とふるさと納税(寄附金控除)はどちらも所得税と住民税から控除できる制度で、基本的に併用が可能です。

ただし、これらを併用して確定申告をすると、住宅ローン控除の控除額をフル活用できない可能性があります。住宅ローン控除とふるさと納税(寄附金控除)のどちらも控除をフル活用するには、ふるさと納税をワンストップ特例で手続きを行うことがおすすめです。

ただし、確定申告とワンストップ特例を同じ年に併用することはできないので、住宅ローン控除2年目以降から手続きを分けるとよいでしょう。

ふるさと納税の仕組みやワンストップ特例については、別記事「ふるさと納税の確定申告のやり方は?必要書類やワンストップ特例制度についても解説」で詳しく解説しているので、あわせてご確認ください。

住宅ローン控除と住宅ローン減税の違いは?

住宅ローン控除も住宅ローン減税も同じ制度の通称であり、法律的に違いはありません。正式名称は「住宅借入金等特別控除」といいます。

住宅ローン控除は2025年で終了するの?

現行制度では、2025年(令和7年)12月31日までに入居した住宅が対象です。

一方、令和8年度税制改正大綱では住宅ローン減税の延長が示されているため、今後の最新情報をチェックするようにしましょう。

出典:自民党「令和8年度税制改正大網」

住宅ローン控除でいくら戻ってくる?

住宅ローン控除における控除額は、年末時点の住宅ローン残高に0.7%をかけた金額が所得税から控除されます。なお、所得税から控除しきれない額は翌年度の個人住民税(所得割)からは最大97,500円控除されます(上限)。

たとえば、年末時点の住宅ローン残高が4,500万円だった場合、315,000円が控除額の上限となります。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

まとめ

住宅ローン控除は税額控除の1つで、適用すると節税効果の高い制度です。対象条件が住宅の種類によって異なるため、事前に確認しておきましょう。

また、住宅ローン控除を受ける初年度は確定申告をしなければなりません。年末調整がある会社員などでも、初年度は個人で確定申告をする必要があります。なお、2年目以降であれば年末調整でも住宅ローン控除の手続きが可能になります。

住宅ローン控除は毎年税制改正が行われているため、最新情報をキャッチアップすることも大切です。正しく理解して適切に控除を受けられるように準備しましょう。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

参考文献

監修 好川寛(よしかわひろし)

プロゴ税理士事務所。元国税調査官。国税(調査・相談2万件・審判実務)×民間(事業会社実務・PdM)の複眼的な視点が強み。クリエイター/IT・SaaS等の現代的ビジネス、海外取引・非居住者税務に明るい。