寄附をすることで、税金の負担を軽減できるのが「寄附金控除」です。 社会貢献をしながら節税や税金対策ができる制度ですが、対象となる寄附の種類や、実際にどれくらい税金が戻ってくるのかという仕組みは複雑です。

実は、寄附先によって「所得控除」と「税額控除」のどちらが適用されるかが異なり、選び方次第で節税効果に大きな差が出ることもあります。とくに「ふるさと納税」や「認定NPO法人」への寄附は、仕組みを正しく理解して活用することが重要です。

本記事では、寄附金控除の対象や節税効果を高めるポイント、確定申告での計算・記入方法について詳しく解説します。

目次

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

寄附金控除とは

寄附金控除とは、国や地方自治体、認定NPO法人などに対して寄附を行った場合に、確定申告を行うことで所得税や住民税の控除を受けられる制度です。

簡単に言うと、「寄附した金額の一部が、支払うはずだった税金から差し引かれる(または課税対象から除かれる)」ことになります。そのため、結果として手元に残るお金が増え、「節税」につながります。

所得控除と税額控除の違い

寄附金控除による節税方法には、大きく分けて「所得控除」と「税額控除」の2種類があります。これらは寄附先によって決まりますが、両方選べる場合は税金が安くなる方法を選択できます。

| 種類 | 仕組み | 特徴 |

|---|---|---|

| 所得控除 | 収入から経費などを引いた「所得」から、さらに寄附金額分を差し引く | 所得税率が高い人(高所得者)ほど節税効果が高くなりやすい |

| 税額控除 | 計算された「税金そのもの」から、直接金額を差し引く | 多くの人にとって節税効果が高くなりやすい |

認定NPO法人や政党などへの寄附は、多くの場合「税額控除」を選ぶと、還付される金額が大きくなります。

寄附金控除の対象となる主な寄附先

寄附金控除の対象となる寄附は、以下のとおりです。

寄附金控除の対象となる寄附

- 国(国立大学法人などを含む)

- 都道府県・市区町村(ふるさと納税)

- 住所地にある日本赤十字社の支部

- 震災関連の寄附金(義援金など)

- 政党・政治資金団体(★1)

- 公益財団法人・公益社団法人・学校法人など(★2)

- 認定NPO法人(特例認定NPO法人を含む)(★3)

上記の(★)マークがついている寄附は、「寄附金特別控除(税額控除)」を適用できるため、申告内容によっては寄附金控除よりも節税効果が高くなる場合があります。

それぞれの各種寄附金特別控除は、以下のとおりです。

- 政党等寄附金特別控除

- 公益社団法人等寄附金特別控除

- 認定NPO法人等寄附金特別控除

ふるさと納税は寄附金控除の代表格

都道府県や市区町村への寄附となる「ふるさと納税」も、寄附金控除の対象の一種です。

ふるさと納税の最大の特徴は、上限額があるものの「自己負担額2,000円を除いた全額」が控除対象になるという点です。さらに、返礼品として地域の特産品を受け取ることができ、実質的なメリットの大きい制度です。

ふるさと納税の場合、確定申告を行うことで「所得税」からの還付と「住民税」からの控除の2つが組み合わされて計算されます。

会社員などが利用できる「ワンストップ特例制度」を使えば確定申告は不要です。ただし、医療費控除などの理由で確定申告をする場合はワンストップ特例が無効になります。その場合は、ふるさと納税分も忘れずに確定申告書に記載しなければなりません。

【関連記事】

ふるさと納税の確定申告のやり方は?必要書類やワンストップ特例制度についても解説

寄附金控除額の算出方法とシミュレーション

控除額は、寄附金控除(所得控除)と寄附金特別控除(税額控除)によって算出方法が異なります。

所得控除の場合

所得控除の対象となる寄附先は、国や都道府県・市区町村などです。所得控除では、以下の計算式で求めた金額が「課税所得」から差し引かれます。

所得控除額 = 寄附金額 - 2,000円

たとえば寄附した年の特定寄附金の合計額が30,000円の場合、2,000円を差し引いた28,000円が所得控除額となります。なお、寄附金額には限度額の要件があることに注意が必要です。

実際に減る税額(節税額)を知りたい場合は、これに自分の所得税率を掛けます。

減税額(還付額) = 所得控除額 × 所得税率

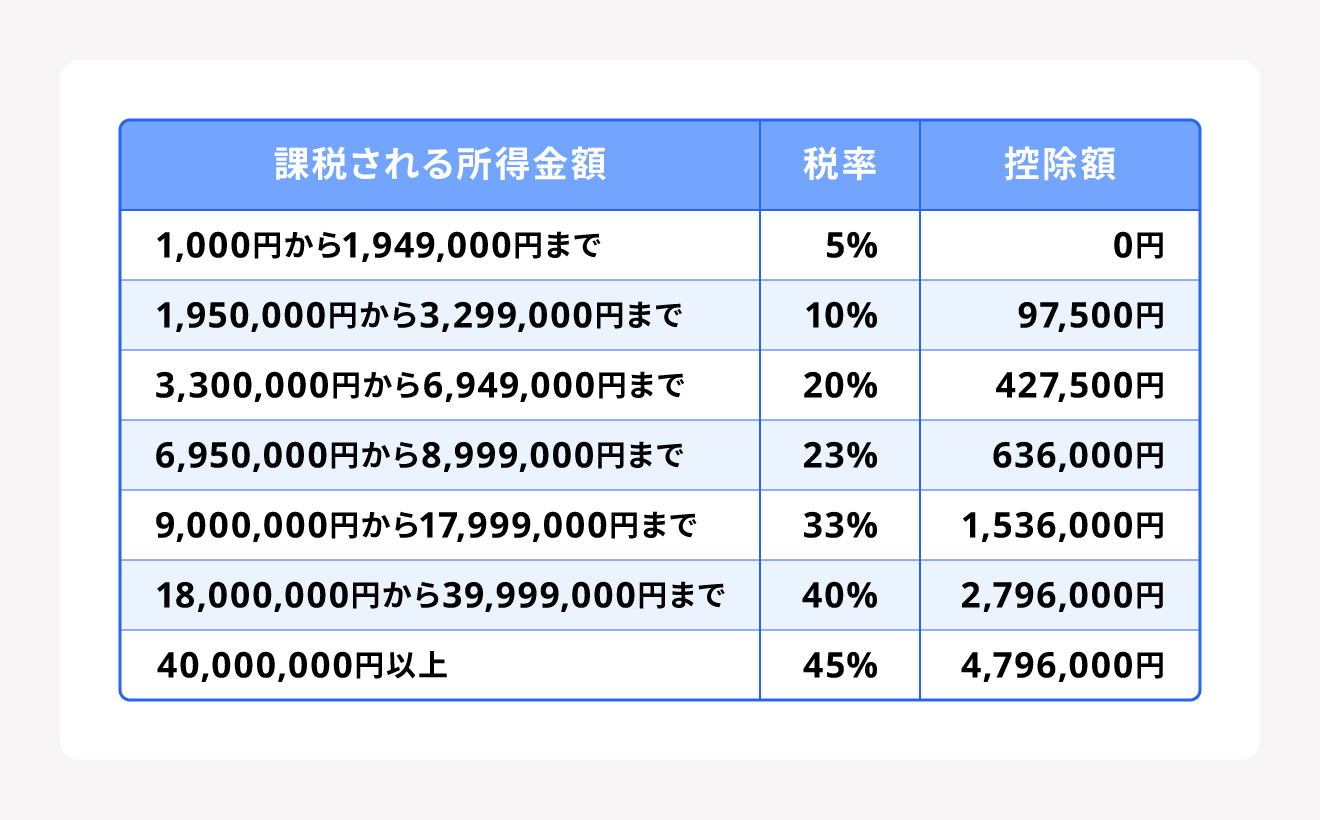

所得税率は、所得が高いほど税率が上がる「累進課税」です。課税される所得金額に応じて、以下のとおり7段階に分けられます。

課税される所得金額は、給与所得の場合は年収ではなく給与や賞与などの収入から給与所得控除を差し引いた金額を指します。年収で計算してしまうと税率が変わる場合があるので注意が必要です。

税額控除の場合

税額控除を選ぶ場合、計算された金額がそのまま税金から引かれます。税額控除は、寄附先によって算出方法が異なります。

それぞれの算出方法は、以下のとおりです(100円未満の端数は切り捨てて計算)。

政党等寄附金特別控除

税額控除額 = (寄附金額 - 2,000円)× 30%

政党等に対する寄附金の合計額が10万円の場合は、(10万円 - 2,000円)× 30%となるため、2万9,400円となります。

公益社団法人等寄附金特別控除

税額控除額 = (寄附金額 - 2,000円)× 40%

要件を満たした公益社団法人等に対する寄附金の合計額が10万円の場合は、(10万円 - 2,000円) × 40%となるため、税額控除額は3万9,200円となります。なお、その年分の所得税額の25%が限度です。

認定NPO法人等寄附金特別控除

税額控除額 = (寄附金額 - 2,000円)× 40%

認定NPO法人等に対する寄附金の合計額が10万円の場合は、「(10万円 - 2,000円)× 40%」となるため、税額控除額は3万9,200円となります。

一方、同様の寄附金額で所得控除を選択する場合であれば、「10万円 - 2,000円」となるため 所得控除額は98,000円です。

たとえば、課税される所得金額が「所得税率10%の階層」に該当する人の場合、所得控除による節税効果(減税額)は9万8,000円 × 10% = 9,800円となります。

このように、多くの場合で税額控除額のほうが節税メリットが大きくなります。

なお、いずれの場合でも寄附金額には限度額の要件があり、税額控除額にはその年分の所得税額の25%までという上限があることに注意が必要です。

寄附金控除を受けるためには確定申告が必要

寄附金控除を受ける場合は、年末調整ではなく確定申告が必要です。会社員の人も、寄附をした翌年の原則2月16日~3月15日の間に手続きを行う必要があります。

ふるさと納税には、確定申告を行わなくても寄附金控除を受けられる「ワンストップ特例制度」があります。しかし、ほかに確定申告の必要な所得があるなどの理由で確定申告をする場合は、ワンストップ特例制度の適用は不可となりますので注意が必要です。

【関連記事】

年末調整と確定申告の違いは?会社員で両方が必要になるケースも解説

寄附金控除を受ける際の確定申告書の書き方

所得控除と税額控除では、確定申告書の記入方法が異なります。

所得控除の申告をする場合

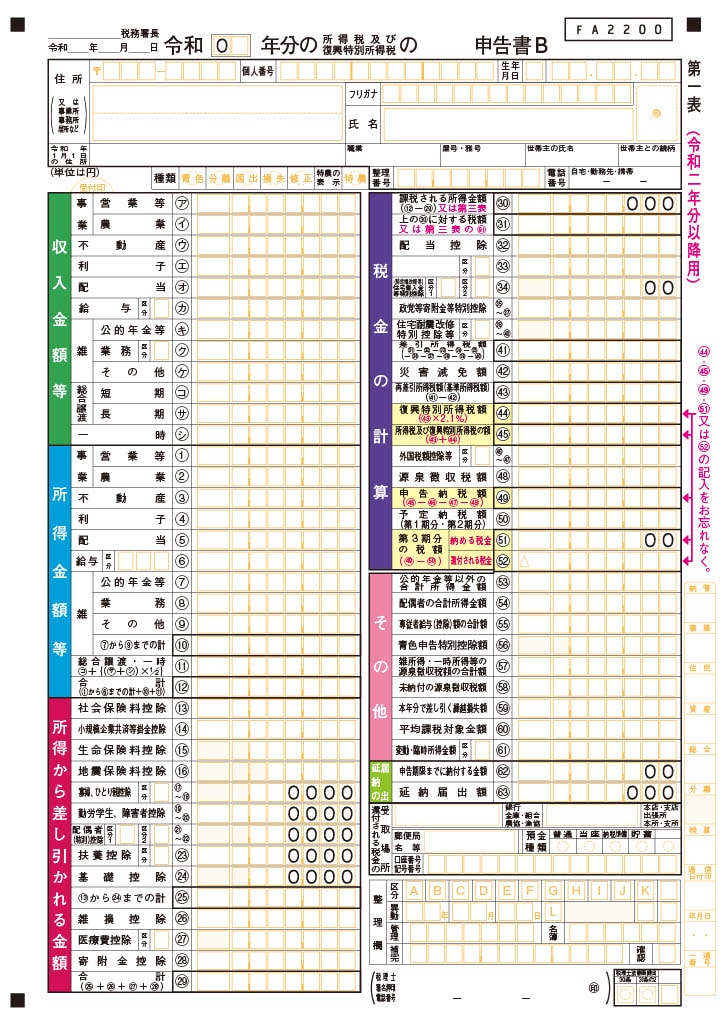

所得控除の対象となる寄附金控除を申告する場合、「寄附金控除額の算出方法とシミュレーション」で解説したとおりに算出した所得控除額を赤枠で囲んである「寄附金控除 ㉘」に記入します。

その後、他の所得控除額を足した金額を「合計 ㉙」に記入します。

税額控除の申告をする場合

ここでは、政党等寄附金特別控除を参考に解説します。

税額控除の対象となる寄附金控除を申告する場合も、「寄附金控除額の算出方法とシミュレーション」のとおり算出した税額控除額を赤枠で囲んである「政党等寄附金特別控除 ㉟~㊲」に記入します。

㉛の所得税額から税額控除額(㉟~㊲などに記入した金額)を差し引いた金額を、「差引所得税額 ㊶」に記入します。

寄附金控除を申告する際の必要書類

寄附金控除を申告するためには、寄附した金額を証明する書類が必要となります。

所得控除と税額控除に必要な書類は、下表のとおりです。

| 寄附金控除 (所得控除) | 寄附先から交付を受けた寄附金の受領証(領収書) | |

|---|---|---|

| 寄附金特別控除 (税額控除) | 政党等寄附金特別控除 | ・政党等寄附金特別控除額の計算明細書 ・選挙管理委員会等の確認印のある「寄附金(税額) 控除のための書類」 |

| 公益社団法人等寄附金特別控除 | ・公益社団法人等寄附金特別控除額の計算明細書 ・一定の証明書等 | |

| 認定NPO法人等寄附金特別控除 | ・認定NPO法人等寄附金特別控除額の計算明細書 ・認定NPO法人等から交付された一定の事項を証する書類 | |

各種必要書類は寄附先から送られます。万が一届かない場合には、「寄附金控除を受けるのに必要な書類が欲しい」と寄附先に連絡しましょう。

まとめ

寄附金控除とは、国や認定NPO法人などへの寄附を通じて、社会貢献をしながら税金の負担を軽減できる制度です。とくに認定NPO法人などへの寄附では、税金そのものを直接差し引く「税額控除」を選択できる場合があります。これは通常の所得控除よりも高い節税効果が期待できます。

制度を最大限に活用するためには、寄附先ごとの控除ルールの違いを理解し、正しく確定申告を行うことが不可欠です。計算方法や書類の作成に不安がある場合は、自動計算ができる会計ソフトなどを活用して、スムーズに手続きを完了させましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

確定申告で寄附金控除できる寄附金はどれ?

国、政党・政治資金団体、公益財団法人、認定NPO法人などに対する寄附は、寄附金控除の対象です。また、都道府県・市区町村に寄附をする「ふるさと納税」も対象となります。

詳しくは記事内「寄附金控除の対象となる主な寄附先」をご覧ください。

寄附金控除の控除額の計算方法は?

控除額は、所得控除と税額控除によって算出方法が異なります。

また、税額控除の対象となる政党等寄附金特別控除・公益社団法人等寄附金特別控除・認定NPO法人等寄附金特別控除においても、それぞれ算出方法が異なります。

詳しくは記事内「寄附金控除額の算出方法とシミュレーション」をご覧ください。

年末調整で寄附金控除は受けられますか?

原則、年末調整では寄附金控除を受けることができません。控除を受けるためには、確定申告を行う必要があります。 ただし、ふるさと納税を利用し、かつ「ワンストップ特例制度」の要件を満たす場合に限り、確定申告不要で控除が受けられます。

詳しくは、記事内の「寄附金控除を受けるためには確定申告が必要」をご覧ください。