国や地方公共団体に寄附したものの、後に確定申告が必要な場合があると知り、どうすればいいかわからず困っていませんか。実はある一定の条件を満たせば、確定申告で寄附金控除を受けることができます。

今回は寄附金控除の内容や金額上限、確定申告で控除を受けるための手続きについてご紹介します。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

寄附金控除とは

寄附金控除とは、国や一定の条件を満たした団体・法人に対して、個人が寄附をした場合に受けられる可能性のある控除のことをいいます。寄附金控除の対象となる寄附金のことを「特定寄附金」といい、一定額までの特定寄附金に対して、控除が認められます。

▼寄附金控除の還付はどういう形で受けられる?

所得金額からの差し引きという形で還付されます。そのため専業主婦やアルバイト・パートなど、年間所得が103万円以下の方は、所得税が発生しないため、控除を受けることができません。

しかし、夫など家計を同じにする、所得のある人の名義で寄附をすれば、その人の所得金額から控除金額が差し引かれるので、寄附の際には名義などに注意しましょう。

▼物品を寄附しても寄附金控除は受けられるの?

物によって控除を受けられる場合があります。例えば業務用に使用するためのパソコンを寄附する場合、特定寄附金と認められたものについては、寄附金控除を受けることができます。

その際の控除額は、減価償却費を加味した金額となることが多いようです。まずは特定寄附金と認められるかどうかがポイントとなるため、一度、最寄りの税務署に確認するのがよいでしょう。

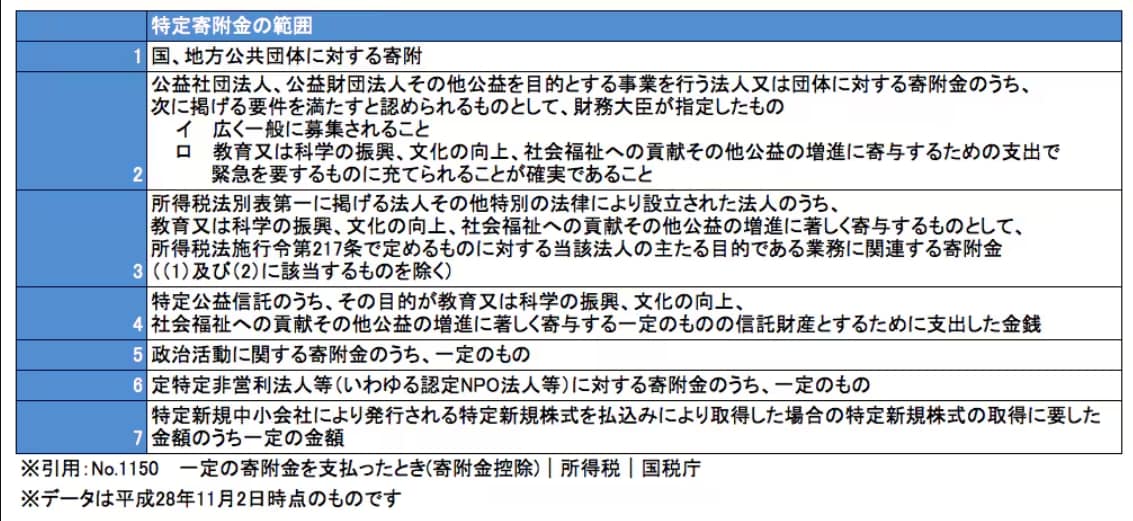

特定寄附金の範囲

特定寄附金として認定されるのは、以下のいずれかとなっています。ただし、いずれも寄附をした人に、特別なメリットが発生する場合は、特定寄附金の対象にはなりませんのでご注意下さい。

▼国や地方公共団体への寄付の範囲

国や地方公共団体への寄付は1に該当するため、寄附金控除の対象となります。ただし、以下の条件に当てはまる場合は、控除が受けられないため、注意が必要です。

・学校の入学にかかる寄附

学校に入学する際に、任意で呼びかけられる寄附については、寄附金控除の対象外となります。ただし、平成10年に文部省が通達した「新入生またはその保護者が学校法人に対して任意に支出する寄附金について」には以下の通り、例外が示されています。

『ただし、この取扱いの例外として、「入学決定後に募集の開始があったもので、新入生以外の者と同一の条件で募集される部分」については、寄附金控除の対象になるものとして取り扱われている。』

ここでいう「入学後」とは、入学手続きが終了した後を指します。学校の入学時に寄附を呼びかけられた場合は、この点に留意しておいたほうがよいでしょう。

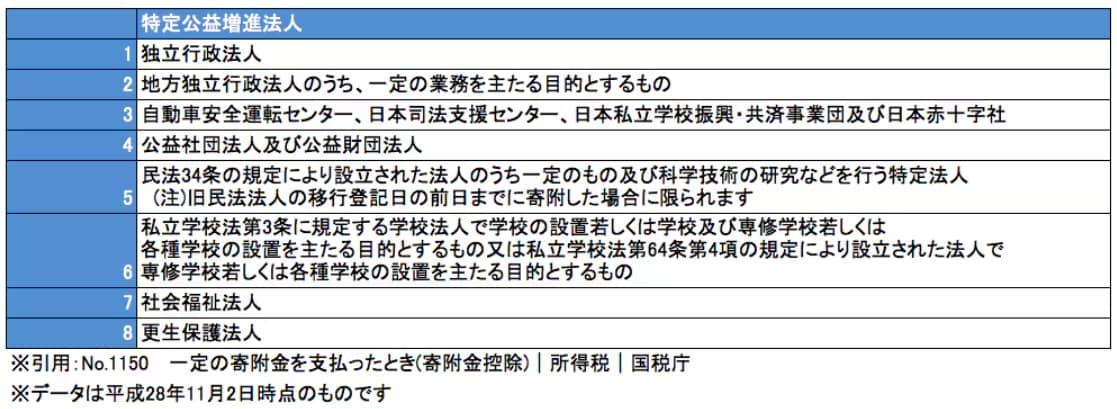

▼3の「所得税法施行令第217条で定めるもの」とは

特定公益増進法人と呼ばれるもので、以下法人のことを指します。

▼政党などに寄付した場合は寄附金特別控除に

特定寄附金の範囲のうち、政党などに寄付をした場合は、寄附金特別控除といって、寄附金控除とは別の扱いとなり、計算方法も異なるので注意しましょう。

■寄附金控除の金額はいくらまでか

寄附金控除の金額上限を知る前に、まずは計算方法について把握しておきましょう。ここでは寄附金控除についての計算方法についてご紹介します。寄附金特別控除の場合は、計算方法が異なりますのでご注意下さい。

▼寄附金控除の計算方法

寄付金控除は、寄附した全額が控除金額になるわけではありません。控除金額は以下のように計算できます。

例えば、一年の間に、特定寄附金に該当する寄附を、100万円と200万円の2回行ったとします。その場合の控除金額は、以下のように計算できます。

(100万円 + 200万円)− 2千円 = 299万8千円

▼寄付金控除の金額上限

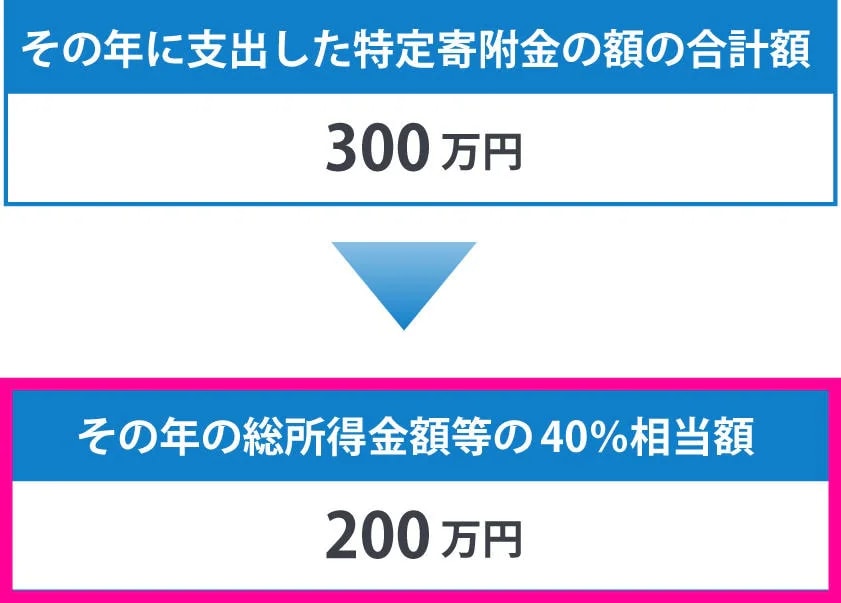

ただし、「その年に支出した特定寄附金の額の合計額」には、「その年の総所得金額等の40%相当額」という上限が設けられています。

ここで言う「総所得金額等」とは、以下のように表されます。

先程の例に上げた人の総所得金額が500万円であった場合に当てはめてみましょう。以下のように、その年に支出した特定寄附金の額の合計額が、総所得金額等の40%相当を大きく上回ってしまいます。

そのため、寄附金控除額は以下のような形となります。

200万円 − 2千円 = 199万8千円

寄附金控除を受けるための手続き

寄附金控除を受けるためには、必要書類を用意した上で、確定申告を行う必要があります。

▼確定申告の流れ

1.以下書類を用意する

・確定申告書

・寄附したことを証明する領収書

※国や地方公共団体以外への寄附については、別途資料が必要になるため、以下国税庁サイトで確認しておきましょう。

タックスアンサー: No.1150 一定の寄附金を支払ったとき(寄附金控除)|所得税|国税庁 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1150.htm

・確定申告書

全国の税務署に設置されているものを使うか、または国税庁の以下サイトで用意されているものを印刷して使用します。

確定申告書、青色申告決算書、収支内訳書等|所得税(確定申告書等作成コーナー)|国税庁

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/02.htm

会計ソフトを利用すれば、記載内容を反映した確定申告書を印刷することも可能です。

・寄附したことを証明する領収書 各団体が発行した領収書が必要となります。寄附と同時に受け取れるケース、また後日、郵送される場合もあれば、発行を要請しないと取得できないものもあります。

領収書の発行方法を確認した上で、申請が必要なものについては早めに連絡し、手元に用意しておきましょう。

申請が不要のものでも、発行までに時間がかかる場合があります。確定申告に間に合うかどうか、予定を確認しておいたほうがよいでしょう。

2.確定申告書に必要事項を記入する

確定申告の以下の箇所に、必要事項を記入します。

例)寄附金控除額が11万3千円だった場合※引用元:手順3 寄付金控除|確定申告に関する手引き等|国税庁 https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/a/03/order3/3-3_19.htm

・第一表

19の「寄附金控除」の欄に、以下のように記載します。

第二表

19の寄附金控除欄に寄附した団体の情報を記載します。続いて住民税に関する事項欄にも必要事項を記入します。

金額の計算方法がわからない場合や、記載内容に不安がある場合は、一度税務署に必要書類を持って、内容を確認してもらったり、説明を聞きながら記載したりするのがよいでしょう。

3.必要書類を提出する

e-Tax以外の方法で提出した場合、控えが手元に残らないため、あらかじめ書類をコピーしておきましょう。できれば、提出したことの証明のため、控えに税務署の受付印をもらっておくと、万一のときも安心です。

まとめ

ただ寄附をしただけでは、寄附金控除は受けられません。また、確定申告しなければ、寄附金控除を受けることはできません。今回ご紹介した条件や金額上限を確認した上で、忘れずに確定申告を行いましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。