所得税を計算する際、税額控除と所得控除の2つの控除制度を受けることができます。

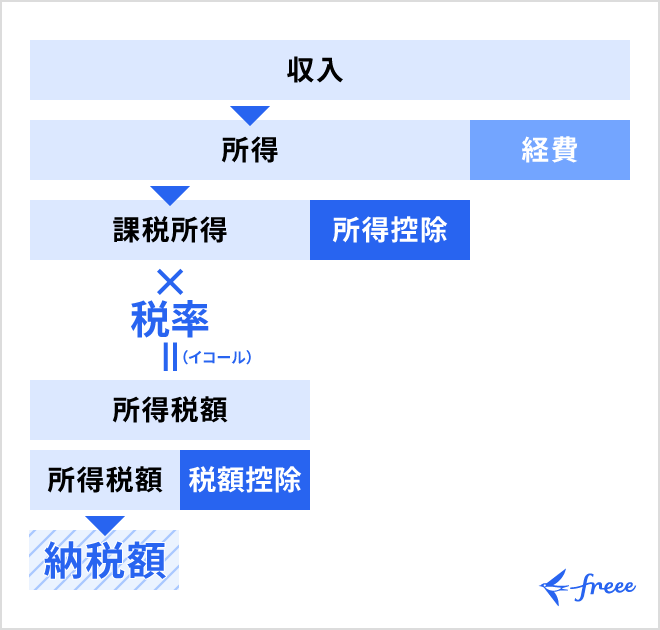

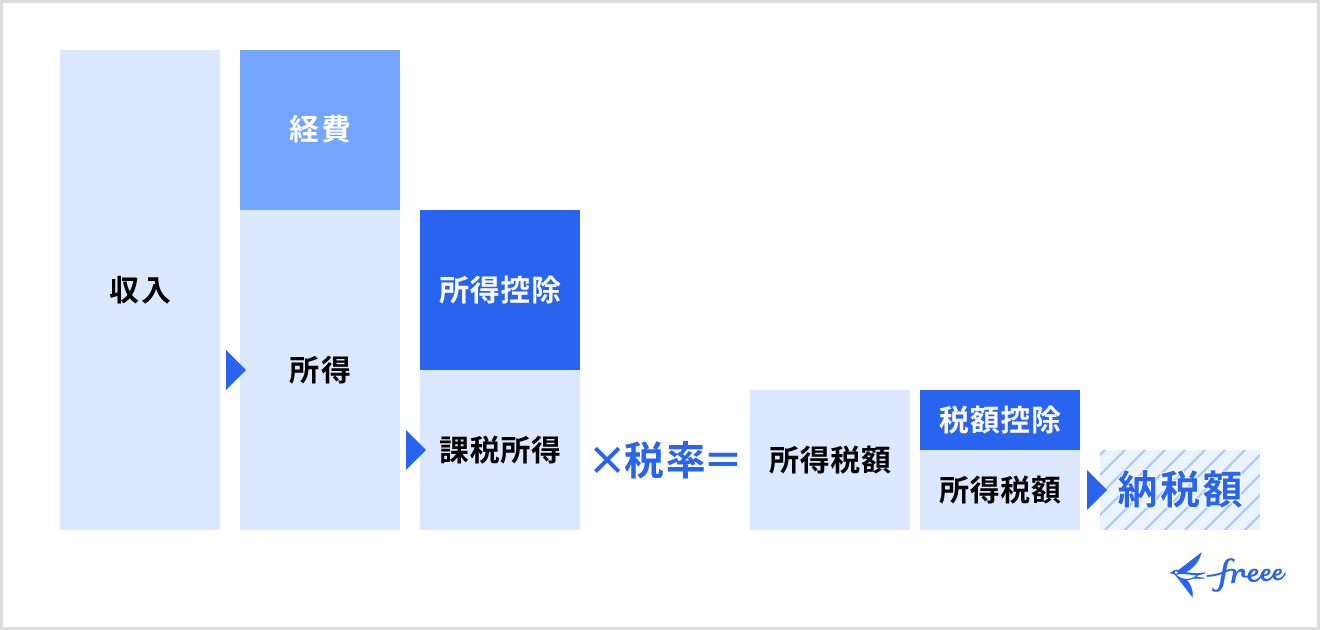

税額控除とは、課税所得金額に税率をかけて求めた「所得税額」から一定額を控除する制度です。一方、所得控除は課税所得金額を求める際に「所得金額」から一定額を差し引く制度であり、控除のタイミングは異なります。

税額控除は税額から一定額を直接差し引けるため、適用することで節税につながります。

税額控除は所得税と住民税それぞれで適用できる制度ですが、本記事では、所得税に関する税額控除の仕組みや種類、所得控除との違い、確定申告で税額控除を受ける方法を解説します。

目次

- 税額控除とは

- 税額控除と所得控除の違い

- 【一覧】税額控除の種類

- 配当控除

- 外国税額控除

- 分配時調整外国税相当額控除

- 政党等寄附金特別控除

- 認定NPO法人等寄附金特別控除

- 公益社団法人等寄附金特別控除

- 住宅借入金等特別控除(住宅ローン控除)

- 住宅耐震改修特別控除

- 住宅特定改修特別税額控除

- 認定住宅等新築等特別税額控除

- 試験研究を行った場合の所得税額の特別控除

- 地方活力向上地域等において雇用者の数が増加した場合の所得税額の特別控除

- 給与等の支給額が増加した場合の所得税額の特別控除

- 税額控除を受けるときの注意点

- 適用要件や税額控除額の上限が決まっている

- 税額控除を受けるには確定申告を行う必要がある

- まとめ

- 確定申告をかんたんに終わらせる方法

- よくある質問

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

税額控除とは

税額控除とは、課税所得金額をもとに算出した所得税額から、一定額を控除する制度です。

所得税額は、所得金額をもとに計算した「課税所得金額」に税率を乗じて求めます。税額控除が適用されると、求めた税額からさらに一定額を差し引けるため、節税につながります。

課税所得金額を300万円と仮定し、税額控除がない場合と0円の場合で試算すると、最終的に納める所得税額はそれぞれ以下のようになります。

【税額控除がない場合の所得税額】

▶︎ 3,000,000円 × 10% - 97,500円 = 202,500円

【税額控除が10万円ある場合の所得税額】

▶︎ 3,000,000円 × 10% - 97,500円 = 202,500円

▶︎ 202,500円 – 100,000円 = 102,500円

上記の試算から、税額控除を受けると、控除額(10万円)の分だけ所得税額が少なくなることがわかります。

税額控除と所得控除の違い

税額控除と所得控除は、どちらも所得税を計算する過程で一定額を差し引く制度ですが、控除のタイミングが異なります。

まず所得控除は、課税所得金額を求める段階で、所得金額から控除額を差し引きます。一方、税額控除は所得税額から直接控除します。税額控除の額を差し引いた額が「納税額」となります。

所得控除を適用すると、課税所得金額が控除額の分だけ減少し、税負担も軽減されます。

所得控除には、生命保険料控除・医療費控除・配偶者控除など、全部で15種類の控除があります(2025年10月時点)。なお、令和7年分以降は、新たに「特定親族特別控除」が追加予定です。

【関連記事】

所得控除とは?種類・対象者・控除額の計算方法をわかりやすく解説

出典:国税庁「No.1100 所得控除のあらまし」

【一覧】税額控除の種類

税額控除には、制度の目的や対象に応じたさまざまな種類が設けられています。主な税額控除は以下のとおりです。

主な税額控除

適用条件を正しく理解し、税額控除を最大限活用することで、節税につながります。

配当控除

配当控除は、総合課税を選択した配当所得に適用される税額控除です。

株式の配当や投資信託の分配金などは、総合課税と申告分離課税から選択できます。このうち、総合課税を選択した配当所得に限って配当控除の適用が受けられます。

配当控除額は、原則として配当所得の10%または5%に相当する額です。

出典:国税庁「No.1250 配当所得があるとき(配当控除)」

出典:国税庁「No.1330 配当金を受け取ったとき(配当所得)」

外国税額控除

外国税額控除は、外国で生じた所得に対して外国所得税が課税されている場合に利用できる税額控除です。

外国の法令に基づいて税金が課された場合、日本でも所得税が課されると同じ所得に対して二重課税が発生します。外国税額控除は、こうした二重課税を調整するために設けられた制度です。

控除限度額の計算式は以下のとおりです。

分配時調整外国税相当額控除

分配時調整外国税相当額控除とは、投資信託の分配金に外国で課税された所得税相当額(外国所得税額等)が含まれている場合に適用される制度です。

外国所得税額等のうち、分配金に対応する部分について、その金額を税額から控除できます。

政党等寄附金特別控除

政党等寄附金特別控除とは、政党または政治資金団体に対して、政治活動に関する寄附金を支払った場合に適用される税額控除です。控除額は、次の計算式で求められ、その年分の所得税額の25%が上限です。

政党等寄附金特別控除額 =(その年中に支払った政党などに対する寄附金の合計額※ − 2,000円)× 30%

※寄附金特別控除については、控除計算の対象とできる寄附金額に「総所得金額等の40%」という上限があり、さらに各寄附金特別控除の税額控除額の合計は、その年分の所得税額の25%が上限となる

なお、所得控除のひとつである「寄附金控除」とは併用できないため、いずれか一方を選択する必要があります。

出典:国税庁「No.1260 政党等寄附金特別控除制度」

出典:国税庁「No.1266 公益社団法人等に寄附をしたとき」

認定NPO法人等寄附金特別控除

認定NPO法人等寄附金特別控除は、認定NPO法人などへの寄附に対して適用される税額控除です。控除額は以下のとおりです。

認定NPO法人等寄附金特別控除額 =(その年中に支払った認定NPO法人等寄附金の合計額※ - 2,000円)× 40%

※その年分の総所得金額等の40%相当額が上限

公益社団法人等寄附金特別控除

公益社団法人等寄附金特別控除は、公益社団法人などへの寄附に適用される税額控除です。控除額は以下のとおりです。

公益社団法人等寄附金特別控除額 =(その年中に支払った公益社団法人等寄附金の合計額※ - 2,000円)× 40%

※その年分の総所得金額等の40%相当額が上限

公益社団法人および公益財団法人のほか、社会福祉法人・更生保護法人・国立大学法人・公立大学法人などへの寄附も対象に含まれます。なお、こちらも「寄附金控除」との併用はできません。

出典:国税庁「No.1266 公益社団法人等に寄附をしたとき」

住宅借入金等特別控除(住宅ローン控除)

住宅借入金等特別控除(住宅ローン控除)は、住宅ローンなどを利用してマイホームの新築・取得・増改築を行った場合に受けられる税額控除です。

主な要件は以下のとおりです。2024年度の税制改正により、対象となる要件が追加されました。

- 取得や新築などの日から6ヶ月以内に居住している

- 控除を受ける年の12月31日まで引き続き居住している

- 住宅の床面積が原則50㎡以上かつ床面積の2分の1以上が居住用である

- 控除を受け取る年の合計所得金額が2,000万円以下である

- 返済期間10年以上の住宅ローンを組んでいる

- 住宅の床面積が40㎡以上50㎡未満である

- 床面積の2分の1以上を居住の用に供している

- 控除を受ける年の合計所得金額が1,000万円以下である

控除額は以下の式で求められます。控除期間は最大13年間で、控除限度額は住宅の種類により異なります。

控除額 = 年末時点の住宅ローン残高 × 0.7%

住宅耐震改修特別控除

住宅耐震改修特別控除とは、1981年5月31日以前に建築された建物の耐震改修を行った際に利用できる税額控除です。

控除の対象となるのは、建物がマイホームで、かつ現行の耐震基準に適合する場合です。控除額は、耐震改修工事にかかる標準的な費用額をもとに算出されます。

出典:国税庁「No.1222 耐震改修工事をした場合(住宅耐震改修特別控除)」

住宅特定改修特別税額控除

住宅特定改修特別税額控除とは、以下の改修工事のいずれか、または複数を行った場合に適用される税額控除です。

- バリアフリー改修工事

- 省エネ改修工事

- 多世帯同居改修工事

- 耐久性向上改修工事(*住宅耐震改修や省エネ改修工事をあわせて行うものに限る)

- 子育て対応改修工事

認定住宅等新築等特別税額控除

認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅を取得した場合に適用される控除です。住宅ローン控除(住宅借入金等特別控除)とのいずれかを選択して適用します。

控除額は、認定住宅の認定基準に適合するために必要となる標準的なかかり増し費用(限度額あり)の10%です。

出典:国税庁「No.1221 認定住宅等の新築等をした場合(認定住宅等新築等特別税額控除)」

試験研究を行った場合の所得税額の特別控除

青色申告者が試験研究を行った場合、試験研究費に一定の割合を乗じた金額を控除できます。

控除対象となるのは、その年分の事業所得額の計算上、必要経費に算入される試験研究費です。具体的には、試験研究に要する原材料費・人件費・外部委託費などが該当します。

出典:国税庁「No.1270 試験研究を行った場合の所得税額の特別控除」

地方活力向上地域等において雇用者の数が増加した場合の所得税額の特別控除

地域再生法に基づく認定を受けた青色申告者が、雇用者数の要件などを満たした場合に適用される税額控除です。

拡充型事業の計画または移転型事業の計画の認定を受け、その認定日を含む年以後3年間に限り適用できます(事業を開始した年および事業を廃止した年は除く)。

出典:国税庁「No.1284 地方活力向上地域等において雇用者の数が増加した場合の所得税額の特別控除」

給与等の支給額が増加した場合の所得税額の特別控除

青色申告者が国内雇用者に支払う給与等支給額が、前年よりも一定割合以上増加した場合に適用できる特別控除です。控除限度額は以下のとおりです。

| 区分 | 控除限度額 |

|---|---|

| 中小事業者 (常時使用する従業員が1,000人以下の個人) | その年の控除対象雇用者給与等支給増加額の15%相当額※原則 |

| 特定個人 (常時使用する従業員が2,000人以下の個人) | その年の控除対象雇用者給与等支給増加額の10%相当額※原則 |

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

税額控除を受けるときの注意点

税額控除を活用すると税負担を軽減できる反面、次のような注意点があります。

税額控除を受けるときの注意点

これらは税額控除の適用可否に大きく影響するため、正しく理解しておくことが重要です。

適用要件や税額控除額の上限が決まっている

税額控除にはそれぞれ適用要件や控除限度額が定められており、すべての人が利用できるわけではありません。

また、所得控除と税額控除のどちらかを選択して適用する制度も存在します。控除額の大きさなどを踏まえ、自分にとってどちらの制度を利用したほうが有利になるかを慎重に検討しましょう。

さらに、複数の税額控除を利用する際は、控除の適用順序が制度ごとに定められていることがあります。申告書作成時は、国税庁の手引きに沿って正しく計算・記載しましょう。

税額控除を受けるには確定申告を行う必要がある

税額控除を受けるためには、原則として確定申告が必要です。確定申告書に必要事項を記載し、所定の書類を添付して提出しましょう。

記載項目は税額控除の種類によって異なり、第一表の「税金の計算」欄に控除額を記載するものや、第二表の「特例適用条文等」欄に内容を記載するものがあります。

また、税額控除によっては、計算書や明細書の作成・添付が必要な場合もあるため、忘れずに準備しましょう。

たとえば、住宅借入金等特別控除(住宅ローン控除)を受ける最初の年の確定申告は、主に以下の書類が必要です。

各種様式は、国税庁のホームページでダウンロード可能です。「確定申告書等作成コーナー」を利用すれば、インターネット上で作成し、e-Taxで提出することもできます。

確定申告書の書き方については、別記事「確定申告書の書き方・見方をわかりやすく解説【項目別に見本つき】」をあわせてご確認ください。

まとめ

税額控除とは、課税所得金額をもとに算出した所得税額から一定額を控除できる制度です。配当控除・外国税額控除・住宅借入金等特別控除など、さまざまな制度が設けられています。

所得金額から一定額を控除する所得控除に対し、税額控除は所得税額から直接差し引く仕組みであるため、所得控除よりも節税効果が高いのが特徴です。

ただし、税額控除を適用するためには確定申告をしなければなりません。節税につながる重要な制度のため、適用する税額控除がある場合は正しく計算・申告をするようにしましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

税額控除とは?

税額控除とは、算出した所得税額から一定額を差し引く制度です。所得税額から直接控除できるため、税負担を軽減できる可能性があります。

詳しくは、記事内「税額控除とは」をご覧ください。

税額控除と所得控除の違いは?

税額控除と所得控除は、どちらも所得税を計算する過程で一定額を差し引く制度ですが、控除のタイミングが異なります。

| 区分 | 概要 |

|---|---|

| 税額控除 | 課税所得金額をもとに算出した税額から直接控除する |

| 所得控除 | 所得金額から一定額を差し引き、課税所得金額を算出する |

詳しくは記事内「税額控除と所得控除の違い」で詳しく解説しています。

税額控除の一覧は?

主な税額控除は以下のとおりです。

- 配当控除

- 外国税額控除

- 分配時調整外国税相当額控除

- 政党等寄附金特別控除

- 認定NPO法人等寄附金特別控除

- 公益社団法人等寄附金特別控除

- 住宅借入金等特別控除

- 住宅耐震改修特別控除

- 住宅特定改修特別税額控除

- 認定住宅等新築等特別税額控除

- 試験研究を行った場合の所得税額の特別控除

- 地方活力向上地域等において雇用者の数が増加した場合の所得税額の特別控除

- 給与等の支給額が増加した場合の所得税額の特別控除

それぞれの対象者や控除額の計算方法については、記事内「【一覧】税額控除の種類」で解説しています。

参考文献

- 国税庁:令和7年分 確定申告特集

- 国税庁:No.1200 税額控除

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。