株式投資で確定申告が必要なケースは、利益額や課税方式などによって異なります。 また、確定申告の必要がない場合でも、確定申告をすることで税額を下げられる可能性もあります。

本記事では、株式投資において確定申告が必要になるケースや確定申告書や必要書類の書き方について詳しく解説します。

目次

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

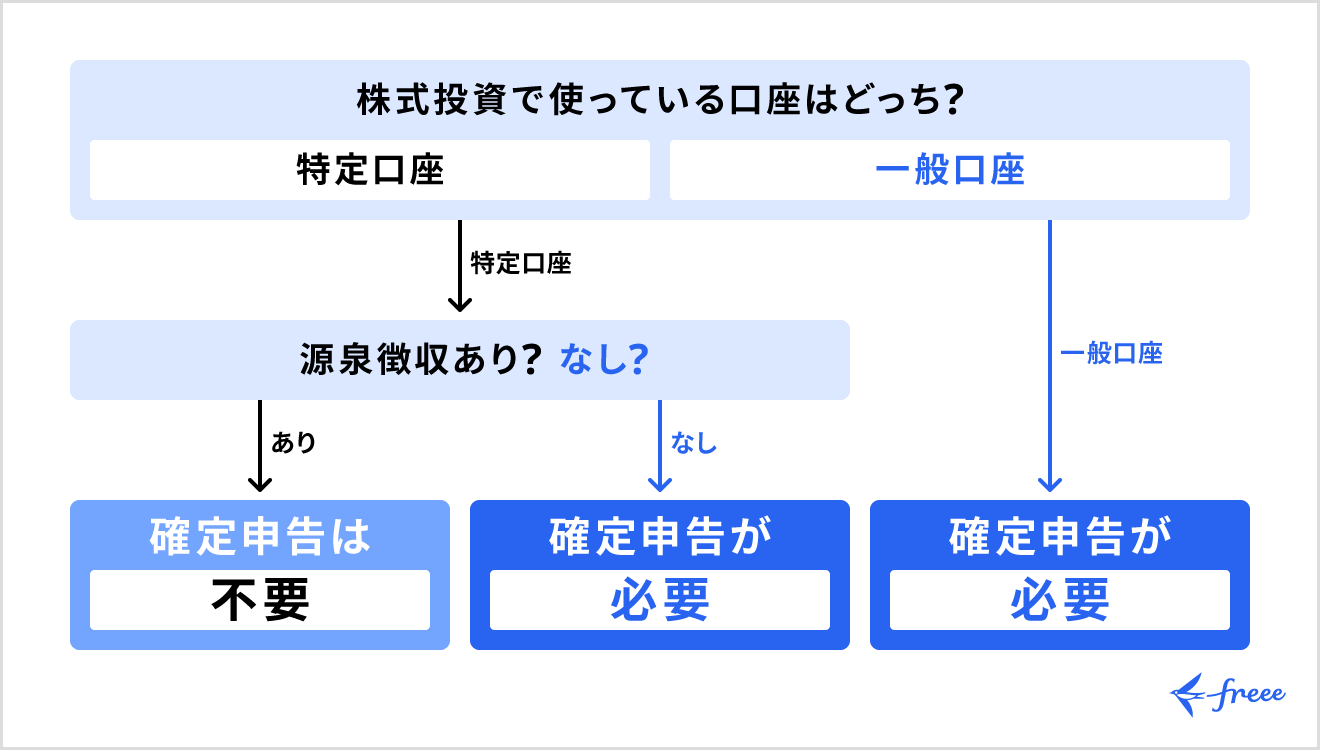

株式投資してたら確定申告は必要?

株式投資における確定申告の要否は以下のケースに分けられます。

株式投資における確定申告の要否の判断基準

- 株式投資で利益が出たとき → 原則として確定申告が必要

- 株式投資で損失が出たとき → 原則として確定申告は不要

ただし、給与所得の有無や株式投資で利用している口座の種類によっては、利益が出ていても確定申告が不要になる可能性があります。

また、損失が出ていても確定申告をしたほうがよい場合もあるため、事前に理解しておくことが大切です。

株式投資で利益が出たときは原則として確定申告が必要

株式投資で利益が出た場合は、原則として確定申告が必要です。ただし、以下のいずれかの要件に該当する場合には確定申告の義務はありません。

- 給与収入が2,000万円以下で、株式投資の利益が20万円以下

- 給与所得がなく、株式投資による所得が基礎控除額以下

- 特定口座(源泉徴収あり)を利用している

株式投資の口座には、特定口座と一般口座があります。

特定口座とは、証券会社が1年間の売買損益を計算した「特定口座年間取引報告書」を作成することで、個人投資家の確定申告の負担を軽減する制度です。

さらに特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類があり、「源泉徴収あり」の場合、証券会社が所得税・住民税を源泉徴収するため、確定申告は不要です。一方、「源泉徴収なし」の場合は、証券会社が作成した特定口座年間取引報告書に基づいて自身で確定申告を行わなければなりません。

一般口座とは、特定口座で管理していない株式などを管理する口座です。一般口座の場合は、投資家本人が1年間の売買損益を計算して確定申告を行う必要があります。

株式投資で損失が出たときは原則として確定申告は不要

株式投資で損失が出た場合は、原則として確定申告の必要はありません。

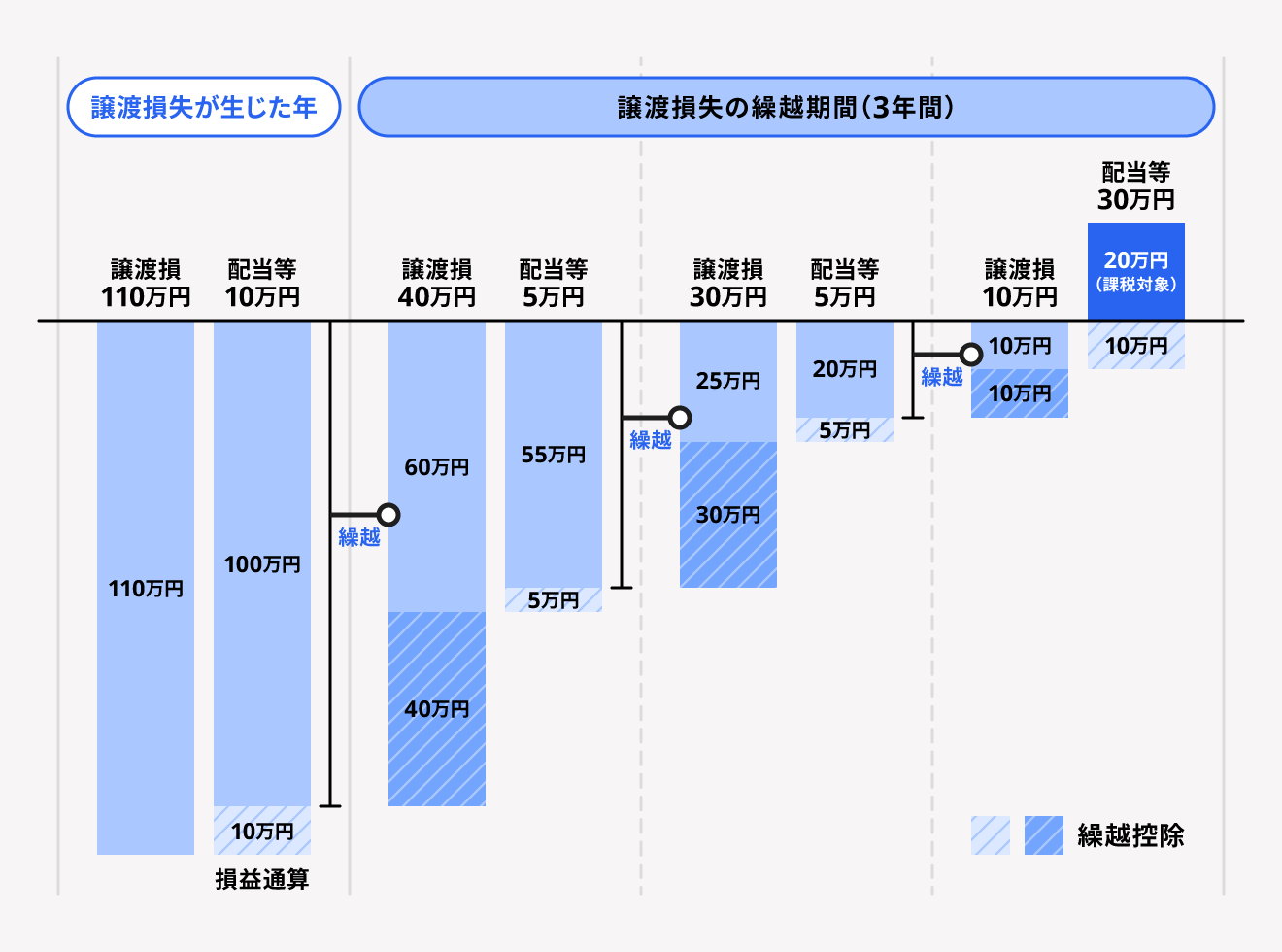

なお、上場株式等の譲渡損失が発生した場合は、申告分離課税を選択して確定申告を行うことで、その年の他の上場株式等の譲渡益や配当所得と相殺できます。これを損益通算といいます。

また、その年で相殺しきれなかった損失額については、翌年以降3年間繰り越すことが可能です(繰越控除)。

一般株式等(非上場株式等)についても、上場株式等と同様に一般株式等同士での損益通算は可能ですが、繰越控除はできません。

【関連記事】

株で損失が出たら?義務がなくても確定申告すべき理由や手続き方法を解説

株式投資で得る利益と税金の種類

株式投資で得られる利益は、キャピタルゲイン(売却益)とインカムゲイン(配当益)に分類されます。それぞれで税率が異なるので、正しく理解しておきましょう。

株式を売却して発生した利益は「キャピタルゲイン」

株式を売却することで得られる利益をキャピタルゲイン(売却益)といいます。

株式投資のキャピタルゲインにかかる税金は以下のとおりで、税率は合計20.315%です。

株式を保有して得た利益は「インカムゲイン」

株式を保有することで受け取る利益をインカムゲイン(配当益)といいます。

株式投資におけるインカムゲインは配当所得として課税され、以下の区分に応じた税率で源泉徴収されます。

| 区分 | かかる税金と税率 |

|---|---|

| 上場株式等 |

・所得税および復興特別所得税:15.315% ・住民税:5% |

| 一般株式等 | ・所得税および復興特別所得税:20.42% |

【ケース別】株式投資における確定申告書の記載項目と必要書類

株式投資の確定申告は、以下のパターンによって記載項目や必要書類が異なります。

【ケース別】確定申告書の書き方と必要書類

ここからは、各ケースごとに確定申告書や必要書類の書き方を解説していきます。

株式を売却して利益があるとき

株式の売却により利益が出た場合の確定申告では以下の書類が必要です。

- 株式等に係る譲渡所得等の金額の計算明細書

- 確定申告書第一表・第二表

- 確定申告書第三表(分離課税用)

- 特定口座年間取引報告書

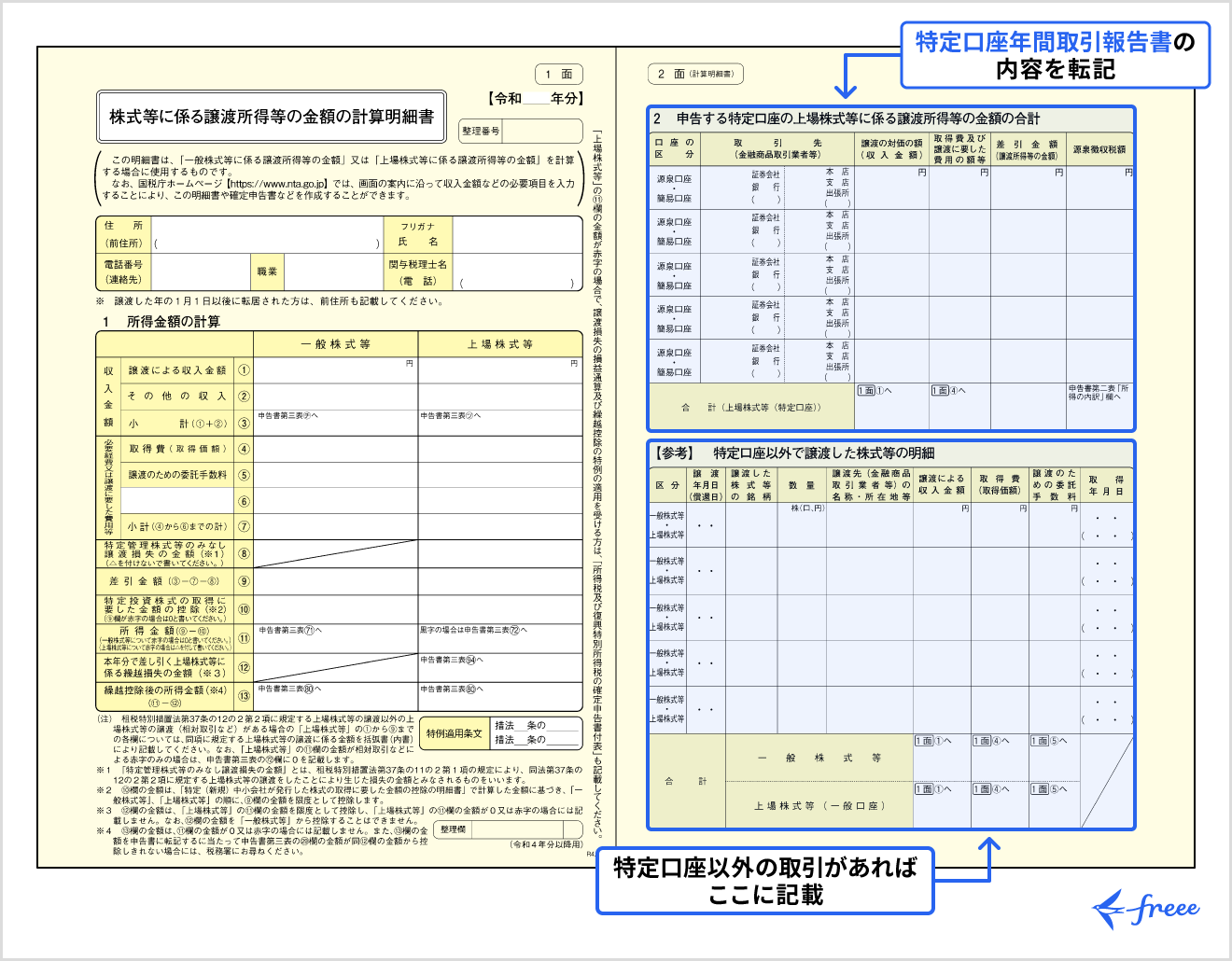

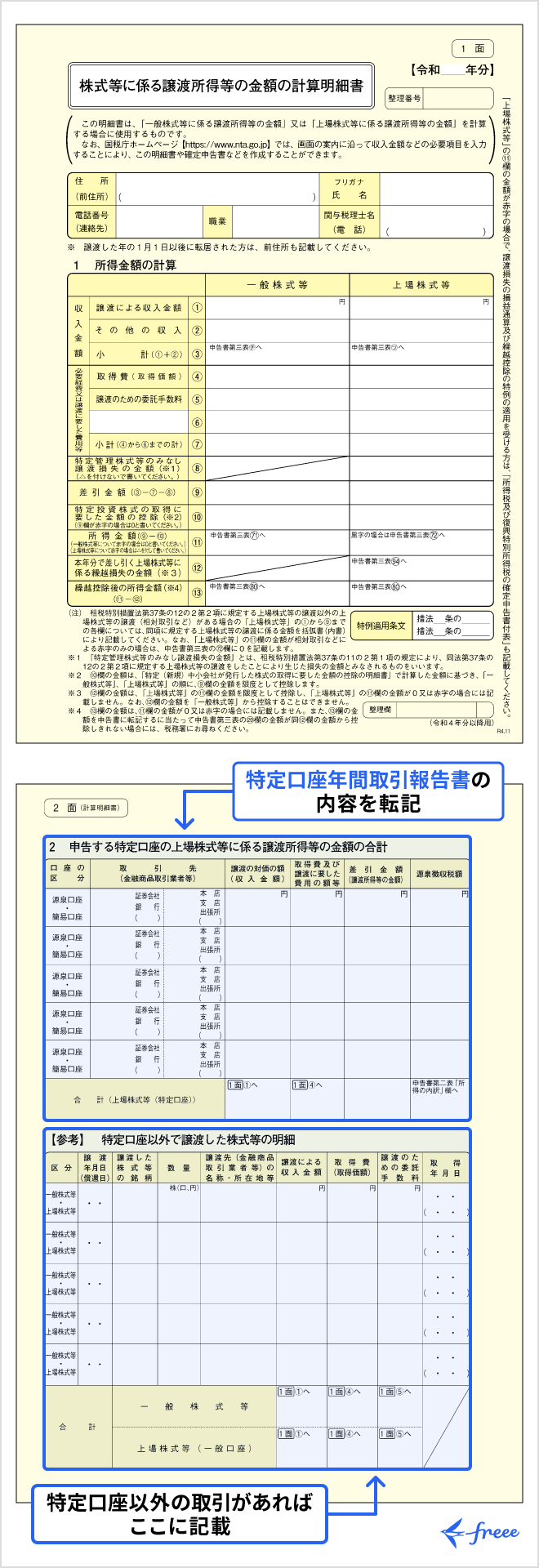

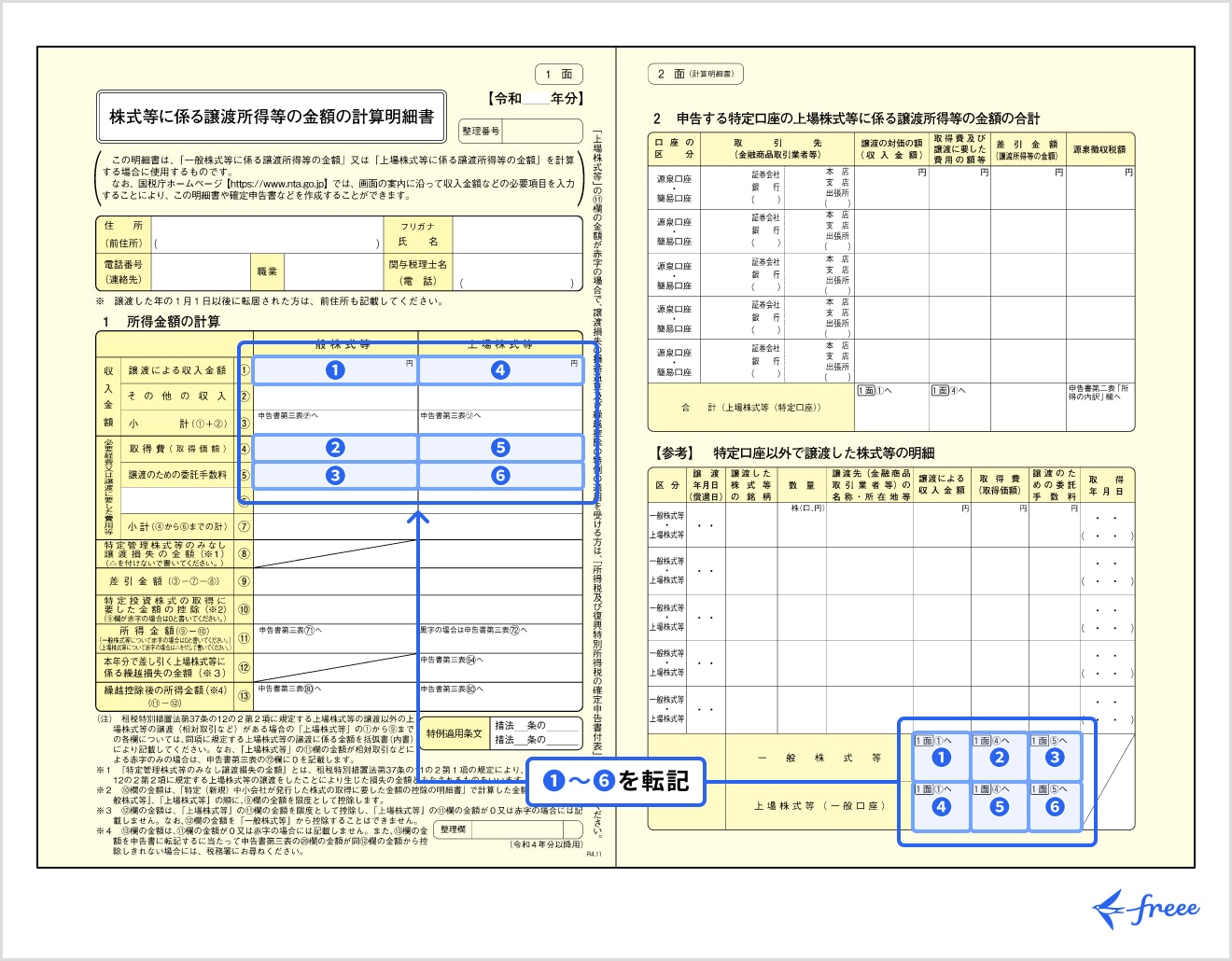

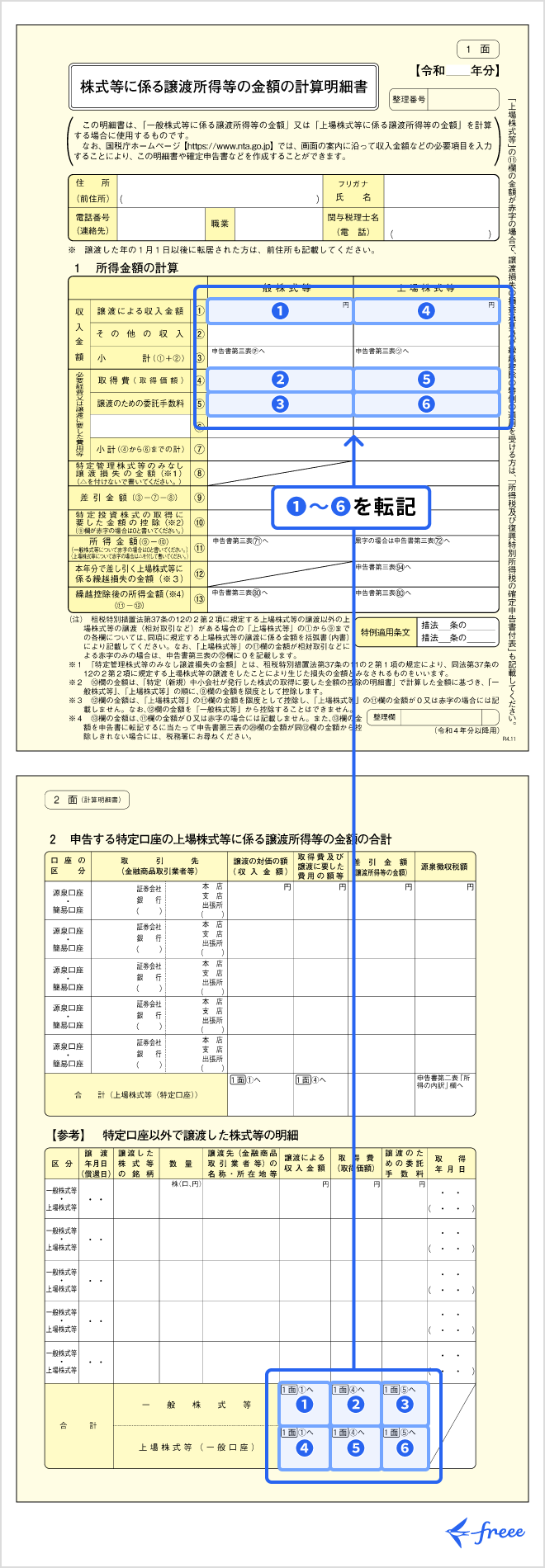

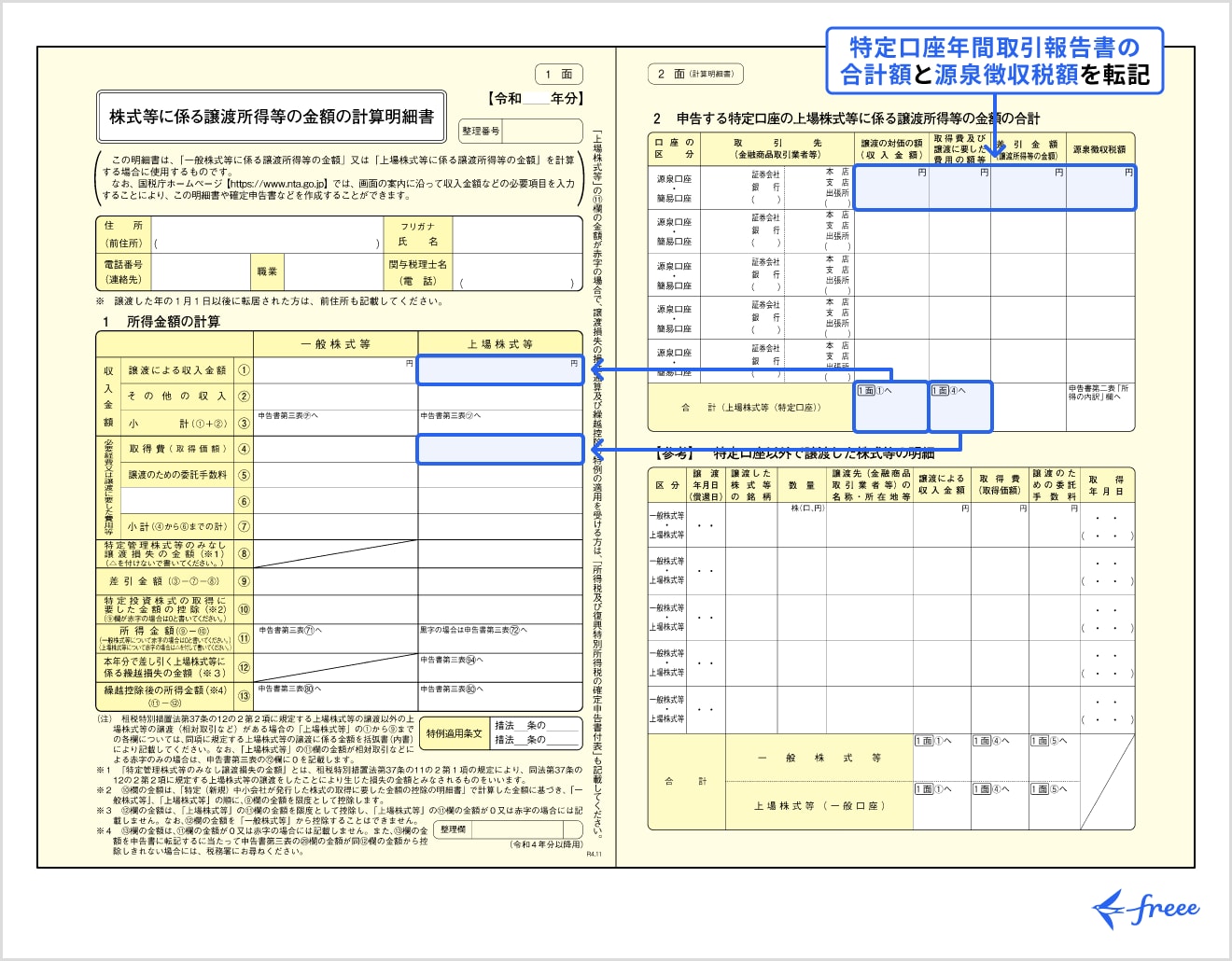

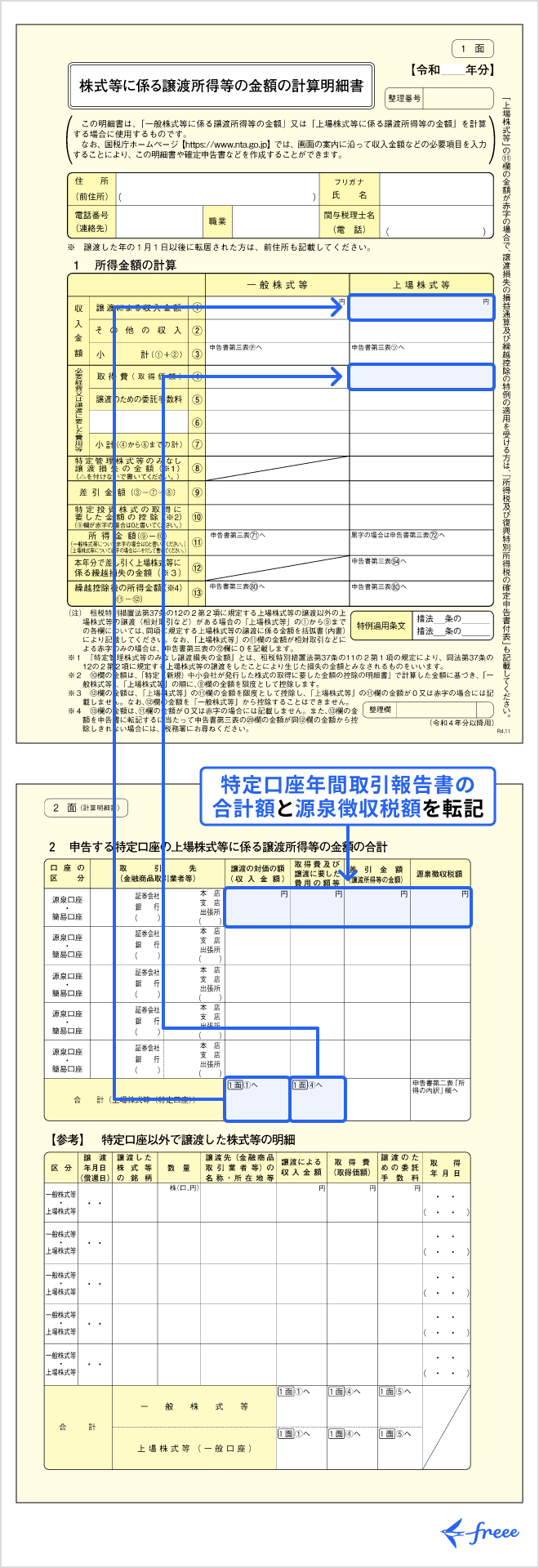

株式等に係る譲渡所得等の金額の計算明細書の書き方

まず、「株式等に係る譲渡所得等の金額の計算明細書」を作成します。この書類は1面と2面があります。

1面の住所や氏名などを記載し、2面の「2 申告する特定口座の上場株式等に係る譲渡所得等の金額の合計」に「特定口座年間取引報告書」の内容を転記していき、合計額を算出します。特定口座以外の取引があれば「【参考】 特定口座以外で譲渡した株式等の明細」に記入します。

続いて、2面に記載した合計額を1面の「1 所得金額の計算」の該当箇所に転記し、所得金額を算出します。

国税庁のホームページでも事例を用いて書き方の解説をしているので、あわせて参考にしてみてください。

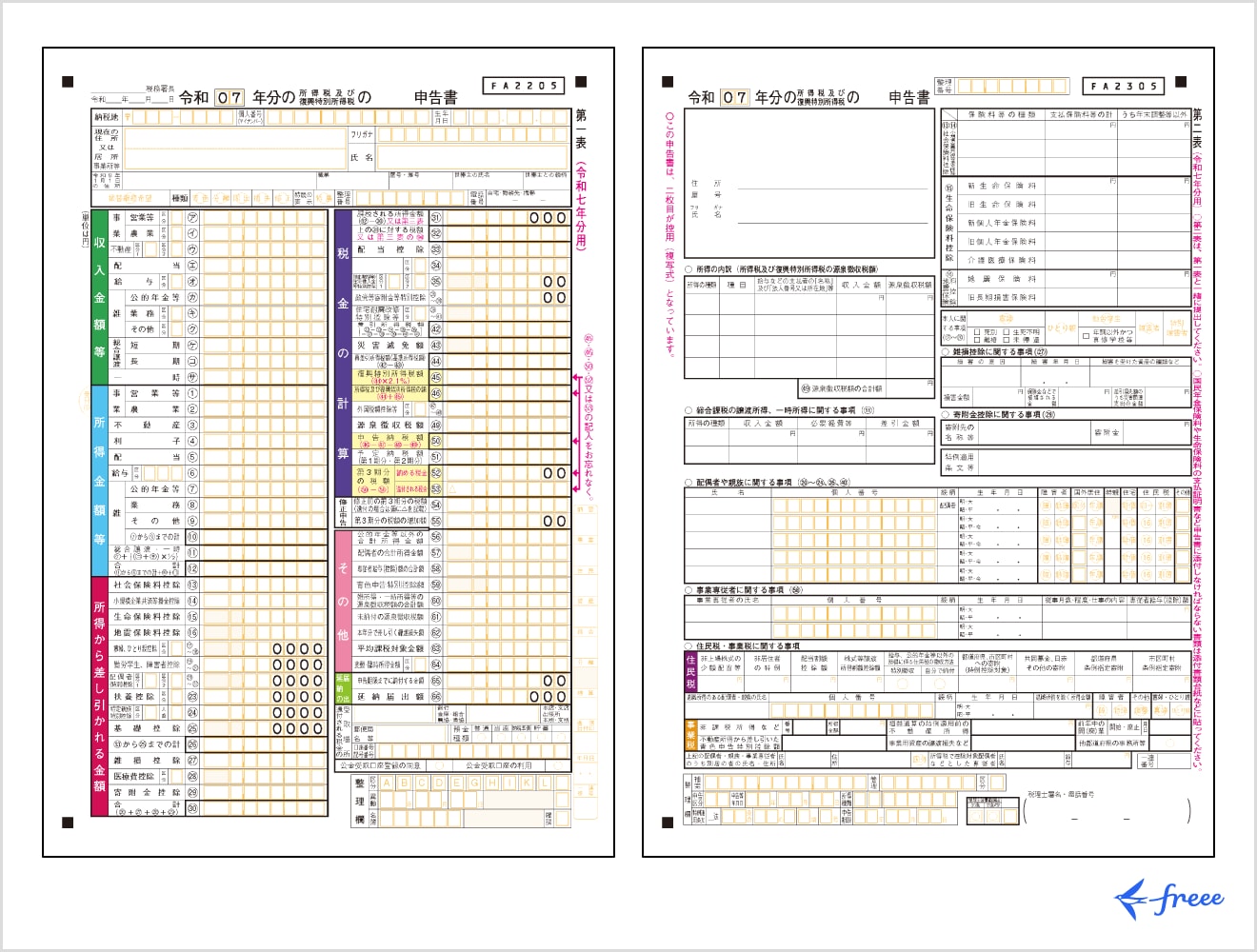

確定申告書(第一表・第二表)の書き方

続いて、確定申告書を作成していきます。確定申告書は全部で4種類あり、確定申告書第一表・第二表は確定申告をする人全員に提出が必要です。

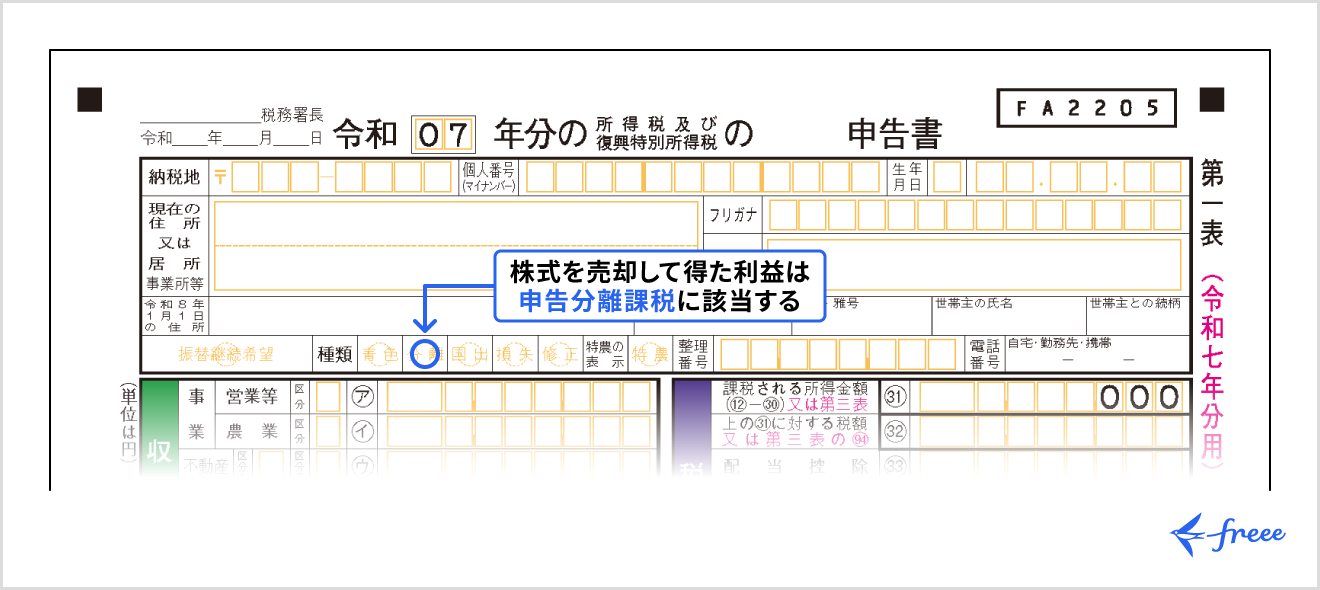

株式を売却して利益がある場合は申告分離課税になるので、申告書第一表の「申告の種類」の「分離」に〇を付けます。

確定申告書第一表・第二表の書き方は、別記事「確定申告書の書き方・見方をわかりやすく解説【項目別に見本つき】」で項目別に詳しく解説していますので、そちらを参考にしてください。

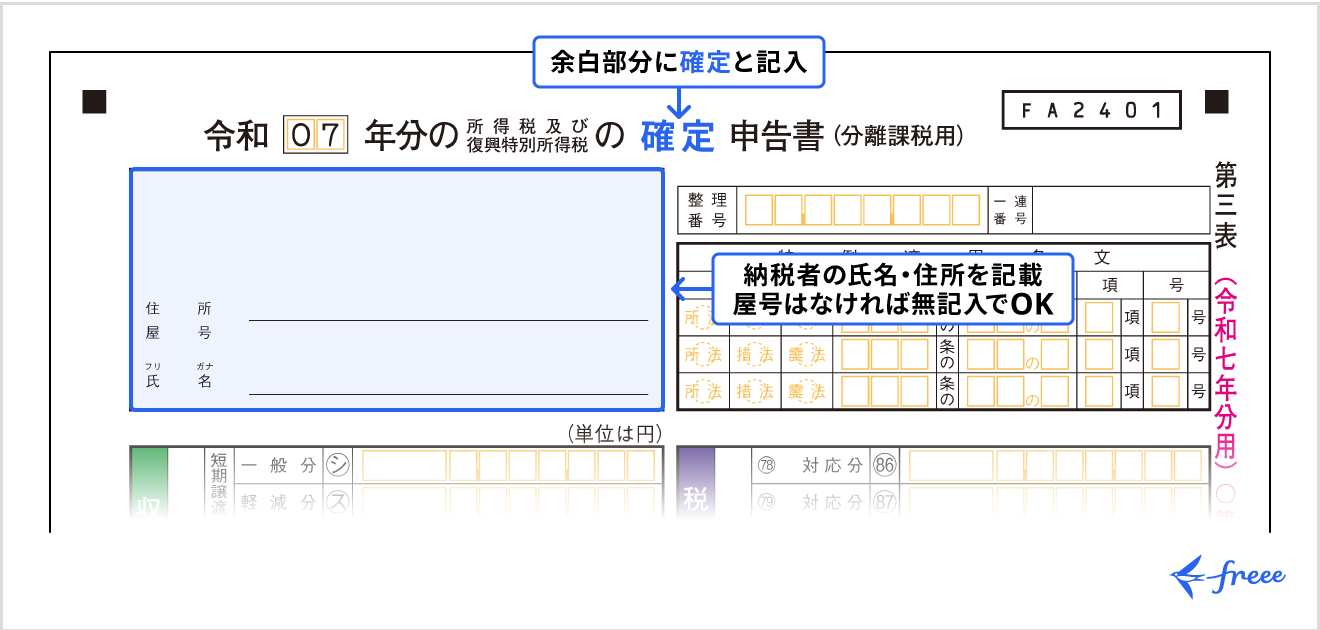

確定申告書(第三表)の書き方

株式による所得(利益)がある場合には、上記に加えて確定申告書第三表(分離課税用)の作成・提出も必要です。

まず、書類上部の余白部分に「確定」と記載します。住所・氏名・屋号は納税者本人の情報を記載します。なお、屋号がない場合は無記入で問題ありません。

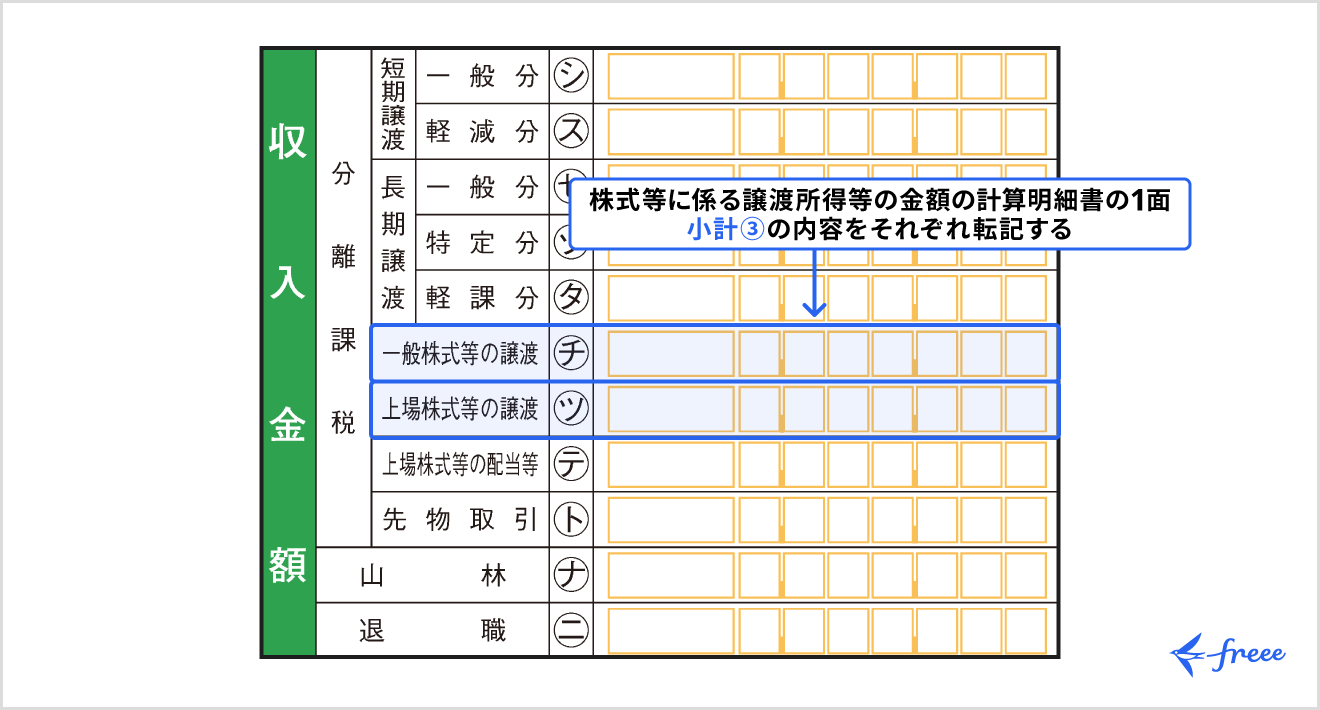

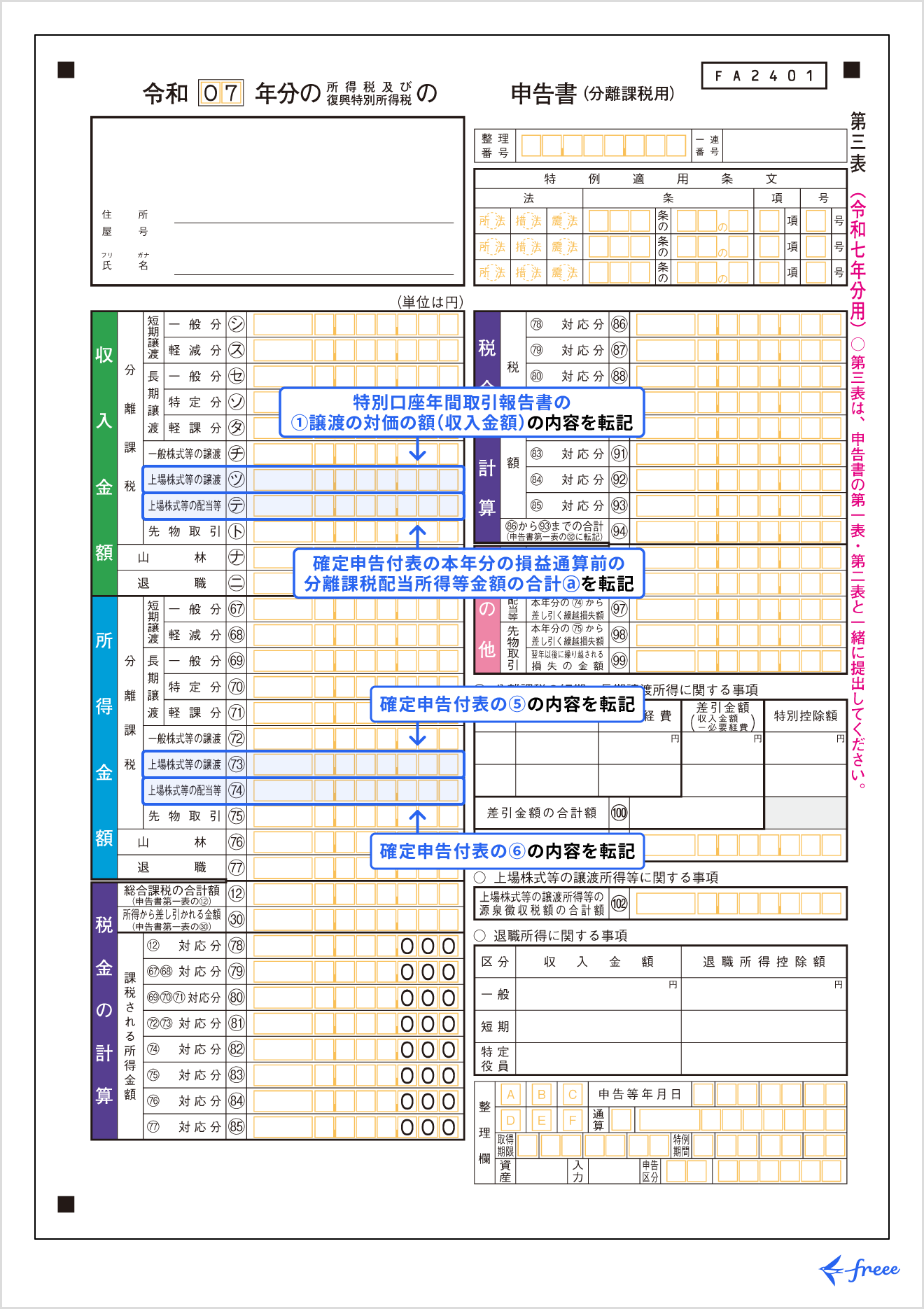

次に、「収入金額」の項目㋠㋡に先ほど作成した株式等に係る譲渡所得等の金額の計算明細書の1面「小計③」の内容を転記します。

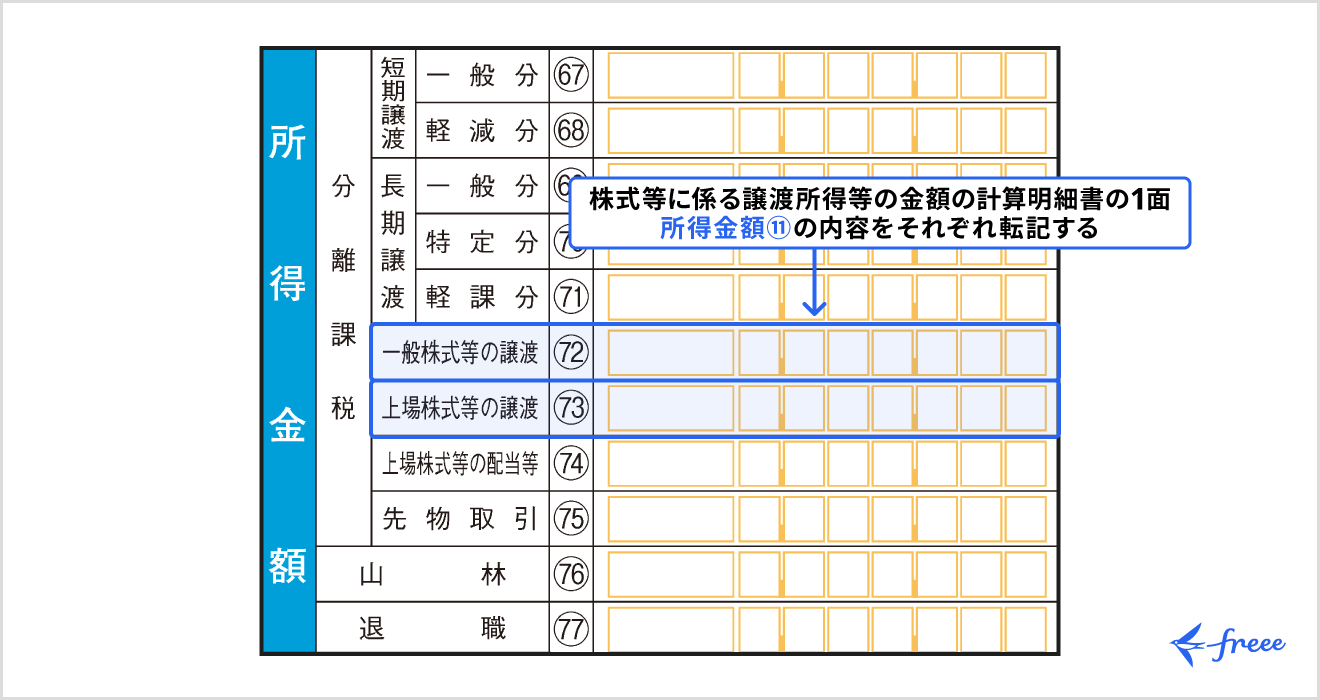

「所得金額」の項目(72)(73)には、株式等に係る譲渡所得等の金額の計算明細書の1面「所得金額⑪」の内容をそれぞれ転記します。

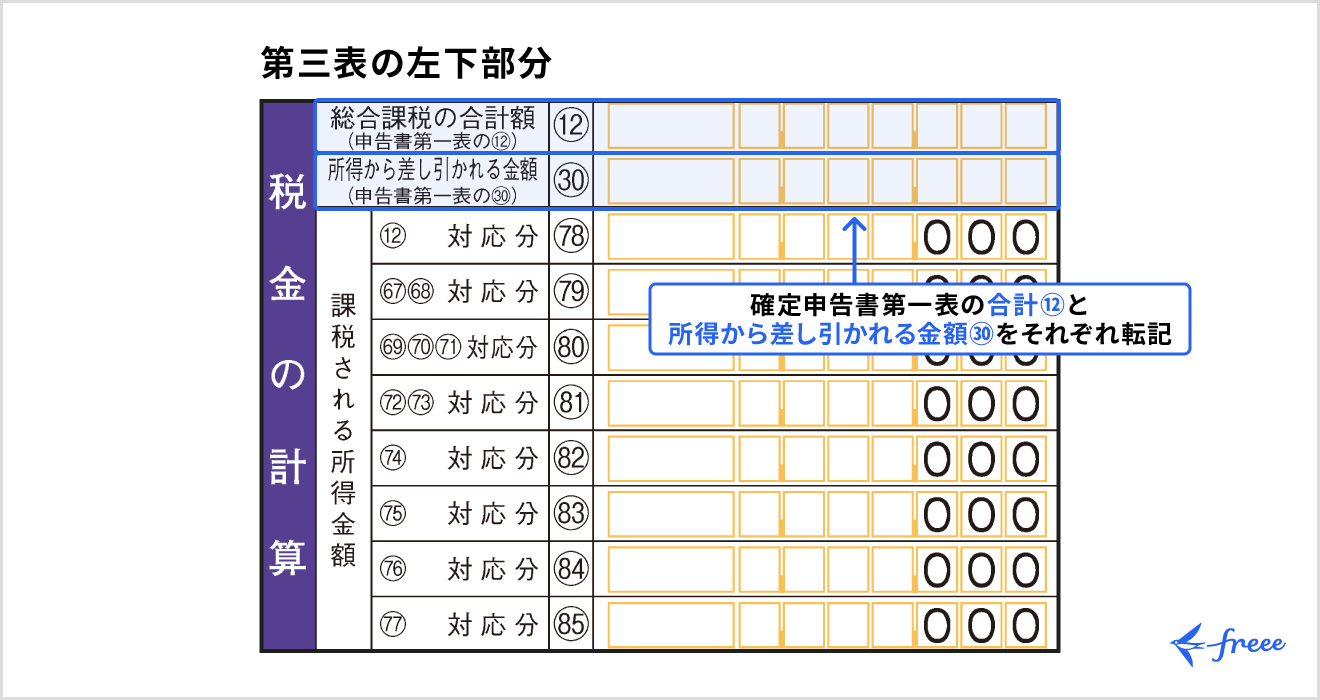

続いて、第三表の左下部分「税金の計算」の項目⑫㉚に、第一表の「所得金額等」の合計⑫と「所得から差し引かれる金額」の合計㉚の内容を転記します。

そして第三表の右上部分「税金の計算(86)〜(93)」で計算を行い、合計(94)を記入します。

その合計額(94)を、第一表の「税金の計算」の項目㉜に転記し、納税額を算出したら確定申告書の作成は完了です。

株式を売却して損失があるとき

株式を売却して損失が出た場合は税金が発生しないないため、原則として確定申告は不要です。

ただし、前述のとおり、確定申告を行うことで損失を繰越しできる「繰越控除」や損失と利益を相殺できる「損益通算」という特例が適用されます。

株式の売却により損失が出た場合の確定申告では以下の書類が必要です。

- 株式等に係る譲渡所得等の金額の計算明細書

- 申告書第一表・第二表

- 申告書第三表(分離課税用)

- 特定口座年間取引報告書

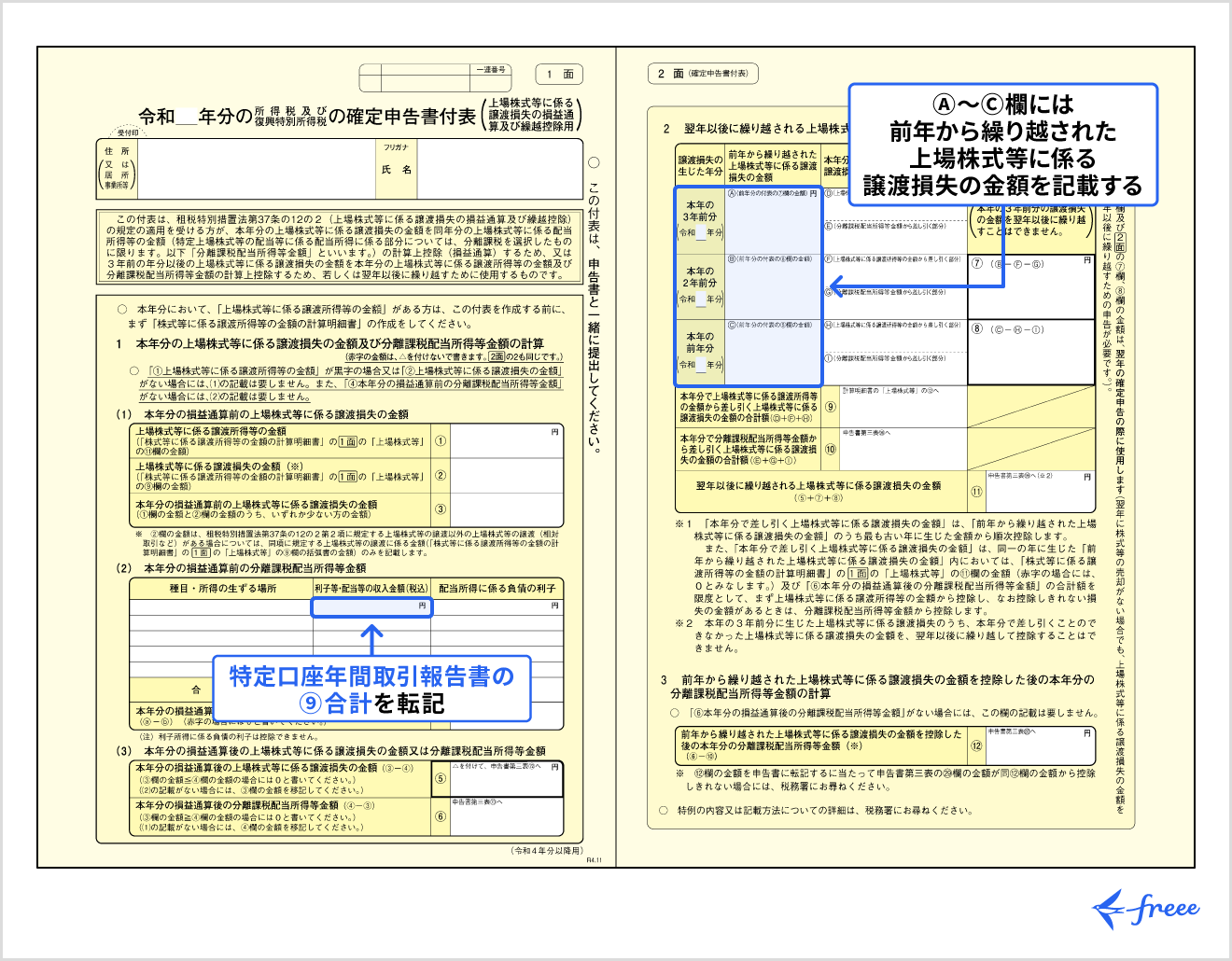

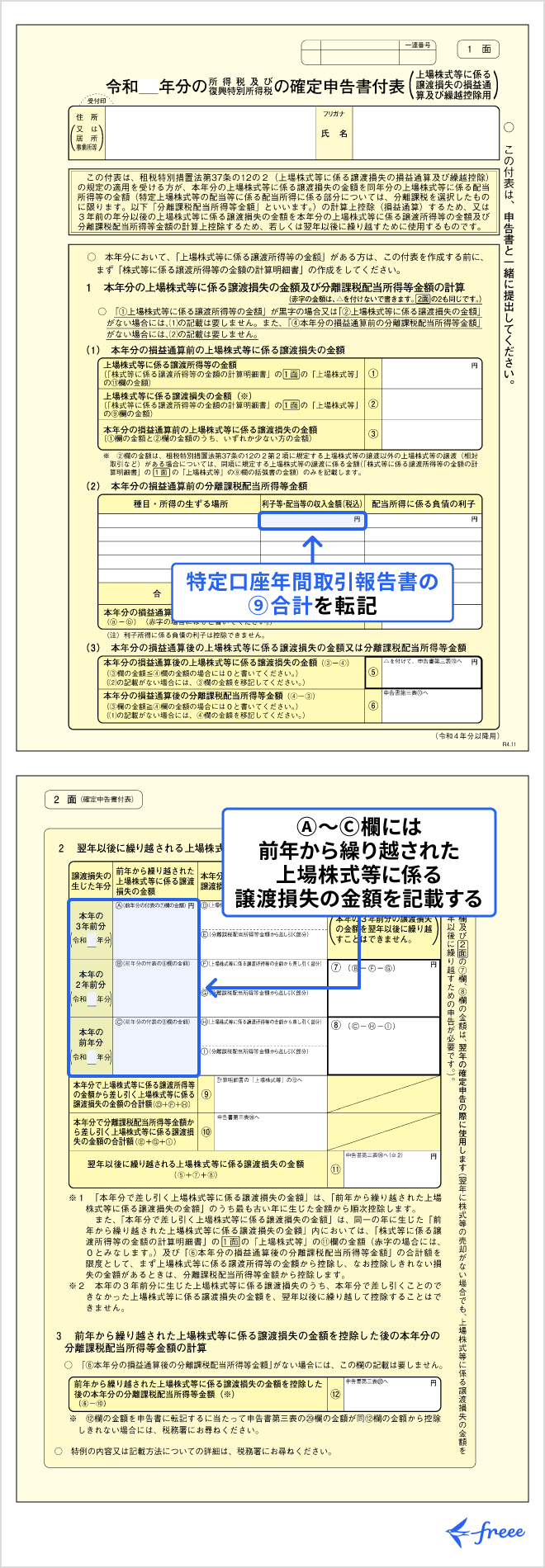

- 令和 年分の所得税及び復興特別所得税の確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

また、譲渡損失における確定申告は、主に次の3つのケースに分けられます。

譲渡損失における確定申告のケース

上場株式に係る譲渡損失を繰り越すケース

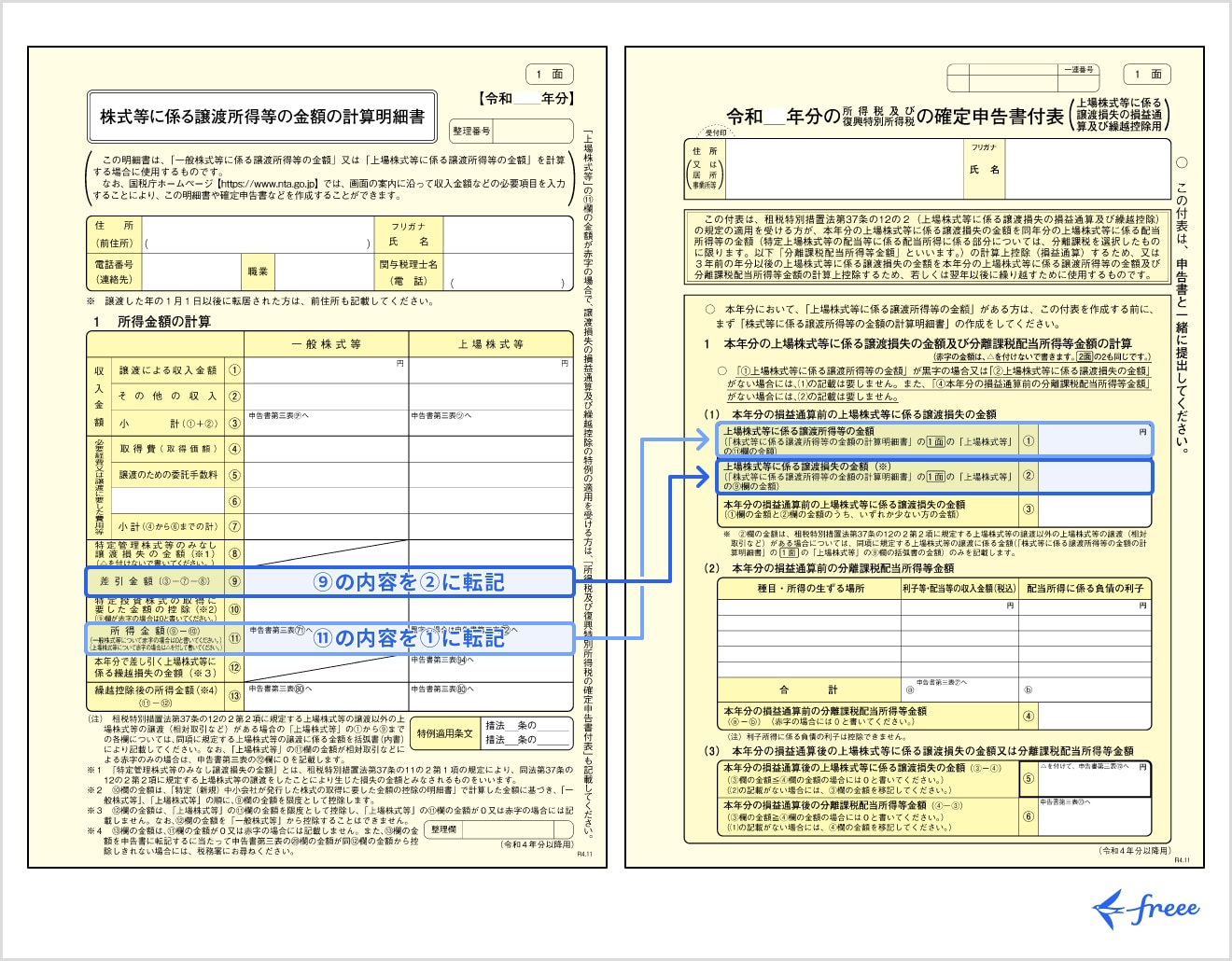

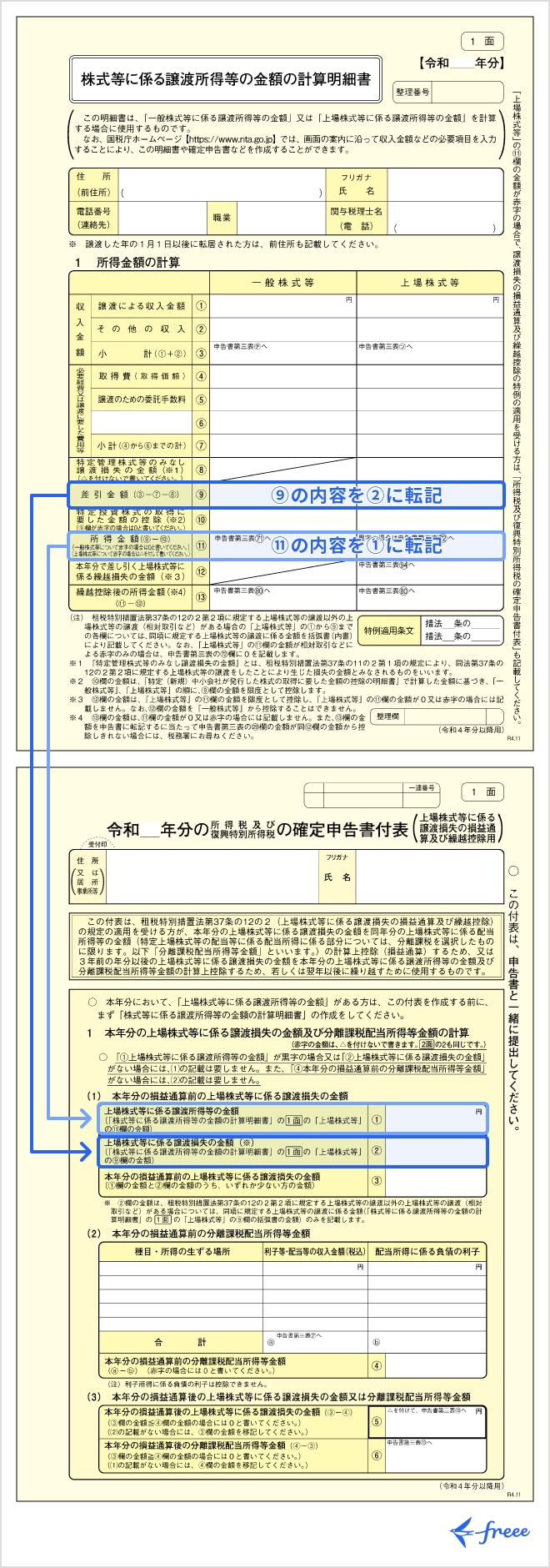

上場株式に係る譲渡損失を繰り越す場合も、前述の「株式を売却して利益があるとき」と同様に、まず株式等に係る譲渡所得等の金額の計算明細書を作成します。

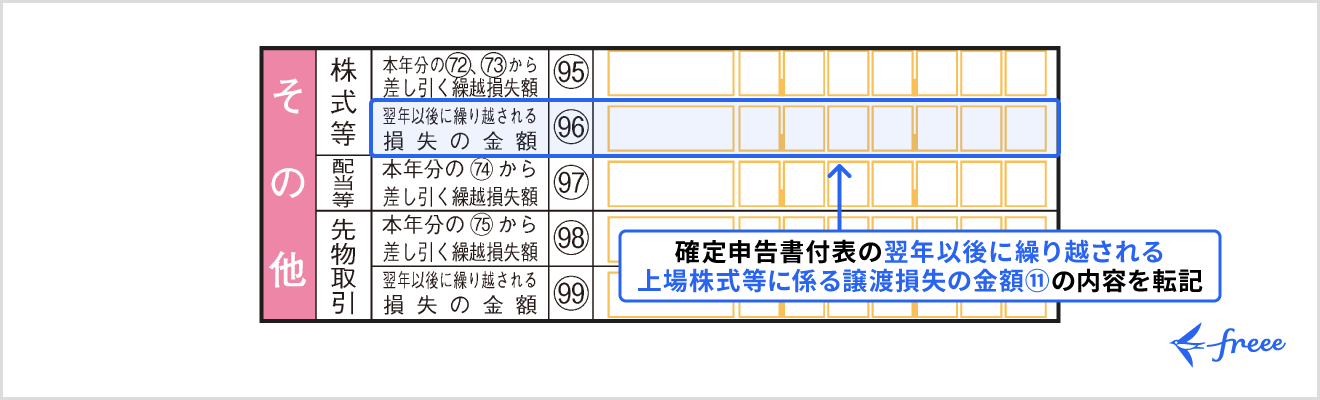

そこで算出した「差引金額⑨」と「所得金額⑪」を確定申告書付表の該当箇所に転記し、「翌年以後に繰り越される上場株式等に係る譲渡損失の金額」を算出します。

確定申告書は「株式を売却して利益があるとき」と同様に作成していきます。

なお、上場株式に係る譲渡損失を繰り越す場合は、上記で算出した確定申告書付表の「翌年以後に繰り越される上場株式等に係る譲渡損失の金額⑪」の内容を、第三表の「その他」の項目(96)に転記します。

特定口座の譲渡損失を配当所得等から控除し翌年以後に繰り越すケース

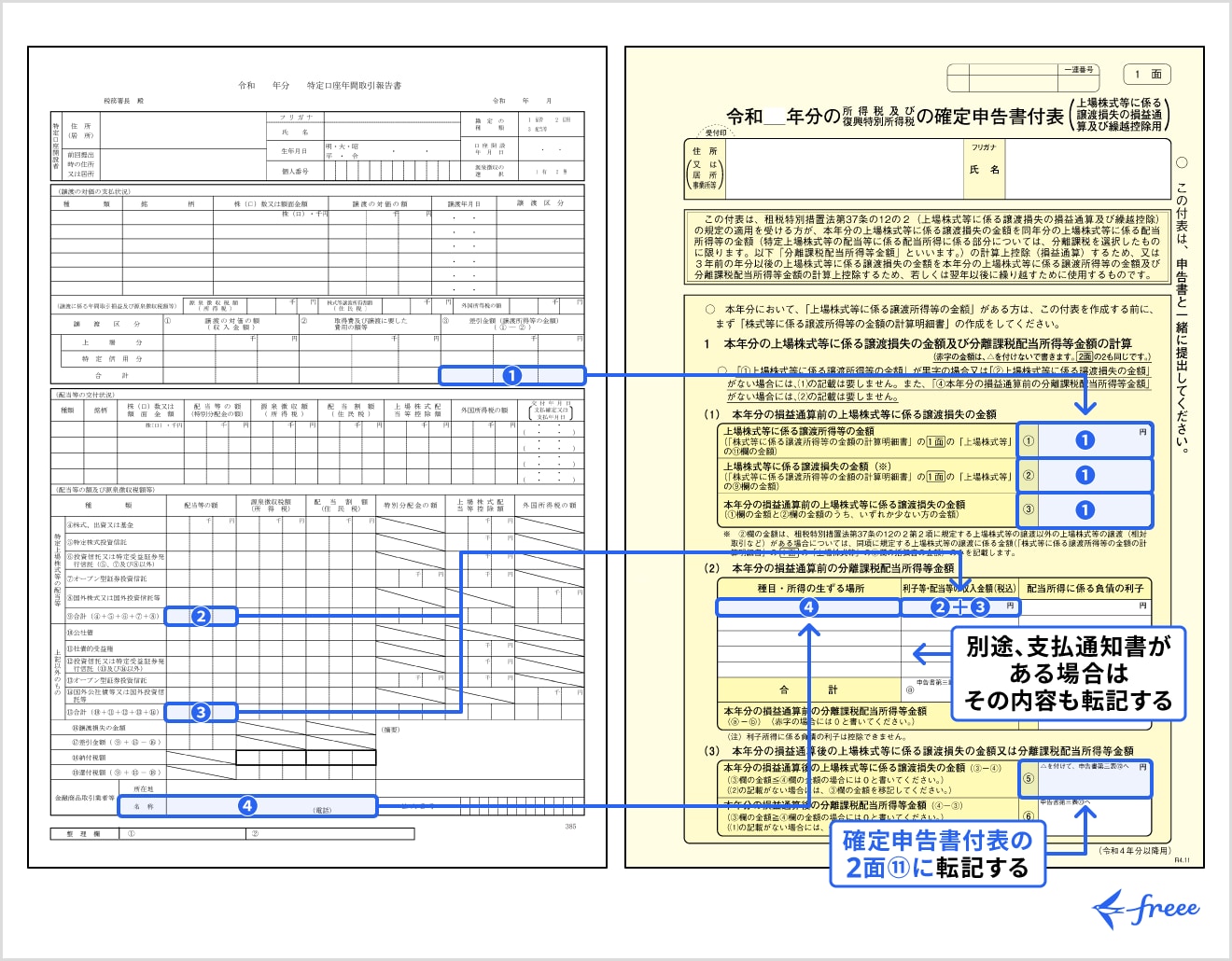

特定口座の譲渡損失を配当所得等から控除し翌年以後に繰り越すケースでは、まず「特定口座年間取引報告書」から確定申告書付表の該当箇所に転記します。

その年中に特定口座以外に株式の譲渡がない場合は、「特定口座年間取引報告書」を確定申告時に添付することで「株式等に係る譲渡所得等の金額の計算明細書」が不要になります。

特定口座の譲渡損失を配当所得等から控除し翌年以後に繰り越すケースでは、特別口座年間取引報告書の「①譲渡の対価の額(収入金額)」の合計を第三表の「収入金額」の項目(ツ)に転記します。

また、確定申告書付表の「合計(a)」を第三表の「収入金額」の項目(テ)に、「本年分の損益通算後の上場株式等に係る譲渡損失の金額⑤」「本年分の損益通算後の分離課税配当所得等金額⑥」をそれぞれ第三表の「所得金額」の項目(73)(74)に転記します。

上記以外の第一表・第二表・第三表(分離課税用)の記載内容は「上場株式に係る譲渡損失を繰り越すケース」と基本的に同様です。

前年分からの繰越譲渡損失を本年分の譲渡所得等及び配当所得等から控除するケース

前年分からの繰越譲渡損失を本年分の譲渡所得等及び配当所得等から控除する場合も、前述の「株式を売却して利益があるとき」と同様に「株式等に係る譲渡所得等の金額の計算明細書」を作成します。

次に確定申告書付表を作成します。

次に確定申告書付表を作成します。

特定口座年間取引報告書の「配当等の額」の合計額を確定申告書付表の「本年分の損益通算前の分離課税配当所得等金額」に転記します。

また、前年の確定申告書付表の「本年の2年前分⑦」「本年の前年分⑧」「本年分の損益通算後の上場株式等に係る譲渡損益の金額⑤」をそれぞれ確定申告書付表の「本年の3年前分(A)」「本年の2年前分(B)」「本年の前年分(C)」に転記します。

そこで算出された以下の項目をそれぞれ第三表の「その他」欄に転記します。

| 確定申告付表 | 確定申告書第三表「その他」 | ||

|---|---|---|---|

| 本年分で上場株式等に係る譲渡所得等の金額から差し引く上場株式等に係る譲渡損失の金額の合計額 | ⑨ | 本年分の(72)、(73)から差し引く繰越損失額 | (95) |

| 本年分で分離課税配当所得等金額から差し引く上場株式等に係る譲渡損失の金額の合計額 | ⑩ | 本年分の(74)から差し引く繰越損失額 | (97) |

| 翌年以後に繰り越される上場株式等に係る譲渡損失の金額 | ⑪ | 翌年以後に繰り越される損失の金額 | (96) |

上記以外の確定申告申告書の記載項目は「株式を売却して利益があるとき」と同様です。

配当を受け取ったとき

配当所得は原則として総合課税の対象ですが、上場株式等の配当等など一定の配当については、確定申告不要制度を選択できます。総合課税とは、配当所得を含めすべての所得金額を合計して所得税額を算出する制度です。

上場株式などの配当金では、総合課税を選択して確定申告をすることで「配当控除」を適用できます。

配当控除は、課税総所得金額が1,000万円以下の場合は配当所得の10%、1,000万円を超える部分については配当所得の5%を税額から控除できる制度です。

配当所得を総合課税で確定申告する場合は、以下の書類が必要になります。

- 申告書第一表・第二表

- 特定口座年間取引報告書

特定口座年間取引報告書から申告書第一表の「収入金額等」の「配当(エ)」、「所得金額等」の「配当⑤」に転記します。

また、第二表の「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」に源泉徴収された配当情報を記載し、「住民税・事業税に関する事項」の「配当割額控除額」に該当事項を記入します。

上記以外の申告書第一表・第二表の書き方については、別記事「確定申告書の書き方・見方をわかりやすく解説【項目別の見本あり】」で項目別に詳しく解説しているので、あわせてご覧ください。

申告分離課税は、一定の所得については、他の所得と切り離して税額を算出します。株式の売却損がある場合は、申告分離課税で確定申告することで、配当所得と損益通算できるため税金を減額することが可能です。

なお、配当所得を申告分離課税で確定申告する際の申告書の記載項目、必要書類は「特定口座の譲渡損失を配当所得等から控除し翌年以後に繰り越すケース」と同様です。

確定申告の義務がある人は期限内に申告・納税を!

確定申告には期間が設けられています。2025年分の確定申告期間は、2026年2月16日から3月16日までです。

期限を過ぎてから申告をしたり、納税を忘れていたりすると、ペナルティが課せられる可能性があるため、確定申告の義務がある人は必ず期間内に申告するようにしましょう。

【関連記事】

2025年分の確定申告はいつからいつまで?期限を過ぎたときの対処法についても解説

確定申告しないとどうなる?デメリットと対処法を解説

まとめ

株式投資での確定申告の要否は、給与所得の有無、利益額によって異なります。

また、株式投資で損失を出した場合は原則として確定申告は不要ですが、場合によっては確定申告をすることでその年の税金や翌年以降の税金を安くすることが可能です。

他の所得も含めて利益状況を正しく読み取り、自身に有利な選択をしましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

株式投資で確定申告が必要なのはいくらから?

給与所得がある場合は、株式投資での利益が20万円を超えると確定申告は必要ですが、給与所得がない場合は利益が基礎控除額以下であれば確定申告は不要です。

株式投資で損失が出たら確定申告は不要?

株式投資で損失が出た場合、確定申告をすることによって税金が安くなる可能性があります。

株式売却によって損失が出た場合は損益通算が可能です。損益通算しても控除しきれない損失額については、翌年以降3年間繰り越し控除もできます。

参考文献

- 国税庁「No.2230 源泉分離課税制度」

- 国税庁「No.2220 総合課税制度」

- 国税庁「No.2240 申告分離課税制度」

- 国税庁「所得税及び復興特別所得税の確定申告の手引き」

監修 好川寛(よしかわひろし)

プロゴ税理士事務所。元国税調査官。国税(調査・相談2万件・審判実務)×民間(事業会社実務・PdM)の複眼的な視点が強み。クリエイター/IT・SaaS等の現代的ビジネス、海外取引・非居住者税務に明るい。