監修 松浦 絢子(弁護士)

準確定申告は、死亡した人の生前の所得を相続人が代理で確定申告する手続きです。

準確定申告の期限は、相続の開始があったことを知った日の翌日から4ヶ月以内です。申告期限を過ぎると、延滞税などのペナルティがあります。

準確定申告は、通常の確定申告とは申告書の作成方法や必要書類が異なる部分もあるため、事前に確認しておくことが大切です。

本記事では、準確定申告の期限や、期限を過ぎたときの附帯税、手続きの流れや必要書類などを解説します。

目次

準確定申告の期限は?

準確定申告の期限は、相続の開始があったことを知った日の翌日から4ヶ月以内です。

たとえば、相続の開始があったことを知った日が、2025年5月15日(木)の場合、2025年9月15日(月)が期限となります。

申告期限が土日・祝日の場合は、翌開庁日が期限です。たとえば、相続の開始があったことを知った日が2025年5月20日(火)の場合、2025年9月20日は土曜日のため、2025年9月22日(月)が期限となります。

「相続の開始があったことを知った日」とはいつのこと?

相続の開始があったことを知った日とは、相続人となる人が亡くなった方(被相続人)の死亡を知った日のことです。

一般的には被相続人の死亡日となりますが、以下のようなケースでは、相続の開始があったことを知った日が、死亡日よりあとになることもあります。

相続開始を知るのが遅れる主なケース

- 死亡の連絡が遅れた場合(遠方に居住している、孤独死など)

- 相続権の放棄が生じたことであとから相続人になることを知った場合

居住地の問題や孤独死などで死亡の連絡が遅れた場合、死亡日よりあとに被相続人が亡くなった事実や相続開始を知ることがあります。この場合、連絡を受けた日が「相続の開始があったことを知った日」となり、その翌日から4ヶ月以内が期限です。

また、ほかの相続人が相続権を放棄したことで後順位の人が相続人になる場合、あとから相続人になる事実を知るケースがあります。この場合も相続人になることを知った日が「相続の開始があったことを知った日」となり、その翌日から4ヶ月以内が期限となります。

1月1日から3月15日に死亡した場合の扱い

1月1日から3月15日までの間に確定申告書を提出しないまま被相続人が死亡した場合、前年分と本年分の所得税が未申告の状態となります。この場合は、前年分と本年分の両方の準確定申告が必要です。

準確定申告の期限は、前年分・本年分とも相続の開始があったことを知った日の翌日から4ヶ月以内となります。

たとえば、相続の開始があったことを知った日が2026年1月15日(木)の場合、以下の2つの申告が必要です。

- 2025年1月1日から2025年12月31日の所得税の申告

- 2026年1月1日から2026年1月15日の所得税の申告

準確定申告の期限を過ぎた場合はどうなる?

所得税の納付が必要な場合に、準確定申告の期限を過ぎてしまうと、ペナルティとして附帯税が相続人に課せられます。

| 附帯税 | 詳細 |

|---|---|

| 延滞税 | 期限から遅れた日数分課せられ、期限翌日から2ヶ月を基準に税率が異なる |

| 無申告加算税 |

納税すべきであった税額に対し、以下の税率で課せられる ・50万円までの部分は10% ・50万円を超え300万円までの部分は15% ・300万円を超える部分は25% ※税務調査の実施前などに申告した場合は軽減あり |

| 過少申告加算税 | 納めた納税額よりも少ない額を納めており、修正申告よりも前に税務署から調査・更正の連絡があった場合に課せられる。 |

| 重加算税 | 特に悪質だと判断された場合に課せられる。期限内申告できれば納付すべき税額の35%、期限後申告となると40%となる |

出典:国税庁「No.2024 確定申告を忘れたとき」

出典:財務省「加算税制度の概要①(基本情報)」

出典:国税庁「No.2026 確定申告を間違えたとき」

申告を忘れていた場合は、気付いた時点ですみやかに申告・納付まで行ってください。

準確定申告の還付申告は期限後でもできる?

準確定申告の還付申告は、確定申告の法定期限を過ぎた後でも提出できます。還付申告には「5年間の申告期限」があり、この期間内であれば確定申告の期限を過ぎていても還付を受けることが可能です。

たとえば、2025年1月1日~12月31日までの所得に対する還付申告は、2030年12月31日まで行えます。

出典:国税庁「No.2030 還付申告」

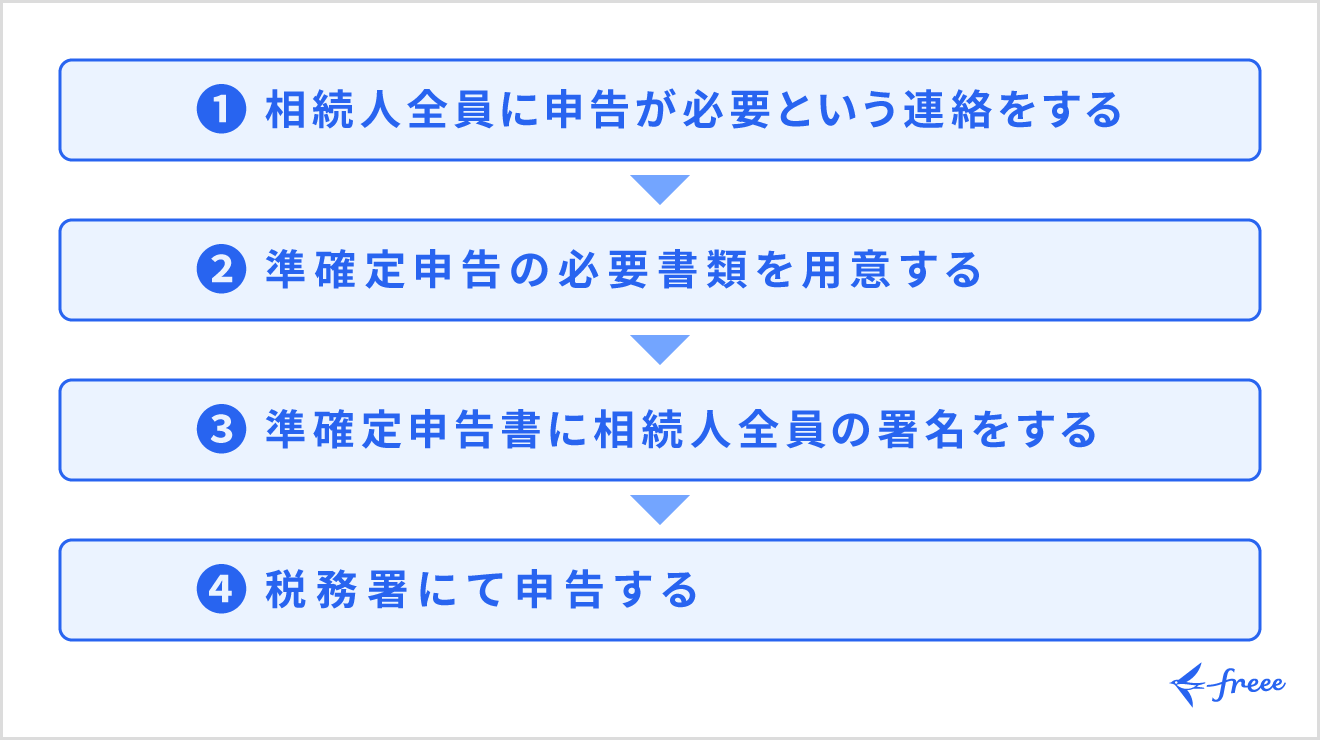

準確定申告の手続きの流れ

準確定申告の手続きは、以下の流れで進めていきます。

連署で1通を提出する場合は、相続人全員の署名が必要になるため、まずは相続人全員に申告手続きへの協力が必要であることを連絡しましょう。その後は必要書類を準備し、相続人全員の署名を済ませたうえで、実際に税務署へ申告書を提出します。

申告書類の提出先は、被相続人の死亡当時の納税地を管轄する税務署です。税務署へ直接持参する方法のほか、郵送やe-Tax(電子申告)でも提出できます。

準確定申告の手順は、以下の記事をご覧ください。

【関連記事】

準確定申告とは?必要書類や期限、しなかった場合のペナルティについて詳しく解説

準確定申告の対象者

準確定申告が必要となるのは、亡くなった方(被相続人)に確定申告が必要な所得があった場合です。この場合、被相続人の代わりに相続人が準確定申告を行います。

亡くなった方が次のいずれかに該当していたときは、準確定申告の対象となります。なお、この要件は通常の確定申告と同様です。

準確定申告の対象者

- 給与の収入金額が2,000万円を超えていた

- 給与所得者で給与所得以外の所得が20万円を超えていた

- 給与を複数から受けていてメインの給与以外の給与収入額が20万円を超えていた

- 公的年金等の収入金額が400万円を超えていた

- 公的年金等に係る雑所得以外の所得金額が20万円を超えていた

- 土地や建物を売却して受け取った譲渡所得金額が20万円を超えていた

- 生命保険の満期保険金で受け取った課税対象額が20万円を超えていた

出典:国税庁「確定申告が必要な方」

準確定申告は相続人全員が申告義務者ですが、通常は代表者を1名決めて、全員が連署した1通の申告書を提出します。

ただし、ほかの相続人等の氏名を付記して、各人が別々に準確定申告書を提出することも可能です。この場合、申告書を提出した相続人等は、他の相続人等に申告内容を通知する義務があります。

準確定申告の必要書類

準確定申告の必要書類は、以下のとおりです。

| 書類の名称 | 概要 |

|---|---|

| 準確定申告書 |

・死亡した人の生前の所得や税額を申告するために提出 ・通常の確定申告書と共通の様式を使用する |

| 確定申告書付表 |

・相続人が複数人いる場合やe-Taxで申告する場合に提出 ・各相続人の氏名や住所などを記入する |

| 相続人全員の本人確認書類 |

・本人確認書類の提示または写しの添付が必要 ・マイナンバーカード、または番号確認書類(通知カードなど)+身元確認書類が利用できる |

| 死亡した人の源泉徴収票 |

・所得金額を確認するために源泉徴収票が必要 ・亡くなった人の勤務先から相続人に交付される |

| 控除申請のための書類 | ・控除証明書などの添付書類が必要になることがある |

| 委任状 | ・還付金を相続人の代表者が一括して受け取る場合に提出 |

| 準確定申告の確認書 | ・準確定申告書をe-Taxで提出する場合は、相続人が2人以上いるときに「確認書」をPDF化して送信する |

準確定申告書や本人確認書類に加えて、確定申告書付表、委任状、準確定申告の確認書などの提出が求められることがあります。

準確定申告書の様式は通常の確定申告と共通で、「申告書」の文字の横にある余白部分には「準確定」と記入します。氏名・住所や個人番号の記入方法は、通常の確定申告と異なる部分があるため、事前に書き方を理解しておきましょう。

まとめ

準確定申告の期限は、相続の開始があったことを知った日の翌日から4ヶ月以内です。

多くの場合は被相続人が死亡した日が起算日になりますが、死亡の連絡をあとから受けた場合などはその事実を知った日が起算日となります。

期限を過ぎると、延滞税や無申告加算税などの附帯税が課せられる可能性があるため、早めの準備と手続きが必要です。一方、還付申告であれば期限後でも提出でき、対象となる年の翌年から5年間は申告が可能です。

必要書類をそろえたうえで、期限内に正しく準確定申告を行いましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

「相続開始日」と「相続の開始があったことを知った日」の違いは?

「相続開始日」は、被相続人が死亡した日です。たとえば、相続財産の価額は、相続時点の時価で評価されます。

「相続の開始があったことを知った日」も多くの場合、被相続人の死亡日のことです。ただし、あとから亡くなった連絡を受けた場合など、例外的に死亡日と異なるケースもあります。相続の開始があったことを知った日は、準確定申告の期限の起算日となります。

詳しくは、記事内「相続の開始があったことを知った日」をご覧ください。

出典:国税庁「相続税の申告のしかた」

相続税の申告期限は4ヶ月以内?

相続税の申告期限は、被相続人が死亡したことを知った日から10ヶ月以内です。

一方、被相続人の所得税に関する準確定申告の期限は、相続の開始があったことを知った日の翌日から4ヶ月以内となります。

詳しくは、記事内「準確定申告の期限は?」をご覧ください。

監修 松浦 絢子弁護士

松浦綜合法律事務所代表。京都大学法学部、一橋大学法学研究科法務専攻卒業。東京弁護士会所属(登録番号49705)。法律事務所や大手不動産会社、大手不動産投資顧問会社を経て独立。IT、不動産、相続、金融取引など幅広い相談に対応している。さまざまなメディアにおいて多数の執筆実績がある。