監修 羽場 康高 社会保険労務士・1級FP技能士・簿記2級

配当控除とは、剰余金の配当などの配当所得があるときに受けられる税額控除です。所得税から直接差し引けるため、税負担が軽減されます。

配当控除を受けるには確定申告が必要ですが、源泉徴収のみのほうが結果的に税額が少なくなることもあります。節税を考えるなら、配当控除の仕組みを理解することが重要です。

本記事では、配当控除の概要や確定申告すべきケース、計算シミュレーションなどをわかりやすく紹介します。

目次

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

配当控除とは

配当控除は、総合課税で申告した配当所得があるときに受けられる税額控除です。一定の方法で計算した金額が所得税や住民税から控除されます。

配当控除の対象は、日本国内に本店のある法人から受ける以下のような配当・分配です。外国法人から受ける配当などは、配当控除の対象にはなりません。

【関連記事】

税金の控除制度とは?所得控除・税額控除の種類や違いを解説

配当金は特定口座・一般口座によらず確定申告が原則不要

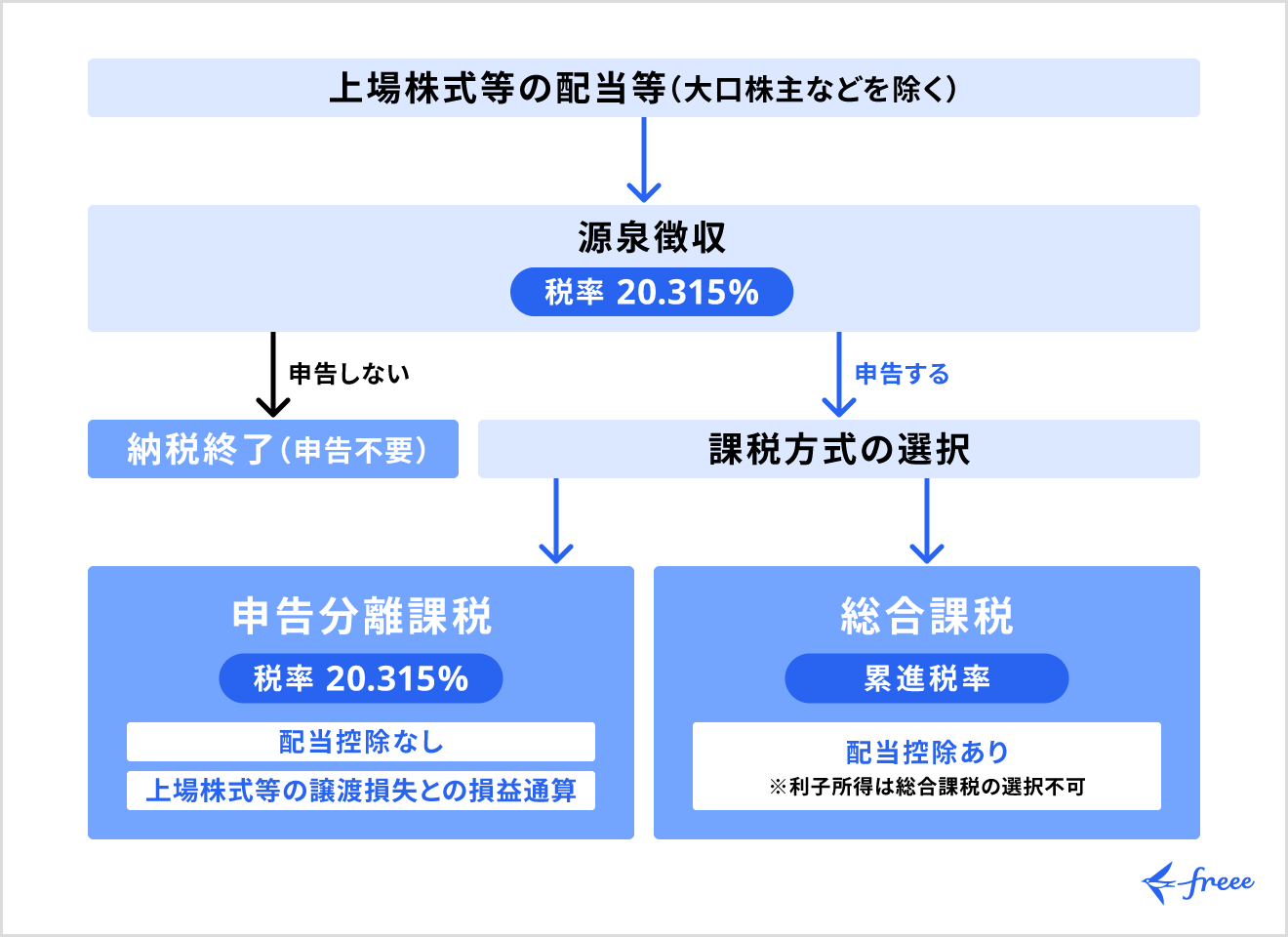

上場株式等の配当は、源泉徴収で納税が行われるため、原則として確定申告は不要です。特定口座・一般口座に関わらず、源泉徴収が実施されます。NISA口座の配当は非課税のため、源泉徴収はありません。

口座の種類による課税方法の違いをまとめると、次のとおりです。

| 口座の種類 | 課税の方法 |

|---|---|

| 特定口座(源泉徴収あり/ 源泉徴収なし) | 源泉徴収あり(申告分離課税/総合課税も選択可能) |

| 一般口座 | 源泉徴収あり(申告分離課税/総合課税も選択可能) |

| NISA口座 | 非課税のため源泉徴収なし |

出典:国税庁「株式・配当・利子と税」

上場株式等の配当で、源泉徴収によって納税が完結する仕組みは「申告不要制度」と呼ばれます。上場株式等の配当は、この申告不要制度のほか、「総合課税」「申告分離課税」を選んで確定申告することも可能です。

申告不要制度を利用するほうが手間は少ないですが、所得の状況によっては確定申告のほうが有利になることがあります。確定申告が有利になるケースは、「確定申告をしたほうがいい配当金のケース」で詳しく紹介します。

確定申告が必要な配当金

非上場株式の配当金や大口株主として配当金を受け取るのであれば、基本的に確定申告が必要です。申告分離課税は選択できず、総合課税による確定申告を行います。

ただし、1回に支払いを受ける配当等が次の式に示す金額以下の場合は、少額配当等として扱われ、確定申告は不要です。

10万円 × 配当計算期間の月数 ÷ 12

配当計算期間とは、前回の配当の基準日の翌日から今回の配当の基準日までの期間のことです。たとえば、今回の期末配当の基準日が3月31日で、前回の中間配当の基準日が9月30日であれば、配当計算期間は10月1日から3月31日の6ヶ月間となります。

【関連記事】

確定申告とは?全くわからない人向けに申告の流れ・対象者について解説!

出典:国税庁「No.1330 配当金を受け取ったとき(配当所得)」

確定申告をしたほうがいい配当金のケース

上場株式等の配当金について確定申告をしたほうがいいケースは、以下が挙げられます。

上場株式等の配当金について確定申告をしたほうがいいケース

- 配当控除の適用を受ける場合

- 損益通算を適用したい場合

- 繰越控除を適用したい場合

確定申告をすることで、節税につながる制度を活用できます。総合課税では配当控除が適用でき、申告分離課税では損益通算や繰越控除を利用することが可能です。

それぞれのケースを詳しく説明します。

配当控除の適用を受ける場合

配当控除の適用を受けるには、「総合課税」での確定申告が必要です。総合課税は、各種所得の金額を合算して所得税額を計算する課税方法です。

ただし、課税方式には総合課税のほかに申告分離課税と申告不要制度もあり、それぞれに特徴とメリット・デメリットがあります。

以下は、それぞれの課税方法の主な違いをまとめた比較表です。

| 項目 | 申告不要制度 | 総合課税 | 申告分離課税 |

|---|---|---|---|

| 税率 | 所得税・復興特別所得税:15.315% 住民税:5% | 所得税・復興特別所得税:累進税率

住民税:10% | 所得税・復興特別所得税:15.315% 住民税:5% |

| 配当控除の適用有無 | なし | あり | なし |

| 譲渡損失との損益通算 | なし | なし | あり |

「総合課税」では所得税に累進課税が適用されており、所得が増えるほど所得税の税率が高くなります。一方、「申告不要制度」と後述する「申告分離課税」は、所得税・住民税ともに税率は一定です。

そのため、所得金額が少ないほど総合課税が有利になりやすい傾向があります。課税所得が695万円未満であれば、配当控除の効果により総合課税の実効税率が20.315%(申告分離課税と同等)を下回るため、総合課税を選ぶほうが有利になる可能性があります。

ただし、実際の有利・不利は所得状況や控除の有無によって異なるため、必要に応じて試算を行ってください。

総合課税の実効税率の計算式は、以下のとおりです。

実効税率 = (所得税の税率 - 配当控除の控除率)× 1.021 +(住民税の税率 - 配当控除の控除率)

※「× 1.021」は復興特別所得税を加算するための割合。所得税の2.1%分が課税される

出典:国税庁「個人の方に係る復興特別所得税のあらまし」

課税所得695万円付近で総合課税の実効税率を計算すると、次のとおりです。配当控除は、今回の例の場合、課税所得金額に対して所得税は10%分、住民税は2.8%分が控除されます。

| 課税所得金額 | 所得税の 税率 | 総合課税での実効税率 |

|---|---|---|

| 330万〜694万 9,000円 | 20% | (20% - 10%)× 1.021※ +(10% - 2.8%)= 17.41% |

| 695万〜899万 9,000円 | 23% | (23% - 10%)× 1.021※+(10% - 2.8%)= 20.473% |

※「× 1.021」は復興特別所得税を加算するための割合。所得税の2.1%分が課税される

出典:国税庁「No.2260 所得税の税率」

出典:国税庁「個人の方に係る復興特別所得税のあらまし」

損益通算を適用したい場合

上場株式等の配当金は「申告分離課税」を選んで確定申告すると、上場株式等の譲渡損失と損益通算が可能です。申告分離課税は、所得が発生した時点では課税されず、確定申告時にほかの所得と区別して独立した税率で計算する課税方法です。

損益通算とは、同じ年に生じた所得のうち、ある所得区分で出た損失をほかの所得や同じ区分内の利益と相殺できる仕組みです。

上場株式等を売却して損失が出た場合、申告分離課税を選んだ配当所得と通算することで、課税対象額を減らして税負担を軽減できます。

また、特定口座(源泉徴収あり)に上場株式等の配当等を受け入れた場合、確定申告をしなくても同一口座内の譲渡損失と損益通算できます。

【関連記事】

損益通算とは?対象所得の範囲と損益通算のやり方について解説

出典:国税庁「No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除」

出典:国税庁「No.2250 損益通算」

出典:国税庁「株式・配当・利子と税」

繰越控除を適用したい場合

控除しきれない上場株式等の譲渡損失は、翌年以後3年間にわたり繰越控除できます。繰り越した損失は、翌年以降に生じた配当所得や上場株式等の譲渡所得と相殺することも可能です。

損益通算と同様に、申告分離課税を選んで確定申告しましょう。

出典:国税庁「No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除」

配当控除(所得税・住民税)の計算方法・シミュレーション

上場株式等の配当には、確定申告をするかどうか、また課税方式をどう扱うかという観点で、申告不要制度・総合課税・申告分離課税の3つの方式を選択できます。

上場株式等の配当は、通常受け取る時点で源泉徴収により課税が完了します。ただし、確定申告を行うことで、総合課税や申告分離課税を選択することが可能です。

総合課税での配当控除や、各課税制度の所得税・住民税の計算方法・シミュレーションを以下で解説します。

総合課税の場合

総合課税であれば、配当所得を含めた課税所得全体が1,000万円を超えると、超えた分の配当所得に対して、配当控除率が軽減されます。

所得税の配当控除の税率をまとめると次のとおりです。配当所得の種類によって税率が異なります。

| 課税所得1,000万円 以内の部分の配当所得になる場合 | 課税所得1,000万円超 の部分の配当所得になる場合 | |

|---|---|---|

| 剰余金の配当等に係る配当所得(株式の配当など) | 10% | 5% |

| 証券投資信託の収益の分配金に係る配当所得 | 5% | 2.5% |

| 一般外貨建等証券投資信託の収益の分配に係る配当所得 | 2.5% | 1.25% |

住民税の配当控除も、課税総所得金額等が1,000万円を超える部分は配当控除率が段階的に軽減される仕組みがあり、以下の税率が適用されます。

| 課税所得1,000万円 以内の部分の配当所得になる場合 | 課税所得1,000万円超 の部分の配当所得になる場合 | |

|---|---|---|

| 剰余金の配当等に係る配当所得(株式の配当など) | 2.8% | 1.4% |

| 証券投資信託の収益の分配金に係る配当所得 | 1.4% | 0.7% |

| 一般外貨建等証券投資信託の収益の分配に係る配当所得 | 0.7% | 0.35% |

たとえば、剰余金の配当等による配当所得が300万円あり、配当所得以外の所得が800万円であれば、課税総所得金額等は1,100万円と仮定できます。この場合、配当控除は以下のように計算できます。

| 所得税の配当控除 | 課税所得1,000万円超の部分の配当所得に対する配当控除 100万円 × 5% = 5万円 課税所得1,000万円以内の部分の配当所得に対する配当控除 200万円 × 10% = 20万円 所得税の配当控除額 5万円 + 20万円 = 25万円 |

|---|---|

| 住民税の配当控除 | 課税所得1,000万円超の部分の配当所得に対する配当控除 100万円 × 1.4% = 1.4万円 課税所得1,000万円以内の部分の配当所得に対する配当控除 200万円 × 2.8% = 5.6万円 住民税の配当控除額 1.4万円 + 5.6万円 = 7万円 |

所得税や住民税は以下のように計算できます。

| 所得税・復興特別所得税 | (課税所得金額11,000,000円 × 所得税率33% - 所得税計算の控除額 1,536,000円 – 配当控除250,000円) × 1.021※ = 1,882,724円 |

|---|---|

| 住民税 | 課税所得金額11,000,000円 × 住民税の所得割の税率10% - 70,000円+ 住民税の均等割5,000円 = 1,035,000円 |

※「× 1.021」は復興特別所得税を加算するための割合。所得税の2.1%分が課税される

所得金額が少ないほど総合課税のほうが有利になりやすく、一般的に課税所得695万円未満を目安として総合課税が有利とされることがあります。

ただし、申告分離課税では損益通算が適用できるなどの利点もあるため、所得金額だけで判断せずに具体的な試算をしたうえで判断しましょう。

申告分離課税の場合

申告分離課税を選択した場合、所得税・復興特別所得税15.315%、住民税5%で合計20.315%分の納税が必要です。総合課税と異なり、配当控除は適用できません。

たとえば、100万円の配当所得がある場合、以下の金額が課税されます。

| 所得税・復興特別所得税額 | 1,000,000円 × 15.315% = 153,150円 |

|---|---|

| 住民税額 | 1,000,000円 × 5% = 50,000円 |

ただし、申告分離課税を選択すると、上場株式等の譲渡損失との損益通算が可能です。

たとえば、配当所得が100万円、譲渡損失が60万円ある場合、これらを通算して、課税対象の配当所得は40万円とみなされます。この場合、所得税・復興特別所得税および住民税の金額は、以下のように計算できます。

| 所得税・復興特別所得税額 | 400,000円 × 15.315% = 61,260円 |

|---|---|

| 住民税額 | 400,000円 × 5% = 20,000円 |

所得金額が大きい人(たとえば課税所得が695万円以上など)は、申告分離課税を選んだほうが総合課税より税負担が軽くなる例もあります。

また、譲渡損などを考慮した損益通算や繰越控除の適用可能性も含めて、どちらが有利かを判断することが重要です。

申告不要制度の場合

申告不要制度を利用する場合、所得税・復興特別所得税15.315%、住民税5%で合計20.315%分が源泉徴収され、そのまま確定申告なしで納税が完結します。ただし、この制度を選択すると、配当控除は適用されません。

たとえば、100万円の配当所得がある場合、以下の金額が源泉徴収されます。

| 所得税・復興特別所得税額 | 1,000,000円 * 15.315% = 153,150円 |

|---|---|

| 住民税額 | 1,000,000円 * 5% = 50,000円 |

一般的に所得金額が多い人は申告不要制度や申告分離課税を選んだほうが総合課税より有利になる傾向があります。総合課税と迷う際は、課税所得などを目安に、確定申告すべきかどうかを検討しましょう。

配当控除の確定申告書の書き方

総合課税で確定申告を行う場合、配当控除に関する記入箇所は主に以下の通りです。

| 確定申告書の用紙 | 記入する箇所 |

|---|---|

| 確定申告書第一表 | ・「収入金額」の「配当」の欄 ・「所得金額」の「配当」の欄 ・「税額の計算」の「配当控除」の欄 |

| 確定申告書第二表 | ・「所得の内訳」の欄 ・「住民税・事業税に関する事項」の「配当控除額」の欄 |

申告分離課税で確定申告する場合、配当所得に関する記入箇所は以下の通りです。

| 確定申告書の用紙 | 記入する箇所 |

|---|---|

| 確定申告書第三表 | ・「収入金額」の「上場株式等の配当等」の欄 ・「所得金額」の「上場株式等の配当等」の欄 ・「税金の計算」の項目の「課税される所得金額」の「(75)対応分」の欄 ・「税金の計算」の項目の「税金の計算」の「(91)対応分」の欄 |

| 確定申告書第二表 | ・「所得の内訳」の欄 ・「住民税・事業税に関する事項」の「配当控除額」の欄 |

出典:国税庁「申告書第三表(分離課税用)【令和6年分以降用】」

申告分離課税を選び、かつ譲渡損失と損益通算する場合には、第三表「税金の計算」欄の「課税される所得金額」には、通算後の所得金額を記入します。

まとめ

配当控除は、配当所得があるときに受けられる税額控除です。

上場株式等の配当金は、申告不要制度・総合課税・申告分離課税から選択できますが、配当控除が適用されるのは総合課税を選んだ場合です。

総合課税を選択した場合、所得税は累進課税が適用されます。一方、申告不要制度や申告分離課税では、所得税は15.315%で一定です。

どの課税方法が有利になるかは、所得金額や上場株式等の譲渡損失の有無などによって異なります。配当控除を受けるべきか迷う場合は、ご自身の所得状況に応じた税額を試算し、適切な方法を選びましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

配当控除のデメリットは?

上場株式等の配当金で配当控除を受けるには、総合課税での確定申告が必要です。源泉徴収で課税が完了する申告不要制度と比べて手間がかかります。

また、総合課税では、所得税は累進課税が適用されるため、所得が高い場合は税率が一定の申告不要制度や申告分離課税よりも税額が高くなることがあります。

詳しくは、記事内「確定申告をしたほうがいい配当金のケース」をご覧ください。

配当控除の有利不利(損益分岐)は所得でいくら?

一般的に、課税所得金額が695万円未満であれば総合課税、695万円以上であれば申告不要制度や申告分離課税が有利となる傾向があります。

ただし、上場企業の株式等の譲渡損失がある場合は、申告分離課税を選択しなければ損益通算や繰越控除を受けることはできません。

詳しくは、記事内「配当控除の適用を受ける場合」をご覧ください。

監修 羽場康高(はば やすたか) 社会保険労務士・1級FP技能士・簿記2級

現在、FPとしてFP継続教育セミナー講師や執筆業務をはじめ、社会保険労務士として企業の顧問や労務管理代行業務、給与計算業務、就業規則作成・見直し業務、企業型確定拠出年金の申請サポートなどを行っています。

HP:有限会社ライフスタッフ