給与所得控除とは、 会社員やパート・アルバイトなどの給与所得者が受けられる控除です。所得税の課税対象となる「給与所得」を算出する際に適用されます。1年間の給与収入額に応じて一定額が差し引かれ、2025年の法改正により最低控除額が55万円から65万円に引き上げられました。

また、給与所得控除に似た概念の「所得控除」とは、扶養控除や医療費控除など個人的な事情によって発生した金額を自己申告することで控除を受けられる制度のことです。給与所得控除とは全く異なる制度なので、注意しましょう。

本記事では、給与所得控除の基本知識や、2025年の税制改正を踏まえた給与所得控除の計算方法、所得控除との違いについて詳しく解説します。

▶︎ 2025年の年末調整については、まずはこちらの2記事!

【2025年最新】年末調整とは?対象者や必要書類、手順までわかりやすく解説

【2025年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)

目次

【労務担当者必見】freeeで今年の年末調整業務を簡単に

複雑な「令和7年度 税制改正」

今年こそ記入/入力ミスから解放されませんか?

freeeの年末調整なら3ステップで簡単申告2025年の年末調整の業務量を大幅に削減できます。

労務担当者の皆さん!ぜひ一度、無料で資料ダウンロードしてみてください!

(※本資料は労務担当者向けです。)

給与所得控除とは

給与所得控除とは、所得税の課税対象となる「給与所得」を算出する際に、1年間の給与収入額に応じて一定額を控除できる制度です。会社員やアルバイト・パートなど、企業から給与をもらう給与所得者が受けられます。

給与収入とは、雇用契約のある会社から労働の対価として受け取る給与や賞与などの合計額です。給与所得者は個人事業主のように経費を直接控除できないため、必要経費相当額を差し引ける仕組みとして給与所得控除が設けられています。

【関連記事】

所得とは? 収入との違いや種類別の計算方法を解説

2025年度税制改正における給与所得控除の変更点

2025年度税制改正により、所得税の基礎控除や給与所得控除の見直しが行われました。とくに給与所得控除については、最低保障額がこれまでの55万円から一律65万円へと引き上げられています。

| 給与の収入金額 | 給与所得控除額 | |

|---|---|---|

| 改正後 | 改正前 | |

| 162万5,000円以下 | 65万円 | 55万円 |

| 162万5,000円超~180万円以下 | 収入金額 × 40% - 10万円 | |

| 180万円超~190万円以下 ※1 | 収入金額 × 30% + 8万円 | |

※1:給与の収入金額190万円超の場合は給与所得控除額に改正はありません

この改正は2025年12月1日より施行されるため、12月に行う年末調整の際は改正後の控除額に基づいて精算する必要があります。

【関連記事】

【2025年最新】年末調整とは?対象者や必要書類、手順までわかりやすく解説

給与所得控除は「給与収入」にしか適用されない

個人事業主やフリーランスなどの事業所得者は、仕事に関する支出を経費として計上でき、収入から経費を差し引いた「所得」に所得税がかかります。

しかし、給与所得者はスーツや文房具などの仕事上で使用するための支出があっても、税制上経費として計上できません。その代わりに、給与収入から自動的に一定額を差し引ける「給与所得控除」が設けられているのです。

給与所得控除と所得控除の違い

給与所得控除と所得控除は似ていますが、それぞれ内容が全く異なる控除です。給与所得控除とは前述したとおり、企業から給与や賃金をもらう給与所得者が受けられる控除を指します。

一方、所得控除とは個人的事情に応じて課税所得を控除し、支払う所得税を減らす制度です。たとえば、医療費が一定額を超えた場合の「医療費控除」や、配偶者がいる場合の「配偶者控除」など、個人の事情が所得控除の一定の要件に該当する場合、給与所得からさらに所得控除を差し引いて課税所得を算出します。

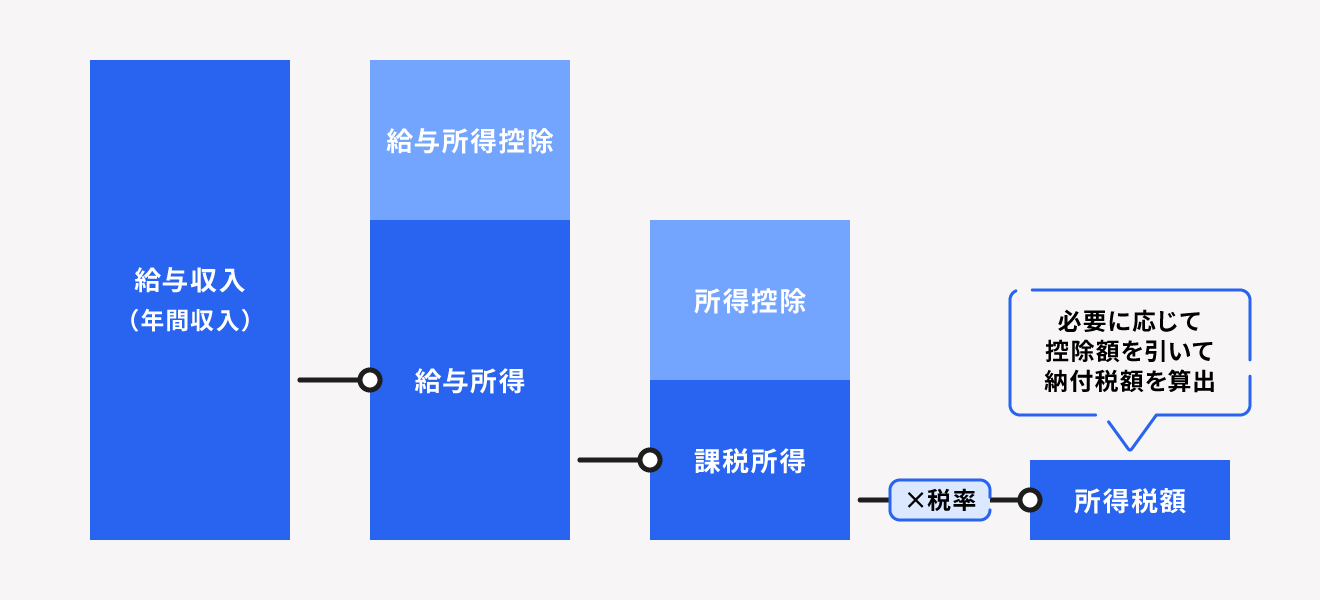

さらに、課税所得に税率をかけた金額が最終的に支払う所得税額です。

所得税の計算式

所得税 =

課税所得{給与所得(給与収入 - 給与所得控除)- 所得控除}× 税率( - 税額控除)

所得控除は、基礎控除や配偶者控除など全部で15種類に分類されており自己申告制です。

多くの所得控除は年末調整時に申請すれば控除されますが、医療控除・雑損控除・寄付控除は個人で確定申告をしなければ適用されません。

年末調整が主体の会社員は、該当する控除がある場合は確定申告を忘れないよう注意しましょう。

【関連記事】

確定申告の所得控除は15種類! 対象となる条件や控除額、税額控除との違いについて解説

給与所得控除額と給与所得の計算方法

上述のとおり給与所得は、給与収入から給与所得控除を差し引いた金額です。食事など現物で支給されたものは金額に換算して計算します。

給与所得の計算式

給与所得 = 給与収入(現金 + 現物)- 給与所得控除額

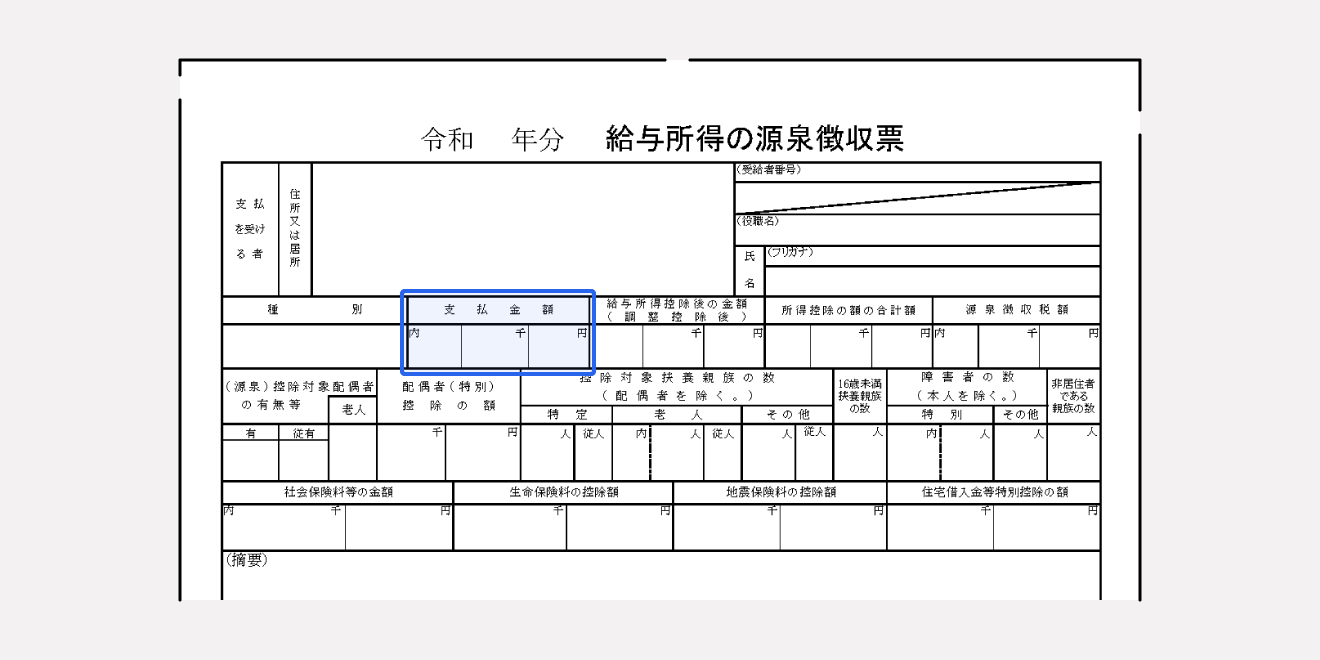

給与収入の金額は、勤務先から発行される源泉徴収票の「支払金額」の項目に記載されています。

また、給与所得控除額の計算方法は下表のとおりです。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 65万円 |

| 1,625,001円から1,800,000円まで | |

| 1,800,001円から1,900,000円まで | |

| 1,900,001円から3,600,000円まで | 収入金額 × 30% + 80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額 × 20% + 440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額 × 10% + 1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

出典:国税庁「令和7年度税制改正による 所得税の基礎控除の見直し等について」

上記をもとに、年収450万円の給与所得者を例として考えると、給与所得控除額と給与所得は以下のように計算できます。

給与所得控除額:

4,500,000円(給与収入)× 20% + 440,000円 = 1,340,000円

給与所得額:

4,500,000円(給与収入)- 1,340,000円(給与所得控除額)= 3,160,000円

なお、収入金額が660万円以上の場合は、上記の方法で給与所得控除額を計算するよりも、以下の速算表を利用して給与所得額を直接計算したほうが給与所得額を簡単に算出できます。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得額 |

|---|---|

| 6,600,001円以上8,500,000円未満 | 収入金額 × 90% - 1,100,000円 |

| 8,500,001円以上 | 収入金額 - 1,950,000円 |

また、給与所得控除の最低保証額65万円を差し引いた給与所得が132万円以下のケースでは、基礎控除を合わせると所得税がかからなくなります。

たとえば、給与収入が160万円の場合、給与所得控除65万円を差し引いた給与所得は95万円です。そこから基礎控除として95万円が差し引かれるため、課税所得がゼロとなり所得税はかかりません。

ただし、基礎控除は合計所得金額に応じて58~95万円と段階的に設定されているため、事前に基礎控除の適用額を確認しておきましょう。

【関連記事】

基礎控除とは?所得税計算の流れや控除を受ける方法、年収の壁引き上げとの関係などをわかりやすく解説

源泉徴収票とは?見方や発行時期、いつ届くのかについてわかりやすく解説

給与所得の年末調整での申告方法

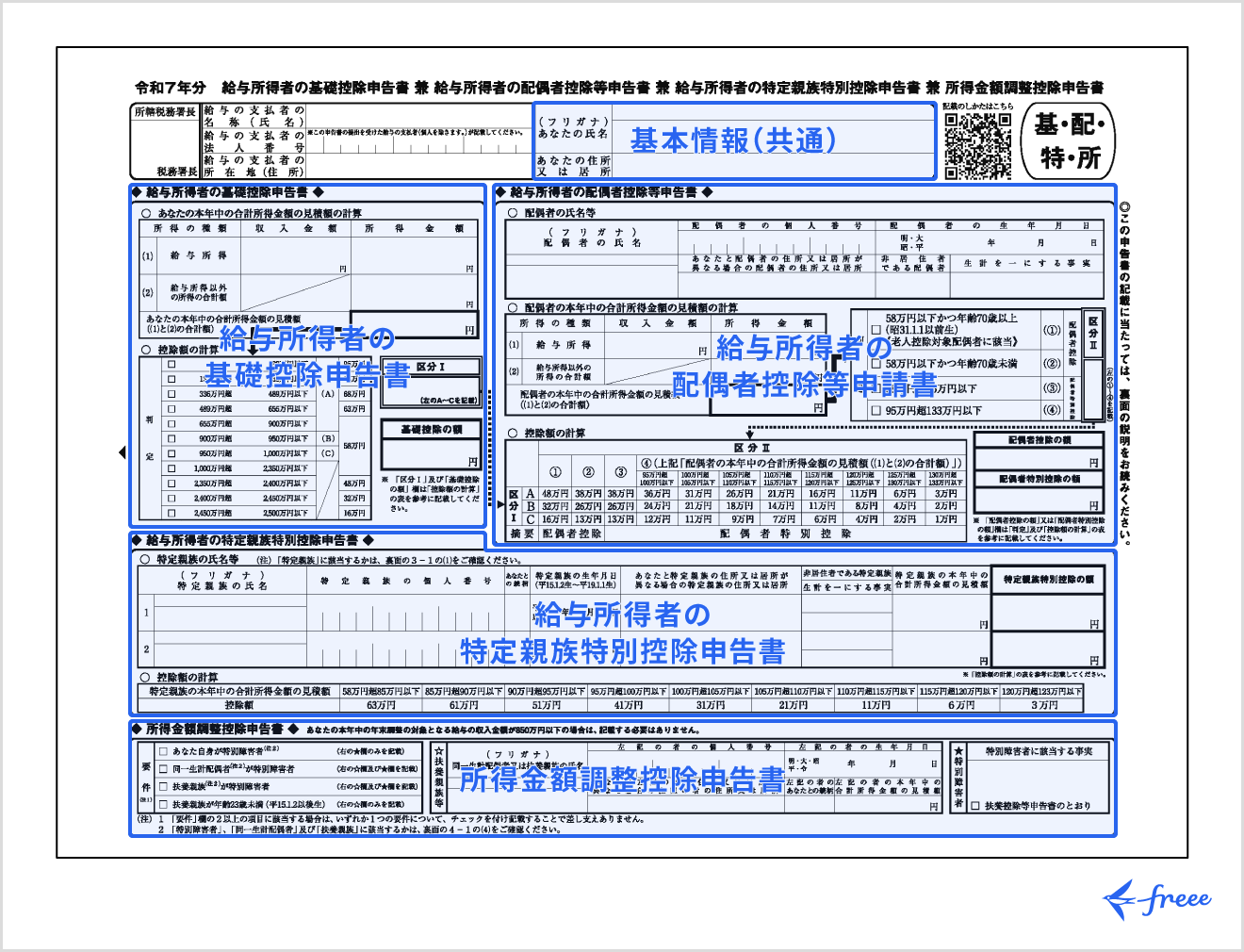

年末調整で給与所得を申告する際は、勤務先に提出する「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」に記入します。

「給与所得者の基礎控除申告書」は年末調整の対象者全員が提出する必要があります。記載内容に誤りのないように注意しましょう。

また、給与所得者の基礎控除申告書の書き方について詳しく知りたい方は別記事「【2025年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)」をご確認ください。

freee人事労務は、年末調整の提出書類の自動作成や電子申告が可能です。最新の法改正にも対応しており、年末調整業務を効率化できます。従業員はスマホから簡単に必要情報を入力でき、進捗もリアルタイムで確認できるため、煩雑な年末調整業務を大幅に削減可能です。

詳しくはfreee人事労務をご覧ください。

給与所得者に認められている「特定支出控除」とは

給与所得者には、給与所得控除のほかに「特定支出控除」が認められています。

特定支出控除とは、仕事のために必要な接待や研修など、自己負担した特定の費用の合計金額が「特定支出控除額の適用判定の基準となる金額」を超えた場合に確定申告をすることで受けられる控除です。

適用判定の基準となる金額とは、負担した金額がその年の給与控除額の1/2を超えた場合の金額になります。

特定支出は7項目あり、内容は以下の表のとおりです。

| 項目 | 内容 | |

|---|---|---|

| 通勤費 | 通勤するために必要であると認められる支出 | |

| 転居費 | 転勤の際に発生する転居が必要であると認められる支出 | |

| 研修費 | 職務に必要な技術や知識を得ることを目的とした研修のための支出 | |

| 資格取得費 | 職務に必要な資格を取得することを目的とした支出 | |

| 職務上の旅費 | 職場を離れて職務を遂行するために必要な支出 | |

| 帰宅旅費 | 単身赴任などで自宅と勤務地、または居所との間の旅行を目的とした支出 | |

| 勤務必要経費 | 図書費 | 職務に関連した書籍などの購入を目的とした支出 |

| 衣服費 | 作業服などの勤務場所で着用することが必要とされる衣服を購入するための支出 | |

| 交際費 | 得意先や仕入れ先などの、職務に関係のある方に対する接待などを目的とした支出 | |

上述したとおり、特定支出控除を受けるためには上記の費用が給与所得控除額の1/2以上であることが必要です。

例:年収が450万円・特定支出額が40万円の給与所得者の場合

給与所得控除額:

4,500,000円(給与収入)× 20% + 440,000円 = 1,340,000円

400,000円(特定支出額)-(1,340,000円 × 1/2)= -270,000円

→ 特定支出控除の対象外

例:年収が1,000万円・特定支出額が300万円の給与所得者の場合

給与所得控除額:

10,000,000円(給与収入)= 1,950,000円

3,000,000円(特定支出額)-(1,950,000円 × 1/2)= 2,025,000円

→ 確定申告をすることで202万5,000円を特定支出控除にすることができる!

特定支出控除の申告方法

特定支出控除を受けるには確定申告が必要です。年末調整では特定支出控除を受けることができないため、給与所得者であっても個別に申告手続きを行う必要があります。

申告の際に必要となる主な書類は以下のとおりです。

特定支出控除申告に必要な書類

- 給与所得の源泉徴収票

- 領収書や支出の明細書

- 特定支出に関する明細書

- 特定支出の証明書(勤務先の証明が必要)

これらの書類をそろえて確定申告書とともに所轄の税務署に提出します。確定申告の期限は原則として翌年2月16日から3月15日までとなるため、必要書類の準備は早めに行いましょう。

まとめ

給与所得控除とは、会社員やアルバイト・パートなど、企業から給与をもらう給与所得者が受けられる制度です。差し引かれる金額は給与収入に応じて変わりますが、すべての給与所得者が適応となる控除です。

基本的には年末調整で申告が可能ですが、医療費控除など一部の控除は年末調整を受けている給与所得者でも確定申告が必要となりますので申告漏れに注意しましょう。

2026年の年末調整を簡単に行う方法

年末調整の計算や従業員からの書類の回収、年調減税への対応などに追われていませんか?

年末調整や源泉徴収票の作成はもちろん、こうした手続きは年末調整ソフト「freee人事労務」 を使うことで、簡単に行えます。

年末調整の計算と従業員への用紙の配布・収集・確認をペーパーレス化

従業員はPCやスマホから情報を入力・確認するため、紙を大量に配る必要がなく、年末調整担当者が紙の情報を転記する手間が一切かからなくなります。

2026年の年末調整にも対応

2026年の年末調整に対応が必要な「所得税103万の壁・住民税100万の壁・学生アルバイト等の特定親族特別控除」にも年末調整ソフト「freee人事労務」 は対応予定です!

気になる方は、是非お試しください。

よくある質問

給与所得控除とは?

給与所得控除とは、会社員などの給与所得者が所得税の課税対象となる「給与所得」を算出する際に適用できる控除です。年末調整の際、1年間の給与収入額に応じて自動的に差し引かれます。

詳しくは、記事内「給与所得控除とは」をご覧ください。

給与所得控除の控除額はいくら?

給与所得控除額は、65万円から195万円まで給与収入額に応じて段階的に定められています。2025年の税制改正により最低保障額が65万円に引き上げられ、低所得者の税負担がより軽減されました。

詳しくは、記事内「2025年度税制改正における給与所得控除の変更点」をご覧ください。

所得税の計算方法とは?

所得税は【課税所得{給与所得(給与収入 - 給与所得控除)- 所得控除}× 税率 ( - 税額控除)】で求めます。

詳しい計算方法は、記事内「給与所得控除と所得控除の違い」をご覧ください。