家族の社会保険の扶養から外れると、自身で社会保険や国民健康保険・国民年金へ加入する必要があり、社会保険料の負担が発生します。一方で、健康保険の保障内容や将来受け取る年金など保障内容が変わるため、扶養から外れる前と後で何が変わるのか理解しておくことが大切です。

本記事では、社会保険の扶養から外れる条件や外れた場合の影響、事業主・従業員それぞれで必要になる手続きを解説します。

▶︎ 社会保険の加入条件については、まずはこちらの記事!

目次

- 社会保険と税制における扶養の違い

- 配偶者や子供が社会保険の扶養から外れる条件・タイミング

- 1. 106万円の壁を超えて社会保険の加入義務が生じた場合

- 2. 130万円の壁を超えて扶養条件を満たさなくなった場合

- 収入以外で扶養から外れるケース

- 家族の扶養から外れた従業員の社会保険はどうなる?

- 会社の健康保険・厚生年金保険に加入する場合

- 国民健康保険・国民年金に加入する場合

- 社会保険の扶養から外れるメリット

- 傷病手当金・出産手当金が受給できる

- 将来受け取れる厚生年金受給額が増える

- 社会保険の扶養から外れる影響・デメリット

- 社会保険料がかかって手取りが減る

- 家族が払う税金が高くなる場合がある

- 社会保険の扶養から外れた場合の手続きの種類と期限

- 事業主側の手続き

- 従業員側の手続き

- 社会保険について事業主側がすべきこと

- まとめ

- 社会保険の加入手続きに必要な書類を自動で作成する方法

- よくある質問

社会保険料の計算や手続きを安心・確実に

freee人事労務なら、従業員情報や勤怠データを基に自動で給与計算します。

一人ひとりに合わせた社会保険料や雇用保険料、所得税を自動で計算するのでミスなく安心です。

ぜひ一度、お試しください!

社会保険と税制における扶養の違い

扶養は大きく「社会保険上の扶養」と「税制上の扶養」の2つに分かれており、それぞれ目的や判定基準が異なります。そのため、扶養から外れるといっても、社会保険上の扶養から外れても税制上の扶養は継続できるなど、どちらか一方だけが変更となるケースもあります。

社会保険上の扶養は、健康保険や年金制度において被扶養者として認定される制度です。扶養に入っている間は、被扶養者本人が健康保険料を負担することなく健康保険の給付を受けられ、一定の条件を満たす配偶者は国民年金第3号被保険者として保険料を納めずに年金制度へ加入できます。

一方、税制上の扶養は、扶養する家族がいる人の税負担を軽減するための制度です。扶養控除や配偶者控除、配偶者特別控除などの対象となるかどうかは、扶養される人の所得や年齢などの要件によって判定されます。

【関連記事】

扶養とは?税制上・社会保険上の違いや条件、メリット・デメリットをわかりやすく解説

社会保険の扶養とは?被保険者の加入条件と必要な手続きについて解説

配偶者や子供が社会保険の扶養から外れる条件・タイミング

配偶者や子供などが社会保険の扶養から外れる主なケースは、以下の2つです。

社会保険の扶養から外れる条件・ケース

- 勤務先で社会保険の加入義務が生じた場合( = 106万円の壁)

- 健康保険の被扶養者の認定基準を満たさなくなった場合( = 130万円の壁)

一般的には「106万円の壁」「130万円の壁」と呼ばれることが多いですが、それぞれ具体的な条件が異なります。扶養から外れるタイミングを正しく理解するためにも、それぞれの違いを確認しておきましょう。

1. 106万円の壁を超えて社会保険の加入義務が生じた場合

パート・アルバイトなど短時間労働者であっても、以下の条件をすべて満たすと勤務先で社会保険(健康保険・厚生年金保険)へ加入する義務が生じます。

主な加入要件は以下のとおりです。

社会保険の加入要件

- 週の所定労働時間が20時間以上

- 賃金が月額8.8万円以上

- 雇用期間の見込みが2ヶ月超

- 学生ではない

- 常時51人以上の従業員を使用する企業で働いている

条件のひとつである月額8.8万円は年収換算で約106万円となることから、「106万円の壁」と呼ばれています。これらの要件を満たした場合は、家族の扶養から外れ、勤務先の社会保険へ加入します。

ただし、この106万の壁(社会保険加入の年収要件)は、2026年10月に撤廃される予定です。また、従業員51人以上という事業規模、適用される業種についても要件の撤廃が決まっています。

106万の壁についての詳細は、別記事「106万の壁とは? 対象者や計算方法など撤廃で変わることを解説」もあわせてご確認ください。

▶︎人事・労務の業務をラクにしたいならシェアNo.1のfreee人事労務!

2. 130万円の壁を超えて扶養条件を満たさなくなった場合

勤務先で社会保険の加入要件を満たさない場合でも、健康保険の被扶養者として認定されるための条件を満たさなくなると、家族の扶養から外れます。一般的に、この基準を「130万円の壁」と呼びます。

年収が106万円を超えても、「週の所定労働時間が20時間以上」や「雇用期間の見込みが2ヶ月超」など上述の条件のうちひとつでも満たさなければ社会保険の加入義務は生じず家族の扶養に入り続けられます。ただし、年間収入の見込みが130万円以上になると、原則として社会保険の扶養から外れてしまいます。

家族の扶養に入るための基本的な条件は以下のとおりです。

家族の扶養に入る条件

【扶養の認定を受ける人が家族と同一世帯に属している場合】

- 年収が130万円未満(60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)

- 被保険者の年間収入の2分の1未満である

【扶養の認定を受ける人が家族と同一世帯に属していない場合】

- 年収が130万円未満(60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)

- 被保険者からの援助による収入額より少ない

130万円以上の収入が継続して見込まれる場合は、被扶養者の認定基準を満たさなくなるため、扶養から外れて勤務先の社会保険または国民健康保険・国民年金へ加入することになります。

収入以外で扶養から外れるケース

社会保険の扶養から外れるのは、年収が基準を超えた場合だけではありません。以下のようなケースでも、被扶養者の認定要件を満たさなくなり、扶養から外れることがあります。

収入以外で扶養から外れるケース

- 勤務先の社会保険に加入した場合

- 離婚した場合

- 被保険者が退職した場合

- 生計維持関係が認められなくなった場合

- 被扶養者が死亡した場合

扶養から外れる事由が発生した際は、事業主や本人による届出が必要となるため、速やかに手続きを行いましょう。

家族の扶養から外れた従業員の社会保険はどうなる?

家族の社会保険の扶養から外れた場合は、一般的に「会社の健康保険・厚生年金保険」か「国民健康保険・国民年金」のいずれかに加入します。

加入先によって保険料の負担方法や従業員・企業の必要な手続きが異なるため、自身の状況を確認して適切に対応することが大切です。

会社の健康保険・厚生年金保険に加入する場合

勤務先で106万円の壁を超えて社会保険の加入条件を満たした場合、その従業員は会社の健康保険・厚生年金保険に加入します。

健康保険料・厚生年金保険料は原則として会社と従業員が半分ずつ負担する仕組みです。従業員が負担する保険料は給与から天引きされるため、自身で納付手続きを行う必要はありません。

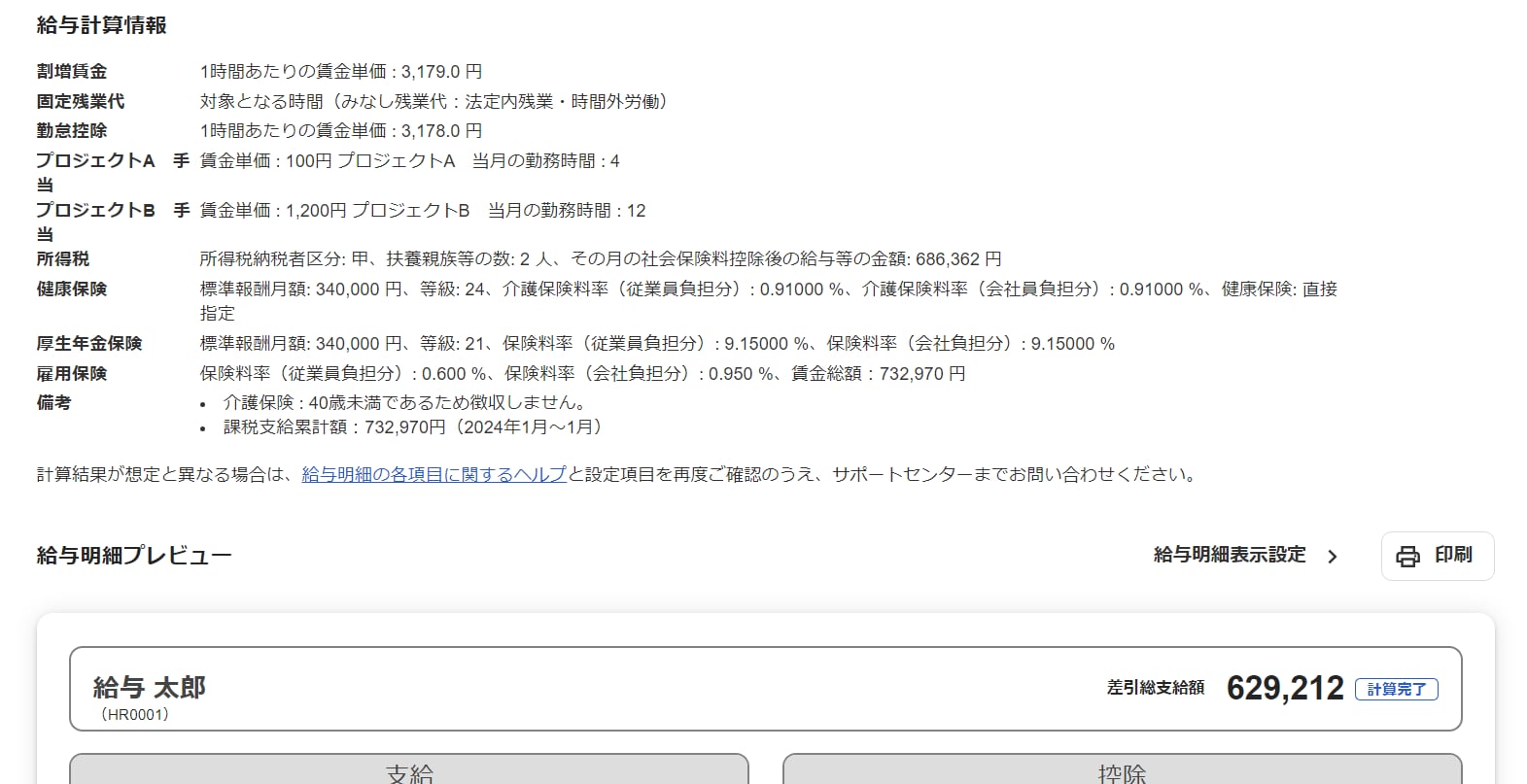

なお、厚生年金の保険料率は18.3%、健康保険の保険料率は加入する健康保険組合や全国健康保険協会(協会けんぽ)の都道府県ごとに異なります。たとえば、協会けんぽ加入者で東京勤務・35歳の方であれば、2026年度の健康保険料率は9.85%です。

健康保険料・厚生年金保険料の計算例

- 健康保険制度:協会けんぽ(全国健康保険協会)に加入

- 勤務地および年齢:東京都勤務・35歳

- 月収:11万円(標準報酬月額:11万円)

健康保険料(月額):11万円 × 9.85% = 10,835円(労使で半額ずつ負担)

厚生年金保険料(月額):11万円 × 18.3% = 20,130円(同上)

家族の扶養から外れると健康保険料・厚生年金保険料が合計で30,965円かかります。そのうち、従業員が15,482円を、会社が15,483円を負担し、従業員負担分は毎月の給与から天引きされます(端数処理による)。

国民健康保険・国民年金に加入する場合

社会保険の扶養から外れたものの、会社の健康保険・厚生年金保険の加入条件を満たさない場合は、従業員が居住する自治体の国民健康保険と国民年金に加入します。

この場合、国民健康保険料と国民年金保険料は本人が負担し、自身で納付手続きを行います。会社による保険料の負担や給与からの天引きはありません。

なお、国民健康保険料は従業員が居住する自治体によって異なり、国民年金の保険料は月額17,920円(2026年度)です。ただし前納でまとめて払う場合は割引が適用されて負担が軽くなります。

社会保険の扶養から外れるメリット

社会保険の扶養から外れると健康保険料や厚生年金保険料の負担が発生しますが、その分、保障内容が充実するというメリットがあります。

ここでは、社会保険の扶養から外れることで得られるメリットを解説します。

傷病手当金・出産手当金が受給できる

家族の扶養から外れて勤務先の健康保険に加入すると、一定の要件を満たした場合に傷病手当金や出産手当金を受給できます。

傷病手当金は、病気やケガで働けず給与が支払われない期間の生活を支える制度です。また、出産手当金は出産のために仕事を休む期間の所得について保障を受けられます。病気やケガ、出産で仕事を休む場合、傷病手当金や出産手当金の支給条件を満たせば、「平均標準報酬月額 ÷ 30日 × 手当金」ごとの規定日数分の3分の2相当額を受け取れます。

いずれも支給には一定の要件がありますが、家族の扶養に入っている場合や国民健康保険に加入している場合には、原則としてこれらの給付は受けられません。そのため、勤務先の健康保険へ加入することで、万が一の際の保障が手厚くなります。

将来受け取れる厚生年金受給額が増える

勤務先の厚生年金保険に加入すると、国民年金(老齢基礎年金)に加えて老齢厚生年金も受け取れるようになります。

老齢厚生年金の受給額は、加入期間や給与水準などによって異なりますが、加入期間が長くなるほど将来受け取れる年金額が増える傾向があります。

そのため、保険料の負担は発生するものの、老後の生活資金を確保しやすくなる点は、社会保険の扶養から外れて厚生年金へ加入する大きなメリットといえるでしょう。

社会保険の扶養から外れる影響・デメリット

社会保険の扶養から外れると、保険料の負担が発生するほか、扶養されている間に受けられていた制度の対象外となります。また、収入が増えることで税制上の扶養にも影響が及ぶ場合があるため、社会保険と税制の両面から確認しておくことが大切です。

ここでは、家族の扶養から外れる影響やデメリットについて解説します。

社会保険料がかかって手取りが減る

家族の扶養から外れて勤務先の社会保険に加入すると、健康保険料や厚生年金保険料を負担する必要があります。そのため、収入が増えても社会保険料の負担額によっては、扶養に入っていたときより手取りが減る場合があります。

いわゆる「106万円の壁」や「130万円の壁」を超えるタイミングでは、従来より年収(額面)が増えても、それ以上に社会保険料による負担が増え手取りが減ってしまいます。

収入を増やすために多く働いたにも関わらず、手取りが減って逆に生活が苦しくなる可能性があるため、扶養から外れると手取りがどのように変わるのか、あらかじめ確認しましょう。

家族が払う税金が高くなる場合がある

社会保険の扶養から外れて、自分の年収が増えると、社会保険の扶養から外れるだけでなく家族が払う税金が高くなる場合があります。

とくに、配偶者控除や配偶者特別控除などの適用額に関わるため、本人の収入によっては家族が払う所得税・住民税が増える場合があります。

また、社会保険上の扶養と税制上の扶養は判定基準が異なるため、収入が増える際は、社会保険料だけでなく税金への影響もあわせて確認しておくと安心です。

社会保険の扶養から外れた場合の手続きの種類と期限

社会保険の扶養から外れた場合は、事業主と従業員の双方で必要な手続きがあります。加入する保険によって手続きの期限が決まっているので、漏れがないよう確認しておきましょう。

ここでは、社会保険の扶養から外れた場合の事業主と従業員の手続きについて解説します。

事業主側の手続き

事業主が行う主な手続きは、以下のとおりです。

・社会保険の資格取得手続き

提出期限:資格取得日から5日以内

提出先:会社の所在地を管轄する年金事務所(または健康保険組合)

内容:従業員が会社の健康保険・厚生年金保険へ加入する場合、「健康保険・厚生年金保険 被保険者資格取得届」を提出する

・扶養削除の手続き

提出期限:異動後5日以内

提出先:会社の所在地を管轄する年金事務所(または健康保険組合)

内容:従業員が扶養に入っていた家族の勤務先で、「健康保険被扶養者(異動)届」を提出し、扶養から外す手続きを行う

なお、扶養削除の手続きでは、健康保険証や資格情報などの返却・回収が必要になる場合があります。必要書類は加入している健康保険組合などの案内に従って手続きを進めましょう。

従業員側の手続き

扶養から外れる従業員は、加入先に応じて以下の手続きを行います。

従業員側の手続き

・勤務先の社会保険に加入する場合

勤務先の案内に従い、社会保険の加入手続きを行います。必要書類は会社によって異なるため、事前に確認しておくと安心です。

・国民健康保険・国民年に加入する場合

提出期限:扶養を外れた日から14日以内

居住する市区町村の窓口などにて加入手続きを行います。

国民健康保険・国民年金へ加入する際には、「健康保険資格喪失証明書」の提出を求められることがあります。資格喪失証明書は、これまで扶養に入っていた家族の勤務先などで発行を受けられるため、事前に準備しておくと手続きをスムーズに進められるでしょう。

社会保険について事業主側がすべきこと

従業員の勤務時間や賃金、雇用期間などによっては、家族の扶養から外れて社会保険への加入が必要になる場合があります。事業主は社会保険の加入条件を正しく把握し、加入対象となる従業員へ適切に案内するとともに、必要な手続きを期限内に行うことが重要です。

加入義務があるにも関わらず手続きを忘れると、日本年金機構から指摘を受けたり過去分の社会保険料も遡ってまとめて払う事態になったりするため、負担が重くなる場合があります。

勤務時間の管理や社会保険料の計算では時間や手間がかかる場合が多いので、少しでも効率化して負担を減らす意識をもって取り組みましょう。

新たに従業員を採用して人事労務担当者を配置したり、専用のアプリやソフトを導入して勤務時間管理や給与計算を自動化したりすれば、業務を効率化できる場合があります。

まとめ

従業員は、勤務先の社会保険の適用要件を満たした場合や、年間収入が一定額を超えた場合などに、家族の社会保険上の扶養から外れて自身で社会保険へ加入する必要があります。事業主・従業員の双方が、扶養から外れる条件や加入要件を正しく理解しておくことが大切です。

扶養から外れた場合は、勤務先の健康保険・厚生年金保険に加入する、または国民健康保険・国民年金へ加入するなど、状況に応じた手続きが必要になります。

手続き期限は、お勤め先で社会保険の加入手続きを行う場合は5日以内、国民健康保険・国民年金に加入する場合は14日以内です。扶養から外れる場合は期限までに手続きをしてください。

社会保険の手続きや保険料の計算をラクにする方法

社会保険料の計算含む、給与計算事務全体を効率化

freee人事労務では、従業員情報や最新の料率にもとづいて、社会保険の計算をミスなく効率的に行えます。

また、勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非労務管理システム「freee人事労務」をお試しください。

よくある質問

社会保険の扶養から外れる年収は?

社会保険の扶養から外れる年収の目安は、勤務先の社会保険の適用要件を満たす場合の「106万円」と、それ以外で被扶養者の認定基準となる「130万円」です。ただし労働条件などによって適用条件が異なるため、収入だけで判断できるものではありません。

なお、106万の壁(社会保険加入の年収要件)は、2026年10月に撤廃される予定です。

詳しくは、記事内「配偶者や子供が社会保険の扶養から外れる条件・タイミング」をご覧ください。

社会保険の扶養から外れるとどうなる?

社会保険の扶養から外れると、自身で健康保険・厚生年金保険または国民健康保険・国民年金へ加入する必要があります。また、自身の収入が増えることで家族の払う税金も増える可能性があります。

詳しくは、記事内「社会保険の扶養から外れる影響・デメリット」をご覧ください。

扶養から外れる手続きはいつまでに必要?

勤務先の社会保険に加入する場合は、事業主が資格取得の手続きを原則5日以内に行います。一方、国民健康保険・国民年金へ加入する場合は、扶養を外れた日から原則14日以内に市区町村で手続きが必要です。

詳しくは、記事内「社会保険の扶養から外れた場合の手続きの種類と期限」で解説しています。