監修 北 光太郎 きた社労士事務所

厚生年金とは、厚生年金保険の適用を受ける事業所に勤める、70歳未満の会社員および公務員が加入する公的年金制度です。厚生年金保険に加入している人は、原則として65歳から年金を受け取れます。

厚生年金保険には、老後の年金以外にもけがや病気で障害が残ったときの障害年金、受給者が亡くなった遺族へ支給される遺族年金などいくつかの種類があり、働けなくなったり収入を得ることが困難になったりした場合にも適用可能です。

本記事では、厚生年金の概要だけではなく、納付する厚生年金保険の金額や年金をもらえる時期などについてわかりやすく解説します。

▶︎ 社会保険の加入条件については、まずはこちらの記事!

目次

- 厚生年金とは

- 厚生年金と国民年金の違い

- 厚生年金基金とは

- 厚生年金の種類

- 老齢厚生年金

- 障害厚生年金

- 遺族厚生年金

- 厚生年金のメリット・デメリット

- 厚生年金の加入条件

- 厚生年金の保険料率と計算方法

- 標準報酬月額と標準賞与額とは

- 標準報酬月額の厚生年金保険料の計算方法

- 標準賞与額の厚生年金保険料の計算方法

- 厚生年金をもらえる時期と金額

- 厚生年金をもらう手続き方法と必要書類

- 厚生年金(老齢厚生年金)を受け取る手続き方法

- 厚生年金(老齢厚生年金)を受け取るための必要書類

- 厚生年金を受給する際の注意点

- 年金にも税金や社会保険料がかかる

- 働きながら受給すると年金が減額される場合がある

- まとめ

- 社会保険の手続きや保険料の計算をラクにする方法

- よくある質問

社会保険料の計算や手続きを安心・確実に

freee人事労務なら、従業員情報や勤怠データを基に自動で給与計算します。

一人ひとりに合わせた社会保険料や雇用保険料、所得税を自動で計算するのでミスなく安心です。

ぜひ一度、お試しください!

厚生年金とは

厚生年金は、厚生年金保険の適用を受ける事業所に勤める、70歳未満の会社員および公務員が加入する公的年金のことです。国民年金と並び、日本における社会保障制度の中でもっとも大きな公的年金制度のひとつです。

対象となる労働者と雇用主が折半で年金保険料を負担する仕組みで、原則65歳以上になったタイミングで年金を受け取れます。

正社員や会社役員以外であっても、下記の条件に該当する場合は厚生年金への加入が義務付けられます。

厚生年金の加入対象となる条件

- 従業員51人以上の企業(特定適用事業所)に勤務している(2024年10月からの「短時間労働者に対する健康保険・厚生年金保険の適用拡大」に基づく定め)

- 1週間の所定労働時間が20時間以上

- 2ヶ月を超える雇用の見込みがある(フルタイムと同様)

- 学生ではない(夜間学生、通信制は除く)

なお、厚生年金に加入している人は同時に国民年金にも加入しているため、老後に受け取れる給付が手厚くなります。こういった性質から、日本の年金制度は「国民年金と厚生年金の2階建て構造」といわれています。

▶︎人事・労務の業務をラクにしたいならシェアNo.1のfreee人事労務!

厚生年金と国民年金の違い

厚生年金と国民年金は、加入対象者のほか、以下の表のとおり年金の保険料や納付方法、将来給付される年金も異なります。

| 厚生年金 | 国民年金 | |

|---|---|---|

| 加入対象者 | ・厚生年金保険の適用を受ける事業所に勤務する、70歳未満の会社員・公務員など ・正社員の労働日数の4分の3以上働いているアルバイト・パートの人 | ・日本国内に住む20歳以上、60歳未満のすべての人 |

| 納付する年金保険料 | ・「標準報酬月額 × 保険料率」および「標準賞与額 × 保険料率」を事業主と被保険者で半分ずつ負担(労使折半) | 一律の保険料(毎年度変更あり。2026年度は月17,920円) |

| 年金保険料の納付方法 | 給与・賞与からの天引き(事業主が被保険者分をまとめて納付) | 自分で納付 |

| 将来給付される年金 | 基礎年金(国民年金) + 厚生年金(報酬比例部分) | 基礎年金のみ |

この他の違いとして、厚生年金の被保険者は家族を扶養(国民年金第3号被保険者制度)に入れられる点が挙げられます。

扶養とは、自身の稼ぎだけで生活できない家族・親族に対し、経済的な援助を通して面倒を見ることです。厚生年金の被保険者は家族を扶養に入れることで、被扶養者の保険料が免除される、といったメリットがあります。

一方で国民年金には、そもそもこの扶養の概念がありません。生計を同一にする配偶者や子どもであっても扶養に入れることはできず、それぞれが被保険者になる必要があります。

厚生年金基金とは

ここまで解説してきた厚生年金と国民年金は、国が運用する公的年金制度です。これ以外の年金制度のひとつに、企業が運用する厚生年金基金があります。

厚生年金基金とは、厚生年金保険に加えて給付される「企業独自の年金制度」です。本来は国が管理・給付すべき厚生年金保険の一部を会社が代わりに積み立て、さらに上乗せして被保険者に給付されます。

また、会社が国に代わって積み立てや給付を行った厚生年金基金の一部を「代行部分」といい、被保険者と事業主は代行部分にかかる掛け金の保険料納付が免除されます。この免除された保険料を「免除保険料」といいます。

厚生年金基金は、免除保険料と代行部分以外の加算分を掛け金として、厚生年金保険に関しては免除保険料を差し引いた額をそれぞれ国に納めなければなりません。

なお、厚生年金基金には、以下の3つの種類があります。

厚生年金基金の種類

- 単独設立型:会社が単独で基金を設立

- 総合設立型:複数の会社が共同で設立

- 連合設立型:一定の条件で同じ基金を複数の会社が共同で設立

ただし、厚生年金基金は運用環境の悪化などにより、国に代わって運用している代行部分の積立金不足(代行割れ)が社会問題化しました。その結果、2014年(平成26年)4月の法改正により、厚生年金基金の新規設立は認められなくなり、制度としては実質的に廃止に向かっています。

厚生年金の種類

厚生年金には、老齢厚生年金、障害厚生年金、遺族厚生年金という3つの種類があります。それぞれ受給条件が異なります。

老齢厚生年金

老齢厚生年金とは、老齢になった際に受給資格を得ていた人が受給できる厚生年金です。老齢厚生年金の受給要件は「厚生年金保険の被保険者期間がある65歳以上の人」となっています。

厚生年金という言葉はよく「厚生年金の受給」や「厚生年金の受け取り」といった表現で使われますが、この場合の「厚生年金」は「老齢厚生年金」を指すケースが一般的です。

障害厚生年金

障害厚生年金とは、加入している期間に、病気やけがなどで障害を負ってしまった際に受給できる厚生年金です。身体障害にとどまらず、糖尿病やがんといった長期療養が必要な病気、うつ病や統合失調症などの精神疾患を患った人も受給対象となります。

障害厚生年金を受給するには、事前に医師の診療を受けておく必要があります。また、障害等級が1級・2級・3級のいずれかの状態でなければなりません。加えて障害厚生年金を受給するには以下の3つの要件があり、これらすべての要件を満たしている場合に支給されます。

- 厚生年金保険の被保険者である期間に障害の原因となった病気やけがの初診日がある。

- 原則として障害認定日(初診日から1年6ヶ月が経過した日)の時点で、障害等級が1級や2級、3級のいずれかの状態である。障害等級に該当しなくても、その後重くなった場合は受給できる場合がある。

- 初診日の前日に、初診日がある月の前々月までの被保険者期間で、厚生年金保険の被保険者期間や共済組合の組合期間を含んだ、国民年金の保険納付済期間と保険料免除期間を合わせた期間が3分の2以上ある。

ただし、初診日が令和8年4月1日前にあるときは、初診日に65歳未満であれば、初診日がある月の前々月までの直近1年間に保険料の未納がないこと。

遺族厚生年金

遺族厚生年金とは、被保険者が死亡した際に遺族が受け取れる厚生年金です。遺族厚生年金の受給対象者は以下のように順位付けされており、該当者の中でもっとも順位が上の人が受給対象になります。

| 第一順位 | 被保険者の子のある配偶者 被保険者の子ども |

|---|---|

| 第二順位 | 被保険者の子のない配偶者 |

| 第三順位 | 被保険者(故人)の父母 |

| 第四順位 | 被保険者(故人)の孫 |

| 第五順位 | 被保険者(故人)の祖父母 |

遺族厚生年金を受給するには、「被保険者(故人)と生計を一にしていること」と「収入要件」(前年の収入が850万円未満、もしくは所得が655万5,000円未満)の2点を満たしている必要があります。

生計を一にするとは、同居もしくは別居していても仕送りを受けている場合や、健康保険の扶養親族であることを意味します。これら条件を満たしていない場合は、遺族厚生年金の受給資格がありません。

なお、現在では「子のない妻」は一定年齢以上であれば一生涯年金を受け取れますが、2028年4月より60歳未満の配偶者は男女問わず原則「5年間の有期給付」に統一されます。また、5年の有期給付に関しては「年収850万円未満」の制限が撤廃され、収入にかかわらず受け取れるようになります。

厚生年金のメリット・デメリット

厚生年金に加入する最大のメリットは、将来受け取れる年金額が国民年金だけに比べて大幅に増える点です。さらに、保険料の半分を会社が負担してくれるため、実質的な負担を抑えながら手厚い保障を受けられます。

また、配偶者を扶養に入れている場合、配偶者は「第3号被保険者」となり、個別に保険料を納めなくても将来国民年金(老齢基礎年金)を受け取ることができます。障害年金や遺族年金の保障範囲が広いことも利点の一つです。

一方、厚生年金のデメリットとして挙げられるのは、現役時代の毎月の手取り額が減る点です。給与や賞与に比例して保険料が高くなるため、稼げば稼ぐほど社会保険料の負担感が増していきます。

また、加入条件を満たす働き方をすると自動的に加入することになるため、自ら加入の有無を選べません。将来の年金制度そのものに対する不信感や、少子高齢化による受給額の減少リスクを懸念する声があることも、心理的なデメリットといえます。

厚生年金の加入条件

厚生年金へ加入するには、勤務先の事業所が厚生年金に加入している必要があります。事業所が厚生年金に加入している場合の加入対象者は、以下の条件を満たす人です。

厚生年金の加入条件

- 常時雇用されている会社員または公務員

- 70歳未満であること

70歳以上の人であっても、厚生年金の加入期間が足りずに年金が支給されない場合に限り、不足分を補う目的で任意加入ができる高齢任意加入制度があります。外国人労働者に関しても、加入条件に当てはまる場合には厚生年金に加入しなければなりません。

また、雇用形態がアルバイトやパートであったとしても、正社員の労働日数の4分の3以上働いている人は、厚生年金への加入義務が発生する可能性があります。

アルバイトやパートが厚生年金への加入が義務付けられるのは、以下の条件をすべて満たした場合です。

アルバイト・パートが厚生年金に加入する条件

- 週の所定労働時間が20時間以上

- 1ヶ月の所定内賃金が8万8,000円以上

- 従業員数が51名以上の会社に勤めていること(2024年10月からの定め)

- 学生ではないこと

- 2ヶ月を超える雇用の見込みがあること

なお、厚生年金保険への加入条件や対象などについては、「厚生年金保険の加入条件とは?対象や加入義務をご紹介します」もあわせてご確認ください。

なお、2026年10月から「1ヶ月の所定内賃金8万8,000円以上」の要件が撤廃される予定です。また、企業規模の要件も撤廃・縮小が進むため、将来的には週所定労働時間が20時間以上等の要件を満たすアルバイト・パートは、原則として社会保険の加入対象となります。

厚生年金の保険料率と計算方法

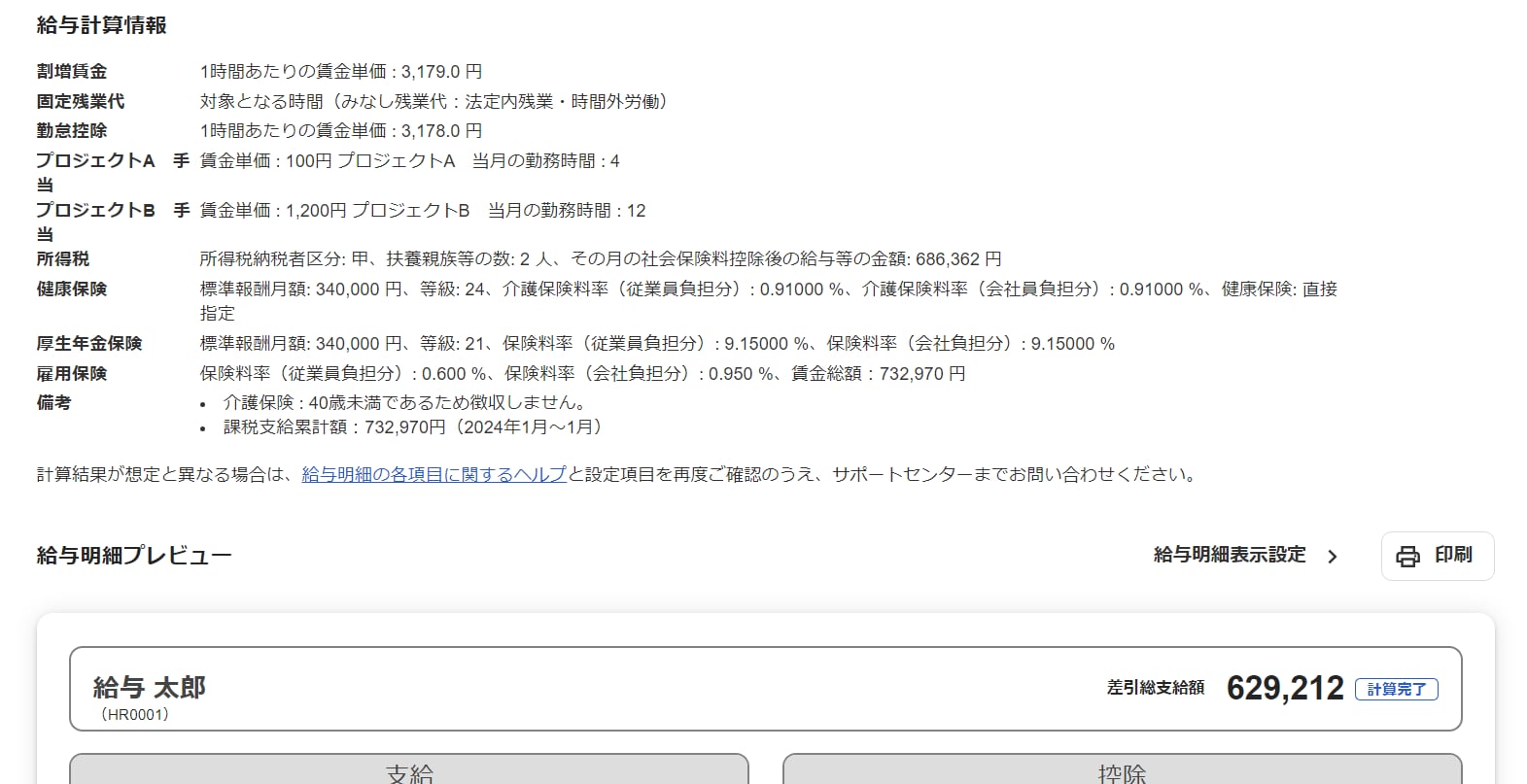

厚生年金の保険料は、報酬月額(基本給と手当が合算された金額)で変動する1から32までの等級を踏まえて計算する仕組みです。2020年9月から、保険料率は一律の18.3%となっています。

この仕組みから、厚生年金保険料は該当する等級の「標準報酬月額」「標準賞与額」に18.3%を掛けた金額となります。計算式はそれぞれ以下のとおりです。

厚生年金保険料の計算式

- 毎月の保険料額 = 標準報酬月額 × 保険料率

- 賞与の保険料額 = 標準賞与額 × 保険料率

最新の厚生年金保険料額は、日本年金機構が公開している「厚生年金保険料額表」を確認してください。

たとえば、標準報酬月額が20万円だった場合は、14等級に該当します。よって、厚生年金保険料は3万6,600円です。厚生年金保険料は会社と従業員で折半するため、従業員の負担額は半額の1万8,300円になります。

標準報酬月額と標準賞与額に関しては「標準報酬月額と標準賞与額とは」で後述します。

標準報酬月額と標準賞与額とは

標準報酬月額とは、厚生年金保険料を算出するために、従業員のひと月の給与額をもとに1から32までの等級に区分したものです。

従業員(厚生年金保険料の被保険者)の給与の1ヶ月分の総支給額を「報酬月額」といい、この報酬月額に対して標準報酬月額の等級が決められます。報酬月額には基本給のほか、役職手当・家族手当・残業手当・通勤手当なども含まれます。

厚生年金の標準報酬月額は、毎年4月から6月までの報酬月額の平均額を「厚生年金保険料額表」に当てはめて決定する仕組みです。これを「定時決定」といい、決定した標準報酬月額を「被保険者報酬月額算定基礎届」に記載して管轄の年金事務所、または算定基礎届に同封の返信用封筒に記載されている事務センターへ郵送します。

なお、算定基礎届は毎年6月頃に年金事務所から会社に送付されるため、届いた書式を使用してください。

算定基礎届の作成方法や提出先などについては、以下の記事をご確認ください。

また、標準報酬月額が決定したら該当する等級の保険料が適用されますが、年の途中で標準報酬月額に2等級以上の変動があった場合は、算定基礎届の提出時期以外でも変動した旨を報告しなければなりません。

その際に提出する書類が「月額変更届」で、月額変更届によって標準報酬月額を改定することを「随時改定」といいます。月額変更届の詳しい書き方や提出方法などについては、別記事で確認できます。

一方の標準賞与額は、標準報酬月額とは異なり賞与が支給された1回の金額から算出するものです。税引き前の賞与額から1,000円未満を切り捨てた金額で、150万円を超える賞与の場合の標準賞与額は一律で150万円となります。

また、厚生年金保険で標準賞与額の対象となる賞与は、年3回以下の頻度で支給されるものに限ります。

標準報酬月額の厚生年金保険料の計算方法

標準報酬月額の厚生年金保険料は、「標準報酬月額 × 18.3% × 1/2(労使折半)」で計算されます。

たとえば報酬月額が25万5,000円の場合、等級は17に分類され、標準報酬月額は26万円となります。事業主・被保険者それぞれが支払う厚生年金保険料は、以下のような計算式で算出できます。

260,000円(標準報酬月額) × 18.300% × 1/2(労使折半) = 23,790円(厚生年金保険料)

標準賞与額の厚生年金保険料の計算方法

標準賞与額の厚生年金保険料は「標準賞与額 × 18.300% × 1/2(労使折半)」で計算されます。

たとえば賞与額が41万500円だった従業員(厚生年金基金なし)の場合、1,000円未満を切り捨て、標準賞与額は41万円となります。この場合、事業主・被保険者それぞれが支払う厚生年金保険料は以下の計算式で算出できます。

410,000円(標準賞与額) × 18.300% × 1/2(労使折半) = 37,515円(厚生年金保険料)

厚生年金をもらえる時期と金額

厚生年金には受給期間が定められておらず、原則として65歳から生涯にわたって支給されます。厚生年金の支給額は、標準報酬月額で定められた保険料によって変動する仕組みです。

なお、2023年度(令和5年度)の老齢厚生年金の平均支給月額は14万6,429円、同年の国民年金(基礎年金)の平均支給額は5万7.584円でした。

| 年度 | 老齢厚生年金の平均支給月額 |

|---|---|

| 2018年度(平成30年度) | 14万3,761円 |

| 2019年度(令和1年度) | 14万4,268円 |

| 2020年度(令和2年度) | 14万4,366円 |

| 2021年度(令和3年度) | 14万3,965円 |

| 2022年度(令和4年度) | 14万3,973円 |

| 2023年度(令和5年度) | 14万6,429円 |

| 2024年度(令和6年度) | 15万289円 |

また、老齢厚生年金を65歳から受け取らず、66歳から75歳までの間に繰り下げて受け取る「年金の繰り下げ受給」という制度もあります。老齢厚生年金を繰り下げ受給することで、65歳時点の受給額よりも多い金額を受給できる点がメリットです。

増額率については、以下のように請求時の年齢によって変動します。

| 請求時の年齢 | 0ヶ月 | 1ヶ月 | 2ヶ月 | 3ヶ月 | 4ヶ月 | 5ヶ月 | 6ヶ月 | 7ヶ月 | 8ヶ月 | 9ヶ月 | 10ヶ月 | 11ヶ月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 66歳 | 8.4% | 9.1% | 9.8% | 10.5% | 11.2% | 11.9% | 12.6% | 13.3% | 14.0% | 14.7% | 15.4% | 16.1% |

| 67歳 | 16.8% | 17.5% | 18.2% | 18.9% | 19.6% | 20.3% | 21.0% | 21.7% | 22.4% | 23.1% | 23.8% | 24.5% |

| 68歳 | 25.2% | 25.9% | 26.6% | 27.3% | 28.0% | 28.7% | 29.4% | 30.1% | 30.8% | 31.5% | 32.2% | 32.9% |

| 69歳 | 33.6% | 34.3% | 35.0% | 35.7% | 36.4% | 37.1% | 37.8% | 38.5% | 39.2% | 39.9% | 40.6% | 41.3% |

| 70歳 | 42.0% | 42.7% | 43.4% | 44.1% | 44.8% | 45.5% | 46.2% | 46.9% | 47.6% | 48.3% | 49.0% | 49.7% |

| 71歳 | 50.4% | 51.1% | 51.8% | 52.5% | 53.2% | 53.9% | 54.6% | 55.3% | 56.0% | 56.7% | 57.4% | 58.1% |

| 72歳 | 58.8% | 59.5% | 60.2% | 60.9% | 61.6% | 62.3% | 63.0% | 63.7% | 64.4% | 65.1% | 65.8% | 66.5% |

| 73歳 | 67.2% | 67.9% | 68.6% | 69.3% | 70.0% | 70.7% | 71.4% | 72.1% | 72.8% | 73.5% | 74.2% | 74.9% |

| 74歳 | 75.6% | 76.3% | 77.0% | 77.7% | 78.4% | 79.1% | 79.8% | 80.5% | 81.2% | 81.9% | 82.6% | 83.3% |

| 75歳 | 84.0% | |||||||||||

厚生年金をもらう手続き方法と必要書類

ここでは厚生年金のうち、老齢厚生年金を受け取る手続きの流れと、提出に必要な書類について解説します。

厚生年金(老齢厚生年金)を受け取る手続き方法

厚生年金(老齢厚生年金)を受け取るには、自身で手続きを行う必要があります。65歳の誕生日の前日(受給開始年齢)の3ヶ月前に日本年金機構から届く、「年金請求書」を用いて請求手続きを行います。

年金請求書を紛失してしまった場合は、日本年金機構のホームページからダウンロードするか、最寄りの年金事務所や年金相談センターで再度受け取ることができます。

なお、受給の手続きを行わずに5年が経過してしまうと、その期間の年金は受給できなくなるため注意が必要です。

厚生年金(老齢厚生年金)を受け取るための必要書類

厚生年金(老齢厚生年金)を受け取るための必要書類は、以下のとおりです。ただし、厚生年金の加入期間によって一部異なるため、しっかりと確認しておきましょう。

全員に必要な書類

- 全員に必要な書類

年金請求書(国民年金・厚生年金保険老齢給付)

戸籍謄本・戸籍抄本・戸籍の記載事項証明書・住民票・住民票の記載事項証明書のいずれか1つ(ただし、日本年金機構にマイナンバーを登録している場合、年金請求書にマイナンバーを記載した場合は不要)

受給を受ける本人名義の通帳、またはキャッシュカード(コピー可)

厚生年金加入期間が20年以上、かつ配偶者または18歳未満の子どもがいる場合に必要な書類

- 厚生年金加入期間が20年以上、かつ配偶者または18歳未満の子どもがいる場合に必要な書類

戸籍謄本

住民票の写し(世帯全員分、年金請求書にマイナンバーを記載した場合は不要)

配偶者の所得証明書・課税証明書・非課税証明書など(年金請求書にマイナンバーを記載した場合は不要)

子どもの学生証・在学証明書など(義務教育期間または年金請求書にマイナンバーを記載した場合は不要)

厚生年金保険の加入期間が20年未満、かつ配偶者の厚生年金保険(共済年金を含む)の加入期間が20年以上の場合に必要な書類

- 厚生年金保険の加入期間が20年未満、かつ配偶者の厚生年金保険(共済年金を含む)の加入期間が20年以上の場合に必要な書類

戸籍謄本

住民票の写し(世帯全員分、年金請求書にマイナンバーを記載した場合は不要)

請求者の所得証明書・課税証明書・非課税証明書など(年金請求書にマイナンバーを記載した場合は不要)

上記以外の、状況によって必要になる書類

- 上記以外の、状況によって必要になる書類

年金手帳(基礎年金番号以外の年金手帳を所持している場合)

雇用保険被保険者証(雇用保険に加入したことがある場合)

年金加入期間確認通知書(共済組合に加入していた期間がある場合)

年金証書(配偶者を含む他の公的年金を受給している場合)

医師または歯科医師の診断書(1級、2級の障害を持つ子どもがいる場合)

厚生年金を受給する際の注意点

厚生年金を受給する際には、以下の点に注意が必要です。

年金にも税金や社会保険料がかかる

厚生年金として受け取るお金は、すべてがそのまま手元に残るわけではありません。年金は「雑所得」として扱われるため、一定額以上の受給がある場合は所得税や住民税の課税対象となります。

さらに、受給額からは国民健康保険料(または後期高齢者医療保険料)や介護保険料も天引き(源泉徴収)されます。そのため、実際に口座に振り込まれる手取り額は、通知書に記載されている額面よりも少なくなる点に注意が必要です。

働きながら受給すると年金が減額される場合がある

60歳以降も会社員として働きながら厚生年金を受給する場合、「在職老齢年金」という制度に注意が必要です。毎月の賃金(総報酬月額相当額)と受給する年金月額(基本月額)の合計金額が、基準である「65万円」を超えてしまうと、超えた分の半額または全額の厚生年金が支給停止(カット)されてしまいます。

高齢期も現役並みに稼ぐ予定がある方は、働き方や労働時間を調整しないと年金が減るリスクがあります。

まとめ

厚生年金は、厚生年金保険の適用を受ける事業所に勤務している70歳未満の会社員、または公務員が加入し、原則65歳以上で受け取れる公的年金です。

厚生年金には、老齢厚生年金、障害厚生年金、遺族厚生年金の3つの種類がありますが、一般的に「老後に受給できる年金」として認識されているのは老齢厚生年金です。これらは、加入期間や納めた保険料などによって、受給できる金額が異なります。まずは自身が加入条件を満たしているのかを確認し、受給額を把握しましょう。

社会保険の手続きや保険料の計算をラクにする方法

社会保険料の計算含む、給与計算事務全体を効率化

freee人事労務では、従業員情報や最新の料率にもとづいて、社会保険の計算をミスなく効率的に行えます。

また、勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非労務管理システム「freee人事労務」をお試しください。

よくある質問

厚生年金とは?

厚生年金とは、厚生年金保険の適用を受ける事業所に勤務している70歳未満の会社員、または公務員が加入する公的年金です。条件によっては、アルバイトやパートで雇用されている人や外国人にも加入義務があります。

詳しくは記事内の「厚生年金とは」をご覧ください。

厚生年金保険料の計算方法は?

厚生年金保険料は、報酬額(基本給と手当の合算額)によって変動する1から32で区分された等級から計算します。該当する等級の「標準報酬月額」「標準賞与額」に18.3%の保険料率をかけた額が保険料になりますが、この保険料を会社と従業員で折半するため、従業員の負担額は2分の1になります。

詳しくは記事内の「厚生年金の保険料率と計算方法」をご覧ください。

厚生年金の加入手続きの方法は?

厚生年金への加入手続きは、厚生年金の適用を受ける事業所が行います。保険料の納付も会社が代行して支払うため、個人が自分で手続きなどを行う必要はありません。しかし、厚生年金を受給する場合は自分で手続きをしなくてはなりません。

詳しくは記事内の「厚生年金の加入条件」をご覧ください。

参考文献

監修 北 光太郎

きた社労士事務所 代表

中小企業から上場企業まで様々な企業で労務に従事。計10年の労務経験を経て独立。独立後は労務コンサルのほか、Webメディアの記事執筆・監修を中心に人事労務に関する情報提供に注力。法人・個人問わず多くの記事執筆・監修をしながら、自身でも労務専門サイトを運営している。