給与所得者の基礎控除申告書とは、給与所得者が年末調整で基礎控除の適用を申告するために必要な書類です。正社員だけでなくパート・アルバイトなどを含む会社員のような給与所得者は、年末調整の際にこの申告書を記入し勤務先に提出することで、所得控除のひとつである基礎控除を受けることができます。

2025年分は、法改正の影響により、これまでと異なる部分があるため注意が必要です。

本記事では、基礎控除の概要について説明するほか、「給与所得者の基礎控除申告書」の具体的な書き方や修正方法についてわかりやすく解説します。

▶︎ 2026年の年末調整については、まずはこちらの記事から!

目次

- 給与所得者の基礎控除申告書とは

- 基礎控除申告書の対象者

- 基礎控除申告書の入手方法と提出期限

- 「基礎控除申告書」と「基礎控除」の基本

- 基礎控除とは

- 基礎控除の控除額

- 給与所得者の基礎控除申告書の書き方

- Step1. 収入金額の見積額を確認する

- Step2. 給与収入・所得を記入する

- freee人事労務なら所得金額の計算も自動で対応できる

- Step3. 給与所得以外の所得を記入する

- Step.4 合計所得金額と控除額を計算する

- 基礎控除申告書の作成・提出に関する注意点

- 収入金額がわからない場合は見積額を記載する

- 基礎控除申告書を書き間違えたら修正液は使用できない

- 期限までに提出できなかったら確定申告が必要となる

- 基礎控除申告書は電子データ(e-Tax)で提出できる

- 2025年の年末調整を簡単に行う方法

- まとめ

- よくある質問

給与所得者の基礎控除申告書とは

給与所得者の基礎控除申告書(以下、「基礎控除申告書」)とは、給与所得者が基礎控除の適用を申告するために必要な書類で、年末調整の際に勤務先に提出します。

年間の合計所得額が2,500万円以下の場合は基礎控除の対象となるため、ほとんどの給与所得者は申告書の基礎控除に関する箇所を記載し、年末調整時に提出しなければなりません。

年末調整で基礎控除を受けるには、基礎控除申告書の提出は必須です。万が一、提出しなかった場合には課税所得金額が増えて所得税が高くなり、最終的に手取り額が減ってしまう可能性があります。申告書を提出しないデメリットは大きいため、対象者は必ず提出しましょう。

年末調整とは、給与所得者のその年の所得からさまざまな控除を差し引いて算出した正確な所得税額と、その年の給与等から天引きされた所得税(源泉徴収税)額の差額を精算するための手続きです。

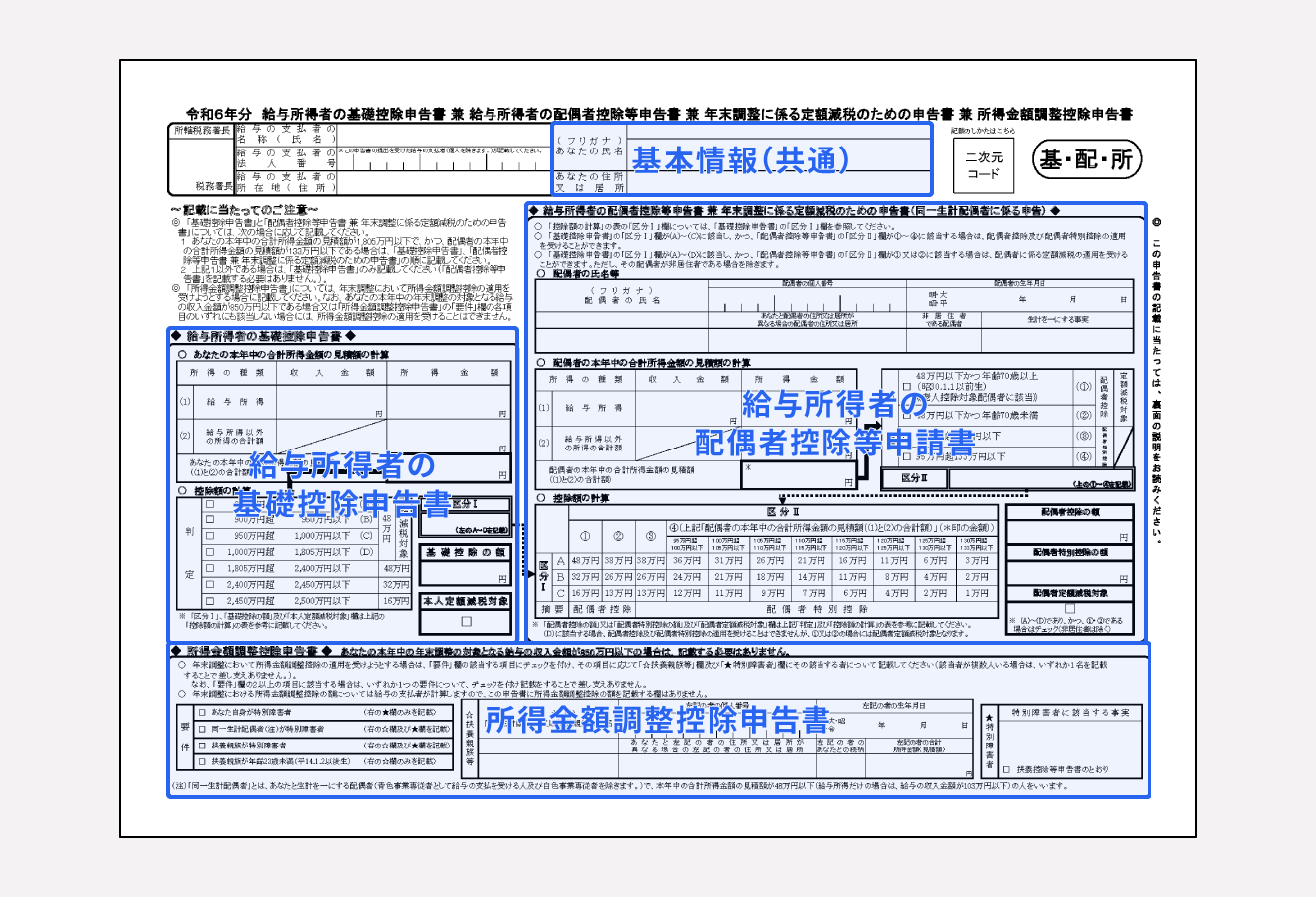

なお、2025年の税制改正を受けて、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書」となり、4種類の申告書が1枚にまとまった仕様に変更されました。

出典:国税庁「令和7年分 年末調整のしかた」

年末調整についてさらに詳しく知りたい方は、以下の関連記事をあわせてご確認ください。

【関連記事】

年末調整とは?概要・手順や確定申告との違いについてわかりやすく解説

【2024年最新】令和6年分の年末調整の変更点まとめ!注意すべきポイントを解説

基礎控除申告書の対象者

基礎控除申告書の対象者は、年間の合計所得金額が2,500万円以下のすべての給与所得者です。正社員だけでなく、パート・アルバイトの方も対象に含まれます。

基礎控除申告書の入手方法と提出期限

基礎控除申告書は通常、毎年10月下旬から11月頃に、勤務先の年末調整担当者からほかの年末調整書類と一緒に配布されます。

提出期限は会社によって異なりますが、11月中に設定されることが一般的です。勤務先からの案内に従って、期限内に提出するようにしましょう。

「基礎控除申告書」と「基礎控除」の基本

基礎控除申告書は、給与所得者が年末調整で基礎控除を受けるために勤務先に提出する申告書です。年間の合計所得金額が2,500万円以下であれば基礎控除の対象となるため、ほとんどの給与所得者はこの申告書を提出する必要があります。

2020年の税制改正により、以前は別々の書類だった「基礎控除申告書」「配偶者控除等申告書」「所得金額調整控除申告書」が1枚の様式に統合されました。さらに2025年の税制改正ではこれらに加えて、「特定親族特別控除申告書」が様式に追加されました。これにより、年末調整の手続きが少し簡素化されています。

そもそも基礎控除とはどういったものなのか、詳しく解説していきます。

出典:国税庁「令和7年分 年末調整のしかた」

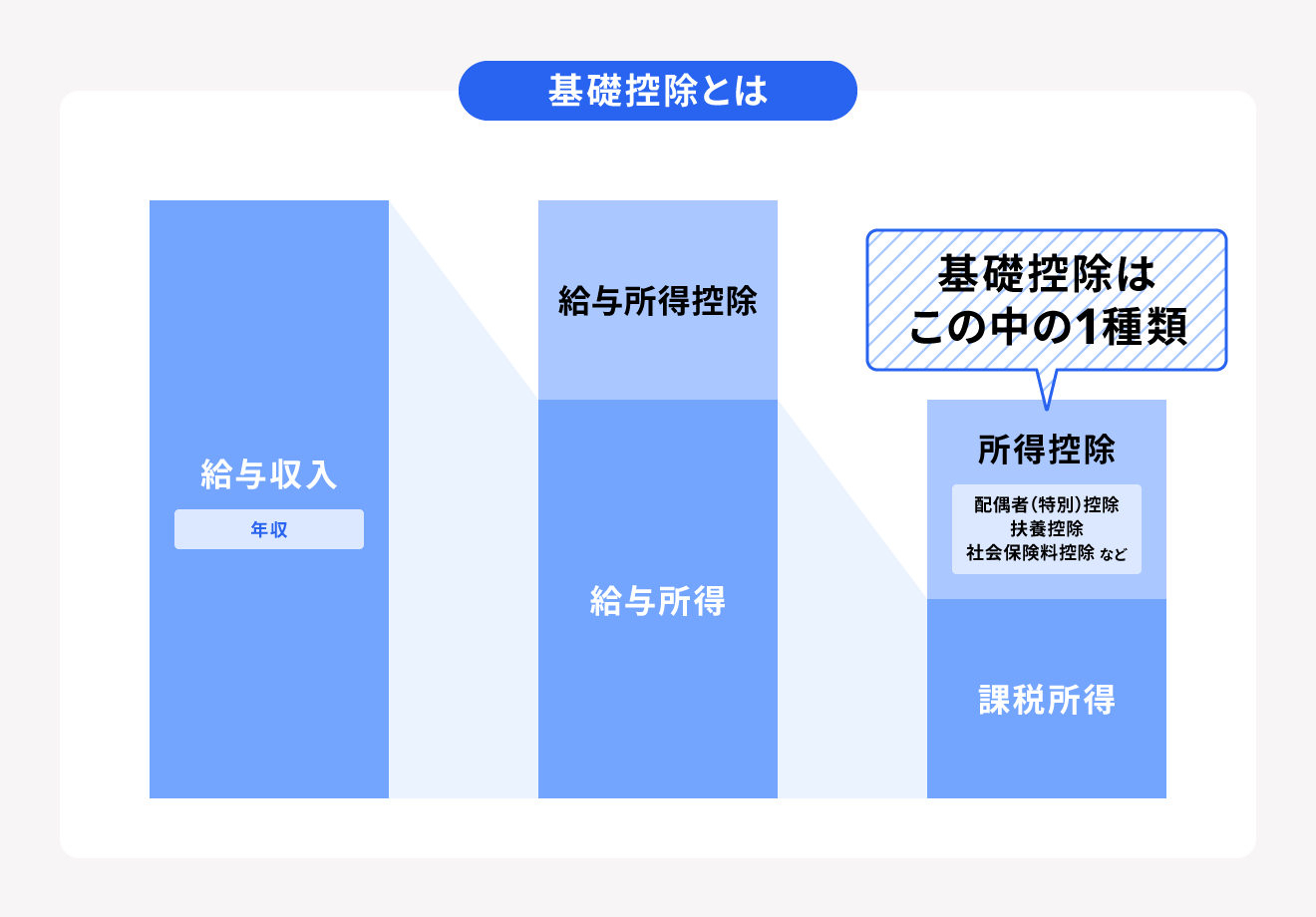

基礎控除とは

基礎控除とは、原則としてすべての納税者の所得金額から差し引かれる控除です。ただし、年間の合計所得金額が2,500万円を超える場合は例外的に基礎控除が適用されません。

所得税や住民税などの納税額を決めるベースになるのは、「課税所得額」です。課税所得額の計算方法は、給与所得者と個人事業主で異なります。

給与所得者の場合は、まず1年間の給与収入(年間収入)から給与所得控除を差し引いて給与所得を算出します。さらにそこから所得控除を引いた金額が、課税所得額となります。

個人事業主の場合は、給与所得控除が適用されません。そのため1年間の収入から経費を引いて所得額を算出し、所得控除を差し引いて課税所得額を求めます。

所得控除は、医療費控除や社会保険控除、生命保険料控除など全部で15種類あります。所得控除の適用によってその年の所得から控除額を差し引けるため課税所得額が減り、所得税額が減額できるという仕組みです。基礎控除は、この「所得控除」のうちのひとつとなります。

出典:国税庁「No.1100 所得控除のあらまし」

基礎控除の控除額

基礎控除の控除額は、法改正により2025年から変更されています。また、2027年以後も変更されるため注意が必要です。

| 合計所得⾦額 | 基礎控除額 |

|---|---|

| 132万円以下 | 95万円 |

| 132万円超336万円以下 | 88万円(2027年分以後は58万円) |

| 336万円超489万円以下 | 68万円(2027年分以後は58万円) |

| 489万円超655万円以下 | 63万円(2027年分以後は58万円) |

| 655万円超2,350万円以下 | 58万円 |

| 2,350万円超2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

出典:国税庁「No.1199 基礎控除」

出典:国税庁「No.1410 給与所得控除」

給与所得者の基礎控除申告書の書き方

年末調整時の基礎控除の申告には、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 特定親族特別控除 兼 所得金額調整控除申告書」を使用します。この書類で、基礎控除、配偶者控除(配偶者特別控除)、所得金額調整控除に関する計算・申告ができます。

「給与所得者の配偶者控除等申告書」と「所得金額調整控除申告書」については以下のページで解説していますので、あわせてご覧ください。

【関連記事】

年末調整の配偶者控除・配偶者特別控除の書き方まとめ

所得金額調整控除とは?対象者や計算方法、確定申告時の申請方法をわかりやすく解説

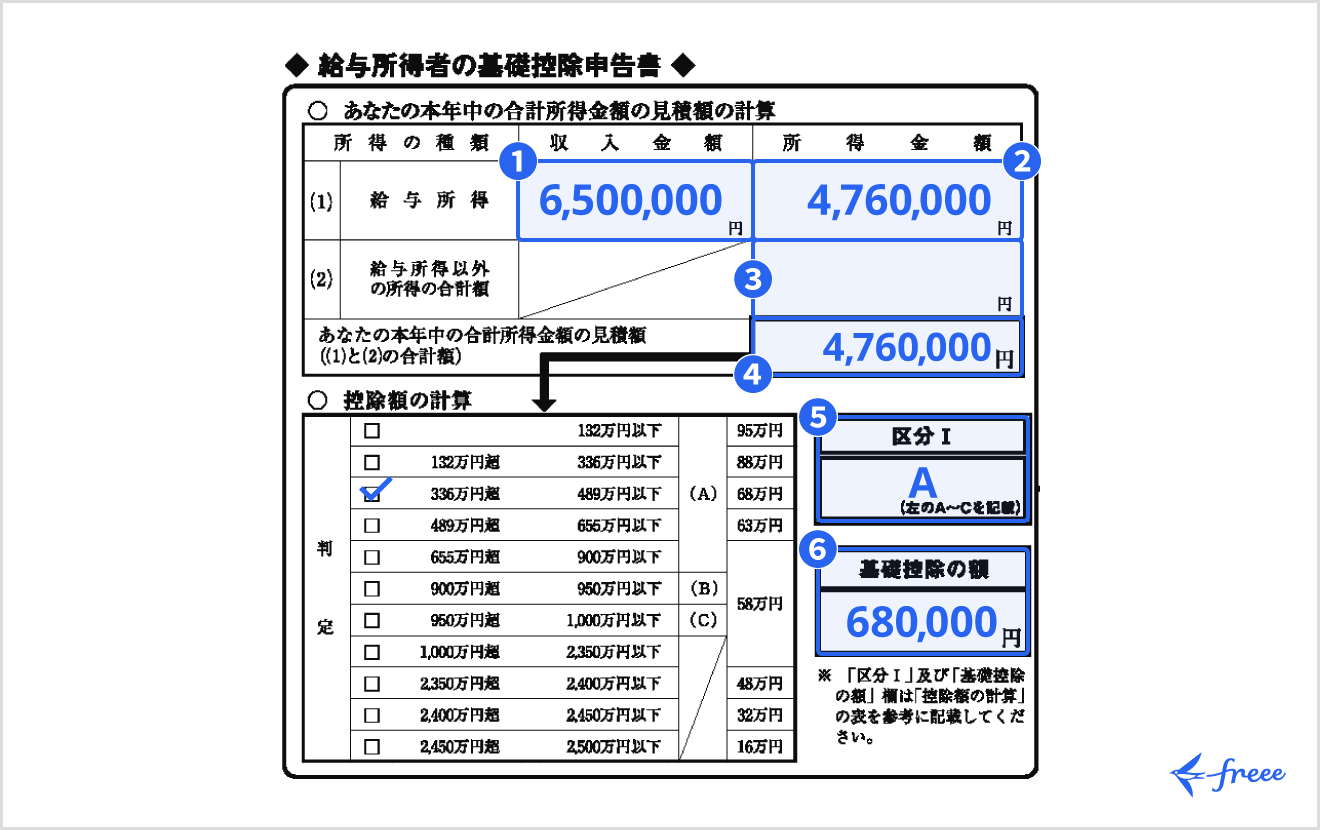

今回は、その年の給与収入が650万円で、かつ給与所得以外の所得がないケースについて「給与所得者の基礎控除申告書」の記入例を解説します。

Step1. 収入金額の見積額を確認する

申告書を書くためには、その年の1月1日から12月31日までの収入金額の見積額が必要です。

年の途中で「収入金額がわからない」という方は、以下の方法で確認します。

11〜12月時点の給与明細を確認する

多くの会社では、11月頃に「年末調整のための源泉徴収票(見込額)」を発行したり、給与明細に収入の累計額を記載しています。

(年の途中で転職した場合)前職の源泉徴収票をあわせて確認する

年の途中で転職した場合には、前職の源泉徴収票に記載されている収入金額と、現職の給与収入の見積額を合算した金額を記入します。

給与明細で確認する

1月分から年末調整手続きを行う月までの給与明細で、給与・賞与の総支給額を合計します。残りの月(通常は12月分)については、給与・賞与の見込額を足して計算します。

Step2. 給与収入・所得を記入する

続いて、給与収入と所得を記入します。それぞれの記入方法は以下のとおりです。

①給与所得に関する収入⾦額

給与の収入金額(控除前の支給総額)を記入します。副業をしているなど、複数の勤務先から給与を得ている場合は、すべての給与の収入金額を合算して記入しましょう。

今回のケースでは、収入金額は650万円のため「6,500,000」と記入します。

②給与所得に関する所得⾦額

①で記入した給与の収入金額から給与所得控除を差し引いた金額を記入します。給与所得控除額は前述した通り給与の収入額によって異なります。

以下は、給与の収入金額別に給与所得の金額を算出した表です。こちらを参考に、給与所得の金額を計算してください。

| 給与の収入金額(ⓐ) | 給与所得の金額 |

|---|---|

| 1円以上55万0,999円以下 | 0円 |

| 55万1,000円以上161万8,999円以下 | (ⓐ)- 55万円 |

| 161万9,000円以上161万9,999円以下 | 106万9,000円 |

| 162万円以上162万1,999円以下 | 107万円 |

| 162万2,000円以上162万3,999円以下 | 107万2,000円 |

| 162万4,000円以上162万7,999円以下 | 107万4,000円 |

| 162万8,000円以上179万9,999円以下 | 1.(ⓐ)÷ 4(1,000円未満切り捨て) = (ⓑ) 2.(ⓑ)× 2.4 + 10万円 |

| 180万円以上359万9,999円以下 | 1.(ⓐ)÷ 4(1,000円未満切り捨て) = (ⓑ) 2.(ⓑ)× 2.8 - 8万円 |

| 360万円以上659万9,999円以下 | 1.(ⓐ)÷ 4(1,000円未満切り捨て) = (ⓑ) 2.(ⓑ)× 3.2 - 44万円 |

| 660万円以上849万9,999円以下 | (ⓐ)× 90% - 110万円 |

| 850万円以上 | (ⓐ)- 195万円 |

今回の場合、上記の表に当てはめると計算式は以下のようになります。

1. 6,500,000 ÷ 4 = 1,625,000

2. 1,625,000 × 3.2 - 440,000 = 4,760,000

よって、所得金額は476万円となり、②には「4,760,000」と記入します。

年収850万円超は所得金額調整控除が適用される場合がある

その年の給与収入が850万円超えで、かつ以下の3つのいずれかに該当する場合、「所得金額調整控除」が適用されるケースがあります。

所得金額調整控除の条件

- 本人が特別障害者に該当する場合

- 年齢23歳未満の扶養親族を有する場合

- 特別障害者である同一生計配偶者または扶養親族を有する場合

出典:国税庁「No.1411 所得金額調整控除」

所得金額調整控除額を求める計算式は以下になります。

{給与などの収入金額(10,000,000円超の場合は10,000,000円) - 8,500,000円} × 10%

所得金額調整控除は上記のケースのほか、その年の給与所得控除後の所得金額と公的年金などにかかる雑所得の合計額が10万円を超える場合に適用されるケースもあります。

出典:国税庁「No.1411 所得金額調整控除」

所得金額調整控除について詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

年末調整の所得金額調整控除とは?概要や申告書の書き方をわかりやすく解説

freee人事労務なら所得金額の計算も自動で対応できる

人事労務ソフトfreee人事労務なら、所得金額の計算も自動で行えます。

そのほかの人事労務関連業務の効率化も図れるため、気になる方はぜひお試しください。

Step3. 給与所得以外の所得を記入する

次に、給与所得以外の所得を記入していきます。給与所得以外の所得の具体例は以下のとおりです。

③給与所得以外の所得の合計額

副業で得た収入(雑所得)などがある場合は、給与所得以外の全所得を合算した金額を③の欄に記入します。これは、基礎控除額は給与所得のほか、配当所得・不動産所得・事業所得・雑所得などすべての所得を合算した合計所得金額を基に求めるためです。

今回のケースでは給与所得以外の所得はありませんので、③の欄は記入不要です。

Step.4 合計所得金額と控除額を計算する

最後に、合計所得金額と控除額を計算し、基礎控除の額を記入します。

以下の流れで記載していきましょう。

④あなたの本年中の合計所得⾦額の⾒積額

②と③を合算した金額を記入します。

今回のケースでは、「4,760,000」と記入します。

⑤控除額の計算と区分

④に記入した金額があてはまる部分の項目にチェックを入れます。

さらに、チェックを入れた欄に(A)(B)(C)のいずれかが記載されていた場合、右に位置する「区分Ⅰ」欄にそのアルファベットを記入します。(A)(B)(C)いずれにも該当しない場合には、「区分Ⅰ」欄は空欄で構いません。

今回のケースは合計所得金額が476万円であるため、「336万円超489万円以下」の欄にチェックをし、「区分Ⅰ」欄には「A」と記入します。

⑥基礎控除の額

⑤でチェックを入れた欄に記載されている基礎控除の額を記入します。

今回の場合、基礎控除額は68万円となり、「680,000」と記入します。

基礎控除申告書の作成・提出に関する注意点

基礎控除申告書の作成・提出に際して、次の点に注意が必要です。

- 収入金額がわからない場合は見積額を記載する

- 基礎控除申告書を書き間違えたら修正液は使用できない

- 期限までに提出できなかったら確定申告が必要となる

- 基礎控除申告書は電子データ(e-Tax)で提出できる

それぞれについて、詳しく解説していきます。

収入金額がわからない場合は見積額を記載する

正確な収入金額がわからない場合、年末調整の時点では、収入金額の欄に記入する金額は「見積額」を記載して問題ありません。

年末調整の書類を作成している段階では、12月分の給料(場合によっては11月分も)が確定していないことが多く、正確な1年間の給与収入額を記入できないケースがほとんどです。

大幅なベースアップや昇給、臨時賞与などのイレギュラーな収入が発生していないなら、前年度の源泉徴収票の「支払金額」に記載されている額を参考に概算で年収額を記入することをおすすめします。

あるいは、その年の1~10月までの給与額をベースに、12ヶ月間の給与額を算出する方法でも構いません。

基礎控除申告書を書き間違えたら修正液は使用できない

基礎控除申告書の記載内容を修正する際は、ほかの公的書類と同様に修正液を使うことは認められていません。以下の手順で修正を行いましょう。

申告書の修正方法

- 修正したい箇所に二重線を引く

- 二重線の上部(あるいは下部)に訂正内容を記載する

なお、訂正印の要否については、法的なルールはとくにありません。そのため、押印がなくても訂正の効力に問題はないとされています。

なお、基礎控除申告書の修正をする際は期限にも注意が必要となります。会社が年末調整に関する書類を税務署へ提出する最終期限は翌年1月31日です。申告書の修正はそれまでに済ませておかなければなりません。修正が必要な箇所が生じた場合には、まずは勤務先の担当者に相談してください。

期限までに提出できなかったら確定申告が必要となる

修正が間に合わなかった場合には自身で確定申告を行うことで、年末調整での申告内容を修正し、適切な控除や還付が受けられます。

確定申告による修正は、勤務先から交付される源泉徴収票と確定申告書を用意し、申告書に必要事項を記入後、必要書類を税務署に提出します。確定申告の期間は、例年2月16日から3月15日です。確定申告書は税務署や市区町村の担当窓口で入手できるほか、e-Taxによる電子申告も可能です。

出典:国税庁「【確定申告・還付申告】」

基礎控除申告書は電子データ(e-Tax)で提出できる

近年、年末調整手続きの電子化が進んでいます。電子申告に対応していれば、紙の申告書の代わりに国税庁の「年末調整控除申告書作成用ソフトウェア」や民間の給与計算ソフトを利用して電子データで提出することも可能です。

2026年の年末調整を簡単に行う方法

年末調整の計算や従業員からの書類の回収、年調減税への対応などに追われていませんか?

年末調整や源泉徴収票の作成はもちろん、こうした手続きは年末調整ソフト「freee人事労務」 を使うことで、簡単に行えます。

年末調整の計算と従業員への用紙の配布・収集・確認をペーパーレス化

従業員はPCやスマホから情報を入力・確認するため、紙を大量に配る必要がなく、年末調整担当者が紙の情報を転記する手間が一切かからなくなります。

2026年の年末調整にも対応

2026年の年末調整に対応が必要な「所得税103万の壁・住民税100万の壁・学生アルバイト等の特定親族特別控除」にも年末調整ソフト「freee人事労務」 は対応予定です!

気になる方は、是非お試しください。

まとめ

基礎控除申告書は、年末調整で基礎控除を受けるために提出が必要な書類です。基礎控除はその年の合計所得金額が2,500万円以下の場合に適用されることから、年末調整を行う給与所得者の多くが対象となります。

適切な控除を受けられるよう、基礎控除申告書の書き方を正しく理解したうえで申告書を作成しましょう。

よくある質問

基礎控除申告書の提出が必要な人は?

基礎控除申告書の対象者は、年間の合計所得金額が2,500万円以下のすべての給与所得者です。正社員だけでなく、パート・アルバイトの方も対象に含まれます。

詳しくは、記事内「基礎控除申告書の対象者」をご覧ください。

基礎控除の控除額は?

合計所得⾦額が2,350万円以下の場合は2025年の税制改正によりこれまでよりも基礎控除額が大きくなりました。

2025年および2026年の合計所得額が132万円以下の場合は95万円、132万円超336万円以下の場合は88万円、336万円超489万円以下の場合は68万円、489万円超655万円以下の場合は63万円、655万円超2,350万円以下の場合は58万円です。

詳しくは、記事内「基礎控除の控除額」をで解説しています。

給与所得者の基礎控除申告書の書き方は?

申告書の上から順に、「収入金額」「所得金額」「給与所得以外の所得の合計額」などを記入していきます。なかには計算が必要になる項目もあり、ひとつ間違えるとほかの箇所にも影響してくるため、焦らずにひとつずつ確認しながら記入していきましょう。

詳しくは、記事内「給与所得者の基礎控除申告書の書き方」をご覧ください。

基礎控除申告書に記載する収入金額がわからない場合は?

正確な収入金額がわからない場合、年末調整の時点では、収入金額の欄に記入する金額は「見積額」を記載して問題ありません。

詳しくは、記事内「収入金額がわからない場合は見積額を記載する」で解説しています。