監修 松田 朋子 社会保険労務士あさぎ経営サポート

給与明細は、基本給や各種手当、控除される社会保険料・税金の内訳などを記載した書類です。給与明細を作成する際は、記載する項目を確認して、流れに沿って計算することで作成できます。

本記事では、自分で給与明細を作成するために必要な項目・作成の流れについて、わかりやすく解説します。

また、本記事では社会保険労務士が作成・監修した給与明細のExcelテンプレートを無料配布しています。気になった方は、給与明細の無料Excelテンプレートからダウンロードしてみてください。

▶︎ 給与計算ソフトならシェアNo.1のfreee人事労務!

目次

- 給与明細を作成する理由

- 給与明細に記載する項目

- 給与明細作成に必要な書類の準備

- 従業員の勤怠情報がわかるもの

- 健康保険・厚生年金保険被保険者標準報酬決定通知書

- 住民税課税決定通知書

- 健康保険と厚生年金保険の保険額表

- 雇用保険料率表

- 給与所得の源泉徴収税額表

- 給与明細作成の流れ

- 1.勤怠実績の集計を行う

- 2.総支給額を計算する

- 3.各種控除額を計算をする

- 4.差引支給額を計算する

- 給与明細の作成例

- 給与明細作成時のポイント

- 法令遵守を意識する

- 必要に応じて給与明細の電子化を検討する

- 給与明細作成に使用した書類は保存期間が定められている

- まとめ

- 給与計算や給与明細発行をカンタンに行う方法

- よくある質問

給与明細を作成する理由

給与明細は、雇い主である企業が作成する書類です。賃金台帳などの法定三帳簿とは違い、給与明細は記載事項や保存期間が法律で明確に定められていません。しかし、所得税や社会保険料、雇用保険料などを給与から控除(天引き)した場合、その控除額を「社員に通知する」ことが、所得税法により義務づけられています。

出典:e-Gov法令検索「所得税法二百三十一条」

そのため、各控除額を従業員に対して通知するべく給与明細を発行する必要があります。

なお、給与明細の作成は手書きでもデジタルツールを用いても問題ありません。

また、給与明細は従業員やその家族が収入証明書類として使用するケースも少なくありません。たとえば、住宅や車のローンを契約する際の収入証明書類として控除額を確認したい際などで、給与明細が必要となるシーンは多数想定できます。

会社は賃金の支給に加え、その支給の根拠となる数字の通知までを義務と捉え、給与明細の発行と支給を行いましょう。

給与明細の電子化については、以下の記事でご覧いただけます。

【関連記事】

給与明細電子化の方法とは?導入の流れやメリット・デメリットなどを解説

給与明細に記載する項目

給与明細に記載する項目は、下記のとおりです。

給与明細に記載する項目

- 月の労働時間:出勤・欠勤日数や労働時間数

- 支給額:基本給と各種手当

- 控除額:健康保険料(介護保険料)・厚生年金保険料・雇用保険料の控除額

- 口座振込額:支給額から控除額を差し引いた額

月の労働時間については、特別に法律や通達で明記されている項目ではありませんが、記載しておくのがよいでしょう。基本給や残業手当の計算に使用される月の労働時間を記載することで、従業員が支給額が正しく計算されたか確認しやすくなります。

また、給与明細で見られる「総支給額」は「額面」、「差引総支払額」は「手取り」などとそれぞれ呼ばれるのが一般的です。

なお、口座振込などの場合には、以下の項目を記載した計算書を従業員に交付する必要があります(1998年9月10日基発第130号通達)。

口座振込時に通知する内容

- 基本給や各種手当ての金額(種類別に)

- 源泉所得税や社会保険料の控除額(種類別に)

- 口座振込された金額(最終的な支給額)

【関連記事】

給与計算のやり方まとめ!正しい計算方法を分かりやすく解説

給与明細作成に必要な書類の準備

給与明細の各項目について計算する前に、それぞれの根拠となる書類を揃えます。必要な書類は以下のとおりです。

- 従業員の賃金支払期間における就業状況がわかるもの

- 健康保険・厚生年金保険被保険者標準報酬決定通知書

- 住民税課税決定通知書

- 健康保険と厚生年金保険の保険額表

- 雇用保険料率表

- 給与所得の源泉徴収税額表

従業員の勤怠情報がわかるもの

クラウド式勤怠管理システムといったツールを利用したデータなど、従業員の勤怠記録がわかるものを用意します。これらの勤怠情報に基づき、給与明細に出勤・欠勤日数や労働時間などを記載します。

健康保険・厚生年金保険被保険者標準報酬決定通知書

健康保険料や厚生年金保険料を計算する際に必要な書類です。

なお、健康保険・厚生年金保険被保険者標準報酬決定通知書は、期日どおりに年金事務所へ算定基礎届を提出すると、日本年金機構から7月中旬より順次送付されます。

住民税課税決定通知書

従業員ごとに毎月の住民税納付額が記載されている書類です。各従業員が1月1日現在居住する地方自治体へ、毎年1月31日までに前年分の給与支払報告書を提出することで、5月31日までに住民税課税決定通知書が送付されます。

健康保険と厚生年金保険の保険額表

健康保険と厚生年金保険の保険額表は、標準報酬月額を当てはめて健康保険や厚生年金保険の保険料を求めるために必要となる書類です。社会保険料率の改定に対応するため、確認する際は必ず最新のものを使用しましょう。

健康保険料率は、事業所の所在地や健康保険組合によって異なるので注意してください。

雇用保険料率表

月の給与総額に雇用保険料率を掛けて雇用保険料を算出します。雇用保険料率は毎年4月に見直しが行われており、料率が変わる場合もあります。そのため、必ず最新の雇用保険料率表を使用しましょう。

給与所得の源泉徴収税額表

給与所得の源泉徴収税額表は、所得税や復興特別所得税を源泉徴収する際に必要となります。税額が変わる場合もあるので、常に最新情報を確認するようにしてください。

給与明細作成の流れ

給与明細は、以下の流れで作成します。

給与明細を作成する流れ

- 勤務時間の集計を行う

- 総支給額を計算する

- 各種控除額を計算をする

- 差引支給額を計算する

1.勤怠実績の集計を行う

勤怠記録の情報をもとに、実際の労働時間や残業時間を集計します。休日出勤した日数や、深夜出勤などの時間を集計しましょう。あわせて、有給休暇の残日数も集計することをおすすめします。

有給休暇の残日数を給与明細に記載することは、法律上の義務ではありません。しかし、取得の管理や従業員との情報共有の観点から実務上は通知する企業も多く、重要な管理項目といえます。

なお、2019年4月より適用された「働き方改革関連法」により、自己申告型の記録による把握は禁止となっています。勤務時間の集計は、ICカードやパソコンの使用時間など、客観的な記録をもとに明確な把握を行ってください。

勤務時間、深夜勤務時間、休日勤務時間をもとに、賃金を計算します。

時間外労働、法定休日労働、深夜労働がある場合は、通常の給与に割増率を加えた割増賃金を支払う必要があります。時間外労働とは、労働基準法で定められた法定労働時間を超えて行われた残業を指します。

勤怠管理や残業の割増賃金に関しては、以下の記事もご覧ください。

【関連記事】

出勤簿とは?保存期間や書き方まで分かりやすく解説

2.総支給額を計算する

基本給に割増賃金(残業手当)と通勤手当、各種の手当を加算し、支給総額を算出します。欠勤、遅刻、早退などがあった場合には、その時間分の賃金を減算します。

通勤手当や役職手当、家族手当、資格手当など、会社によって規定した各種手当を計算します。

また、給与明細に記載される支給項目の名称は、就業規則や雇用契約書に記載されている項目名と一致させることが望ましく、これは従業員との認識のズレやトラブルを防ぐためにも重要です。

通勤手当において、公共交通機関を利用する場合は月に15万円まで非課税とすることができます。自動車や自転車などの交通用具を使用している人への通勤手当については、以下にてご確認ください。

出典:国税庁「通勤手当の非課税限度額の引上げについて」

3.各種控除額を計算をする

次に、以下のように各種控除額を計算します。

なお、給与からの控除には法律で認められている「法定控除」と労使協定がなければ控除できない「任意控除」がありますが、ここでは法定控除を説明します。

社会保険料の計算をする

給与から控除する健康保険料、厚生年金保険料、介護保険料、雇用保険料をそれぞれ計算します。

なお、標準報酬月額とは、社会保険料を算出する元となる金額のことで、実際の給与額をそのまま使うのではなく、報酬月額をあらかじめ定められた等級に区分して決定されます。

たとえば、毎年4〜6月に支払われた給与の平均額をもとに、7月に標準報酬月額が決定されるのが一般的です。

健康保険料の計算式

- 標準報酬月額 × 健康保険料率 ÷ 2

健康保険料は企業と従業員の折半になるため、「 ÷ 2」となります。

厚生年金保険料の計算式

- 標準報酬月額 × 18.300% ÷ 2

2017年9月(10月納付分)以降の厚生年金保険料率は、18.300%で固定されました。

厚生年金保険料も健康保険と同じく、企業と従業員の折半となるため「 ÷ 2」となります。

介護保険料の計算式

- 標準報酬月額 × 介護保険料率 ÷ 2

介護保険は、労働者の怪我や病気、加齢などによる介護サービスについて保険給付を行う制度で、40歳以上65歳未満の従業員に適用されます。そのため、65歳以上の従業員からは給与からの介護保険料の控除は行いません。

健康保険や厚生年金保険と同じく、企業と従業員の折半となるため「 ÷ 2」となります。

雇用保険料の計算をする

雇用保険料の計算式

- 給与総額 × 雇用保険料率

標準報酬月額ではなく、賃金総額(いわゆる「額面」)をもとに雇用保険料率を掛けて算出します。

また、ほかの社会保険とは異なり、事業主と労働者の折半ではなく、事業の種類で雇用保険料率が異なるので注意が必要です。

雇用保険料率に関しては、厚生労働省のウェブサイトにて最新の情報を確認するようにしましょう。

社会保険料の計算についての詳細は、こちらの記事をご参照ください。

【関連記事】

社会保険料の計算方法まとめ!算出方法や賞与についてもわかりやすく解説

課税支給額の計算をする

課税支給額とは所得税などの対象となる支払金額を指します。基本給、割増賃金(残業代)、諸手当などが該当します。一方で、非課税に該当するものは通勤手当や転勤・出張などです。

課税支給額は、「総支給額 − 非課税支給額」によって算出できます。

源泉所得税の計算をする

源泉所得税とは、企業が従業員や報酬の受取人から徴収し、本人に代わって納める所得税のことです。最新の源泉所得税額は、国税庁の「令和7年分 源泉徴収税額表」から確認ができます。

具体的には、その月の課税支給額から、社会保険料(健康保険料・厚生年金・雇用保険料など)を控除した後の金額をもとに、税額表の「その月の社会保険料等控除後の給与等の金額」の欄を確認します。そして「扶養親族等の数」で自身が当てはまる人数の欄に記載されている金額が、その月の給与から天引きされる源泉所得税額です。

このとき、「給与所得者の扶養控除等(異動)申告書」を事業所に提出していない場合は「乙」の欄の税額となります。たとえば、アルバイトで掛け持ちしていて主たる勤務先には申告書を提出しているが、副業先には出していない場合には副業先では「乙欄」扱いです。

例として、社会保険料控除後の給与が20万円の場合、扶養者が0人であれば4,770円、扶養者が1人であれば3,140円となります。

なお、毎月の源泉所得税額はあくまで概算となり、年末調整または確定申告で確定した年収を基に所得税を計算しなおし、差額が還付または追徴されます。

住民税の計算をする

自治体から送られてくる「住民税課税決定通知書」を確認し、住民税を給与明細の控除の項目に記載します。 特別な計算式はなく、通知書に記載された額をそのままを使用します。

4.差引支給額を計算する

「総支給額 − 控除額の合計」で差し引き支給額が決定します。社会保険料や税金以外にも、組合費や財形貯蓄など会社独自の控除項目がある場合は、それらの控除額も計算します。

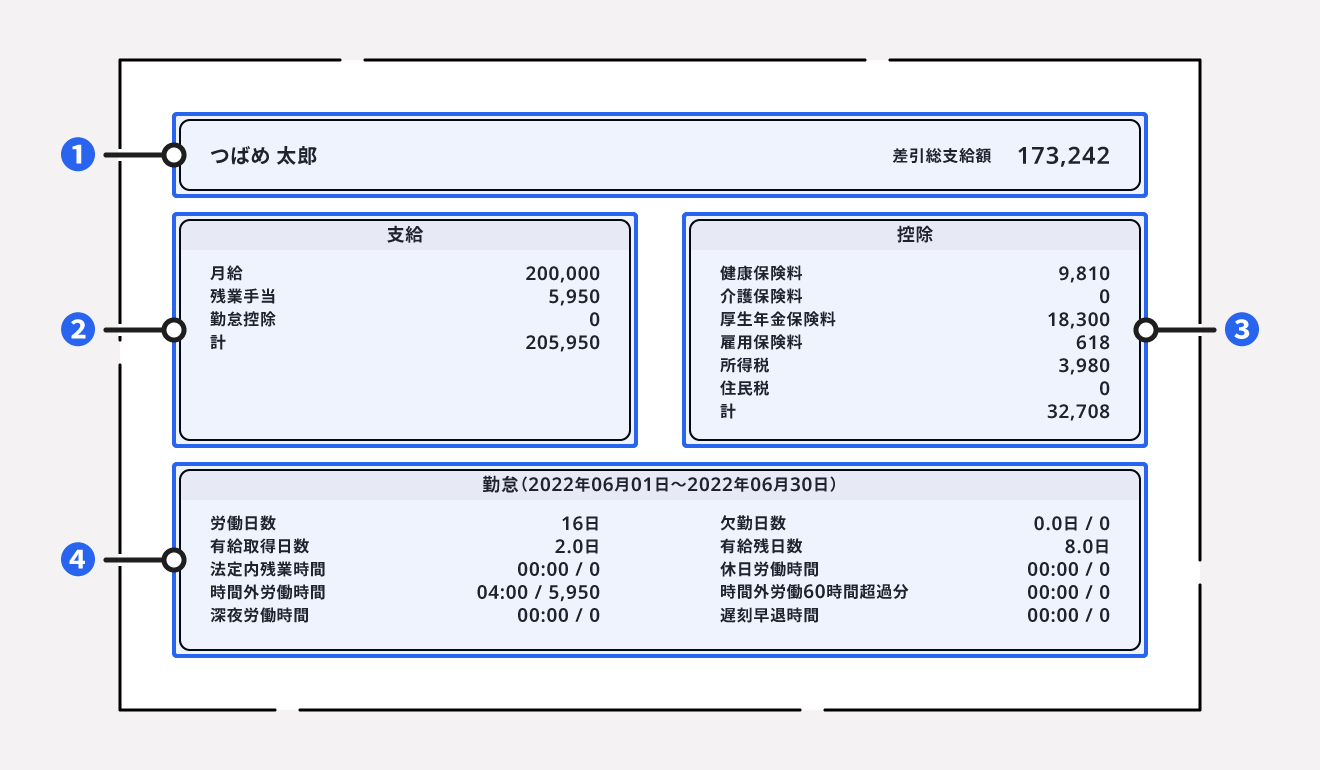

給与明細の作成例

下図は、上記の流れで作成した給与明細の例です。大きく「①差引支給額」「②支給」「③控除」「④勤怠」の4つの構成で成り立っていることが分かります。

また、給与明細のExcelテンプレートが必要な方は、給与明細の無料Excelテンプレートから無料でダウンロードができます。見やすいデザインで合計金額の自動計算もできるので、業種問わずご利用ください。

給与明細作成時のポイント

給与明細作成時に注意すべき主なポイントを解説します。

法令遵守を意識する

前述のとおり給与明細の作成・交付は、所得税法や労働基準法によって定められた企業の義務となります。

そのため、給与明細に記載すべき項目が漏れていた場合や計算に誤りがあった場合、そもそも給与明細を発行していない場合には、法令違反とみなされる可能性があります。

所得税法第242条で定められる給与明細の不交付や虚偽記載が認められた場合のペナルティは、1年以下の懲役または50万円以下の罰金です。

また、賃金の未払いや割増賃金の計算誤り」など労働基準法に関連する違反があった場合には、同法第120条に基づいて30万円以下の罰金が科されます。

必要に応じて給与明細の電子化を検討する

近年、業務効率化やコスト削減の観点から、給与明細を電子データで交付する企業が増えています。

以下の条件を満たすことで、電子化された給与明細も法的に有効なものと認められます。

- 従業員の同意を得ること:事前に従業員一人ひとりから、電子交付に対する明確な同意を得ている必要があります。

- 受信者ファイルへの記録:従業員が確実に受け取れるメールアドレスへの送付や、パスワードで保護された専用システムへのアップロードなど、本人が確実に受信し、かつ、本人以外が閲覧できないような措置を講じる必要があります。

- プリントアウト可能な形式であること:従業員が希望した場合には紙で出力できるよう、PDFファイルなどの形式で提供する必要があります。

給与明細作成に使用した書類は保存期間が定められている

給与明細そのものだけでなく、給与計算の根拠となる関連書類についても、法律で保存期間が定められています。

各書類の保存期間は、以下のとおりです。

| 書類の種類 | 保存期間 |

|---|---|

| 賃金台帳 | 労働基準法第109条に基づき、最後の記入日から5年間(ただし、当分の間は経過措置として3年間)の保存義務がある(※) |

| 源泉徴収簿 (賃金台帳と兼用可) | 所得税法上、法定申告期限から7年間の保存が推奨される |

| その他給与計算に関する書類 (タイムカード、残業報告書など) | 労働基準法に基づき、5年間(当分の間は3年間)の保存が義務付けられている |

| 従業員名簿 | 退職または死亡の日から3年間の保存義務がある(労働基準法第107条) |

まとめ

給与明細は、賃金台帳などの法定三帳簿とは違い、記載事項や保存期間などを明確に定める法律が存在しないものの、従業員に支給額の根拠を明示するという意味で重要な書類といえます。

従業員の人数分を毎月継続して作成する業務となるため、なるべく工数を減らし、ミスが発生しないようにしたいものです。労務担当者の負担軽減とヒューマンエラーの解消を実現するならば、勤怠管理と一体化した会計システムなどの導入もおすすめです。

給与計算や給与明細発行をカンタンに行う方法

毎月の給与の計算と給与明細の作成をラクに

freee人事労務は勤怠管理をクラウド上で行うことで、勤怠データをリアルタイムに集計でき、ワンクリックで給与計算・給与明細の発行が完了します。

気になった方は是非労務管理システム「freee人事労務」をお試しください。

よくある質問

給与明細に必要な項目は何ですか?

月の労働時間や支給額、控除額、口座振込額に加えて、「種類別の基本給や各種手当ての金額」や「種類別の源泉所得税や社会保険料の控除額」を記載します。

詳しくは、記事内「給与明細に記載する項目」をご覧ください。

給与明細を作成する上で必要な書類やデータは何ですか?

従業員の勤怠情報がわかるものや健康保険・厚生年金保険被保険者標準報酬決定通知書、住民税課税決定通知書が必要となります。

健康保険と厚生年金保険の保険額表や雇用保険料率表、給与所得の源泉徴収税額表は必須ではありませんが、作成がスムーズになりますので準備しておくことをおすすめします。

詳しくは、記事内「給与明細作成に必要な書類の準備」をご覧ください。

給与明細は誰が作成しますか?

給与明細は、雇い主である企業が作成します。

詳しくは、記事内の「給与明細を作成する理由」で解説しています。

監修 松田 朋子

2005年に山梨県社会保険労務士会登録。「社労士労働紛争センター山梨」あっせん委員、「山梨働き方改革推進センター」専門メンバーなど、活動は多岐に渡る。製薬メーカーの労務管理事務にも従事。資格取得後、社会保険労務士事務所で経験を積み独立開業。現在に至る。

会員登録不要でテンプレートを無料ダウンロードできるサービス

freeeでは給与明細を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で給与明細のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

・給与明細

・内定通知書

・在籍証明書

・顛末書

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類をご用意しています。ぜひご活用ください。