住宅借入金等特別控除申告書とは、住宅ローン控除(住宅借入金等特別控除)を2年目以降に受ける際に必要となる年末調整用の書類のことです。

住宅ローン控除は、住宅ローンの年末残高に応じて所得税や住民税が軽減される制度で、該当する人にとって非常に大きな節税メリットがあります。

本記事では、実際に住宅ローン控除を受けられる方に向け、住宅借入金等特別控除申告書の具体的な書き方と、申請方法を記入例つきで詳しく解説します。

2026年以降の税制改正後の内容や、その他年末調整で提出する申告書についてもまとめているので、ぜひ参考にしてください。

▶︎ 2026年の年末調整については、まずはこちらの2記事!

【2025年最新】年末調整とは?対象者や必要書類、手順までを簡単解説!

【2025年最新】年末調整の書き方まとめ!書類別にわかりやすく解説(記入例つき)

目次

- 住宅ローン控除(2年目以降)は年末調整で手続き可能

- 2年目以降の住宅ローン控除で必要な書類と手順

- 証明書方式と調書方式について

- 住宅借入金等特別控除申告書の書き方と記載例

- 基本情報(税務署長欄・氏名・住所など)

- ① 新築、購入及び増改築等に係る住宅借入金等の年末残高

- ② 住宅借入金等の年末残高

- ③ ②と証明事項の取得対価の額等、いずれか少ない方の金額

- ④ ③ ×「居住用割合」

- ⑤ 住宅借入金等の年末残高等

- ⑥・⑦ 特定増改築等に係る記入欄

- ⑧ (特定増改築等)住宅借入金等特別控除額

- 年間所得の見積額

- 備考欄・連帯債務に関する記入

- 【ケース別】住宅借入金等特別控除申告の迷いやすい注意点

- 1. 住宅購入にあたって贈与を受けた

- 2. 夫婦または親子でペアローンを組んでいる

- 3. 共有名義の住宅で、ローンは単独名義

- 4. 連帯債務者がいる

- 住宅ローン控除の還付時期

- 住宅ローン控除の税制改正とは

- 2026年最新の動向

- 2022年の住宅ローン控除の税制改正

- 2024年の住宅ローン控除の税制改正

- まとめ

- 2026年の年末調整を簡単に行う方法

- よくある質問

住宅ローン控除(2年目以降)は年末調整で手続き可能

住宅借入金等特別控除申告書とは、住宅ローン控除(住宅借入金等特別控除)を2年目以降に受ける際に必要となる年末調整用の書類のことです。2022年以降に新築して入居した場合の控除期間は原則13年間(既存住宅は10年間)で、合計所得2,000万円以下の方が対象となります。

給与所得以外の収入がない会社員の場合、住宅ローン控除のための「確定申告」が必要なのは初年度のみです。2年目以降は、会社の「年末調整」で控除を受けられます。

初年度の確定申告については、別記事「住宅ローン控除とは?対象条件や計算方法をわかりやすく解説」をご確認ください。

以下では、2年目以降に住宅ローン控除を受ける方法について詳しく解説していきます。

2年目以降の住宅ローン控除で必要な書類と手順

2年目以降、年末調整で住宅ローン控除を受けるために必要な書類は以下の2つです。

- 「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」兼「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」(以下、「住宅借入金等特別控除申告書」)

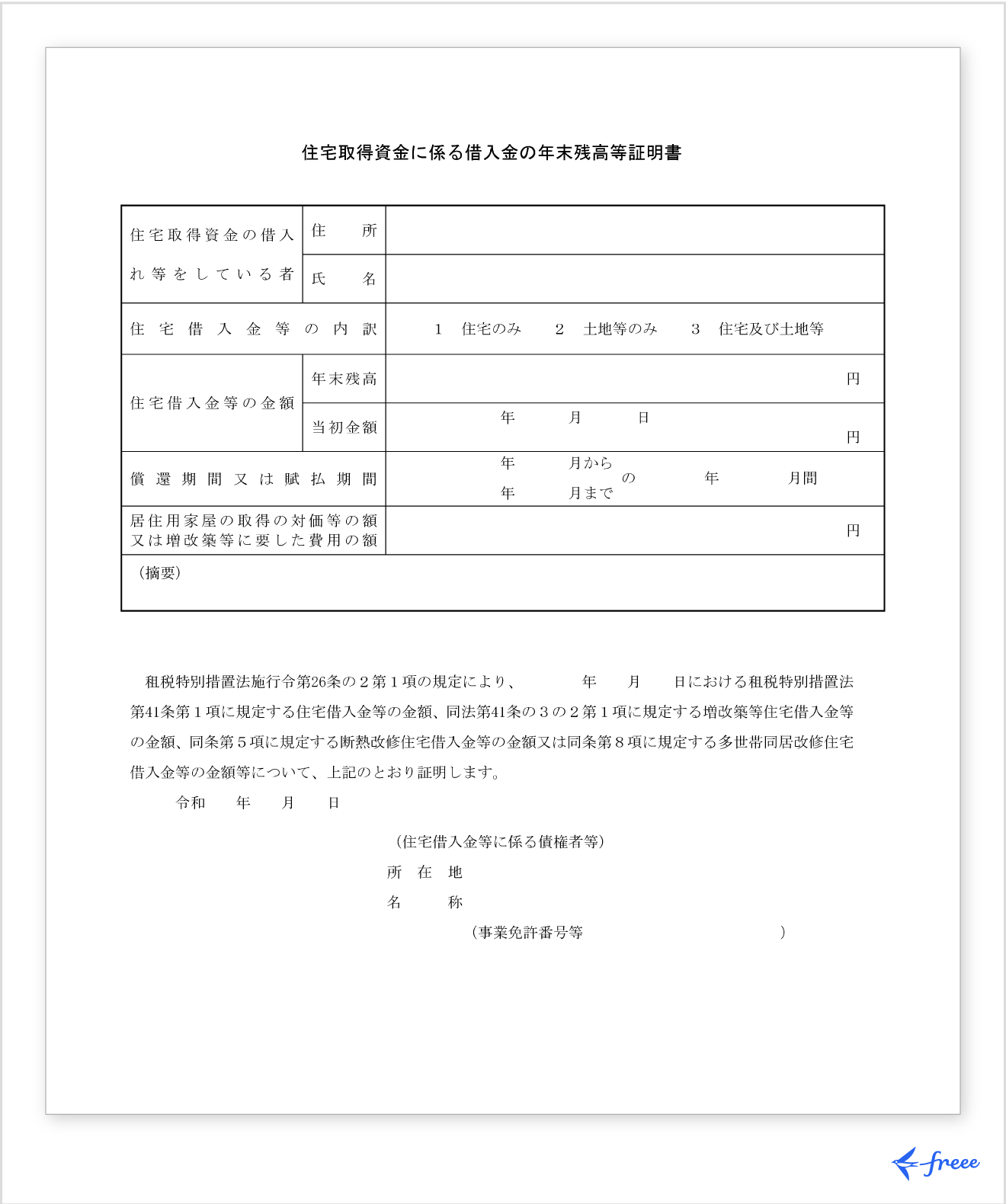

- 住宅取得資金に係る借入金の年末残高等証明書(以下、「住宅ローン年末残高等証明書」)

申告書は、初年度の確定申告後に税務署から残りの控除年数分(13年控除なら12枚)がまとめて郵送されます。一方、残高等証明書は、毎年10〜11月頃に借入先の金融機関から届きます。届くタイミングが異なるため、紛失しないよう適切に保管しましょう。

証明書方式と調書方式について

現在、一般的な手続きは書面で行う証明書方式ですが、2022年の税制改正により、金融機関が税務署へ直接残高情報を提供する調書方式も導入されました。

調書方式に対応している金融機関を利用している場合、残高等証明書の提出は不要です。なお、現在は経過措置中のため、対応金融機関は限られています。

freee人事労務なら、年末調整の提出書類の自動作成や電子申告が可能です。法改正にも即対応しており、年末調整をスムーズに進められます。

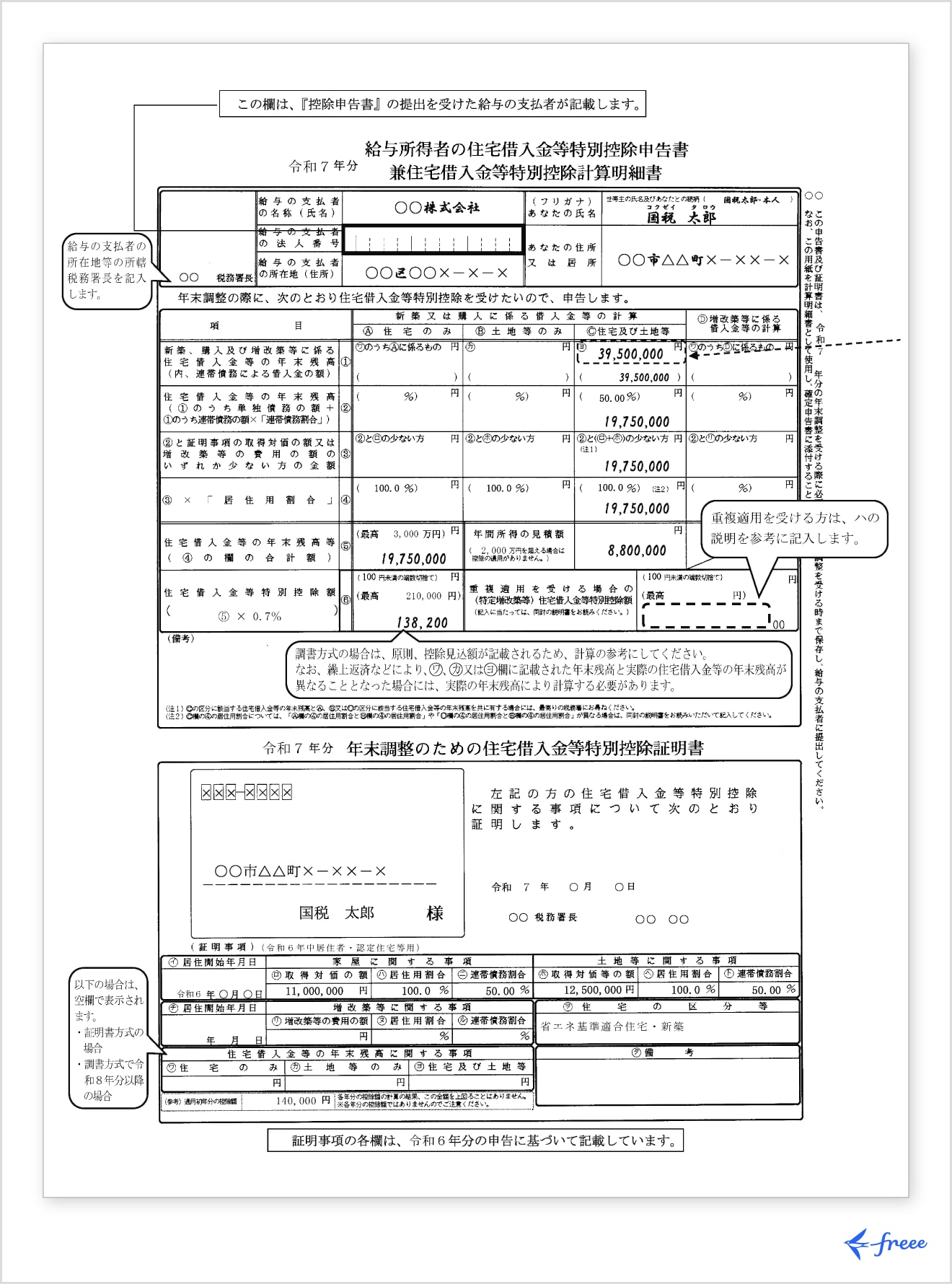

住宅借入金等特別控除申告書の書き方と記載例

申告書は1枚につき、1年分です。必ず書類上部の「〇年分」の年号が、申告する年と合っているか確認してください。

ここでは新築住宅を購入した一般的なケースを例に、上部から順に書き方を解説します。申告書の下部(証明書部分)はあらかじめ印字されているため、上部のみを記入します。

基本情報(税務署長欄・氏名・住所など)

税務署長欄は勤務先の会社を所轄している税務署名を記載しますが、空欄でも構いません。

給与の支払者の名称・所在地欄には勤務先の会社名、その住所を、あなたの氏名・住所欄には自身の名前・住所を記載します。

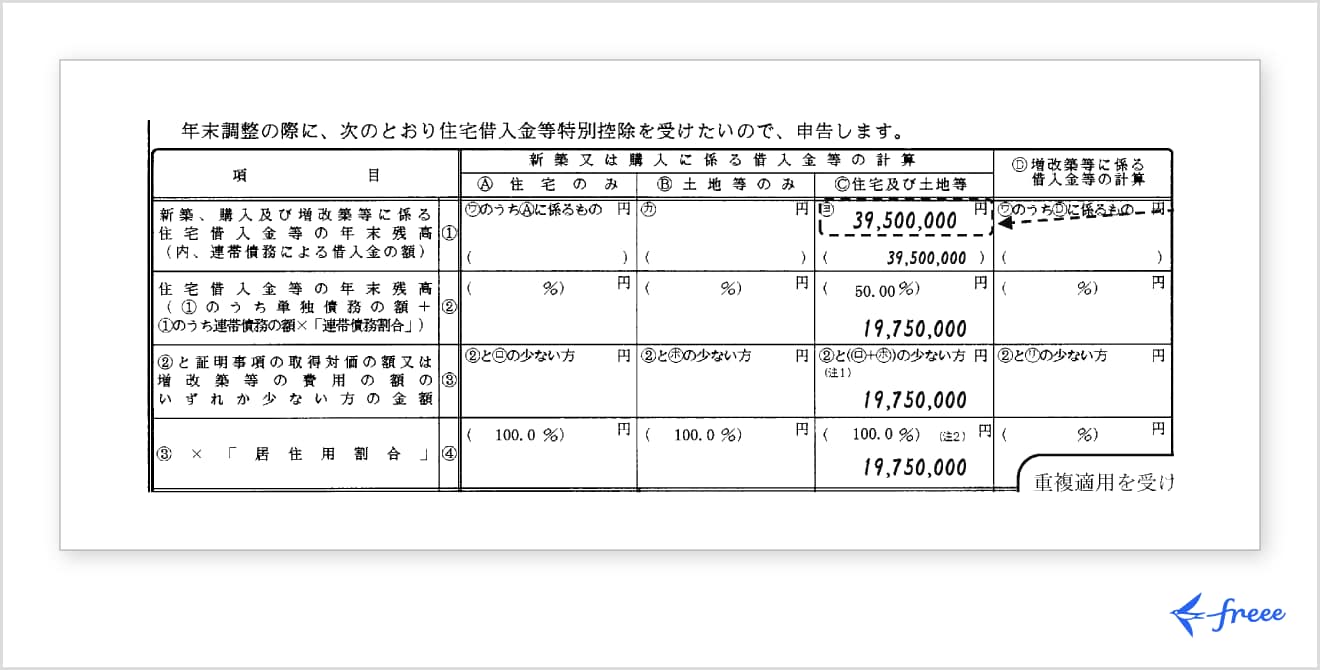

① 新築、購入及び増改築等に係る住宅借入金等の年末残高

その年の12月末日現在の住宅ローンの残高を、金融機関からの残高等証明書を見て記入します。「住宅のみ」の借入ならA欄に、「土地等のみ」ならB欄に記入します。

2ヶ所以上から借入している場合は合算額を、連帯債務の場合は( )内に自身の負担割合を乗じた額を記入します。

② 住宅借入金等の年末残高

単独名義のローンの場合は①の金額をそのまま転記します。連帯債務者がいる場合は、申請者が負担している金額を記入します。

③ ②と証明事項の取得対価の額等、いずれか少ない方の金額

②の金額と、用紙下部の証明書欄にある「取得対価の額(ロ欄 + ホ欄)」を比較し、金額が少ないほうを記入します。

④ ③ ×「居住用割合」

用紙下部の証明書欄にある「居住用割合(ヘ欄)」を確認します。すべて居住用として使用している場合は( )内に「100%」と記入し、③の金額をそのまま枠内に転記します。

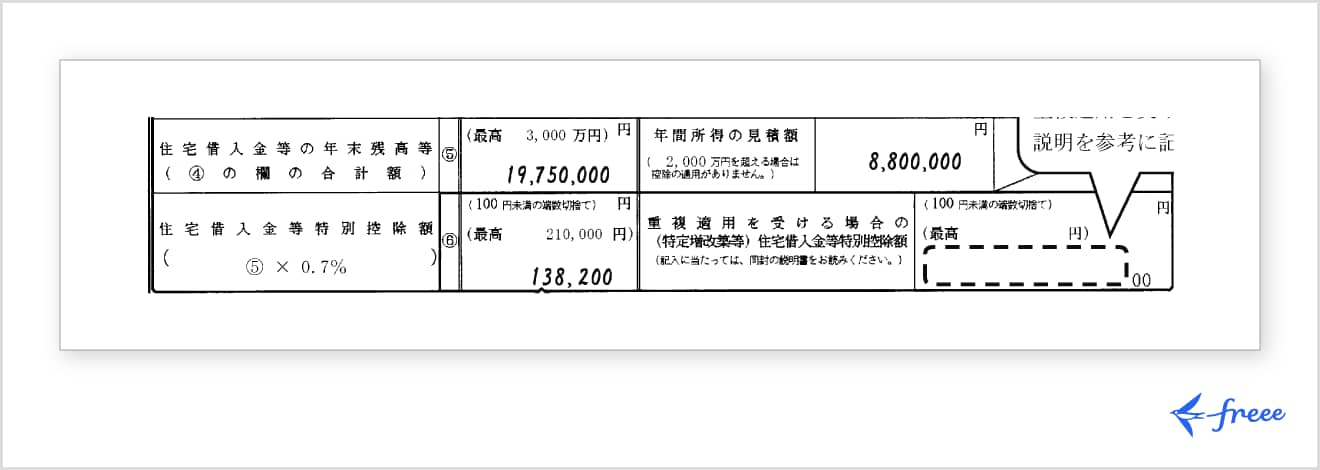

⑤ 住宅借入金等の年末残高等

④の金額を転記します。住宅と土地等の両方を記入している場合は、合算した金額を記入してください。

⑥・⑦ 特定増改築等に係る記入欄

特定増改築等住宅借入金等特別控除を受ける人のみ記載します。対象外の人は空欄で構いません。

⑧ (特定増改築等)住宅借入金等特別控除額

⑤の金額に、適用される控除率(0.7%または1%など)をかけて記入します。100円未満の端数は切り捨てます。

年間所得の見積額

年収(総支給額)ではなく、年間の所得額(給与所得控除後の金額)を記入します。前年の源泉徴収票を参考にするとスムーズです。あくまで「見積額」のため、1円単位まで正確でなくても問題ありません。

備考欄・連帯債務に関する記入

夫婦などで連帯債務を組んでいる場合、「連帯債務による住宅借入金等の年末残高」に合算残高を記入し、備考欄に連帯債務者(自分以外)の負担金額・氏名・住所・勤務先を記載します。

freee人事労務なら、年末調整の提出書類の自動作成や電子申告が可能です。法改正にも即対応しており、年末調整をスムーズに進められます。

【ケース別】住宅借入金等特別控除申告の迷いやすい注意点

住宅借入金等特別控除申告書は、「単独名義」「単独ローン」のケースは比較的わかりやすいものの、「贈与を受けたケース」や「夫婦での契約」など少し特殊な状況では記入方法が複雑になります。

ここでは、迷いやすいケースの注意点を整理して解説します。

1. 住宅購入にあたって贈与を受けた

親から資金援助を受けて「住宅取得等資金の贈与税の非課税」制度を利用した場合は、注意が必要です。住宅ローン控除を計算する際は、住宅取得額から贈与を受けた金額を差し引いて計算します。

- 住宅取得額:3,200万円

- 金融機関からの借入金(単独名義):2,700万円

- 贈与を受けた金額:600万円

- 年末時点の住宅ローン残高:2,900万円

たとえば上記の場合、住宅ローン控除の対象となるのは「2,600万円(3,200万円 - 600万円)」が上限です。年末時点の住宅ローン残高が2,900万円あっても、贈与を受けた分は控除対象外になるため注意しましょう。

2. 夫婦または親子でペアローンを組んでいる

ペアローンは夫婦や親子それぞれが独立したローン契約を結ぶもので、連帯債務とは異なります。したがって、申告時もそれぞれが自身の分の控除を申請します。

控除申請に必要なのは、自分自身の名義の「住宅借入金等特別控除申告書」と「住宅ローン年末残高等証明書」です。相手の分をまとめて申告することはできないため、必ず夫婦(または親子)それぞれが個別に書類を作成・提出しましょう。

3. 共有名義の住宅で、ローンは単独名義

「住宅を夫婦で共有名義としているものの、住宅ローンは夫のみの名義で組んでいる」というパターンです。この場合、住宅ローン控除を受けられるのはローン契約者本人のみとなります。

なお、控除できる金額はローン契約者の持分割合の範囲に限定されます。たとえば夫婦で持分が50%ずつでも、ローンが夫単独なら夫のみが自身の持分50%を上限として控除を受けることになります。

4. 連帯債務者がいる

配偶者や親族、同居パートナーなどが連帯債務者となっている場合、それぞれが住宅ローン控除を受けられます。ただし、居住開始日によって書き方が変わるため注意が必要です。

具体的には、住宅借入金等特別控除申告書の「住宅借入金等の年末残高」欄に、自身の負担額と割合を記入します。金融機関から届く残高証明書に基づき、それぞれの債務者が持分を記入し、申告書を提出しましょう。

住宅ローン控除の還付時期

年末調整で住宅ローン控除を申請した場合、12月の給与に上乗せして還付されるのが一般的です。ただし、法律で明確な時期が定められているわけではなく、会社の運用ルールによっては年末の賞与や、翌年1月・2月の給与で還付されるケースもあります。

還付時期に関する法律上の決まりはなく、会社の運用ルールに従って還付されます。

住宅ローン控除の税制改正とは

住宅ローン控除に関する内容は、2022年と2024年の税制改正によって変更された点があります。具体的には、入居期限、住宅ローン控除率、控除期間、住宅ローン控除適用対象者の所得要件などに変更が生じました。

また、2024年からは「子育て世帯・若者夫婦世帯の借入限度額の調整」や「床面積要件の緩和措置」などの支援もあるため、改正内容を事前に確認しておくと安心です。所得税や住民税の負担を軽減するためにも、以下で各年における税制改正の内容を把握しておきましょう。

2026年最新の動向

2026年以降も、政府の子育て支援や環境配慮住宅への移行推進を背景に、住宅ローン減税の延長措置などが検討・継続されている状況です。

とくに子育て世帯・若者夫婦世帯に対しては、借入限度額の引き下げを据え置く特例措置や、合計所得金額1,000万円以下の方に対する床面積要件(40㎡以上)の緩和措置が継続されるなど、手厚い支援が続いています。

2022年の住宅ローン控除の税制改正

住宅ローン控除制度は、2022年度税制改正大綱によって内容が変更されました。以下では、税制改正によって変更された制度の内容について解説します。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 入居期限 | ~2021年12月31日 | 2022年1月1日〜2025年12月31日 |

| 住宅ローン控除率 | 1% | 0.7% |

| 控除期間 | 10年(特例:13年) | 新築住宅の場合:13年 既存住宅の場合:10年 |

| 住宅ローン控除適用対象者の所得要件 | 合計所得金額3,000万円以下 | 合計所得金額2,000万円以下 |

| 【新築】控除対象限度額 | 5,000万円 | 5,000万円 |

| 【既存住宅】控除対象限度額 | 3,000万円 | 3,000万円 |

| 住民税の控除上限額 | 136,500円 | 97,500円 |

| 新築住宅の建築確認 | - | 2024年以降は、省エネ基準適合を要件化 |

| 床面積要件 | 50㎡以上 | 50㎡以上(合計所得金額1,000万円以下:40㎡以上) |

| 既存住宅の築年数要件 | 耐火建築物以外:築20年以内 耐火建築物:築25年以内 | 「1982年以後に建築された住宅」に緩和 |

入居期限

従来の住宅ローン控除制度では、原則として2021年12月31日までに住宅を購入して入居する必要がありました。

しかし、2022年度の税制改正により、入居期限が4年間(2022年〜2025年)延長。これにより、2025年12月31日までに住宅を購入し入居すれば、住宅ローン控除の適用対象となります。

住宅ローン控除率

税制改正では、住宅ローンの控除率が年末時点の住宅ローンの残高の1%から0.7%へ引き下げられました。この変更は、住宅ローンの控除額が実際の支払利息を上回り、結果として支払利息より還付される税金のほうが多くなる現象(逆ザヤ)を防止するための措置です。

なお、税制改正前からすでに住宅ローン控除を受けている場合は、2022年以降も改正前の控除率(1%)が適用されます。

控除期間

税制改正前の控除期間は住宅の取得から原則10年間でしたが、2022年の改正により13年間に延長されました。ただし、中古住宅に関しては最長で10年間となるため注意が必要です。

住宅ローン控除適用対象者の所得要件

2022年からは住宅ローン控除の対象となる所得要件が変更され、住宅購入者の合計所得金額が3,000万円以下から2,000万円以下へと引き下げられました。また、住宅ローン控除の対象となるには、上記を踏まえて以下の要件をすべて満たす必要があります。

- 合計所得金額が2,000万円以下(一部の場合、1,000万円以下)

- 自らが居住するための住宅である

- 新築、または引渡し完了から6ヵ月以内に入居する

- 住宅ローン借入期間が10年以上ある

- 床面積が50㎡以上(一部40㎡以上)

- 1982年以降に建築または現行の耐震基準に適合

控除対象限度額

2022年度からは、政府の「カーボンニュートラルの実現」に向けた措置として、環境に配慮された住宅性能に応じて控除対象限度額が変わっています。

2022〜2023年に入居する新築住宅の場合、認定住宅(長期優良住宅・低炭素住宅)の借入限度額は5,000万円です。ZEH水準の省エネ住宅は4,500万円、省エネ基準適合住宅は4,000万円、その他の住宅は3,000万円となりました。

2021年まで、その他の住宅の控除対象限度額は4,000万円でしたが、税制改正により2022年〜2023年の入居分では3,000万円に減額されました。

| 住宅種類 | 環境性能 | 借入限度額 | 控除期間 | ||

|---|---|---|---|---|---|

| 2022年・ 2023年 入居 | 2024年 入居 | 2025年 入居 | |||

| 新築住宅・買取再販物件 | ・認定住宅 (長期優良住宅、低炭素住宅) | 5,000万円 | 子育て世帯・若者夫婦世帯:5,000万円 その他の世帯:4,500万円 | 子育て世帯:5,000万円 その他の世帯: 4,500万円 | 13年間 |

| ・ZEH水準省エネ住宅 | 4,500万円 | 子育て世帯・若者夫婦世帯:4,500万円 その他の世帯:3,500万円 | 子育て世帯: 4,500万円 その他の世帯: 3,500万円 | ||

| ・省エネ基準適合住宅 | 4,000万円 | 子育て世帯・若者夫婦世帯:4,000万円 その他の世帯:3,000万円 | 子育て世帯: 4,000万円 その他の世帯: 3,000万円 | ||

| ・その他の住宅 | 3,000万円 | 0円※ | |||

| 既存住宅 | ・長期優良住宅、低炭素住宅 ・ZEH水準省エネ住宅 ・省エネ基準適合住宅 | 3,000万円 | 10年間 | ||

| ・その他の住宅 | 2,000万円 | ||||

※2023年末までに建築確認を受けた場合は借入限度額2,000万円・控除期間10年

新築住宅の建築確認

原則として、2024年以降に建築確認を受けて新築された住宅で、住宅ローン控除を受けるためには省エネ基準への適合が必要です。

2024年以降に住宅ローン控除を申請する際は、省エネ基準への適合を示す証明書として以下のいずれかの書類を提出しなければなりません。

- 建設住宅性能評価書(登録住宅性能評価機関のみが発行可能)

- 住宅エネルギー性能証明書(登録住宅性能評価機関等のほか建築士も発行可能)

住民税の控除上限額

住宅ローン控除は、住宅ローンを利用した際に所得税の控除が受けられる制度です。所得税から控除しきれない場合は翌年の住民税からも税金が控除されます。

2022年以降は住宅ローンで住民税から控除できる金額の上限が97,500円となり、現在も適用されています。

床面積要件

住宅ローン控除には床面積に関する要件があり、原則として住宅の床面積は50㎡以上が対象です。ただし、2025年末までに建築確認を受けた新築住宅を取得する場合、合計所得金額が1,000万円以下であれば、床面積40㎡以上の住宅も住宅ローン控除の対象となります。

なお、この要件は2024年の税制改正によって緩和措置期間が2023年末から2024年末に延長されたもので、2025年も継続されることが決定しています。

既存住宅の築年数要件

住宅ローン控除の申請では、建物の築年数に関する要件もあります。税制改正前では、非耐火住宅は築20年以内、耐火建築物は築25年以内であることが求められていました。しかし、2022年の税制改正によって既存住宅の築年数要件は「1982年1月1日以降に建築された住宅(新耐震基準適合住宅)」に緩和されています。

2025年もこの緩和措置は継続しており、築年数ではなく「新耐震基準に適合しているか」が判断基準となっています。

2024年の住宅ローン控除の税制改正

2024年の税制改正における住宅ローン控除の変更点は、「子育て世帯・若者夫婦世帯の借入限度額の調整」「床面積要件の緩和措置」の2点です。

子育て世帯・若者夫婦世帯の借入限度額の調整

2024年・2025年に入居した場合の借入限度額は、2022年・2023年と比較して下がっています。しかし、子育て世帯・若者夫婦世帯が2024年に入居する場合は、借入限度額は2022年・2023年の水準を適用可能です。具体的な金額は以下のとおりです。

2024年・2025年に入居した場合の借入限度額

2024年・2025年に入居した場合の借入限度額

- 認定住宅:5,000万円

- ZEH水準省エネ住宅:4,500万円

- 省エネ基準適合住宅:4,000万円

床面積要件の緩和措置

合計所得金額が1,000万円以下の世帯は、住宅ローン控除の床面積要件を40㎡以上に緩和する措置が講じられています。

2022年の税制改正時点では、この期限は2023年12月31日まででした。2024年の税制改正により2024年12月31日が期限となっていましたが、2025年12月31日まで延長されています。

2026年最新の動向

2026年以降も、政府の子育て支援や環境配慮住宅への移行推進を背景に、住宅ローン減税の延長措置などが検討・継続されている状況です。

とくに子育て世帯・若者夫婦世帯に対しては、借入限度額の引き下げを据え置く特例措置や、合計所得金額1,000万円以下の方に対する床面積要件(40㎡以上)の緩和措置が継続されるなど、手厚い支援が続いています。

まとめ

住宅ローン控除を2年目以降に受けるには、住宅借入金等特別控除申告書を年末調整で提出する必要があります。申告書は税務署から、残高等証明書は金融機関から別々のタイミングで届くため、紛失しないよう注意しましょう。

ペアローンや連帯債務など、契約状況によって書き方が異なるため、ご自身のケースに合わせた正しい記入を心がけてください。

2026年の年末調整を簡単に行う方法

年末調整の計算や従業員からの書類の回収、年調減税への対応などに追われていませんか?

年末調整や源泉徴収票の作成はもちろん、こうした手続きは年末調整ソフト「freee人事労務」 を使うことで、簡単に行えます。

年末調整の計算と従業員への用紙の配布・収集・確認をペーパーレス化

従業員はPCやスマホから情報を入力・確認するため、紙を大量に配る必要がなく、年末調整担当者が紙の情報を転記する手間が一切かからなくなります。

2026年の年末調整にも対応

2026年の年末調整に対応が必要な「所得税103万の壁・住民税100万の壁・学生アルバイト等の特定親族特別控除」にも年末調整ソフト「freee人事労務」 は対応予定です!

気になる方は、是非お試しください。

よくある質問

住宅ローン控除で必要な書類は?

住宅ローン控除で必要な書類は、住宅借入金等特別控除申告書と住宅ローンの年末残高等証明書の2種類です。ただし、これは2年目以降の年末調整における控除に必要な書類であり、1年目で行う確定申告では確定申告に必要な書類を用意してください。

詳しくは記事内の「2年目以降の住宅ローン控除で必要な書類と手順」をご覧ください。

住宅借入金等特別控除申告書はいつもらえる?

住宅借入金等特別控除申告書は、初年度の確定申告後に税務署から郵送で届きます。また、10~11月頃には、金融機関から住宅ローンの年末残高等証明書が届きます。

詳しくは記事内の「2年目以降の住宅ローン控除で必要な書類と手順」をご覧ください。

住宅ローン控除はいつ還付される?

年末調整の場合、12月の給与と一緒に還付されるのが一般的です。ただし、会社の運用ルールによっては1月または2月の給与に上乗せされるケースもあります。

詳しくは、記事内の「住宅ローン控除の還付時期」をご覧ください。

住宅ローン控除の税制改正について教えて

住宅ローン控除に関する内容は、2022年と2024年の税制改正によって変更されています。主な変更点は、入居期限や住宅ローン控除率、控除期間、住宅ローン控除適用対象者の所得要件などです。2024年からは「子育て世帯・若者夫婦世帯の借入限度額の調整」や「床面積要件の緩和措置」なども実施されています。

詳しくは、記事内の「住宅ローン控除の税制改正とは」をご覧ください。

参考文献

- 国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

- 国税庁「年末調整で(特定増改築等)住宅借入金等特別控除の適用を受ける方へ」

- 国税庁「住宅ローン控除の適用に係る手続(年末残高調書を用いた方式)について」

- 国税庁「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書」

- 国土交通省「住宅ローン減税」

- 国土交通省「住宅ローン減税等が延長されます!~環境性能等に応じた上乗せ措置等が新設されます~」

- 国土交通省「令和4年度税制改正における住宅ローン減税の延長 Q&A」

- 国土交通省「住宅ローン減税等に係る所要の措置(所得税・個人住民税)」

- 国土交通省「住宅の供給に携わる事業者の皆様へ」

- 国土交通省「住宅ローン減税の子育て世帯等に対する借入限度額の上乗せ措置等を令和7年も引き続き実施します!」

- 国土交通省「住宅ローン減税の制度内容が変更されます!~令和6年度税制改正における住宅関係税制のご案内~」